内容摘要:

9 月22 日,美联储会议决定将增持4000 亿美元长期国债,此举旨在推低融资成本并刺激开支和投资,市场QE3 预期破灭,美国经济忧虑难退,欧债危机形势也不乐观,市场陷入强烈的避险情绪之中,9 月末棉价承压重挫。对于10 月棉价走势还需结合宏观和基本面判断方向。国际及我国的新棉的供应预期宽松,收储政策提振棉花现货市场,后市郑棉或将向2 万关口附近寻求进一步的支撑。

一、 国际棉花市场

(一) 行情回顾

图1-1:截至9 月22 日美棉指数周K 线走势图

图为美棉指数周K 线走势图。(图片来源:文华财经、北京中期)

9 月份初,奥巴马提出刺激就业方案,提振了商品市场,美棉一度突破上行,临近月末,QE3 希望的渐逝以及欧债危机的局势逐步恶化的宏观形势为大宗商品构成了一定的压力,美棉冲高回落,但基本面方面的支撑使其未破前期100―110 美分/磅的震荡区间。如图1-1 所示,从美棉指数的周K 线图上来看,9 月份,美棉冲高回落,维持区间震荡整理走势,月初美棉将近日均线系统变压力为支撑,突破上方黄金分割50%回撤108.57 美分/磅关口附近压力,最高攀至113.610 美分/磅,然而于110 美分/磅关口附近遭遇较强的技术压力,冲高回落,临近月末,加之世界经济复苏忧虑的系统性风险冲击,美棉冲高回落,再度回归100 美分/磅一线附近。后市,该线将成为美棉趋势的标志性关口,若突破该线,或将进一步下探至黄金分割38.2%回撤90.14 美分/磅附近寻找支撑,同时下行趋势基本可定。若100 美分/磅一线附近能够支撑住盘面,则美棉或将维持区间震荡整理走势。

(二) 基本面情况

1、USDA 9 月供需预估报告数据对中国棉价构成明显的压力

在9 月棉花供需预估报告中,2011/12 年度全球棉花产量被明显调增,进出口贸易量小幅调减,消费量预估值环比基本持平,期末库存预估值小幅调低。其中中国棉花产量预估值被明显调升,巴基斯坦、乌兹别克斯坦等国棉花产量预估值调低,美国棉花产量环比基本持平,印度受出口量增加的影响,期末库存值被明显调升。总体来看,临近北半球棉花收获之际,各国的天气状况成为影响棉花产量预估以及新棉价格的重要因素,此次报告对国际棉价影响较为温和,对中国棉价或将构成一定的压力。

表1-1:USDA9 月全球及主产国、主销国棉花供需预估表

单位:万吨

| 2011/12 年度 |

产量 |

进口 |

消费总计 |

出口 |

期末库存 |

| 全球 |

8 月 |

2672 |

818.3 |

2507.7 |

818.4 |

1146.5 |

| 9 月 |

2677.2 |

812.3 |

2508.6 |

812.1 |

1130.2 |

| 美国 |

8 月 |

360.4 |

―― |

82.7 |

267.8 |

71.8 |

| 9 月 |

360.5 |

―― |

82.7 |

261.3 |

74 |

| 澳大利亚 |

8 月 |

93.6 |

―― |

―― |

93.6 |

60.3 |

| 9 月 |

91.4 |

―― |

―― |

91.4 |

64.4 |

| 巴西 |

8 月 |

189.4 |

―― |

100.2 |

80.6 |

173.2 |

| 9 月 |

189.4 |

―― |

100.2 |

78.4 |

175.4 |

| 印度 |

8 月 |

587.9 |

―― |

446.3 |

108.9 |

201.4 |

| 9 月 |

587.9 |

―― |

446.3 |

119.7 |

168.7 |

| 中国 |

8 月 |

718.5 |

326.6 |

1001.5 |

―― |

295.5 |

| 9 月 |

740.3 |

315.7 |

1001.5 |

―― |

306 |

| 土耳其 |

8 月 |

―― |

74 |

128.5 |

―― |

41.1 |

| 9 月 |

―― |

67.5 |

126.3 |

―― |

40 |

| 巴基斯坦 |

8 月 |

224.3 |

―― |

224.3 |

―― |

69.3 |

| 9 月 |

213.4 |

―― |

224.3 |

―― |

66 |

数据来源:USDA、北京中期研究院整理

报告显示(如表1-1所示),2011/12年度全球棉花产量9月预估值为2677.2万吨,环比调增5.2万吨。美棉种植面积调高至1472万英亩,收获面积预计为985万英亩,高于之前的967万英亩;预计单产807磅/英亩,低于上月预测的822磅/英亩;总体来看,美棉产量预计360.5万吨,略高于上月预估值。中国受益于收获季节天气良好的影响,产量预估值环比调升至740.3万吨,环比增长3%。而巴基斯坦、乌兹别克斯坦等地受洪灾暴雨天气的影响,产量预估值被调低。

2011/12年度全球棉花9月消费量预估为2508.6万吨,环比明显小幅调升。其中中国、美国的消费量预估值环比基本持平,目前欧债危机再掀波澜、美国经济问题未得到根本性解决,国际宏观环境不佳,又将迎来北半球棉花收获,市场观望情绪浓厚。

2011/12年度全球棉花进出口贸易量9月预估值约为812.3万吨,环比下调6万吨左右,持续被调低。其中中国需求持续走软是进口量被调低的主要原因,中国进口量减少10.9万吨。美棉出口量261.3万吨,相比上月调减6.5万吨。

2011/12年度全球棉花期末库存预估为1130.2万吨,环比调低16.3万吨。 其中中国、美国等国棉花库存值预估为74万吨,相比上月调增2.2万吨,美国、印度、巴基斯坦等国库存值被调低。全球棉花库存消费比约45.05%,较8月预估值小幅调低1%。

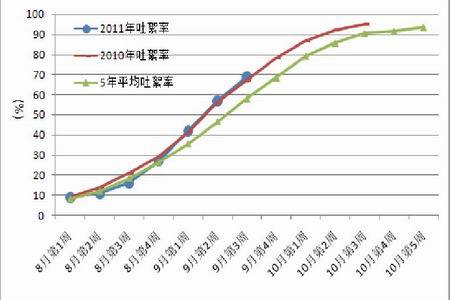

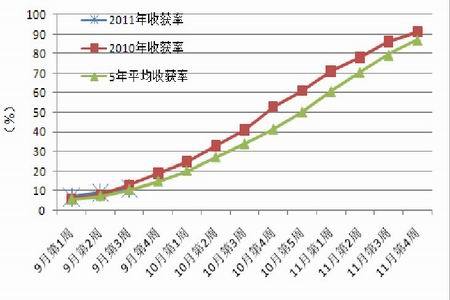

2、截至 9 月第3 周,2011/12 年度美国棉花生长进度有所恢复,基本持平于往年

近日来,美国东南、中南及西南棉区陆续出现降雨,该棉区已经开始新花落叶及采摘,降雨将减缓采摘的工作的进度,其中德州新棉采摘率略低于近5年均值。西部棉区天气基本以晴朗为主,苗情状态较好。截至9月第3周,美棉吐絮率达69%,略高于去年同期67%的水平,远高于58%的近5年平均值。截至9月第3周,美棉收获率达11%,要低于去年同期的13%的水平,略高于10.6%的近5年平均水平。前期生长进度落后加之近期降雨影响了棉花的收割进度,收获期需密切关注天气状况。

图1-2:截至2011 年9 月第3 周,美棉吐絮率走势图

图为美棉吐絮率走势图。(图片来源:USDA 、北京中期)

图1-3:截至2011 年9 月第3 周,美棉收获率走势图

图为美棉收获率走势图。(图片来源:USDA 、北京中期)

(三) 市场交易情况

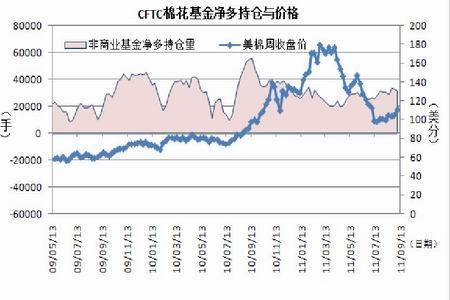

9 月CFTC 基金净多持仓环比略微增加,美棉价格小幅回升

由美国商品期货交易委员会(CFTC)公布的截止9 月13 日当周的棉花基金净持仓情况与棉花指数价格进行比较(如图1-4 所示),可以看出,9 月以来基金多头与空头持仓量环比双双减少,市场避险情绪较为浓厚,总体来看,基金净多持仓小幅增加300 余手,基本保持稳定。截至9 月13 日当周,美棉指数周收盘价为109.09 美分/磅,较8 月30 日增长4.47 美分/磅,与基金净多持仓表现趋势一致,后市若基金净多头持仓量避险出逃,则棉价有震荡回落的可能性。

图1-4:截至9 月13 日当周CFTC 棉花基金净多头寸与美棉价格的走势图

图为CFTC 棉花基金净多头寸与美棉价格走势图。(图片来源:CFTC、北京中期)

二、 国内棉花市场

(一) 行情回顾

图2-1:截至9 月23 日郑棉指数周K 线走势图

图为郑棉指数周K 线走势图。(图片来源:文华财经、北京中期)

从郑棉指数周K 线图上来看(见图2-1),9 月份,郑棉整体仍维持在20000―22000 元/吨区间震荡整理走势。9 月初,郑棉站稳均线系统支撑,多次发力上冲上方黄金分割50%回撤21924 元/吨一线附近,终承压回落。临近月末,在市场对于欧债危机以及美国经济前景忧虑下,爆发系统性风险,商品市场整体大幅跳水,郑棉单周跌幅一度高达4.64%,下方20000 关口附近对盘面起到了强力支撑。截至9 月23日,郑棉指数成交量约为689 万手,环比大幅减少1440 余万手,持仓量为41.4 万手,环比减少约27.4万手。可见,大量资金从郑棉盘面流出,在目前国际经济环境较为动荡不定及新棉价格走势不确定性较高的情况下,投资者避险情绪激增,离场观望比例增加。

(二) 基本面情况

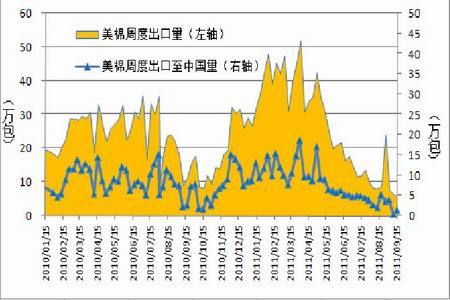

1、截至 2011 年9 月,我国棉花进口量跌进低谷

图2-2:美棉周度出口量及周度出口至中国量走势图

图为美棉周度出口量及周度出口至中国量走势图。(图片来源:USDA、北京中期)

由美棉出口至中国量走势图可见(如图2-2 所示),9 月份美国棉花出口至中国数量持续减少,周度出口值最高仅为4 万包左右,而最低一度达4000 余包。从图上能够看出,由于每年的9 月份都是新棉开始采摘,将要集中上市之际,因此历年的此月份的进出口量都处于低谷,而10 月末开始,伴随新棉的大量上市,签约订单,棉花的贸易量将恢复性增长。

2、全国棉花形势分析预期,新棉丰产基本成定局

受2010年棉花价格大幅上扬的影响,2011年我国各地棉花面积均有不同幅度的增长,就目前的情况来看,各权威机构部门普遍预期2011/12年度全国棉花丰产。据中国棉花协会统计,预计总产737万吨,同比增幅10.7%;据农业部种植业管理司分析,预计新棉总产或达680―700万吨;据农业部统计,总产可能达到720万吨。气象局综合考虑了后期可能发生的天气不良的情况,保守预计总产将达650.9万吨之上,同口径同比增幅达9.2%。

据农业部农村经济研究中心表示,今年我国棉花整体长势好于往年,气候连续不正常的占比较少,9月份预计气温较高,降水偏少,将有利于棉花的采摘。其中山东、河南、河北三省的部分地区9月份以来遭受了连续阴雨寡照天气,9月14日河南部分地区甚至遭遇暴雨袭击,十分不利于棉絮的生长及采摘,将对这些地区的棉花单产及品质量造成较为严重的影响。

3、9 月我国纱价止跌企稳,纺织工业形势尚未转赢

图2-3:我国KC32S 级全棉纱价格与棉花328 级现货价格比较走势图

图为我国KC32S 级全棉纱价格与棉花328 级现货价格比较走势图。(图片来源:北京中期)

图2-3 给出的截至9 月份我国全棉纱价格走势图,可见,据中国棉纺织行业协会分析,受到国内收紧银根、人民币汇率不断升值、棉价大幅波动等因素的影响,2011 年以来我国大量的棉纺织企业遭遇困境,7 月、8 月以来,中小型纺织企业困难加剧,不少小型企业倒闭,伴随8 月下旬开始棉价的止跌企稳,棉纱、棉布的价格也逐渐平稳回升。但目前纺织企业仍然以2 个月左右的短订单为主,不愿意接长单。今年1―7 月,我国服装的出口量同比下降,出口数额同比增加,而利润是降低的。可见,我国纺织品服装的出口现状也不十分乐观。预计2011 年,我国纺织工业的整体形势将基本与去年持平,需求量可能达1050 万吨,我国的纺织工业任重而道远。

(三) 市场交易情况

1、国家收储提振棉花现货价格,新棉上市量少影响收储零成交

图2-4:9 月8 日收储启动开始棉花籽棉收购价及现货价格走势图

图为收储启动开始棉花籽棉收购价及现货价格走势图。(图片来源:中国棉花协会、北京中期)

据国家发改委经贸司表示,今年我国政府推出的临时收储政策仅仅是一个开始,2011年将是第一年,而且以后的每年将都会有,国家会根据市场的形势变化而适时启动。本次收储是敞开收储,即不限量、足库容,在质量品级要求方面均较2008年有所放宽,旨在既能够收到品质有保障的棉花,又能够有效地维护棉农的利益。目前提出的19800元/吨的收储价格是综合了众多因素而制定的,从全国范围来看,基本上能够保障棉农的成本。截至9月22日,收储行动开始执行了10个工作日,均全部流拍,零成交,主要原因是目前全国棉花主产地区只有少量的棉花上市,着眼于目前大约4.4元/斤的收购价格,回顾去年棉价大涨行情,棉农惜售情绪浓厚,不愿意交储,对于棉价后市的期望值较高。9月初以来,棉花现货价格持续稳步上涨,截至9月23日,中国棉花价格指数(328级)已经涨至19995元/吨,可见,收储政策切实的对棉花价格起到了底部支撑作用。

2、资金避险退出,郑棉反弹仍待时机

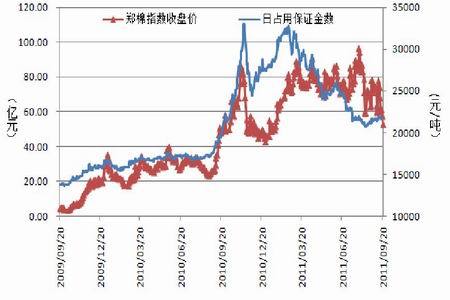

如图2-5 所示,对于郑棉指数日占用保证金预估值与收盘价作相关分析,结果表明,二者呈现正相关性(相关系数为0.950771),即资金净多持仓量的增加将推动价格的上涨。9 月初,郑棉日占用保证金约72.3 亿元左右,环比减少13 亿元左右,资金明显流出,随着9 月8 日收储政策开始,受市场对于提振棉价心理预期影响,资金再度流入棉市,日占用保证金一度增长至77.79 亿元,截至9 月末,由于收储维持一筹莫展的僵局,加之市场对于欧债及美国经济前景忧虑影响,资金流出市场,减至50 亿元左右,郑棉价格也是震荡回落至2 万关口附近。

图2-5:截至9 月20 日郑棉指数日占用保证金预估值与棉价走势图

图为郑棉指数日占用保证金预估值与棉价走势图。(图片来源:文华财经、北京中期)

三、综合评盘及走势分析

图3-1:截至9 月23 日郑棉指数周K 线走势图

图为郑棉指数周K 线走势图。(图片来源:文华财经、北京中期)

由图3-1 可见,9 月份,郑棉指数维持区间震荡整理的走势。10 月份,郑棉或将打破20000―22000元/吨区间震荡整理格局,选择后市走向。若收储政策能够引发市场对于棉价的信心,再度有资金注入棉市,则棉价有突破上行的可能性,上方关注23000 元/吨一线附近的压力。若全球经济二次探底,则棉价有跟随大宗商品进入中期调整的可能性,但有收储政策托市,则预计棉价短期下跌空间有限,下方有力支撑区间为19000―20000 元/吨。

总体来看,受到农资价格上涨、人民币升值加速、国内通胀压力、农产品价格稳定长期上涨等因素的影响,长期来看,棉价必将登上一个新的价格平台波动。但是短期来看,2011/12 年度全球及中国棉花丰收前景可期,国际宏观经济形势不佳,全球经济存在二次探底的忧虑等因素对棉花的价格构成一定的压力。10 月份是棉花集中大量采摘以及陆续加工上市的月份,面对国家19800 元/吨的收储价格,棉农交储棉花的态度将尤为关键,这不仅将影响籽棉收购价走势,也将影响资金对棉花的热情态度。宏观经济持续低迷甚至恶化,则棉价或将考验下方2 万大关支撑。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文