内容摘要:

目前美伊军事冲突可能性越来越大,战事一触即发,若军事动荡,将引发市场原油等大宗商品价格上涨,则棉价将顺势而起。希腊财务状况愈发糟糕,伴随时间的推近,其违约的风险进一步加大,欧债危机仍是阻碍全球经济发展的隐患。国内方面,2011 年我国棉花增产局势已定,期初供给充足,市场预期2012 年棉花播种面积或将大幅回落,下游需求方面仍是后市棉价走势的关键。郑棉盘面基本完成筑底工程,若完全突破22000 元/吨关口的技术压力,则郑棉走势或将反转走强。

一、 国际棉花市场

(一) 行情回顾

图1-1:截至1 月17 日美棉指数周K 线走势图

图为美棉指数周K 线走势图。(图片来源:文华财经、北京中期)

岁末年初,美国房地产、就业及消费市场均表现偏向利好,欧债危机局势稍稍缓和,基本面方面供需利空基本已经消化,美棉指数反弹回升。从盘面上来看,12 月美棉一度砸破黄金分割38.2%回撤90.14美分/磅附近的技术支撑,后在部分指数基金重新调整权重的利好提振下,美棉反弹回升,重新步入90―100 美分/磅的震荡区间。从均线系统的走势来看,目前美棉价格的回升逐步带领近日均线告别下行通道,因此后市美棉走势也基本以区间震荡整理为主。从MACD 指标的走势来看,若有量仓的配合,则美棉有进一步反弹走强的可能性。在全球棉花供需偏松的背景下,美棉不具备大幅飙涨的动能,整体或将表现区间震荡偏强格局。

(二) 基本面情况

1、USDA 1 月供需预估报告数据显示全球棉花供需形势偏宽松

1月12日美国农业部公布了1月棉花供需预估报告, 由供需表中可以看出,其中2011/12年度全球棉花产量被持续调减,消费量预估值继续回落,环比回落1.33%,期末库存预估值持续被调升1%左右,因此总体来看,供给充裕、需求疲弱的格局仍在延续。作为第一大出口国的美国的棉花产量有小幅调减,出口量明显调减2.8%,期末库存大幅调升5.6%。中国产量被略微调低,进口量环比明显增长3%,消费量减少2.3%,期末库存值则大幅增加3%。报告公布后再度引发市场对于棉花供需面的忧虑,令美棉承压。

表1-1:USDA1 月全球及主产国、主销国棉花供需预估表

单位:万吨

| 2011/12 年度 |

|

产量 |

进口 |

消费总计 |

出口 |

期末库存 |

| 全球 |

12 月 |

2690.6 |

796.8 |

2427.2 |

796.1 |

1257.2 |

| 1 月 |

2674.5 |

794.9 |

2394.9 |

795 |

1270.5 |

| 美国 |

12 月 |

345.1 |

―― |

78.5 |

246.3 |

76.3 |

| 1 月 |

341.3 |

―― |

78.4 |

239.5 |

80.6 |

| 澳大利亚 |

12 月 |

108.9 |

―― |

―― |

87.1 |

79.7 |

| 1 月 |

108.9 |

―― |

―― |

87.1 |

79.7 |

| 巴西 |

12 月 |

196.2 |

―― |

93.6 |

82.8 |

197.5 |

| 1 月 |

196 |

―― |

93.6 |

84.9 |

195 |

| 印度 |

12 月 |

599.5 |

―― |

425.1 |

130.6 |

187.5 |

| 1 月 |

587.9 |

―― |

424.6 |

130.6 |

176.3 |

| 中国 |

12 月 |

730.3 |

337.9 |

981.0 |

―― |

295.4 |

| 1 月 |

729.4 |

348.4 |

958 |

―― |

371.3 |

| 土耳其 |

12 月 |

67.6 |

54.5 |

115.4 |

―― |

41.7 |

| 1 月 |

67.6 |

54.4 |

115.4 |

―― |

41.7 |

| 巴基斯坦 |

12 月 |

218.0 |

30.5 |

224.3 |

―― |

74.8 |

| 1 月 |

217.7 |

28.3 |

224.3 |

―― |

69.3 |

数据来源:USDA、北京中期研究院整理

从1月份对全球棉花供需预估情况来看,2011/12年度棉花产量预估持续大幅高于近5年,供给形势大大改善,而受到欧美经济状况不佳、棉价大起大落重伤纺企等因素的影响,消费量连续第四个月被调减,远低于近5年历年水平,棉市后市状况十分不乐观。期末库存则持续第四个月被调升,以仅次于2008年的水平位居近5年第二高的水平,供应量较为充足。总体来看,2012年上半年,供大于需的局面基本可预见,将对棉价形成上行压力。

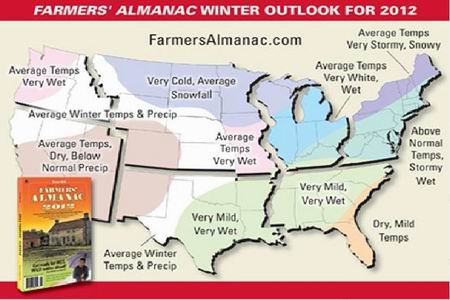

2、2012 年美国天气状况优劣或将影响植棉积极性

据Farmers’ Almanac(美国一家权威天气预报机构,往年预测准确率高达80%―85%)对2012年美国总体天气情况作的预测,如图9所示,总体而言,2012年降雨量将偏多。气温方面,2012年初,北部平原及山区与五大湖地区将迎来低温天气,而美国东部和南部地区气温将高于平均水平。中西部地区、远东部地区及弗罗里达州地区气温将偏高。在南部平原地区及东北部地区,将遭遇暴风雨(雪)的袭击。西南与东南地区将偏于干旱。2012年夏天,五大湖地区与中西部地区降水量将偏高。

图1-2:Farmers’ Almanac 预测2012 年美国气象状况图

图为Farmers’ Almanac 预测2012 年美国气象状况图。(图片来源:Farmers’ Almanac、北京中期)

美国陆地棉主产区依次主要为西南、东南与中南,其中西南的德州地区产量最高,2011 年“拉尼娜现象”引发了严重干旱灾害,其中最严重的是德州,如果“拉尼娜”现象卷土重来,可能在2012 年逐渐加强,则干旱更可能延续。在Farmers’ Almanac2012 年美国天气预测报告中也预测西南与东南地区将偏于干旱,2011 年棉农遭受干旱伤害的伤疤未愈,2012 年若天气形势不乐观,则必将对棉农种棉的积极性造成客观影响。

(三) 市场交易情况

岁末年初CFTC 基金净多持仓止跌企稳 美棉价格触底回升

图1-3:截至1 月10 日当周CFTC 棉花基金净多头寸与美棉价格的走势图

图为当周CFTC 棉花基金净多头寸与美棉价格走势图。(图片来源:CFTC、北京中期)

由美国商品期货交易委员会(CFTC)公布的2000年至今的棉花非商业基金净多持仓情况与美棉指数价格进行比较(见图1-3),可见,非商业基金净多持仓的增加往往将导致价格滞后性上涨。岁末年初以来基金多头持仓量不断增加,而空头持仓量先增后减,总持仓维持增长的态势,市场表现活跃。总体来看,基金净多持仓增长,推动了美棉指数价格上涨至95美分/磅一线之上。若后市非商业基金净多持仓持续增加,则美棉指数价格有进一步上涨的可能性。

二、 国内棉花市场

(一) 行情回顾

图2-1:截至1 月17 日郑棉指数周K 线走势图

图为郑棉指数周K 线走势图。(图片来源:文华财经、北京中期)

从郑棉指数周K 线图上来看(见图2-1),年末岁初之际,郑棉表现温和震荡上行,在郑棉于2 万关口整理了数月之后,下行压力逐步消耗,均线系统再度为盘面提供有力的技术支撑,棉价稳步回升。2011年12 月,郑棉指数持仓量环比增加12.7%,成交量环比增加78%,伴随投资者对棉价的热情再度回暖,推动了棉价走强。从盘面上来看,目前郑棉整体还处于筑底的区间震荡平台内,后市还需关注其上方前期重要压力线21924 一线附近的压力能否突破,若能有效突破,则行情有反转的可能性。

(二) 基本面情况

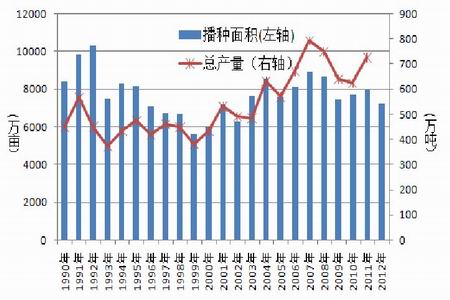

1、2012 年我国棉花播种面积或将同比缩小9%

图2-2:1990 年至今中国棉花播种面积及总产量比较图

图为中国棉花播种面积及总产量比较图。(图片来源:国家统计局、中国棉花信息网、北京中期)

点击此处查看全部财经新闻图片

截至1 月份,2011/12 年度棉花基本已经完全收购完毕,通过中国棉花协会对全国13 个重点产棉县抽样调查,初步了解,2012 年全国主产棉区意向种植面积约为7221 万亩,同口径同比减少749 万亩,降幅约9%。一方面原因是植棉收益降低,棉花的生长期需要人工打理较多,一旦遇到天灾则必然造成质量及产量的双双下降。另一方面我国粮食种植收益相对较高,对植棉形成竞争,而植棉的用工成本等成本价格在刚性增长,因此,进一步打击棉农植棉的积极性。

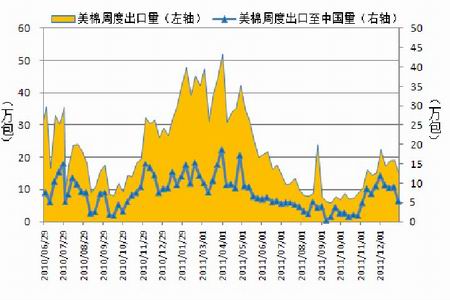

2、2011 年12 月我国棉花本年度棉签约进口量同比回落

图2-3:美棉周度出口量及周度出口至中国量走势图

图为美棉周度出口量及周度出口至中国量走势图。(图片来源:USDA、北京中期)

如图2-3 所示,11、12 月份是每年美棉出口旺季,2011 年末美棉出口量同明显回落,2010 年12 月美棉出口量一度达32 万包,2011 年12 月最高仅达23 万包,1 月份开始将有所回升,但今年由于美国棉花产量状况不佳等因素的影响,预计2012 年上半年美棉出口量很难达2011 年初的水平。同时可见,我国作为美棉第一大进口国,12 月进口形势同比也不乐观,需求回落明显。

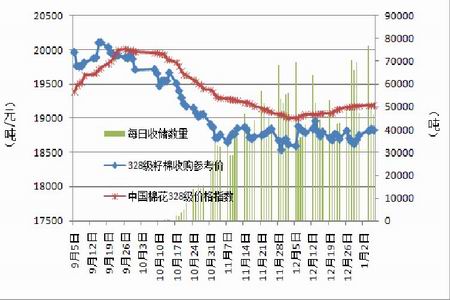

3、国库棉花日见充盈 新年度国家调控将更收放自如

图2-4:2011/12 年度国家收储棉花价量进展图

图为国家收储棉花价量进展图。(图片来源:中国棉花协会、北京中期)

点击此处查看全部财经新闻图片

伴随2011/12年度新棉的陆续上市供应,棉价震荡回落,相对而言,交储成为许多棉农的优选。由图1可见,自2011年10月份以来,棉花现货价格一路下行至19000元/吨关口附近渐企稳,而籽棉收购价也是步步衰退,最终回落至18500―19000元/吨区间内震荡整理。看着今年丰产的定局,19800元/吨的皮棉到库收储价成了棉农保本保盈利的救命稻草,市场上的交储呼唤此起彼伏,自11月起基本维持在4万吨之上的交储量。截至2012年1月6日,自交储有成交量开始已经3个月的时间了,2011/12年度棉花累计交储约234.77万吨,之前市场中有传闻2010年我国棉花库存几近殆尽,进而引发了棉价的大幅飙涨,2011年国库新增的如此数量的库存必将成为国家调配棉花的流动性的坚实后盾,国家增加了适时通过抛储及收储来调解棉花供给的能动性,因此,2012年棉价很难再现2010年及2011年的大起大落的过山车表演。

4、棉纱价格步步回落 需求将成2012 年棉价焦点

图2-5:2007 年以来我国全棉纱及棉花现货价格走势比较图

图为我国全棉纱及棉花现货价格走势图。(图片来源:中国棉花协会、北京中期)

截至2012年初,欧债危机仍在蔓延,虽然从美国年末公布的房地产、就业及消费市场的各项数据来看,美国的经济状况逐步恢复,但效果难以在短期内显现,鉴于欧美这些主要进口国未来需求形势的不确定性,我国纺织品出口形势不敢轻言乐观。工信部5日发布了2011年纺织行业运行情况及2012年运行形势预测,会上指出,2012年我国纺织行业运行的压力将继续增大,一方面不仅将仍然面临资金紧张的窘迫情况,另一方面劳动力成本上升、环境资源成本上升等问题又客观存在。由图2可见,2011年下半年棉价在急速下跌之后逐步企稳,但棉纱的价格却维持跌势难止。因此,虽然目前棉价已经告别了相对高价区间,但棉纱价格的步步衰退也着实难以给纺企吃上定心丸。2012年,在棉花供给形势大体确定的情况下,下游需求状况将对棉价走势具有至关重要的意义。

(三) 市场交易情况

1、期现货价格缓慢同向增长

图2-6:2010 年至今我国棉花期现货价格及价差走势图

图为我国棉花期现货价格及价差走势图。(图片来源:文华财经、北京中期)

现货市场方面,由图2-6可见,自2011年下半年以来,我国棉花现货价格基本围绕在19000元/吨一线附近震荡整理,至1月初,显示出持续稳步回升的态势,截至1月18日,棉花现货价格跌至19263元/吨,而期棉指数价格也反弹至21483元/吨,价差拉大至2000元/吨之上,后市期现货价格有拉近的需求,伴随新年度春节开工的增加,预计现货价格有走高的可能性。

2、年初资金再度流入棉市 水涨船高

将郑棉指数收盘价与郑棉市场资金存量作相关分析,结果表明,二者呈现正相关性(相关系数为0.950771),即市场资金存量的增加将推动价格的上涨。如图2-7 所示,新年伊始,在郑棉经历了数月的筑底工程之后,投资者再度燃起对郑棉的信心,郑棉市场资金存量再度攀上30 亿元以上,郑棉触底反弹回升。春节假期过后,若国际宏观形势良好集合基本面消息的提振,则郑棉市场资金存量有进一步增长的可能性,进而可能推动郑棉持续反弹走高。

图2-7:2004 年至今郑棉指数价格资金存量预估图

图为郑棉指数价格资金存量预估图。(图片来源:文华财经、北京中期)

点击此处查看全部财经新闻图片

三、综合评盘及走势分析

图3-1:截至1 月18 日郑棉指数周K 线走势图

图为郑棉指数周K 线走势图。(图片来源:文华财经、北京中期)

点击此处查看全部财经新闻图片

由图3-1 可见,从盘面上来看,短期郑棉将面临前期重要压力位22000 元/吨一线附近的考验,若伴随成交量与持仓量的配合,郑棉能够发力上冲,则完全有突破该线压力的可能性,该线附近仍有反复,若待整理过后站稳该线支撑,则将打破郑棉数月以来的区间震荡整理格局,或将反转走高。后市上方压力位则见黄金分割38.2%回撤24700 元/吨一线附近。目前美伊军事冲突可能性越来越大,战事一触即发,若军事动荡,将引发市场原油等大宗商品价格上涨,则棉价将顺势而起。希腊财务状况愈发糟糕,伴随时间的拉近,其违约的风险进一步加大,欧债危机成为欧洲经济的一颗毒瘤,若欧洲经济难振,则势必将拖累全球经济形势的发展。全球经济发展前景云雾茫茫。基本面方面,2011 年我国棉花增产局势已定,新年供给充足景象可见,下游及出口需求方面仍是棉价走势关键,3 月31 日收储过后,国家是否会有新的政策调控棉市仍需关注。建议近期郑棉震荡偏多思路,把握反弹机遇。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文