要点:

2011/12年度,全球棉花产量增加,并将出现供大于求的状况;产量的增加除了来自于种植面积的增加外,还得益于天气因素的向好发展。中国、印度和巴基斯坦供需缺口同比减少179万吨,相当于全球棉花贸易量静态下降22.99%。棉花贸易量与全球棉花价格正相关,贸易量的下跌预示着棉花价格也将下跌。全球棉花期末库存将同比增加265万吨,增幅为26.78%,同样表明棉花价格极有可能下跌。

从目前的情况来看,2011年第三季度末国内棉布期末库存同比增加46.30%,11月末棉纱线的出口量累计同比下降25.70%,2011年12月份至今的出口也依然不如人意,国内棉花市场呈现出阶段性供大于求的状态,棉价持续下跌。也就是说,目前市场还没有出现任何将支撑棉价上涨的实质性信息,国内市场仍将以缓慢消化库存为主;目前现货价格已经跌破19800元/吨的储备价格,市场纷纷将最后一线希望寄与收储。

从储备棉的交储情况来看,截至2011年12月31日,本年度棉花临时收储交易累计成交2172780吨,其中内地成交770340吨,新疆成交1402440吨。

随着时间的推移,国储收储的棉花数量料将继续增加,因国内产量增加对棉花价格形成打压的因素基本可以消除;现阶段,国际棉花价格开始回升,进口成本增加将使得进口数量逐渐减少,对国内价格形成支撑;在供给方面逐渐利多的情况下,影响棉花价格的主要动力来自于消费能否好转,目前来看,这一因素还没有出现改善的迹象。

从价格角度来看,在行业依然有赖于收储政策支撑的背景下,现货价格难以有明显的上涨,而期货远月价格也将受到套利资金的限制,单边上涨的时机还不成熟。我们维持CF1205合约在未来5个月的波动上限为22400元/吨的判断;CF1209合约在2012年第一季度以前难有明显的突破,第二季度以后有望随着供应的进一步减少、宏观环境的企稳出现转接。

1.2011/2012年度全球棉花产量将大幅度增加

最新的数据显示,2011/12年度全球棉花产量预计增加7.06%。美国农业部于2011年12月09日公布的全球农产品供需预测报告显示,全球棉花产量料将从2010/11年度的2510万吨增加到2687万吨,增加177万吨,增加幅度为7.06%。其中,中国增加65万吨,增幅为9.84%;印度增加46万吨,增幅8.27%;美国减少49万吨,减幅为12.54%;巴基斯坦增加26万吨,增幅13.64%,其他产棉国合计增产89万吨,增幅为17.50%(图表1)。从整体的产量来看,新年度全球棉花增产是大势所趋,其产量的增加不仅来自于种植面积的扩张,气候环境的向好也将贡献相当部分的新增产量,全球棉花市场供需将得到明显缓和。

图表1:各国棉花产量

资料来源:国泰君安期货研究

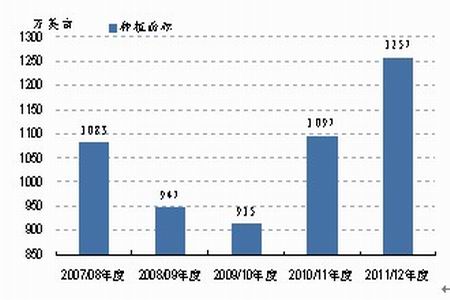

但是,从农户的种植意向数据来看,美国2011/12年度棉花种植面积预估为1257万英亩,增加160万英亩,增幅14.5%。2010/11年度棉花种植面积预估为1097万英亩、2009/10年度棉花种植面积预估为915万英亩, 2008/09年度棉花种植面积预估为947万英亩,2007/08年度实际种植面积为1083万英亩(图表2)。种植面积的大幅度增加与预计产量减少形成强烈反差,到底是种植意向数据错误,还是USDA故意调低美国的产量预期,值得我们进一步去探讨。

图表2:美国棉花种植面积预计将大幅度增加

图为美国棉花种植面积走势图。(图片来源:国泰君安期货研究)

点击此处查看全部财经新闻图片

图表3:美国棉花单产

图为美国棉花单产走势图。(图片来源:国泰君安期货研究)

在对美国棉花历史单产数据进行分析以后,我们发现如果2011/12年度美国棉花产量出现减产,那么其年度的单产水平将下降到770.43公斤/公顷,为9年来的最低水平,甚至比20世纪80-90年代的最高水平还要低(图表3)。棉花作物为一年一种的作物,其产量除了与种植面积密切相关以外,单产水平也是影响其产量的重要因素。但是,从目前的情况来看,认为其单产水平出现历史性的倒退,值得怀疑。如果按照过去10年的平均单产880.21公斤/公顷计算,2011/12年度美国棉花产量将达到448万吨,较上年度增加54万吨,增幅为13.71%。

最新的数据显示,2011/12年度,美国实际棉花种植面积为1472万英亩,较上年增加375万英亩,增幅为34.18%。美国农业部的解释是,虽然种植面积增加,但是在自然灾害等影响下,实际收获面积预计只有985万英亩,比上年的1070万英亩还要少。实际单产由上年的812公斤/公顷下降到807公斤/公顷。

关于单产水平,除了天气因素的影响以外,当年度棉花价格也会对其产生少量的影响。但是,整体上来说,在目前还看不到未来的具体天气的情况下,将其单产水平大幅度下调显然是有失偏颇的,除非有来自其他方面因素的影响。上两个年度,全球棉花单产下降主要是因为天气因素的原因,在种植面积预期大幅度增加的情况下,只要未来的天气不算太坏,或者说是不比2010/11年度更差,棉花产量就会有一定程度的增加;而如果天气向好,那么产棉大幅增产并且超过预期的情况就会发生,也就是说,增产几乎是肯定的。

图表4:我们预计2011/12年度全球增产8.77%

资料来源:国泰君安期货研究

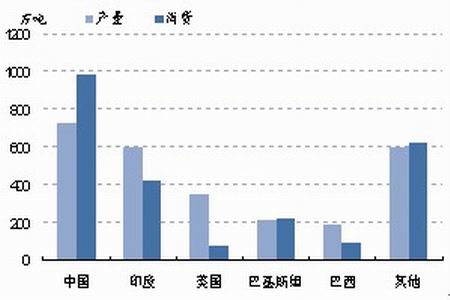

结合上面的判断,我们预计2011/12年度全球棉花产量将达到2730万吨,较上年度增加220万吨,增幅为8.77%。其中,中国增产66万吨;印度增产27万吨;美国增产26万吨;巴基斯坦增产8万吨;巴西增产-11万吨;其他产棉国家增产104万吨(见表4)。我们认为美国产量的增加程度较USDA的数据更乐观,而认为巴基斯坦产量增加的幅度可能略微减少。(除了本处数据是我们预估的数据,其他数据均为USDA数据)

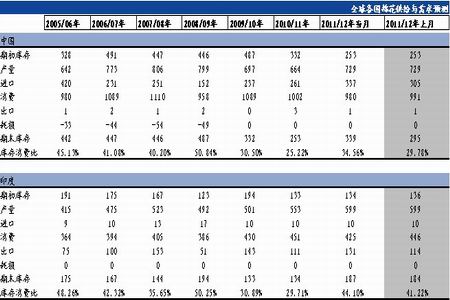

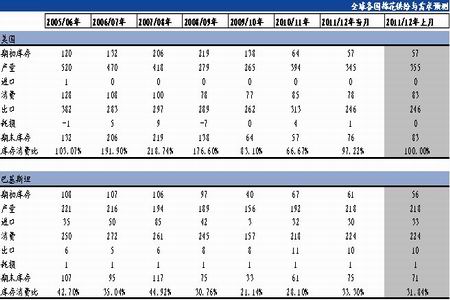

2.全球棉花区域供需对比情况

在整体产量增加的时期,也有可能出现价格上涨,其原因很多时侯都来自于局部产量的不平衡,比如美国产量增加、而中国产量大幅度减少。2011/12年度,全球各地区的棉花产量均出现不同程度的增加,这将使得因为区域性供需关系紧张而导致价格上涨的可能性降低。

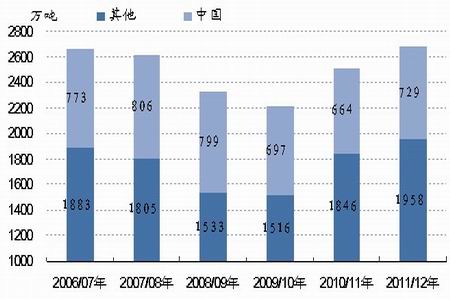

图表5:全球棉花国别产量情况

图为全球棉花国别产量情况图。(图片来源:国泰君安期货研究)

中国是全球最大的棉花生产国和消费国,且每年都需要有大量的进口来弥补产需缺口。在通常情况下,中国产量增加不仅会使得本国的供需关系好转,还会降低棉花的国际贸易量。2011/12年度,中国棉花产量增加至729万吨,除去中国以外的其他产棉国产量为1958万吨,增加112万吨。

图表6:中国棉花产量与其他产棉国产量对比

图为中国棉花产量与其他产棉国产量对比图。(图片来源:国泰君安期货研究)

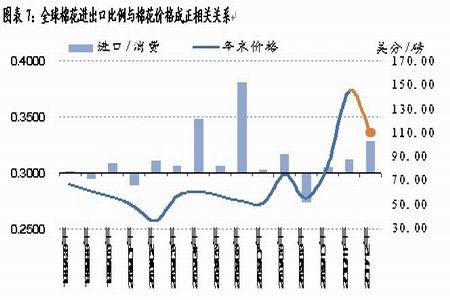

在对过去的数据进行总结时,我们发现全球棉花进出口比例与棉花价格成正相关关系,也就是说,进口比例越高、国际棉花价格也就越高。那么2011/12年度,全球棉花贸易量到底是增加还是减少呢?我们的答案是减少。

图表7:全球棉花进出口比例与棉花价格成正相关关系

图为全球棉花进出口比例与棉花价格成相关图。(图片来源:国泰君安期货研究)

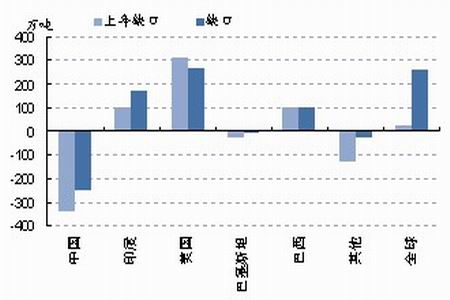

图表8:全球棉花消费缺口减少239万吨

资料来源:国泰君安期货研究

与中国和巴基斯坦相邻的印度近两年来的产量将逐步增加,2010/11年度,其本国产量过剩102万吨;2011/12年度,其本国产量将过剩174万吨,同比增加72万吨。印度可供出口的棉花数量的增加,将对亚洲地区的供需产生深远影响,其最直接的作用就是减少从美国长距离进口棉花的数量。

2010/11年度,缺棉花的地区为中国、巴基斯坦和其他;而2011/12年度,全球棉花供给量将大于需求量,虽然中国、巴基斯坦和其他依然缺少棉花,但是缺口同比减少179万吨。2011/12年度全球棉花缺口同比减少239万吨,相当于2010/11年度全球棉花贸易量的30.78%。

图表9:全球棉花国别产量与消费量

图为全球棉花国别产量与消费量走势图。(图片来源:国泰君安期货研究)

图表10:全球棉花产需缺口

图为全球棉花产需缺口走势图。(图片来源:国泰君安期货研究)

3.全球棉花期末库存同比大幅度增加

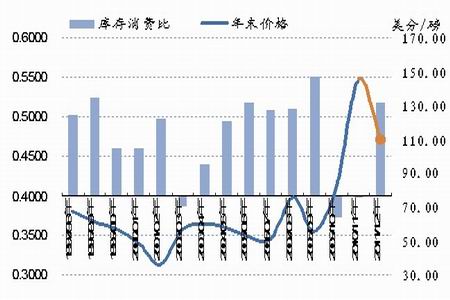

经过对长期数据的分析,我们认为全球棉花库存消费比与棉花价格成反相关关系 ,也就是说,当库存消费比上升时,通常表现为价格的下跌;反之,则为上涨。那么,2011/12年度全球棉花库存消费比到底是上升还是下降呢?我们的答案是上升。

图表11:全球棉花库存消费比与棉花价格成反相关关系

图为全球棉花库存消费比与棉花价格成相关关系图。(图片来源:国泰君安期货研究)

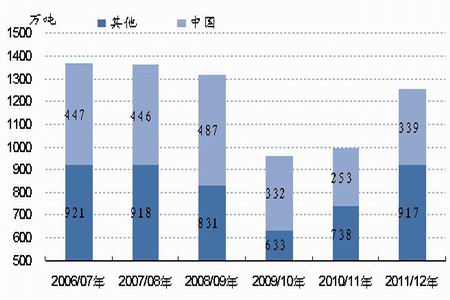

2010/11年度,中国棉花期末库存为253万吨,同比减少79万吨;2011/12年度,中国棉花期末库存为339万吨,同比增加86万吨。2010/11年度,除去中国之外的其他国家和地区棉花期末库存为738万吨,同比增加105万吨;2011/12年度,其他棉花期末库存为917万吨,同比增加179万吨。

图表12:中国棉花期末库存与其他国家对比

图为中国棉花期末库存与其他国家对比图。(图片来源:国泰君安期货研究)

2011/12年度,中国和印度的棉花总产量占全球总产的比重上升,而消费量的占比则为下降。中国和印度是全球最大的两个产棉和销棉国家,2010/11年度,两者产量为1217万吨,占全球总产量的48.49%;两者总消费量为1452万吨,占全球总消费量的58.42%。2011/12年度,中国和印度的总产量为1328万吨,占全球总产量的49.42%;两者总消费量为1404万吨,占全球总消费量的57.93%。

2010/11年度,中国和印度的期末库存分别为253万吨和134万吨;2011/12年度,两者期末库存分别为339万吨和187万吨,增加86万吨和53万吨。也就是说,两个最大的棉花消费国的供需关系较2010/11年度有了明显的好转。

图表13:中国和印度棉花期末库存情况

图为中国棉花期末库存与其他国家对比图。(图片来源:国泰君安期货研究)

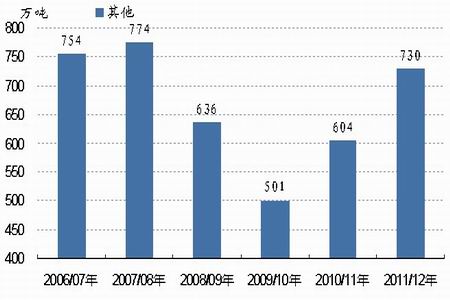

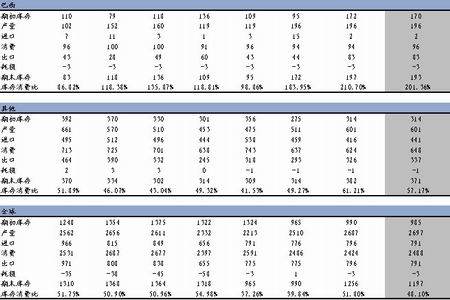

除去中国和印度之外的其他国家和地区库存也由2010/11年度的604万吨增加到2011/12年度的730万吨,增加126万吨,连续两年增加(图表14)。

全球棉花期末库存将由2010/11年度的990万吨增加到2011/12年度的1256万吨,增加265万吨,增幅为26.78%。需要说明的是,这是2007/08年度以来首次增加(2010/11年度修正前期末库存为减少),同时其增加的量在自1974年以来所有增产年份中排名第2;其增加幅度则排名第3。

图表14:除去中国和印度的其他国家棉花期末库存继续增加

图为除去中国和印度的其他国家棉花期末库存走势图。(图片来源:国泰君安期货研究)

历史数据告诉我们,在过去的38年中,当库存增加幅度超过11%以上,还没有哪一年的价格不是下跌的(排除1994/1995年度,通货膨胀率超过20%)。而当期末库存增加11%以上,其期末价格下跌的平均幅度为12.18%;最高下跌幅度发生在1985/86年度,为25.84%;最低下跌幅度为4.90%,发生在2004/05年度,而这段时间的通货膨胀率最高超过了5%。

图表15:全球棉花期末库存增减幅度与期末价格

图为全球棉花期末库存增减幅度与期末价格走势图。(图片来源:国泰君安期货研究)

4.中国纺织行业数据扫描

图表16:中国9月底棉布库存同比增加46.30%

图为中国9月底棉布库存同比走势图。(图片来源:国泰君安期货研究)

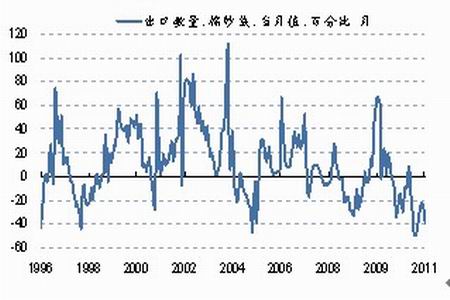

图表17:中国棉纱线当月出口数量处于同期最低水平

图为中国棉纱线当月出口走势图。(图片来源:国泰君安期货研究)

图表18:中国11月棉纱线出口数量同比下降39.93%

图为中国11月棉纱线出口数量走势图。(图片来源:国泰君安期货研究)

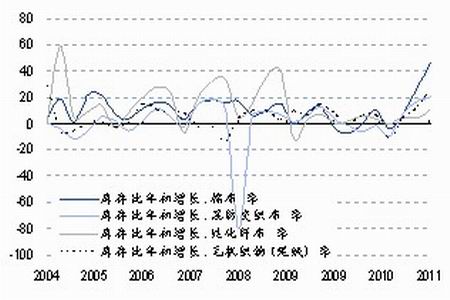

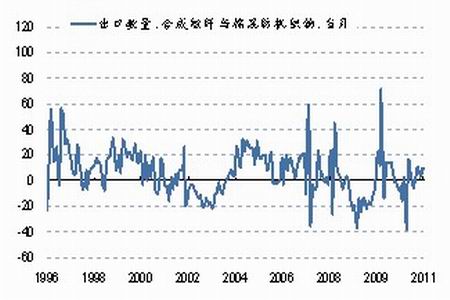

图表19:中国混纺织物出口数量同比增加9.24%

图为中国混纺织物出口数量同比走势图。(图片来源:国泰君安期货研究)

图表20:中国11月棉纱线出口数量累计同比下降25.70%

图为中国11月棉纱线出口数量累计同比走势图。(图片来源:国泰君安期货研究)

图表21: 中国混纺织物出口数量累计同比增加2.40%

图为中国混纺织物出口数量累计同比走势图。(图片来源:国泰君安期货研究)

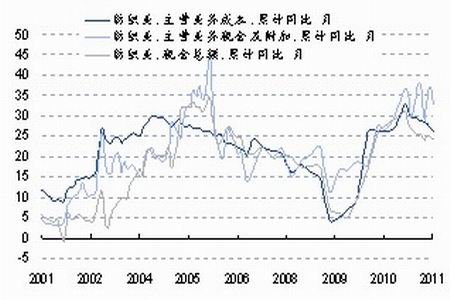

图表22:中国纺织行业主营业务收入

图为中国纺织行业主营业务收入走势图。(图片来源:国泰君安期货研究)

图表23: 中国纺织行业应收账款

图为中国纺织行业应收账款走势图。(图片来源:国泰君安期货研究)

图表24:中国纺织行业主营业务成本

图为中国纺织行业主营业务成本走势图。(图片来源:国泰君安期货研究)

图表25: 中国纺织行业主要费用

图为中国纺织行业主要费用走势图。(图片来源:国泰君安期货研究)

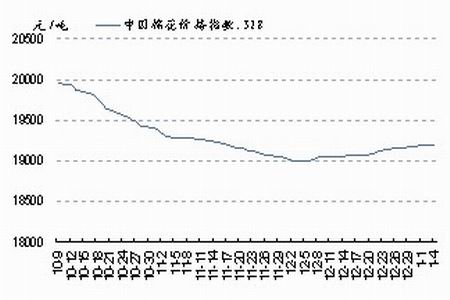

图表26:中国棉花价格328指数

图为中国棉花价格328指数走势图。(图片来源:国泰君安期货研究)

图表27: 中国棉花价格328指数

图为中国棉花价格328指数走势图。(图片来源:国泰君安期货研究)

图表28:COTLOOK A 指数

图为COTLOOK A 指数走势图。(图片来源:国泰君安期货研究)

图表29: COTLOOK A 指数

图为COTLOOK A 指数走势图。(图片来源:国泰君安期货研究)

图表30:中国棉花与涤纶短纤价格差

图为中国棉花与涤纶短纤价格差走势图。(图片来源:国泰君安期货研究)

图表31: 中国棉花与涤纶短纤价格比

图为中国棉花与涤纶短纤价格比走势图。(图片来源:国泰君安期货研究)

5.中国市场供需形势及其应对策略

2011/12年度,全球棉花产量增加,并将出现供大于求的状况;产量的增加除了来自于种植面积的增加外,还得益于天气因素的向好发展。中国、印度和巴基斯坦供需缺口同比减少179万吨,相当于全球棉花贸易量静态下降22.99%。棉花贸易量与全球棉花价格正相关,贸易量的下跌预示着棉花价格也将下跌。全球棉花期末库存将同比增加265万吨,增幅为26.78%,同样表明棉花价格极有可能下跌。

国内棉花虽然供给可能偏紧,但是国际棉花价格下跌将打压国内的远月合约价格,进而对近月合约乃至现货价格产生影响。从目前的情况来看,2011年第三季度末国内棉布期末库存同比增加46.30%,11月末棉纱线的出口量累计同比下降25.70%,2011年12月份至今的出口也依然不如人意,国内棉花市场呈现出阶段性供大于求的状态,棉价持续下跌。也就是说,目前市场还没有出现任何将支撑棉价上涨的实质性信息,国内市场仍将以缓慢消化库存为主;目前现货价格已经跌破19800元/吨的储备价格,市场纷纷将最后一线希望寄与收储。另外,在2011年棉花收购期间,一个明显的现象就是去年抢购籽棉的局面本年度基本绝迹,也从侧面反映了市场的观望态势。

从储备棉的交储情况来看,截至2011年12月31日,本年度棉花临时收储交易累计成交2172780吨,其中内地成交770340吨,新疆成交1402440吨。相对于729万吨的年度产量来说,目前的交储占比为29.81%。从每日交储量来看,2011年11月份以后,数量开始增加,2011年12月31日实际交储量为4.73万吨。

随着时间的推移,国储收储的棉花数量料将继续增加,因国内产量增加对棉花价格形成打压的因素基本可以消除;现阶段,国际棉花价格开始回升,进口成本增加将使得进口数量逐渐减少,对国内价格形成支撑;在供给方面逐渐利多的情况下,影响棉花价格的主要动力来自于消费能否好转,目前来看,这一因素还没有出现改善的迹象。

我们推荐,现阶段终端消费企业仍然以现销现买为主,避免库存积压的情况发生;有一定库存的上游企业,也要转变思路,随行就市,不能一味坚持成本原则,毕竟只有当市场的库存被真实消耗以后,棉花价格才有可能出现反转的可能。期货市场上,CF1205合约价格在20500-21000元/吨,并没有比目前的现货价格有明显的优势,也就是说,虽然资金堆积可能促使价格上涨,但是显然上涨的基础不牢靠,或者说上涨的时机未到。

从价格角度来看,在行业依然有赖于收储政策支撑的背景下,现货价格难以有明显的上涨,而期货远月价格也将受到套利资金的限制,单边上涨的时机还不成熟。我们维持CF1205合约在未来5个月的波动上限为22400元/吨的判断;CF1209合约在2012年第一季度以前难有明显的突破,第二季度以后有望随着供应的进一步减少、宏观环境的企稳出现转接。

6.全球棉花供需基本数据

图表32:全球棉花供需预测

单位:万吨

资料来源:国泰君安期货研究

图表33:全球各国棉花供给与需求

单位:万吨

资料来源:国泰君安期货研究

图表34:全球各国棉花供给与需求

单位:万吨

资料来源:国泰君安期货研究

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文