ЎЎЎЎ3ФВ·ЭКЬПВУОѕЫхҐРиЗу»ШВдј°PXёЯО»»ШµчµИТтЛШУ°ПмЈ¬ PTAЖЪјЫіКПЦХ𵴻ШВдЧЯКЖЎЈУЙУЪПВУОРиЗу±нПЦІ»јСј°ПВ°лДкPTAІъДЬА©ХЕФ¤ЖЪ¶ФЖЪјЫ№№іЙС№ЦЖЈ¬Ф¤јЖ4ФВ·ЭPTA 1209єПФјФЛРРЗшјдУРЛщПВТЖЈ¬УРНыО»УЪ8500-9100ЗшјдІЁ¶ЇЎЈ

ЎЎЎЎТ»ЎўРРЗй»Ш№Л

ЎЎЎЎ3ФВіхЈ¬УЙУЪPXґ¦УЪёЯО»ј°ПВУОЅЧ¶ОРФІ№ївМбХсЈ¬PTA1209єПФјЖЪјЫ¶МФЭіеёЯЈ¬ґҐј°9200Т»ПЯЈ¬ЛжєуО§ИЖ9000№ШїЪХыАнЈ»ЦРПВС®Ј¬КЬПВУОѕЫхҐКРіЎївґжёЯЖуј°РиЗу»ШВдУ°ПмЈ¬PTAЖЪјЫіРС№»ШВдЈ¬ПВМЅ8600Т»ПЯЦ§іЕЈ¬ґ¦УЪ8600-88000ЗшјдІЁ¶ЇЎЈ

НјОЄPTA1209єПФјИХПЯЧЯКЖНјЎЈЈЁНјЖ¬АґФґЈєИрґпЖЪ»хЈ©

µг»чґЛґ¦ІйїґИ«ІїІЖѕРВОЕНјЖ¬

ЎЎЎЎ¶юЎў»щ±ѕГж·ЦОц

ЎЎЎЎ1Ўўєк№ЫХюІЯ·ЅГж

ЎЎЎЎ№ъјК·ЅГжЈ¬Е·ФЄЗш3 ФВЦЖФмТµPMI іхЦµОЄ47.7Ј¬µНУЪФ¤№АµД49.5 єН2 ФВµД49.0ЎЈЖдЦРОґНкіЙ¶©µҐ·ЦПоЦёКэТа¶с»ЇЈ¬ґУ46.2 ЅµЦБ45.2ЎЈЦЖФмТµPMI ТСѕКЗБ¬РшµЪ8 ёцФВµНУЪ50Ј¬ПФКѕЦЖФмТµ»о¶ЇО®ЛхЈ¬¶шЖуТµТАѕЙГ»УРА©ХЕІъДЬµДФ¤ЖЪЈ¬ПФКѕОґАґЦЖФмТµ»о¶ЇЅ«НЈЦНЎЈ3 ФВЕ·ФЄЗшѕјГО®ЛхІЅ·ҐјУїмЈ¬±нГчёГµШЗшТСФЩ¶ИПЭИлЛҐНЛЎЈ

ЎЎЎЎ№ъДЪ·ЅГжЈ¬3ФВ»г·бЦР№ъЦЖФмТµPMIіхЦµґґ4ёцФВТФАґРВµНЈ¬±Ё48.1Ј¬µНУЪ2ФВ·Э49.6µДКэЦµЎЈ3ФВµДІъіцЦёКэЎўРВ¶©µҐЦёКэЎўј·С№¶©µҐЦёКэµИКэЦµѕщО»УЪИЩїЭПЯ50ПВ·ЅЈ¬ЗТРВіцїЪ¶©µҐЦёКэТаВјµГ4ёцФВТФАґРВµНЎЈРВ¶©µҐЦёКэґґЛДёцФВАґРВµНПФКѕІ»ВЫ№ъДЪРиЗу»№КЗНвРи¶јФЪјМРшЧЯИхЈ¬ЖдЦРРВіцїЪ¶©µҐЦёКэИФФЪКХЛхЗшјдµ«·щ¶ИУРЛщјхРЎЈ¬°µКѕДЪРи·Е»єЛЩ¶ИїЙДЬёьїмЎЈ1-2ФВ·ЭИ«№ъ№жДЈТФЙП№¤ТµЖуЦчУЄОсКХИлФцЛЩ13.4%Ј¬АыИуН¬±ИПВЅµ5.2%ЎЈ

ЎЎЎЎЧЬМеЙПЈ¬1-2 ФВКэѕЭПФКѕѕјГФці¤·¦Б¦Ј¬№ъДЪѕјГФцЛЩГжБЩ·Е»єЈ¬»х±ТХюІЯЅ«ЗчПтУЪїнЛЙЈ¬ґжїоЧј±ёЅрВКИФУРПВµчїХјдЈ¬Ф¤јЖ4ФВЦРЙПС®Т»јѕ¶ИКэѕЭіцВЇµДК±јдґ°їЪЈ¬їЙДЬКЗ»х±ТХюІЯОўµчµДК±јдґ°їЪЎЈ

ЎЎЎЎ2ЎўЙПУОФБПЧЯКЖ

ЎЎЎЎ3ФВ·ЭЈ¬КЬТБАКЅфХЕѕЦКЖТэ·ў№©У¦ЦР¶ПУЗВЗТтЛШЦ§іЕЈ¬№ъјКФУНіКПЦёЯО»ФЛРРёсѕЦЈ¬ґ¦УЪ104-111ГАФЄЗшјдФЛРРЈ»КЇДФУНјЫёс±ЁУЪ1060-1090ГАФЄ/¶ЦCFRИХ±ѕЈ¬СЗЦЮµШЗшТм№№MXјЫёсіеёЯ»ШВдЈ¬ґУ1415ГАФЄ/¶Ц»ШµчЦБ1325ГАФЄ/¶ЦFOBє«№ъЎЈСЗЦЮµШЗшµДPXјЫёсТІґУёЯО»»ШВдЈ¬ґУФВіхµД1660ГАФЄ/¶ЦFOBє«№ъєН1685ГАФЄ/¶ЦCFRМЁНеЈ¬ПВµчЦБ1560ГАФЄ/¶ЦFOBє«№ъєН1585ГАФЄ/¶ЦCFRМЁНеЎЈЅШЦ№3ФВ26ИХЈ¬КЇДФУНЎўPXµДАыИуО¬іЦФЪ250Ўў145ГАФЄЈ¬MXµДАыИу»ШВдЦБ195ГАФЄЎЈ

ЎЎЎЎPXєПН¬»х·ЅГжЈ¬°ЈїЛЙГАжЪЎўИХ±ѕіц№вЎўРВИХКЇєНєНє«№ъS-OilЅ«Жд3ФВСЗЦЮєПН¬јЫёсИ·¶ЁФЪ1650ГАФЄ/¶ЦCFRЈ»РВИХКЇСЗЦЮ4ФВPXі«µјјЫёсЦґРР1650ГАФЄ/¶ЦЈ¬ЅП3ФВСЗЦЮACPјЫёсіЦЖЅЈ¬°ЈїЛЙГАжЪіцМЁСЗЦЮ4ФВPXі«µјјЫёсЈ¬ЦґРР1670ГАФЄ/¶ЦCFRЈ¬ЅП3ФВСЗЦЮACPјЫёсЙПµч20ГАФЄ/¶ЦЎЈЦРКЇ»Ї»Є¶«ПъКЫ·Ц№«ЛѕPX 3ФВЅбЛгјЫЦґРР12450ФЄ/¶ЦЈ¬ЅПФВіх№ТЕЖјЫПВµч50ФЄ/¶ЦЎЈ

ЎЎЎЎКЬЙПУОMXіеёЯ»ШВдТФј°ѕЫхҐБґРиЗу»ШВдµИТтЛШУ°ПмЈ¬СЗЦЮPXіКПЦёЯО»»ШВдЧЯКЖЈ¬ЦШРВ»ШµЅ1600ГАФЄ№ШїЪПВ·ЅЎЈУЙУЪ№ъДЪРВФцµДPTAЧ°ЦГСУєуїЄіµТФј°Ч°ЦГјмРЮјЖ»®Фц¶аЈ¬¶МЖЪАґїґСЗЦЮPX»хФґ№©У¦ЅфХЕЗчКЖЅ«УРЛщ»єЅвЈ¬ХвЅ«К№µГPXјЫёсіКПЦёЯО»ХыАнЧЯКЖЈ¬¶ФPTAµДіЙ±ѕЦ§іЕБ¦¶ИУРЛщјхИхЎЈ

НјОЄPTAЙПУОФБПјЫёсЧЯКЖНјЎЈЈЁНјЖ¬АґФґЈєИрґпЖЪ»хЈ©

НјОЄPXПЦ»хАыИуЧЯКЖНјЎЈЈЁНјЖ¬АґФґЈєИрґпЖЪ»хЈ©

ЎЎЎЎ3ЎўPTAПЦ»х

ЎЎЎЎТтЦХ¶ЛРиЗуµНГФЈ¬ѕЫхҐКРіЎІъПъіЦРшЖ«ИхЈ¬ївґжІ»¶ПЙПЙэЈ¬ЦХ¶ЛС№Б¦ПтЙПґ«µЭµјЦВѕЫхҐєНPTA№¤і§АыИ󲻶ППВ»¬Ј¬ІўіцПЦїчЛ𣬵№±ЖЖуТµїЄКјПЮІъ±ЈјЫЎЈЅШЦБ3ФВПВС®Ј¬Ф¶¶«КЇ»ЇЎўБЙСфКЇ»ЇЎўЦйєЈBPµИЙъІъЖуТµ¶јУРПаУ¦µДјхІъ»тНЈіµґлК©Ј¬PTAРРТµХыМеїЄ»ъёєєЙЅµµНЦБ86%ёЅЅьЛ®ЖЅЎЈЧ°ЦГјмРЮ·ЅГжЈ¬ЕоНюКЇ»Ї90Нт¶ЦPTAЧ°ЦГ4ФВЦРјЖ»®°ІЕЕ1-2ЦЬНЈіµјмРЮЎЈПирШКЇ»Ї4ФВЦРјЖ»®°ІЕЕК®МмЧуУТјмРЮЎЈДюІЁМЁ»Ї4ФВјЖ»®°ІЕЕТ»ЦЬЧуУТјмРЮЎЈѕЭП¤Ј¬є«№ъИэРЗ(ОўІ©)1Ўў2Ўў3єЕPTAЧ°ЦГ4ФВЦРС®јЖ»®°ІЕЕ15МмЧуУТјмРЮЎЈ

ЎЎЎЎФ¤јЖ3-4ФВ·ЭУРјмРЮјЖ»®µДPTAЧ°ЦГЙжј°Фј500¶аНт¶ЦІъДЬЈ¬°ґФЭ¶ЁµД2ЦЬК±јдјЖЛгЈ¬ЧЬјЖЅ«јхЙЩФј20Нт¶ЦPTA№©ёшЧЬБїЎЈ

НјОЄПирШКЇ»ЇPTAєПН¬±ЁјЫЧЯКЖНјЎЈЈЁНјЖ¬АґФґЈєИрґпЖЪ»хЈ©

ЎЎЎЎPTAєПН¬»х·ЅГжЈ¬ЦРКЇ»ЇЎўПирШКЇ»ЇЎўBPЦйєЈЎўФ¶¶«КЇ»Ї2ФВPTAєПФј»хЅбЛгјЫѕщіцМЁФЪ9150ФЄ/¶ЦЈ¬ЅП2ФВЅбЛгјЫёсПВµч300ФЄ/¶ЦЎЈТЭКўКЇ»ЇPTA 3ФВЅбЛгјЫёсЦґРР9200ФЄ/¶ЦЎЈЦйєЈBP PTA 4ФВ№ТЕЖјЫёсЦґРР9200ФЄ/¶ЦЈ¬ЅП3ФВЅбЛгјЫёсЙПµч50ФЄ/¶ЦЎЈТЭКўКЇ»ЇЎўПирШКЇ»ЇPTA 4№ТЕЖјЫёсЦґРР9500/¶ЦЈ¬ЅП3ФВЅбЛгјЫёсЙПµч300-350ФЄ/¶ЦЎЈ

ЎЎЎЎКЬПВУОѕЫхҐ№¤і§РиЗуІ»ЧгУ°ПмЈ¬ПЦ»хКРіЎіКПЦ»ШВдЧЯКЖЎЈЅШЦ№µЅ27ИХPTA»Є¶«КРіЎ±ЁјЫФЪ8800ФЄ/¶ЦЈ¬ЅП2ФВµЧПВµч200ФЄ/¶ЦЈ»НвЕМПЦ»хјЫёс±ЁЦБ1163ГАФЄ/¶ЦЈ¬ЅП2ФВµЧПВµчФј28ГАФЄ/¶ЦЎЈСЗЦЮPXјЫёс1550-1590ГАФЄ/¶ЦХЫЛгіцPTAµДЙъІъіЙ±ѕґуёЕ8800-9000ФЄ/¶ЦТ»ПЯЈ¬PTAПЦ»хµД¶ЇМ¬ЙъІъАыИуґУ2ФВµЧµДїчЛр200-300ФЄ/¶Ц»ШВдЦБ3ФВПВС®µДїчЛр100ЦБ300ФЄ/¶ЦЎЈ

НјОЄPTAјЫёсУлАыИуЧЯКЖНјЎЈЈЁНјЖ¬АґФґЈєИрґпЖЪ»хЈ©

| №«Лѕ |

ІъДЬЈЁНт¶ЦЈ© |

№Ш±ХК±јд |

±ёЧў |

| ЦШЗмЕоНюКЇ»Ї |

90 |

4ФВіх |

јЖ»®јмРЮК±јд15Мм |

| ПирШКЇ»Ї |

165 |

4ФВ16ИХ |

јЖ»®јмРЮ15МмЧуУТ |

| ТЭКўДюІЁ |

200Нт¶ЦµД3єЕ |

3ФВ13ИХ |

3ФВ16ИХјјКх№КХПЕЕіэЦШЖф |

| ИэРЗКЇ»Ї |

70 |

3ФВ24ИХ |

ЦШЖфК±јдУЙ4ФВЦРС®НЖіЩ2ЦЬ |

| є«№ъМ©№в |

100 |

4ФВ18-20 |

Ф¤¶ЁјмРЮБЅЦЬ |

| є«№ъKP |

65Нт¶ЦµД3єЕ |

5ФВ |

ФјЖ»®9ФВјмРЮБЅЦЬЈ¬КЬАыИуУ°ПмМбЗ°јмРЮ |

| ПюРЗКЇ»Ї |

42 |

3ФВ14ИХ |

ёь»»ґЯ»ЇјБ3ФВ16ИХЦШЖф |

| ИэДПКЇ»Ї |

55Нт¶ЦµД4єЕQTA |

4ФВ21ИХ |

јмРЮБЅЦЬ |

| ПирШКЇ»Ї |

165 |

4ФВ16ИХ |

Ф¤¶ЁјмРЮ7-10Мм |

| МЁНе»ЇС§ПЛО¬ |

70Нт¶ЦЎў3єЕ |

4ФВПВС® |

Ф¤¶ЁјмРЮ2ЦЬ |

|

70Нт¶ЦµД6єЕ |

4ФВіх |

јЖ»®јмРЮБЅЦЬ |

ЎЎЎЎ4ЎўѕЫхҐКРіЎ

ЎЎЎЎґУПВУОРиЗу·ЅГжАґїґЈ¬·ДЦЇРРТµЦХ¶ЛРиЗуИФИ»УРПЮЈ¬µУЛї±ЁјЫіцПЦ»ШВдЈ¬ґїµУЙґ32sЎў50sіц»хІ»і©Ј¬µУХіЙґЎўµУГЮЙґІъЖ·јЫёсОИЦРПВ»¬Ј¬іЙЅ»Ж«µЎЈУЙУЪ»ЇПЛРРТµДЛЦБЙґПЯЖуТµµДЧКЅрЦЬЧЄА§ДСЈ¬ПЦЅрБчС№Б¦ФцґуЈ¬їчЛрГжЦрІЅА©ґуЈ¬јЫёсґу·щЧЯµшЎЈ

ЎЎЎЎ№ъДЪµУВЪі¤ЛїІї·Ці§јТЧ°ЦГіцПЦјхІъЈ¬ѕЫхҐїЄ»ъВК»ШВдЦБ84%ЧуУТЎЈХгЅДП·Ѕ»ЇПЛ20Нт¶ЦЧ°ЦГНЈіµјмРЮЈ¬ХгЅємЅЈ»ЇПЛ20Нт¶ЦЧ°ЦГЅµёє30%Ј¬ЅЛХЙсСт»ЇПЛ20Нт¶ЦЧ°ЦГЅµёє30%Ј¬ЅЛХ»ЄСЗ»ЇПЛ50Нт¶ЦЧ°ЦГЅµёє10%Ј¬ХгЅМмФЄ»ЇПЛ20Нт¶ЦЧ°ЦГЅµёє30%Ј¬ЅЛХКўєз»ЇПЛ20Нт¶ЦЧ°ЦГ3ФВµЧ4ФВіхјмРЮЈ¬ОвЅРВЙъЗРЖ¬12Нт¶ЦЅµёє10%ЎЈХгЅИЩКў»ЇПЛТ»МЧЗ°ЖЪТтЙи±ёёДФмНЈіµµД20Нт¶ЦѕЫхҐЧ°ЦГУЪ3ФВ22ИХЙэОВЈ¬ЖдЧ°ЦГЦчТЄЕдМЧ°л№вFDYєНPOYЎЈ

ЎЎЎЎѕЭКРіЎЗйїц·ЦОцЈ¬ЛдИ»ФВµЧУРІї·ЦЦЇФмЎўјУµЇЖуТµУРТЄЖ±ІЙ№єРиЗу¶ЇЧчЈ¬µУЛїПъКЫЗйїцЦрЅҐіцПЦБЛєГЧЄЈ¬КЬІї·Ці§јТјЫёсµНЦБ±щµгУ°ПмЈ¬ПВУОГіТЧЙМєНі§јТіµЧРРОЄіцПЦЈ¬і§јТіц»хВФФцЈ¬µ«КЗ·ДЛїі§јТївґжѕУёЯІ»ПВС№Б¦ТАґжЈ¬ХыМеївґжС№Б¦ИФґуЈ¬ДїЗ°POYївґжЦёКэФЪ18МмЈ¬FDYївґжЦёКэФЪ23МмЈ¬DTYївґжЦёКэФЪ35МмЎЈПВУОѕЫхҐІъЖ·ївґжЛ®ЖЅТАѕЙЖ«ёЯЈ¬ЦЇФмі§јТ¶ФФБПІЙ№єЅПОЄЅчЙчЈ¬К№µГ¶ФPTAµДРиЗујх»єЎЈ

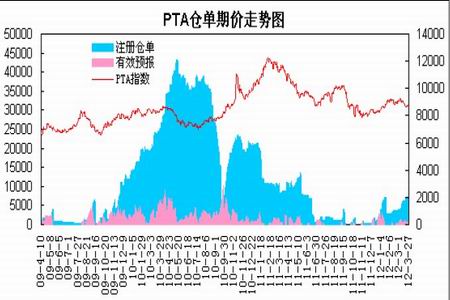

ЎЎЎЎ5ЎўЦЈЅ»ЛщPTAІЦµҐ

ЎЎЎЎЦЈЙМЛщµДївґжІЦµҐКэѕЭПФКѕЈ¬ЅШЦБ3ФВ27ИХЈ¬PTAµДІЦµҐОЄ7105ХЕЈ¬ЅП2ФВµЧФцјУ3160ХЕЈ»УРР§Ф¤±ЁОЄ581ХЕЈ¬ЅП2ФВµЧјхЙЩ219ХЕЎЈЅ»ТЧЛщІЦµҐЅПЗ°ЖЪУРЛщФцјУЈ¬µ«ХыМеИФґ¦УЪПа¶ФµНО»Л®ЖЅЎЈ

НјОЄPTAІЦµҐУлЖЪјЫЧЯКЖНјЎЈЈЁНјЖ¬АґФґЈєИрґпЖЪ»хЈ©

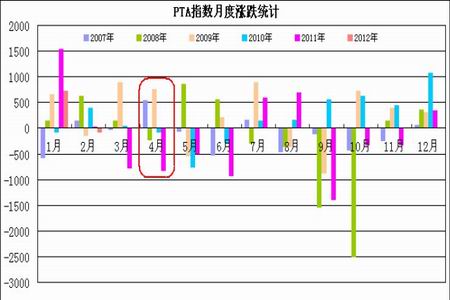

ЎЎЎЎ6ЎўјѕЅЪРФЧЯКЖ·ЦОц

НјОЄPTAЦёКэФВ¶ИХЗµшНіјЖЧЯКЖНјЎЈЈЁНјЖ¬АґФґЈєИрґпЖЪ»хЈ©

ЎЎЎЎґУPTAЦёКэµДАъК·ЧЯКЖїґЈ¬2007ДкТФАґЈ¬PTAЦёКэФЪ4ФВ·ЭУРИэДкіцПЦПВµшРРЗйЈ¬2008Дкј°2010Дкµш·щ·Ц±рОЄ2.73%Ўў0.9%Ј»¶ш2011ДкПВµш826ФЄ/¶ЦЈ¬µш·щОЄ6.51%Ј»БЅДкіцПЦЙПХЗРРЗйЈ¬ЖдЦР2007Дк4ФВ·ЭЙПХЗ534ФЄ/¶ЦЈ¬ХЗ·щОЄ6.37%Ј¬2009Дк4ФВ·ЭЙПХЗ749ФЄ/¶ЦЈ¬ХЗ·щОЄ11.35%Ј»ФВ¶ИІЁ·щ·ЅГжЈ¬2009Дкј°2011ДкІЁ¶Ї·щ¶И·Ц±рОЄ987Ўў1182ФЄЈ¬2007ДкЎў2008Дкј°2010ДкІЁ¶Ї·щ¶ИФтФЪ350-650ФЄЗшјдЈ¬ХыМеАґЈ¬PTAЖЪјЫФЪ4ФВ·ЭµДІЁ¶Ї·щ¶ИѕщЦµФЪ750ФЄЧуУТЈ¬іцПЦ»ШВдРРЗйёЕВКВФґуЎЈ

ЎЎЎЎИэЎўЧЬЅб

ЎЎЎЎЧЫЙПЛщКцЈ¬1-2 ФВКэѕЭПФКѕ№ъДЪѕјГФці¤·¦Б¦Ј¬ѕјГФцЛЩГжБЩ·Е»єЈ¬»х±ТХюІЯЅ«ЗчПтУЪїнЛЙЈ¬ґжїоЧј±ёЅрВКИФУРПВµчїХјдЈ¬єк№ЫГж±нПЦЦРРФ·ХО§ЎЈЙПУОСЗЦЮPX јЫёсёЯО»ХыАнЈ¬іЙ±ѕЦ§іЕБ¦¶ИУРЛщјхИхЈ¬PTAО¬іЦРЎ·щїчЛрѕЦГжЎЈ№©Ри·ЅГжЈ¬№ъДЪPTAЧ°ЦГјмРЮјЖ»®Фц¶аЈ¬їЄ№¤ВКіцПЦ»ШВдЈ¬µ«ПВ°лДкЧ°ЦГІъДЬјЇЦРА©ХЕФ¤ЖЪС№ЦЖКРіЎЈ»РиЗу·ЅГжЈ¬ПВУОѕЫхҐІъЖ·ївґжЛ®ЖЅТАѕЙЖ«ёЯЈ¬ЦЇФмі§јТ¶ФФБПІЙ№єЅПОЄЅчЙчЈ¬ЦХ¶ЛРиЗуОґУРГчПФёДЙЖЎЈЧЬМеЙПЈ¬PTAІъДЬА©ХЕФ¤ЖЪј°ПВУОРиЗу»ШВдПЮЦЖPTAФ¶ФВЖЪјЫµДЙПРРїХјдЈ¬Ѕ«СУРшЗшјдИхКЖХыАнёсѕЦЎЈјјКхЙПЈ¬PTA1209єПФјМЅµЧ»ШЙэЈ¬ЙП·ЅГжБЩ9000-9100№ШїЪС№Б¦Ј¬Ѕ«јМРшїјСй8500-8600Т»ПЯЦ§іЕЈ¬Ф¤јЖ4ФВPTAЖЪјЫУРНыТФ8500-9100ЗшјдІЁ¶ЇОЄЦчЎЈ

ЎЎЎЎёЅТ»Ўў№ъДЪЦчТЄPTAЖуТµєПН¬»х±ЁјЫ

|

BPЦйєЈ |

Ф¶¶«КЇ»Ї |

СпЧУКЇ»Ї |

ПирШКЇ»Ї |

|

±ЁјЫ |

ЅбЛгјЫ |

±ЁјЫ |

ЅбЛгјЫ |

±ЁјЫ |

ЅбЛгјЫ |

±ЁјЫ |

ЅбЛгјЫ |

| 2012Дк4ФВ |

9200 |

|

|

|

|

|

9500 |

|

| 2012Дк3ФВ |

9800 |

9150 |

9800 |

9150 |

9700 |

9150 |

9800 |

9150 |

| 2012Дк2ФВ |

9800 |

9450 |

9500 |

9450 |

9500 |

9450 |

9800 |

9450 |

| 2012Дк1ФВ |

9100 |

9100 |

9200 |

9100 |

8800 |

9100 |

9200 |

9100 |

| 2011Дк12ФВ |

8800 |

8700 |

8800 |

8700 |

8500 |

8700 |

8800 |

8750 |

| 2011Дк11ФВ |

9200 |

8600 |

9000 |

8600 |

9000 |

8600 |

9000 |

8600 |

| 2011Дк10ФВ |

10200 |

9750 |

10000 |

9750 |

10300 |

9750 |

10000 |

9750 |

| 2011Дк9ФВ |

10600 |

10750 |

10600 |

10750 |

10600 |

10750 |

10600 |

10750 |

| 2011Дк8ФВ |

10000 |

10150 |

10000 |

10150 |

10000 |

10150 |

10000 |

10150 |

| 2011Дк7ФВ |

9500 |

9450 |

9700 |

9450 |

10300 |

9450 |

9300 |

9450 |

| 2011Дк6ФВ |

10300 |

9750 |

10300 |

9750 |

10300 |

9750 |

10300 |

9750 |

| 2011Дк5ФВ |

11500 |

10100 |

11500 |

10100 |

11500 |

10100 |

11500 |

10100 |

| 2011Дк4ФВ |

12000 |

11450 |

12000 |

11450 |

12000 |

11450 |

12000 |

11450 |

ДгПЦФЪµДО»ЦГЈєЖµµАКЧТі >> РЕПўХэОД

ДгПЦФЪµДО»ЦГЈєЖµµАКЧТі >> РЕПўХэОД