一、 行情回顾:郑棉回落调整

郑棉1301合约本周维持震荡,收盘小幅回落,周五收于19505,较上周下跌55点。成交量11.64万手,较上周大幅减少7.84万手,持仓量16.05万手,减少。75万手。资金继续逐步向1305移仓。1305合约收于19260,周跌70点。成交量21.37,增加3万手,持仓量15.87万手,较上周增加1.65万手。

本周美棉延续上周的跌势,收跌2.86%,收于70.35美分/磅,盘中跌破70美分重要关口,最低下探至69.66。

本周中国棉花价格指数(CCindex328)收于18721,较上周上涨17个点。

二、国际国内基本面分析

1、中国10月官方制造业PMI升至50.2 重回荣枯分水岭之上

2012年10月,中国制造业采购经理指数(PMI)为50.2%,比上月上升0.4个百分点,重新回到临界点之上。 分企业规模看,大型企业PMI为50.9%,比上月上升0.7个百分点,连续2个月位于临界点以上,是本月制造业经济总体回升的主要动力;中型企业PMI为49.3%,比上月下降0.5个百分点;小型企业PMI为47.2%,比上月回升0.5个百分点。

点评:宏观经济的转暖,将对郑棉带来一定利好。

2、收储情况

2012年11月2日,计划收储140660吨,实际成交67950吨,成交比例48.3%,较前一天增加840吨。其中,新疆库点计划收储39600吨,实际成交39600吨,成交比例100%;内地库计划收储101060吨,实际成交28350吨,成交比例28.1%。截至今日2012年度棉花临时收储累计成交1924480吨,新疆累计成交1378320吨,内地累计成交546160吨。

3、印度棉纱走俏中国 CAB上调棉纱出口目标

根据印度纺织部的统计,今年1-9月,印度棉纱对中国出口量累计达到22.2万吨,同比增加7.8万吨。不过,印度仍是中国第二大棉纱供应国,巴基斯坦继续保持领先。同期,巴基斯坦对中国棉纱累计出口量就高达39.2万吨,同比增加20.2万吨。据印度棉花公司相关人士介绍,目前中国为降低人力成本,加大了棉纱的进口量,再加上中国棉价比国际棉价要高出将近20美分,再加上人工薪水高等因素,印度棉纱还会继续在中国走俏。 显而易见的是,中国大规模进口棉纱的结果就是减少了对棉花的需求。根据印度棉花咨询委员会(CAB)的预测,本年度印度棉出口量将由上年度的217.6万吨下降到119万吨。根据往年经验来看,65%的印度棉会出口到中国,因此中国需求减弱才是印度棉出口量减少的根本原因。据了解,在中国纺织厂的进口清单中不光是印度棉纱,还包括巴基斯坦棉纱和印度尼西亚棉纱。不过印度纺织厂对中国庞大的胃口非常兴奋,会开足马力全力应付不断流入的订单。目前,CAB对本年度制定的棉纱出口目标为920万公斤,高于上年度印度外贸总局统计的827.68万公斤。

点评:由于原料棉花内外价差巨大,2012年,我国从印度大量进口棉纱,这对本国纺织行业带来较大冲击,同时也抑制了国内棉花的需求。

三、内外棉价差分析

统计周期:2009.11至2012.11.2。统计了该时间段内,经美元兑人民币即期汇率换算后的美棉期价与郑棉收盘价之间的价差,截至2012年11月2日,美棉12月合约与郑棉1301价差为-9824,较上周扩大251元,主要因为美棉大幅回调所致,目前价差仍维持高位,远远偏离均值,并且处于下限之下,理论上依然存在跨市套利机会,企业若要参与,把握好节奏。由于今年不再增发配额,今年价差料将维持高位,如果明年增发配额顺利发放,价差将逐步回归。

四、1301与1305跨期套利分析

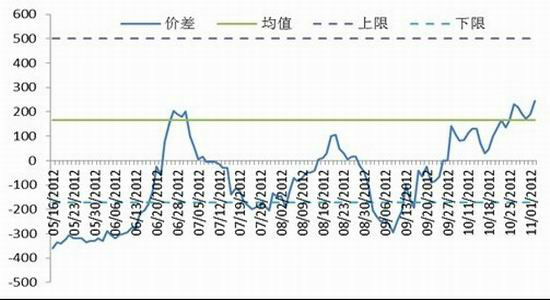

统计周期:2012.5.16-2012.11.2,统计了该时段内郑棉1301与1305的价差走势,价差均值:165,均值165,上限501,下限-171,截至11月2日,1301与1305价差为245,处于均值偏上水平,上下限之间,投资者若有买1301抛1305的套利头寸可继续持有,若无套利头寸,可暂时观望或适当参与,止损可设置在均值165处。

图1: 郑棉1301与11305价差分析

资料来源:Bloomberg、中期研究院

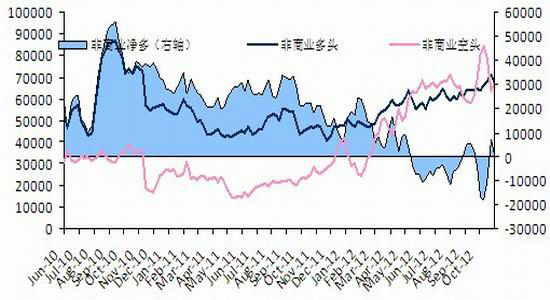

五、CFTC基金持仓:减多加空 美棉继续弱势回调

截止10月30日,CFTC基金多头持仓67385手,较上周减少3267手,空头持仓67281手,较上周增加4034手,净持仓由净多7405手减少至104手。从持仓情况来看,非商业持仓减多加空,结束了前两周净多增加的情况,从盘面上看,美棉延续弱势调整,盘中跌破70美分,收盘收于70美分上方,目前暂持稳于69-70美分一线。投资者可在69-70美分附近继续买入,跌破此区间止损离场,亦可暂时观望,因可能继续下探至65美分附近。

图2: ICE期棉基金持仓情况

资料来源:Bloomberg、中期研究院

六、总结及后市展望

目前的基本面情况依然是:一方面,USDA报告持续利空,产量和库存上调,消费下调,抑制郑棉反弹空间,另一方面,收储支撑,限制跌幅。操作上,投资者可耐心等待回落至下方支撑位继续少量买入,而若反弹至19800上方则可介入空单。CFTC非商业持仓减多加空,下周或仍将弱势震荡。内外价差较大,将限制郑棉涨幅。1301上方压力19800-20000-20400,下方支撑19000-19300-19450。产业客户保值空单可继续持有,并可在20000-20400继续介入保值空单。美棉大幅回调,暂受69-70美分支撑,若支撑有效,可适当短多,否则将继续下探至65美分一线。季节性规律显示,11月郑棉震荡回落概率大,美棉保持平稳运行概率大。

对于1301和1305跨期套利方面,上周表现仍为1305下跌调整幅度大于1301,如果投资者要参与,可采取适当正向套利操作,即买1301抛1305的操作,因为我们知道,收储的时间段是2012.09-2013.3,支持棉价没有进一步下跌主要是由于收储,而一旦在2013.3月后收储结束,如果下游需求,主要是对欧的纺织服装出口没有得到较好的恢复的话,棉价恐将进一步下探,远期贴水现象将持续存在,1305落在收储时间段之外,因此价格下跌幅度或将大于1301。只有出口需求好转,才能与收储利好完成很好的接力,国内棉价可能在收储后继续反弹,但我们还应考虑到,因为巨大的内外价差,如果需求好转,国家在明年将增发配额,那么低价质优的外棉依然会涌入中国市场,对郑棉构成压力,这将限制郑棉的反弹高度。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文