内容导读:

下一年度国内棉花产量或再度减少,但因库存数量较大,减产对供应的影响较小。新年度收储政策是重点,政策的改变或成为棉价短期下跌的一个风险点。明年国家抛储或常态化,内外棉价差也不会有太大变化,稳定将是主基调。下游需求仍然疲软,棉纺行业数据没有宏观经济数据那么动人。除了国家相关政策,明年欧美经济状况是否好转也是影响棉价的重要因素之一。我们预计明年欧美终端消费仍然难以大幅复苏。2013年郑棉运行区间在17500元/吨至22000元/吨之间。

2012年行情回顾

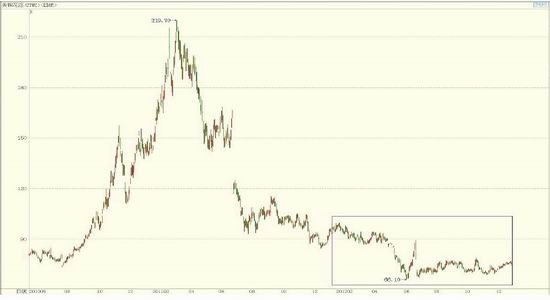

一、ICE棉2012年走势回顾

图1.ICE棉3月合约日线图

数据来源:博易大师、中钢期货

从图形看,美棉价格在经历了2010至2011年的大起大落之后,在2012年重新回到历史上的长期价格运行区间,整体呈现震荡筑底的走势。ICE连续合约年初开盘于92.33美分/磅,最高99.47美分/磅,最低66.10美分/磅,年末收盘于74.66美分/磅,整年下跌20.17%。

年初在国储收购结束后,棉价的短期支撑消失。由于国内储备棉数量较大,且需求较为低迷,因此美棉出口数据较差,美棉价格持续下跌。到了下半年,国内供应趋于紧张,美棉销售数据有所转好,美基金积极介入棉花多头头寸,美棉在70美分附近得到支撑后低位震荡。

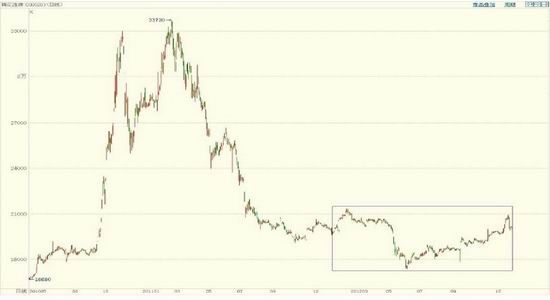

二、郑棉2012年走势回顾

图2.郑棉1305合约日线图

数据来源:博易大师、中钢期货

郑棉走势同美棉类似,但年末近月合约受到逼仓等因素影响走势略强于美棉。郑棉连续合约年初开盘于19800元/吨,最高21330元/吨,最低价17400元/吨,月末收盘于20055元/吨,全年跌幅2.22%,振幅19.16%。

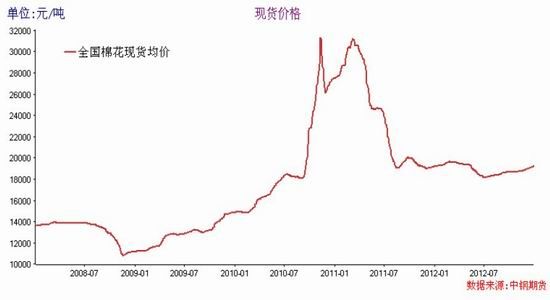

三、现货市场2012年走势回顾

2012年国内现货价格整体走势较为平稳,因经历了大起大落之后,国内供需关系及政策博弈达到平衡,棉价处于多方博弈后的均衡价格。而年末价格出现小幅回升,主要是受到期货近月合约逼仓上涨的带动,实际交投仍较清淡。

图3. 国内棉花现货价格

数据来源:中钢期货

四、上期报告观点回顾

在上期月报中,我们预计12月份郑棉仍以窄幅震荡走势为主,CF1305合约震荡区间在18950元至19500元之间。实际运行区间则在18870元至19450之间。与我们预测相差不大。

2013年影响因素分析

一、2013年种植面积或再度减少,但减产幅度不会太大

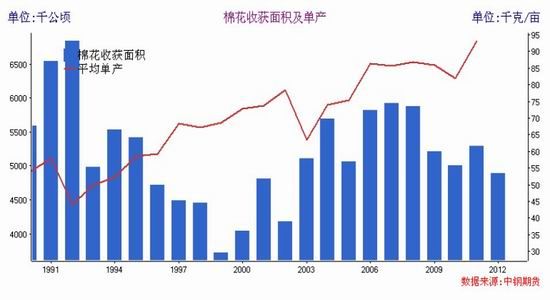

图4. 棉花收获面积及单产

数据来源:中钢期货

从图4可以看到,2012年全国棉花收获面积为近十年最低,主要原因是2011年棉价的大幅下跌对棉农负面心理影响较大,2012年新花种植面积低于2011年10%左右。但由于科技进步、机械化水平提高、种子农药优化等因素,棉花单产却呈现逐年递增态势。2012年棉花关键生长期天气情况良好,单产创下历史新高,新花总产量并未明显较少,据棉协统计全年新花产量大概在660万吨左右,与2011年相当。

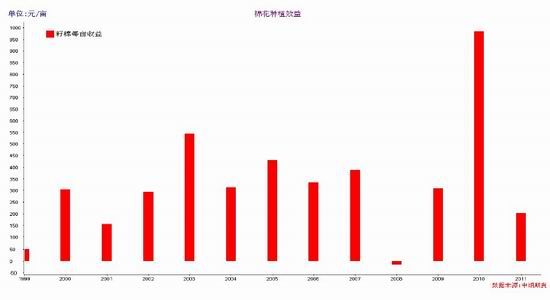

图5. 棉花种植收益

数据来源:美国农业部、中钢期货

由于近年来物资和人力成本的持续上升,而籽棉收购价格却未明显提高,棉农的种植收益逐年下降。从得到的数据发现,2011年棉花种植效益仅次于2001年和2008年,处于近10年来历史低位。而2012年棉花种植成本较2011年提高了10%-20%,籽棉收购价同2011年比几乎不变,因此预计棉农种植收益或较2011年再度下降10%以上?。 与此同时,国家对粮食安全的重视程度不断提高,这从2012年初的主粮最低收购价提高幅度远高于棉花收储价格的提高幅度可见一斑。2013年主粮收购价或将再度大幅提高,这也将降低棉农种植棉花的热情。 综上所述,我们预测2013年棉花种植面积将再度大幅减少,保守估计在5%-8%左右,但考虑到单产提升的可能性,初步预估2013年棉花产量将下降5%左右。

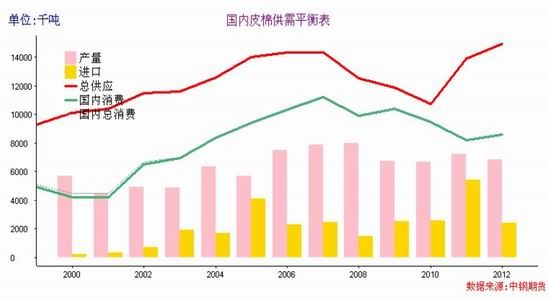

图6. 国内供需平衡表

数据来源:中钢期货

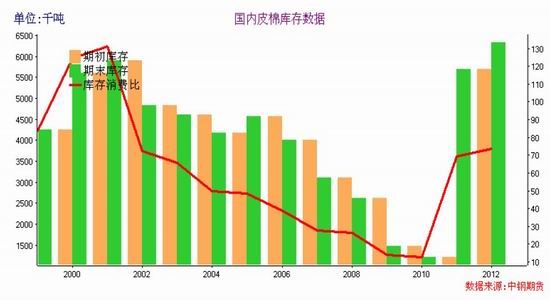

图7. 国内皮棉库存数据

数据来源:中钢期货

从图6、图7可以看到,自2010年起国内棉花市场出现供大于求的局面,这种过剩情况一直扩大至2012年。伴随的是库存消费比的逐年增高。因此尽管2013年棉花产量或有所下降,但对实际供应影响不大。

二、国家相关政策成为影响明年棉价的最大不确定因素

中国作为全球目前最大的棉花产地、消费地、进口国,中国政府涉棉政策的一举一动都将引起市场的巨大关注,从而影响中国乃至全球棉花价格。 下面我们将从收储、抛储、进口及配额三个方面对明年棉价做简要的分析。

2.1 2012年皮棉收储成交量巨大,2013年收储政策或存在变数

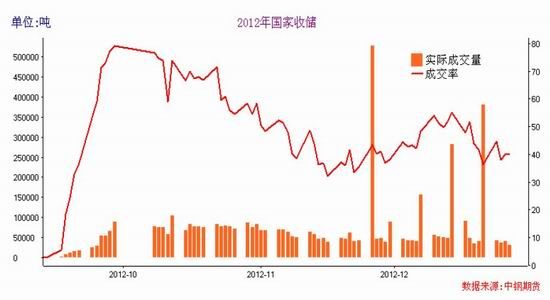

图8.收储情况

数据来源:中钢期货

由于今年棉花现货价格较低,而加工交储利润较大,因此棉企交储积极,成交量明显大于去年同期水平。 截止12月28日,本年度棉花临时收储累计成交511.98万吨,其中新疆累计成交230.01万吨,内地累计成交154.22万吨,骨干企业累计成交127.67万吨。目前收储成交量已远超过去年全年成交量313万吨。

从图8可以看出,今年成交较为均匀,日均成交量在在5万吨左右,平均成交率大于50%。考虑到元旦过后棉花加工企业陆续收工,交储?量将逐步萎缩,预计到明年3月份收储结束时累计收储量将在550万吨-600万吨之间。

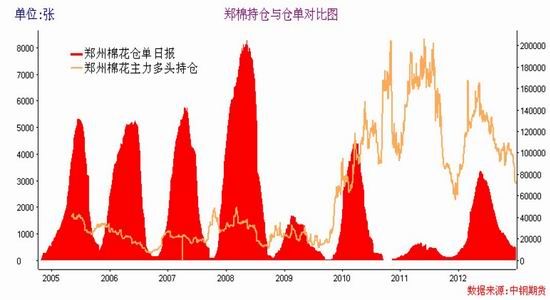

前面我们提到,今年全年皮棉产量才660万吨左右,如此大的收储量势必导致市场上流通的国产棉数量极少,因纺织企业用棉基本来自进口棉和今年8月份的国家抛储,因此现货市场供需问题不大。但在期货市场上,交割棉必须为国产棉,且必须为2012年的新棉,因此明年存在可交割用棉数量较少的情况,类似CF1301合约的逼仓情况可能再度发生。

从下图看到,截至12月27日,郑棉主力多头持仓数量仍处于历史高位,而仓单数量处于历史低位,如在未来总持仓数量没有大幅减少,逼仓情况可能或再度出现在CF1305合约上。

图9. 郑棉持仓与仓单

数据来源:中钢期货

收储对棉价的另一影响体现在2013年度收储政策的不确定性上。众所周知,连续两年的收储对国内棉价起到了巨大的支撑作用,等到明年3月份本年度收储结束,新年度收储政策的走向将成为市场最大悬念。我们认为,新年度收储政策可能有两种改变:一是将不限量收储改为限量收储;二是收储和抛储结合。原因如下:

1. 经过连续两年的收储,国储皮棉数量已超过800万吨,超过了国内一年的消费量,国家再度收储的战略意义减弱。

2. 库存问题:正常情况下我国的库容量在400-500万吨之间,2011年的收储已经使得库容处于满额状态。2012年再度敞开收储,国家新修仓库和征用企业库解决了问题,但已发挥了最大潜力,如果明年还继续收储,库容不足将成为很大问题。

因此,明年收储政策发生改变的概率非常大,而无论是哪种方式的改变,对棉价的支撑作用都会大大降低,甚至引发短时间内棉价大幅下跌的风险。

2.2 国家最新政策出台,今后抛储或将成为常态

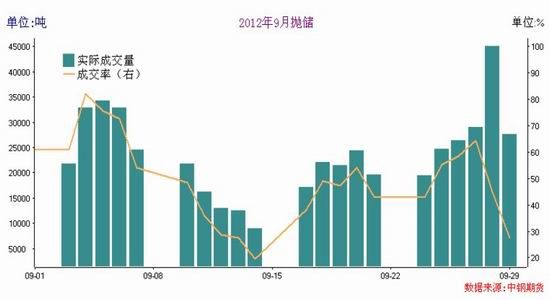

2012年8月31日中储棉公司下发文件宣布从9月3日起向市场投放储备棉,计划是100万吨,投放价格18500元/吨。 抛储棉的价格参考当时市场价18500元/吨,而收储价为20400元/吨,高于当时市场价。这样导致企业更愿意买入低价抛储棉,而新花则加工交储。国家的目的或许是为了腾出库容为新年度收储做准备,但该政策使得企业交储积极性更高,最终效果适得其反。

图10.抛储情况

数据来源:中钢期货

2012年9月17日抛储相关部门无奈再度发文,为防止出现“转圈棉”问题,计划将纺织用棉企业提交竞卖交易资格申报审核材料的截止日期定为2012年9月20日。从2012年9月21日起,中国棉纺织行业协会不再受理纺织用棉企业竞卖交易资格的申报审核材料。同时做出决定,2012年国家储备棉投放交易于2012年9月29日结束。至此,2012年度的抛储工作在运行了14天后即宣布流产,实际的运行时间为27天。

据中国棉花信息网12月28日消息,今已有部分企业收到2013年进口配额通知,13年棉花进口关税配额为89.4万吨。其中33%发给国营贸易企业,余下部分只发给加工贸易企业配额。此外,一般贸易配额将与购买国储棉实绩挂钩,每购买3吨国储棉可以得到1吨进口棉配额。产能5万纱锭以上的企业可在购买国储棉后得到相应的一般贸易配额(滑准税)。由此可见,储备棉投放与配额发放搭配已成定局,搭配比例为3:1。显然,国家已将抛储放在较重要的位置,并且和进口配额“捆绑销售”。明年抛储或将进入常态。对价格的压制也将是长期而可控的。

2.3 内外棉价差难以缩减,国储棉和进口棉将足以满足国内消费

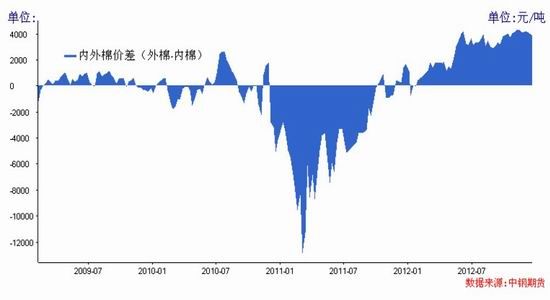

图11. 内外棉价差(国内-国外)

数据来源:中钢期货

在国家对棉价有政策支撑的背景下,国内棉价难以大幅下跌?,目前内棉与外棉吨价差3000多元。受种植成本影响,预计明年价差难以缩减?。前面提到国家已推出储备棉与进口配额“捆绑销售”,我们预测明年国内纺企用棉需求的80%以上将由抛储?棉和进口棉供应。

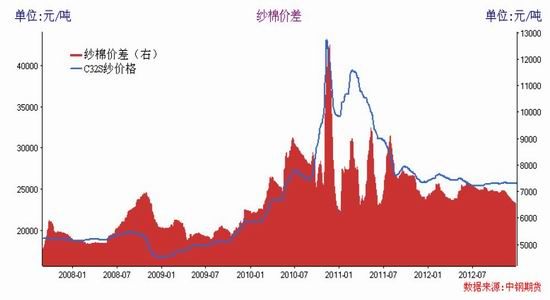

三、纱棉价差缩小,纺织企业利润率降低

图12. 纱棉价差(纱-棉)

数据来源:中钢期货 从上图看出,纱线价格在年底小幅反弹,但棉价反弹幅度却更大,纱棉价差总体缩小,纺企利润持续下滑。

图13. 棉涤价差(棉-涤)

数据来源:中钢期货

下游消费方面,受到全球经济低迷、欧美消费力降低等因素影响,今年化纤类产品的消费占比迅速提高?。化纤原料PTA产能逐年扩大,棉涤价差也在拉大,棉花部分需求被替代品挤出。

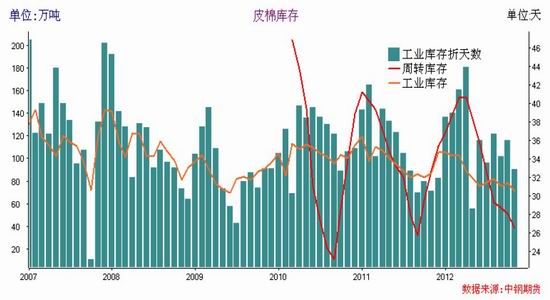

图14. 皮棉库存

数据来源:中钢期货

需求的萎靡从纺企皮棉工业库存量也可见一斑:今年国内皮棉工业库存缓慢下降,库存平均天数在30天-35天之间。

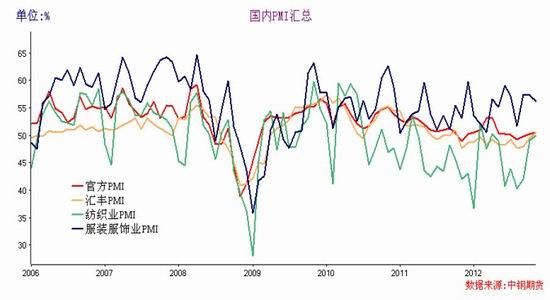

四、行业宏观数据存在利空

图15. 国内PMI

数据来源:中钢期货

从PMI指数来看,官方PMI和汇丰PMI在本年最后几个月均呈现稳步回升的态势,已连续三?月站上50%的荣枯线上方,反映出中国经济整体向好。行业指数中,纺织行业PMI指数跟随上涨,幅度较大,但服装业PMI却未见较大提升,反而在最后两月出现了下降,反映出终端需求仍然疲软,传统消费旺季没有对消费带来较大提振。

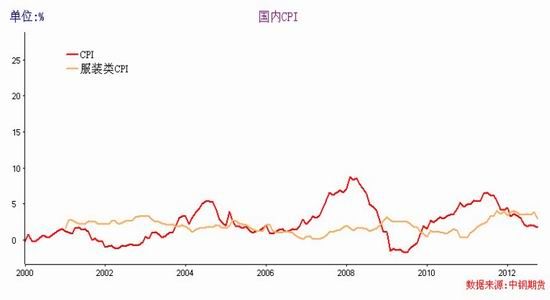

图16. 国内CPI和服装类CPI变化

数据来源:中钢期货

自去年下半年起,国内CPI增速因投资需求放缓、内需不振等因素出现下滑。但服装分类CPI增速却未见明显下滑,仍维持在历史高位。上游成本的提高已反映到终端产品价格上来,整个行业受制于结构性通涨?的困扰,产业链的各个环节均面临着低利润率的压迫而艰难生存。从服装类CPI及今年棉价走势来看,我们认为明年服装产品价格仍会有提高,对需求的挤压将会继续存在。

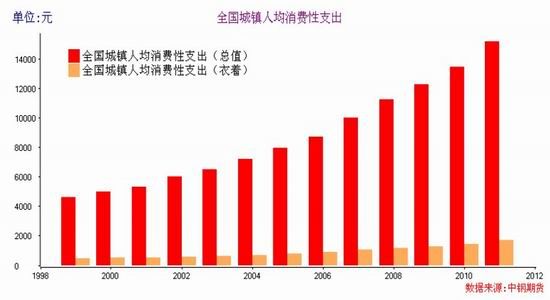

图17. 全国城镇人均消费支出

数据来源:中钢期货

从上图可知,全国城镇人均消费支出值虽然一直在增加,但衣着分项的比例却逐年减少,这主要是由于消费品种类在增加,服装份额的占比下降。但因消费总支出决定了各行业的平均成本,因此服装行业总成本的增加是要大于总利润的增加的,也就是说服装行业利润率近年来一直是下滑的。

目前欧美服装消费量基本饱和,如果国内需求无法进一步扩大,则服装行业的整体状况将难言好转。

基本面小结: 预计明年国内棉花将小幅减产,幅度预估在5%左右,但对供应没有影响?。国家涉棉政策成为影响棉价的最大因素,我们认为收储政策或有所改变负面改变,成为明年棉价下跌的一个风险点。抛储或将成为常态,而内外棉价差不会有太大变化。下游方面,需求仍然疲软,行业数据不及宏观数据。明年欧美经济的恢复状况及国内内需是否会进一步扩大成为影响棉花需求的另一重要因素。

技术面分析

图19.郑棉1305主力合约周线图

数据来源:博易大师、中钢期货

周线级别上,均线处于空头排列,但向下倾斜度已减小,且MACD指标快慢线缓慢上移,下跌动能受到抑制。KDJ指标在低位形成死叉,下跌空间不大。期价前期在布林带下轨附近得到较强支撑,预测中短期内期价重心将震荡下移,但幅度不大。

图20.郑棉1305主力合约月线图

数据来源:博易大师、中钢期货

在月线级别上,期价仍是围绕61.8%回撤位附近震荡。技术指标上,MACD绿柱缩短,快线逐步走平,60日均线方向向上对期价形成支撑,中长期的多头形态保持较好。 技术面小结:郑棉短期内或再有杀跌,但幅度不会太大,中期内重心或震荡下移,长期看郑棉多头形态保持较好。

2013年行情展望

综上所述,预计明年郑棉仍将在一个相对狭小的空间内维持区间整理。区间范围在17500元/吨至22000元/吨之间。 具体来说,预计在3月份收储结束后,市场短期支撑消失,棉价或出现下跌。5月份-9月份之间随着市场阶段性供应趋紧,且存在逼仓可能性,棉价或出现短期上涨行情。整体来说明年郑棉上下均有空间,望投资者把握好风险和机会。

风险提示

1、 由于2012年的新棉几乎全部交储,而交割用棉必须是2012年的国产棉,因此2013年的所有期棉合约在理论上均存在因缺乏可交割棉而导致逼仓的可能。

2、 收储政策或有改变,改变的方式我们认为对棉花是利空,或会产生短期杀跌的风险分析中提到可能利空,风险提示中除非更大利空或利多。

3、 抛储的量和时间存在不确定性,会产生短期风险。

附:2012年棉花大事记

1. 2012年3月,国家发改委等部门公布2012/13年度棉花收储政策,以20400元/吨的价格不限量收储新棉。2012年全年棉花临时收储累计成交5176920吨,新疆累计成交2325120吨,内地累计成交1575150吨,骨干企业共累计成交1276650吨。

2. 2012年8月31日中储棉公司下发文件宣布从9月3日起向市场投放储备棉,计划是100万吨,投放价格18500元/吨。但因多方原因,从2012年9月21日起,中国棉纺织行业协会不再受理纺织用棉企业竞卖交易资格的申报审核材料。同时做出决定,2012年国家储备棉投放交易于2012年9月29日结束。至此,2012年度的抛储工作在运行了14天后即宣布流产,实际的运行时间为27天。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文