1、1月宏观数据略显利好

国际统计局数据显示,1月CPI同比上涨2%,环比上涨1%。1月PPI 同比下跌1.6%,环比上涨0.2%。1 月CPI 同比增幅较上月回落,主要是因为去年基数较高,但月度环比涨幅是自2012 年2 月份以来的最高值,其中食品和非食品价格环比均出现上涨。PPI同比增速均继续呈现反弹态势,显示经济有企稳的迹象,但仍需关注下游需求恢复的情况,尤其关注基建投资的持续带动效应。

央行数据显示,1 月末,广义货币(M2)余额99.21 万亿元,同比增长15.9%,分别比上年末和上年同期高2.1 个和3.5 个百分点;狭义货币(M1)余额31.13万亿元,同比增长15.3%,分别比上年末和上年同期高8.8 个和12.1个百分点;流通中货币(M0)余额6.25 万亿元,同比增长4.4%。当月净投放现金7790 亿元。

据海关统计,今年1月份,我国进出口总值2.17万亿元人民币(折合3455.9亿美元),扣除汇率因素(下同)同比增长26.7%。其中出口1.18万亿元人民币(折合1873.7亿美元),增长25%;进口0.99万亿元人民币(折合1582.2亿美元),增长28.8%;贸易顺差1832.1亿元人民币(折合291.5亿美元),扩大7.7%。

1月份国内宏观数据表现略偏利好,CPI数据显示通胀整体处于低位,对政策尚不能形成约束;1月货币信贷以及外贸数据增幅高于市场预期,流动性供应相对充裕。

2、下游补库需求有望提振行情

长假过后,江浙地区聚酯切片市场呈现稳中上扬的走势。江浙地区主流半光切片报价普涨50-150元/吨不等,大有光切片同样出现上调。主流商谈重心亦由年前的10900-10950元/吨上调至11000元/吨附近。由于聚酯工厂切片减产降负,多数库存偏低。江浙地区涤纶长丝市场行情也迎来开门红,涤纶长丝市场主流报价陆续上调50-100元,POY150D/48F报10550元/吨,DTY150D/48F报13150元/吨,FDY150D/96F报价12100元/吨。

截止2月8日,涤纶长丝负荷指数在60%左右,下游织造开工率在15%附近,涤纶长丝工厂的产销率水平基本维持,平均产销在5-7成左右的水平,江浙主流涤纶长丝工厂的库存POY在15天附近的水平、FDY在17.5天附近,DTY偏高在30.5天附近,整体库存水平有所回升。随着春节长假的结束,下游织造工厂将陆续恢复开工,产销有望逐步回升,下游补库需求增加预期将提振市场行情。

3、1月纺织品出口继续回升

据海关总署公布的数据显示,2013 年1月我国出口纺织品服装约为246.91亿美元,同比增长14.74%,增幅较上月扩大3.91个百分点,环比增加2.45%,增幅较上月缩小12.46个百分点。其中出口纺织纱线、织物及制品91.81亿美元,同比增加19.59%,增幅较上月扩大16.34个百分点,环比增加7.11%,增幅较上月扩大1.43个百分点;出口服装及衣着附件155.10亿美元,同比增加12.05%,增幅较上月缩减3.47个百分点,环比缩小0.12%,减幅较上月扩大20.85个百分点。

从环比数据看,12 月出口在经历了10 月、11 月连续两月的回落后出现明显反弹态势,12 月份纺织品服装出口241.00 亿美元,较11 月份环比大幅增长14.91%。其中,纺织品出口85.72 亿美元,环比增长5.68%,服装及其附件出口155.29 亿美元,环比大幅增长20.73%。随着欧美国家传统消费旺季的影响,纺织品服装出口出现改善,步入2013年,预计纺织品出口维持缓步回升态势。

我国纺织出口形势从2012年四季度开始转暖,从纺织品出口金额来看,2012年全年纺织出口金额均处于增长阶段。受宏观经济好转的带动,内需市场将继续保持稳定增长,从而将会带动纺织行业产销增长。

4、PX逐步上调 PTA(8846,-2.00,-0.02%)行业延续亏损

2月上旬,亚洲PX市场价格小幅上调,截至15日亚洲PX市场报价1699美元/吨FOB韩国和1724美元/吨CFR中国台湾/中国大陆。合同货方面,2月亚洲PX合同价格确定在1685美元/吨CFR,较1月结算价格上调60美元/吨。

PTA现货市场行情平稳。截止15日华东市场报于8850-8900元/吨,美金盘韩产货源收盘在1200美元/吨,台产货源收盘在1210美元/吨。合同货方面,中石化化工销售公司出台2月份PTA合约货挂牌价格执行9200元/吨,较1月结算价格持平,其他厂家挂牌价格在9200-9500元/吨不等。目前亚洲PX市场报价1600美元,PTA动态成本维持在9300至9500元/吨左右,生产商现货动态盈亏幅度扩大为亏损500至亏损700元/吨。预计节后PTA厂家备货行情提振,亚洲PX价格将维持高位,对PTA的成本支撑依旧较强。

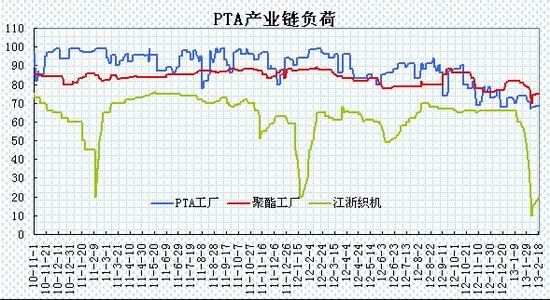

5、PTA开工率处于低位

PTA装置方面,蓬威石化PTA装置2月6日起停车检修,涉及产能90万吨/年,厂家计划此次检修将维持一个月左右。当前PTA工厂面临亏损局面,多家厂商降低开工负荷以降低亏损。

受季节性因素影响,进入2013年1月份后,下游聚酯企业陆续开始检修或放假。预计整个春节期间,将有近350万吨聚合体产能处于停车状态。这其中大部分装置将于春节后重启。另外,1月下旬至2月份仍有近200万吨聚酯新装置将要陆续投产,聚酯行业年内将迎来投产小高峰,预计将增加PTA需求。

根据国内各PTA厂家装置运行负荷计算,PTA平均负荷处于68%左右,下游聚酯装置的运行负荷在75%左右,国内部分PTA装置继续检修,整体装置开工率处于偏低水平;下游聚酯企业装置逐步恢复开工。

综合来看,国内宏观经济数据延续稳步回升态势,流动性供应相对充裕,这提振商品市场信心。上游亚洲PX价格继续上调,PTA现货报价持稳,生产商亏损幅度有所扩大。供需方面,国内PTA装置开工率回落至68%左右,开工率处于偏低水平,随着春节长假结束,下游聚酯企业级织造工厂陆续恢复开工,下游备货将提振PTA需求。总体上,PTA生产成本高企支撑期价,下游节后补库需求有望提振市场行情,预计中下旬PTA呈现震荡上行走势。技术上,PTA 1305合约测试9000关口压力,突破将进一步测试9200一线压力,下方支撑在8700(5周均线)一线,整体上有望以8700-9200区间波动为主。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文