第一部分行情回顾

美棉连续合约在二月份走出了震荡收高的走势。2月1日以83美分/磅开盘,至2月22日收于83.14美分/磅,并创出84.16的近一年新高,月中最低价探至80.05美分/磅,走出了一个小W形态。整个二月期间,宏观面及棉花(19840,-45.00,-0.23%)自身基本面均较为稳定,多空因素的影响均较为短期,虽然全球棉花供应仍为过剩,但市场流通中的棉花数量并不多,因此美棉的涨跌较大程度上跟随其他谷物类的走势。综合来看,美棉连续合约二月整体表现为微涨0.2%。

图1:ICE 期棉连续合约日K 线(20120927-20130222)

资料来源:博易大师

图2:郑棉主力1305 日K 线(20120709-20130222)

资料来源:博易大师

与美棉相比,郑棉表现则较为弱势。因春节假期休市,截至2月25日,整个2月仅11个交易日,郑棉1305合约整体表现为震荡下跌的走势,二月初以20320元/吨开盘,冲高后急剧下跌,后因春节期间棉纺企业开工率下降、棉花采购意向低迷因素影响,最低跌至19720元/吨。整个2月,郑棉1305合约表现为下跌1.8%。相较美棉而言,略为弱势。内外比价上,也从1月底的245跌至239,相比220左右的均值,国内期价仍有向下靠拢美棉期价的空间。

第二部分宏观形势分析

美联储引燃QE3退出担忧。目前,美联储正以每月850 亿美元(包括QE4)的速度购买证券。美联储计划在3 月19 日-20 日的下次会议上评估资产购买计划的效果。

但美联储于20 日发布的1 月会议纪要显示,“很多”官员对进一步资产购买的成本和风险表示担忧。我们认为,虽然美联储不会贸然叫停QE3,但随着就业和经济的好转,可能会减少QE 的规模。后续需关注美国就业及其经济数据。

美经济数据整体向好。美国2月制造业PMI初值为55.2,该值创11年3月以来最强劲增长水平; 1月美国消费者价格环比连续第二个月持平,这给美联储提供了维持超宽松刺激政策的空间。美国1月新屋开工、营建许可虽然年化总数不及预期,但单月数据创四年半最高,体现出今年房产业增长动量。

欧元区内经济差距拉大。欧元区2月服务业PMI初值从48.6跌至47.3,已经连续一年处于荣枯分水岭50下方,且数据不及分析师预估的49.0。而欧元区2月制造业PMI则从47.9降至47.8,2月综合PMI初值则降至47.3(1 月时该数据的终值为48.6)。

这令那些寄望欧元区经济可以走出衰退的人感到失望。采购经理人指数(PMI)显示,欧元区本月的经济活动意外出现恶化,而区域内两大经济火车头德国和法国间的差距则进一步拉大。

西班牙政府赤字创三年新高。欧盟委员会预计,西班牙政府2012年预算赤字与GDP之比将增至10.2%,为三年来最高。这是该国救助银行和税收减少的双重夹击所致。欧盟委员会称,去年预算赤字中有3.2%源于西班牙政府救助Bankia 等国内银行,而同时国内失业率上升和资产价格下降又使政府收入减少。委员会预计,明年西班牙债务与GDP之比将由去年的88%升至101%,88%已经比危机前水平高一倍多。

中国房地产调控加强。20 日举行的国务院常务会议出台了楼市调控“国五条”。

会议不仅再次重申坚持执行以限购、限贷为核心的调控政策,坚决打击投资投机性购房,还在继2011 年之后再次提出要求各地公布年度房价控制目标。多位业内人士分析认为,虽然会议并未提出具体的调控新举措,但是预计两会后中央仍有很大可能将出台力度更大的调控新政。

综上所述,从宏观面来看,美国经济数据显示其经济复苏态势持续向好,而后期美联储货币政策的动态和债务上限将成为市场关注的焦点;欧元区方面,经济整体仍然堪忧,德法之间的差距拉大,表明欧元区内结构性问题仍较为严重,但由于欧洲经济已经处于一定时间内的底部,短期内再次恶化可能性也不大,预计仍会在很长一段时间内持续底部运行状态。国内方面,房产调控的措施预计将进一步加大,一定程度上将对股市、大宗商品乃至整个经济增速有较为长期的利空影响。

第三部分基本面分析

国家抛储政策。本年度首轮国储棉抛储工作将于3 月31 日结束。截至21 日,2013 年度国储棉已累计出库成交50.26 万吨,成交比例约在35%上下。截至目前来看,本轮抛储整体成交相对清淡。

除了反映出纺织企业购棉需求明显不足外,这与季节性因素也有很大的关系:年初是纺织行业传统淡季,原料需求不旺;春节过后,纺织企业正处招工阶段,开机率尚处低位;而另一方面,纺织企业库存积压、资金链紧张也造成了纺企购棉动力的不足。

3 月起或抛储部分新棉。抛储成交率不高的另一原因则是抛储的棉为陈棉,而陈棉供给充足,足以保证低端棉纱生产,但能满足高品质棉纱生产的优质棉花的供需局面堪忧,相关纺织企业货源偏紧。因此近期市场传言抛储将会出台2 种调整方案:一是棉花进口一般贸易滑准税配额将与购买国储数量挂钩,即每购买3 吨国储棉可得到1 吨进口棉花配额;二是抛储部分新棉,新、旧棉将按3:7 的比例搭配,并且允许进入流通市场。

据悉,国家已收储大量的优质新棉,收储量占市场总量的85%以上,如果消息属实,就意味着纺织企业能够以低于市场价1000 元/吨左右的价格购入品质较高的新棉,抛储成交率或将继续上升。而棉纺企业将有更多选择空间,短期对棉花价格或有所压制。

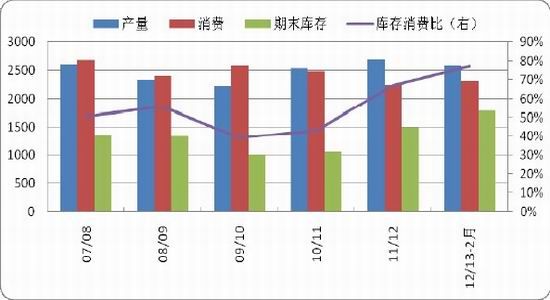

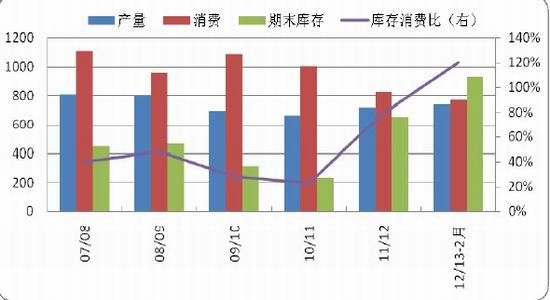

全球棉花库存消费比处于高位。2 月美国农业部棉花报告显示,2012/2013 年度全球棉花消费量预估为2313 万吨,全球期末库存预估为1782 万吨,库存消费比为77%。继2011-2012 年度大幅攀升后,持续上扬,全球棉花供需失衡严重。

图3:全球、中国棉花年度消费与库存预估(单位:万吨)

资料来源:USDA

而国内棉花的供需失衡则更为严重,2012/2013 年度库存消费比更是达到了120%,再次创下新高,较上月又被调高了6 个百分点。加上国外棉花价格进口价每吨仍较国内价格便宜两三千元,对国内棉花的库存造成较大的压力。

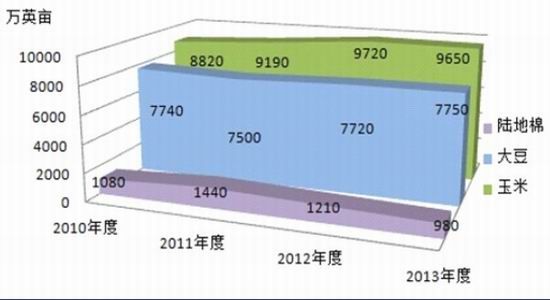

美棉种植面积预期减少两成。22 日,美国农业部(USDA)预测2013/2014 年度美棉种植面积预期980 万英亩,相比2012/2013 年度减少约19%。与大豆(4748,10.00,0.21%)等品种比较,美国陆地棉近三年面积逐年减少。

图4:美国陆地棉及大豆、玉米(2438,1.00,0.04%)种植面积单位:万英亩

资料来源:美国农业部(USDA)

国内棉花产量增速远低于化学纤维产量增速。据统计局2 月22 日发布的《2012年国民经济和社会发展统计公报》,2012 年我国棉花产量684 万吨,同比增3.8%;纱产量2984 万吨,增9.8%;化纤产量3800 万吨,增12.1%。

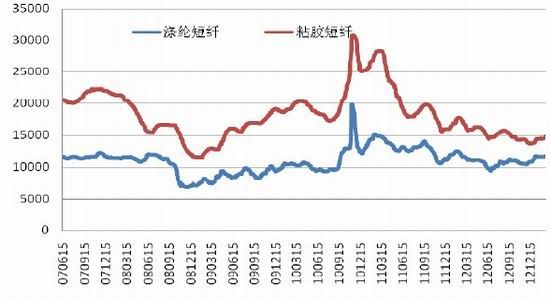

与化学纤维相比,2012 年棉花及纱的产量增速均较小,一定程度上显示了棉花已被部分替代。而从棉花与涤纶短纤、粘胶纤维的比价上看,近两年棉花价格的弱势因素非常明显,并不支持棉花价格的过度上涨。

表1:2012012 年棉花、纱、化学纤维产量及同比增长

资料来源:中国棉花信息网

图5:棉涤、棉粘比价

资料来源:中国棉花信息网,信达期货研发中心

棉花期现价差有所缩小。受抛储及春节因素影响,郑棉主力合约几乎是单边向下的走势,整月下跌了约200 元/吨,而现货方面则因假日因素成交清淡、价格稳定,整月价格几乎无变动。因此总体而言,整个2 月的期现价差有所缩小,自1 月底的869 元/吨收窄至2 月22 日的643 元/吨。就期现套利而言,两三个月的期现价差则在600 元左右基本无套利机会。

图6:期现价差单位:元/吨

资料来源:中国棉花信息网,信达期货研发中心

棉花仓单延续减少之势。截止2 月22 日,郑棉注册仓单282 张,随着套利空间的减少,以及国家的抛储政策,交易所库存有逐步减少的趋势。与1 月底的339 张相比,减少了约16.8%。随着国家抛储的价格与成交均持续低迷,预计郑商所仓单仍将维持少量的趋势。

图7:郑棉仓单状况单位:张

资料来源:郑州商品交易所、信达期货研发中心

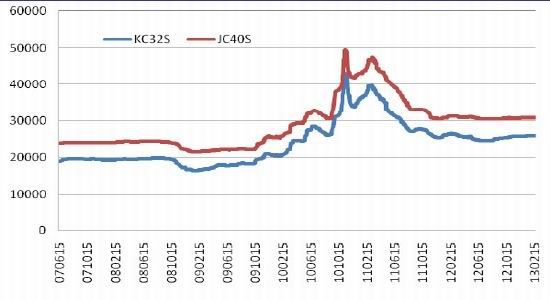

棉纺原料与棉纱价格微幅上涨。棉纺原料2 月价格有一定程度的上涨,其中涤纶短纤价格从11610 元/吨涨至11700 元/吨,涨幅为0.8%,而粘胶短纤价格从14450元/吨涨至14850 元/吨,涨幅达2.77%。全棉纱方面,KC32S 及JC40S 价格均微涨10 元/吨左右,分别至25844 元/吨、30936 元/吨。

图8:棉纺原料及全棉纱价格单位:元/吨

资料来源:中国棉花信息网,信达期货研发中心

1 月纺织品服装出口略微增加。据国家海关总署发布的1 月出口数据,1 月我国出口纺织品及服装总金额约246.9 亿美元,环比增加2.45%,同比增加14.7%。其中出口纺织纱线、织物及制品91.8 亿美元,环比增长7.1%;出口服装及衣着附件155.1亿美元,环比降低0.1%。总体而言,1 月同比数据均表现为增长,而环比数据来看,服装增速略有下降;同时,与12 月环比数据比价来看,增速下降较为明显。

图9:1 月纺织品服装出口情况单位:万美元

资料来源:海关总署,信达期货研发中心

第四部分技术面分析

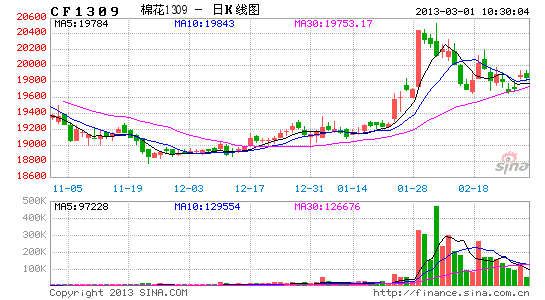

技术上看,郑棉1309合约日K线图自2月1日冲高至20530以来即呈现下跌之势,期间虽有反弹但20日冲20200也以失败告终。5日均线掉头向下,CF1309合约上方受到5日、10日、20日三均线压制,形态上有继续下跌的需求;周K线图上,整体也呈45度下跌之势。具体价位上,针对CF1309合约,上方重要压力线或在20100附近,而下方支撑位或在19000一线。

图10:CF1309 日k 线

资料来源:博易大师

第五部分行情展望

从宏观面来看,美国经济数据显示其经济复苏态势持续向好,而后期美联储货币政策的动态和债务上限将成为市场关注的焦点;欧元区方面,经济整体仍然堪忧,德法之间的差距拉大,表明欧元区内结构性问题仍较为严重,但由于欧洲经济已经处于一定时间内的底部,短期内再次恶化可能性也不大,预计仍会在很长一段时间内持续底部运行状态。国内方面,房产调控的措施预计将进一步加大,一定程度上将对股市、大宗商品乃至整个经济增速有较为长期的利空影响。

而从棉花的自身基本面来看,前期国内抛储整体成交相对清淡,纺织企业购棉需求明显不足;3月起若如传闻所言将抛储部分新棉,则就意味着纺织企业能够以低于市场价1000元/吨左右的价格购入品质较高的新棉,抛储成交率或将继续上升,而棉纺企业将有更多选择空间,短期对棉花价格或有所压制;2月美国农业部棉花报告显示,2012/2013年度库存消费比为77%,中国更是达到120%,棉花供需失衡严重;总体而言,无论从宏观面还是从棉花自身基本面来看,我们认为对郑棉的影响均较为偏空。当然我们仍需关注下一年度棉花种植面积的减少幅度,以及纺织服装的出口情况。就操作而言,我们预计3月郑棉或将延续下跌之势,价位上,针对1309合约在20100附近开空较为安全。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文