ЁЁЁЁ2дТЗнНкЧАЦѓвЕЭЃЙЄЁЂЯжЛѕЭЃжЭВЛЧАЃЌНкКѓЦѓвЕВЙПтЬсеёЯжЛѕМлИёЁЃ2дТЗнЕФУРЙњUSDAБЈИцЮДгаУїЯдРћЖрРћПеЦЋЯђЃЌЕЋЁАжаЙњашЧѓЁБвђЫидйДЮБЛГДзїЃЌаЁЗљЭЦЩ§ЙњМЪУоМлЁЃЕЋдЄЦк3дТЗнЙњФкХзДЂЃЌЧвХзДЂЕФУоЛЈПЩгУгкЪаГЁСїЭЈвдМАВПЗжаТУоПЩгУгкЦкЛѕНЛИюЃЌРћПегАЯьЃЌЙњФкУоМлЮЌГжПэЗљеёЕДдЫааЁЃдЄМЦ3дТЗнЕФХзДЂНЋМЬајЪЉбЙжЃУоЦкЛѕЪаГЁЁЃ

ЁЁЁЁвЛЁЂЪаГЁааЧщЛиЙЫ

ЁЁЁЁ2дТЗнЃЌЙњМЪУоЛЈвђЁАжаЙњашЧѓЁБГДзїЬсеёЖјДДГіНќЦкаТИпЃЌвЛЖЈГЬЖШЩЯЖджЃУоЦкЛѕаЮГЩжЇГХЃЌЕЋЪаГЁдЄЦк3дТЗнЙњДЂУоХзЪлаЮГЩбЙСІЁЃжЃУоЮЌГжгк2ЭђЙиПкЩЯЯТПэЗљеёЕДдЫааЁЃ

ЁЁЁЁжЃУожїСІ1309КЯдМ2дТЗнГЪеёЕДдЫааЃЌзюИпМл20530дЊ/ЖжЃЌзюЕЭ19650дЊ/ЖжЃЌдТKЯпНЯЧАвЛдТЗнЕј600дЊ/Жж(Ъ§ОнНижЙ2дТ26Ше)ЃЌзмКЯдМЩЯЃЌГЩНЛСПаЁЗљдіМгЁЂГжВжСПДѓЗљМѕЩйЃЌЪаГЁгаЁАЗъИпМѕВжЁБЖрЭЗЛёРћСЫНсМЃЯѓЁЃ

ЁЁЁЁ(жЃУо1309КЯдМШеKЯпЭМ)

ЁЁЁЁЖўЁЂгАЯьвђЫиЗжЮі

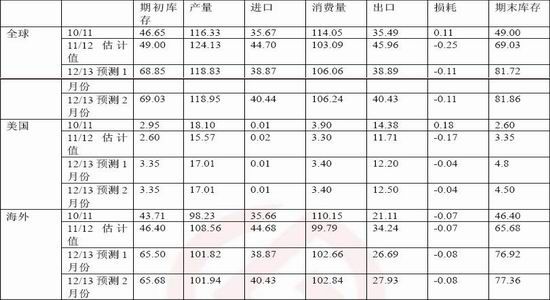

ЁЁЁЁ(вЛ)USDAЃКШЋЧђУоЛЈИїЪ§ОнЮЂЕїЁЂЕЋУїЯдЕїИпжаЙњВњСПКЭНјПкСП

ЁЁЁЁ2дТ9ШеЃЌУРЙњХЉвЕВПЗЂВМСЫУоЛЈЙЉашдЄВтдТБЈЃЌгыЩЯдТЪ§ОнЯрБШЃЌБЈИцНіТдЮЂЕїећСЫ2012/13ФъЖШШЋЧђУоЛЈВњСПЁЂЯћЗбСПКЭПтДцСПЃЌЕЋЕїИпСЫжаЙњЕФВњСПКЭНјПкСПЃЌвђЖјжаЙњЕФПтДцСПЮќв§СЫИќЖрЕФЙизЂЖШЁЃШЋЧђУоЛЈВњСПТдгаЩЯЕїЃЌжївЊЗЂЩњдкжаЙњКЭЙўШјПЫЫЙЬЙЁЃШЋЧђУоЛЈЯћЗбСПТдгаЕїЩ§ЃЌЗДгГСЫЭСЖњЦфЕШЕиЧјЕФдіМгЁЃжаЙњЕФНјПкСПЕїдіСЫ32.6ЭђЖжЃЌДяЕНСЫ304.8ЭђЖжЃЌДјЖЏШЋЧђУГвзСПдіМгСЫЯрЕБЕФЪ§СПЃЌетвВЪЧЛљгкБОФъЖШЧААыЦкНјПкСПЕФДѓдіЁЃУРЙњЁЂАФДѓРћбЧЁЂАЭЮїЁЂЮкзШБ№ПЫЁЂЗЧжоЗЈРЩЧјЁЂЯЃРАЕШЕиЧјЕФГіПквВдіМгЁЃШЋЧђУоЛЈЦкФЉПтДцЪЕМЪЮДБфЛЏЃЌЕЋжаЙњЕФПтДцСПЕїИпСЫ43.5ЭђЖжЃЌДяЕНСЫ928ЭђЖжЃЌеМШЋЧђПтДцСПЕФ52%ЁЃ

ЁЁЁЁгыЩЯдТЪ§ОнЯрБШЃЌБЈИцЕїИпСЫ2012/13ФъЖШЕФУРУоГіПкСПЃЌЖјЦкФЉПтДцСПНЯЩЯдТгаЫљЕїМѕЁЃВњСПКЭЙњФкгУУоСПУЛгаБфЛЏЁЃГіПкСПЩЯЕїжС272.2ЭђЖжЃЌжївЊЪЧдЄЦкжаЙњНјПкСПЛсдіМгЁЃЦкФЉПтДцдЄМЦЮЊ98ЭђЖжЃЌЕШгкШЋВПгУСПЕФ28%ЁЃдЄМЦ2012/13ФъЖШХЉГЁЦНОљГіЪлМлИёЧјМфЮЊ69-73УРЗж/АѕЃЌЃЌЯТЯоЬсИп3УРЗжЃЌЩЯЯодіМг2УРЗжЃЌЗДгГСЫзд12дТЗнвдРДЕФМлИёЕФЩЯеЧЁЃ (Ъ§СПЕЅЮЛЃКАйЭђАќЃЌ1ЙЋЖж=4.59288668Аќ)

ЁЁЁЁУРЙњУоЛЈзмЛс(NCC)дкУЯЗЦЫЙОйааЕФЕк30НьФъЖШЛсвщЩЯЗЂВМСЫ2013ФъГѕВНжВУовтЯђБЈИцЃЌдЄМЦ2013ФъУРЙњУоХЉНЋНіжжжВ901ЭђгЂФЖ(5469ЭђФЖ)ЃЌНЯ2012ФъЯТНЕ26.8%ЁЃЦфжаТНЕиУо881ЭђгЂФЖ(5347.7ЭђФЖ)ЃЌЯТНЕ27%ЃЛГЄШоУоУцЛ§ЮЊ20.3ЭђгЂФЖ(123ЭђФЖ)ЃЌЯТНЕ15%ЁЃШчЙћЮїФЯЕиЧјОјЪеТЪвђИЩКЕТдИпгкЦНОљЫЎЦНЃЌЖјЦфЫћжнАДРњЪЗЦНОљЫЎЦНЫуЃЌШЋВПУРЙњУоЛЈЪеЛёУцЛ§НЋЮЊ765ЭђгЂФЖ(4643.6ЭђФЖ)ЃЌЕЭгкжжжВУцЛ§15.2%ЁЃШчЙћАДЦНОљЕЅВњМЦЫуЃЌдЄМЦзмВњНЋЮЊ280ЭђЖжЃЌЖј2012ФъЕФВњСПЮЊ370ЭђЖжЁЃ

ЁЁЁЁ(Жў)ШЋЙњУоЛЈВЩеЊЁЂНЛЪлЧщПіМАЪеЗХДЂаЮЪЦ

ЁЁЁЁ1ЁЂЮвЙњУоЛЈШЋЙњУоЛЈВЩеЊЛљБОНсЪј

ЁЁЁЁжаЙњУоЛЈаЛсУоХЉКЯзїЗжЛсКЭаТНЎЛЊЬЉУоЛЈзЈвЕКЯзїЩчЃЌЗжБ№ЖдФкЕи12ИіЪЁКЭаТНЎзджЮЧј310ИіЯи(ЪаЁЂЭХ)2792ЛЇУоХЉНјааСЫВЩеЊКЭНЛЪлЧщПіЕїВщЁЃЕїВщНсЙћЯдЪОЃК2013Фъ1дТШЋЙњУоЛЈВЩеЊЛљБОНсЪјЃЌНјЖШгыЩЯФъЛљБОГжЦНЁЃаТНЎУоХЉНЛЪлвбОНсЪјЃЌФкЕиНЛЪлвВНјШыЮВЩљЃЌНЛЪлМлИёБЃГжЦНЮШЁЃ

ЁЁЁЁАДееБЛЕїВщУоХЉдЄВтВњСПЁЂВЩеЊСПКЭНЛЪлСПМЦЫуЃЌНижЙ2013Фъ1дТЕзЃЌШЋЙњУоХЉЦНОљВЩеЊНјЖШ99.7%ЃЌНЯШЅФъЭЌЦкМѕЛК0.27ИіАйЗжЕуЃЛНЛЪлНјЖШ(НЛЪлСПеМВњСПБШР§)94.9 %ЃЌЭЌБШМгПь8.1ИіАйЗжЕуЃЛЪмДКНкСйНќгАЯьЃЌЪеЙКзбУоЪ§СПМѕЩйЃЌФкЕиНЛЪлНјЖШМѕТ§ЃЌМлИёБЃГжЯрЖдЮШЖЈЃЌЕБдТЦНОљНЛЪлМлИё7.8дЊ/ЙЋНяЃЌЛЗБШГжЦНЃЌЭЌБШЩЯеЧ3%ЁЃ

ЁЁЁЁЛЦКгСїгђУоЧјВЩеЊНсЪјЁЃЫфШЛКгФЯИіБ№УожъЩЯЛЙгаСуаЧУоЬвЃЌЕЋОЙ§гъбЉКѓЃЌУоХЉвбЗХЦњВЩеЊЁЃНижЙдТЕзЃЌШЋСїгђЦНОљВЩеЊНјЖШ99.6%ЃЌНЯЩЯФъЭЌЦкМѕЛК0.4ИіАйЗжЕуЁЃНижЙ1дТЕзЃЌНЛЪлНјЖШЮЊ81.8%ЃЌЭЌБШМгПь18.7ИіАйЗжЕуЁЃжїВњЪЁжаЃЌКгББГЌЙ§ОХГЩЃЌЩНЖЋНгНќАЫГЩЃЌКгФЯВЛзуЦпГЩЁЃ1дТУоХЉЦНОљНЛЪлМлИёЮЊ7.83дЊ/ЙЋНяЃЌЛЗБШГжЦНЃЌЭЌБШЩЯеЧ7.55%ЁЃ

ЁЁЁЁГЄНСїгђУоЧј1дТВЩеЊНјЖШМгПьЃЌГ§НЮїЪЁвђЧАЦкЬьЦјдвђЃЌЩњг§ЦкЭЦГйЃЌЛЙЪЧСуаЧУоЛЈЩаЮДВЩеЊЭтЃЌЦфгрИїЪЁВЩеЊНсЪјЁЃНижЙ1дТЕзЃЌШЋСїгђЦНОљВЩеЊНјЖШЮЊ99.9%ЃЌЭЌБШМѕЛК0.09ИіАйЗжЕуЁЃИУСїгђНЛЪлЛљБОНсЪјЃЌИїЕиНЛЪлНјЖШОљГЌЙ§95%ЃЌЦфжаКўФЯШЋВПНсЪјЃЌКўББЁЂНЮїКЭНЫедк98%зѓгвЃЌАВЛеЩдТ§ЃЌЮЊ96%ЁЃНижЙ1дТЕзЃЌШЋСїгђНЛЪлНјЖШ98.0%ЃЌЭЌБШМгПь5.6ИіАйЗжЕуЁЃЮВЦкЛЈЦЗжЪЯТНЕЃЌНЛЪлМлИёгаЫљЛиТфЃЌ 1дТЦНОљЮЊ7.77дЊ/ЙЋНяЃЌЛЗБШЯТЕј0.25%ЃЌЭЌБШЩЯеЧ9.4%ЁЃ

ЁЁЁЁ2ЁЂЮвЙњУоЛЈЪеЗХДЂаЮЪЦ

ЁЁЁЁ(1)ЗХДЂ

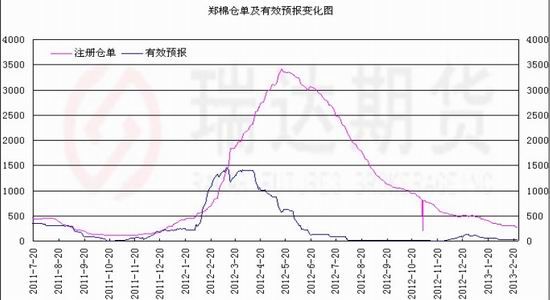

ЁЁЁЁНижЙ2дТ25ШеЃЌРлМЦЩЯЪазмСП1518999.698ЖжЃЌРлМЦГЩНЛзмСП532861.0437ЖжЃЌГЩНЛБШР§35.08%ЁЃЦНОљЕШМЖ4.07ЃЌЦНОљГЄЖШ28.33ЃЌЦНОљМлИё18643дЊ/ЖжЃЌел328МЖУоМлИё19179дЊ/ЖжЁЃ

ЁЁЁЁНижЙЕБЧАзмГЩНЛБШР§Ні35.08%ЃЌЙВМЦ53ЭђгрЖжЕФУоЛЈБЛНгТђЯТРДЃЌетИіЁАашЧѓСПЁБЪЧЪєгкЦЋЕЭЕФЃЌвВОЭЪЧЫЕЦѓвЕЕБЧАЙКТђЙњДЂХФТєУоЕФгћЭћМАЛ§МЋадЦЋЕЭЁЃетгаДгВрУцЗДгГСЫашЧѓЦѓвЕЕФЯжзДМАаФЬЌЁЃ

ЁЁЁЁ(2)ЪеДЂ

ЁЁЁЁНижС2дТ25Ше2012ФъЖШУоЛЈСйЪБЪеДЂРлМЦГЩНЛ6183180ЖжЃЌаТНЎРлМЦГЩНЛ2519320ЖжЃЌФкЕиРлМЦГЩНЛ1967430ЖжЃЌЙЧИЩЦѓвЕЙВРлМЦГЩНЛ1696430ЖжЁЃ

ЁЁЁЁЪеДЂСП618ЭђЖжвбеМЙњФкВњСП(АД684ЭђЖжМЦ)ЕФ90%вдЩЯБШР§ЃЌУоЛЈзЪдДИпЖШМЏжагкЙњМвДЂжаЃЌФЧУДКѓЦкЙњФкУоЛЈМлИёНЋКмДѓГЬЖШЩЯЪмЙњДЂЪеЗХгАЯьЁЃ2013ФъКмДѓГЬЖШЩЯНЋБфГЩЁАеўВпЁБЪаЁЃЕЋМјгкЙњМЪУоМлШдДѓЗљЕЭгкЙњФкУоЛЈМлИёЃЌвђДЫКѓЦкЙњДЂЕФХФТєМлИёЁАБиаыЁБЕїЯТРДЃЌЗёдђЦѓвЕШдФбвдНгЪмЁЃ

ЁЁЁЁФЧУД2013ФъОЭЪЧвЛИіЙњФкУоМлгыЙњМЪУоМлЁАНгЙьЁБЕФЪБЦкЁЃДгЕБЧАЙњМЪНјПкУоГЩБО15500дЊ/ЖжзѓгвЕФЫЎЦНвдМАЙњФкУоЛЈ19300дЊ/ЖжЕФЯжЛѕМлИёРДЭЦЖЯЃЌ2013ФъЙњФкУоЛЈЯжЛѕМлИёНЋж№НЅзпЕЭЃЌДѓИХДІгк17500ЁЊЁЊ19500дЊ/ЖжЧјМфВЈЖЏЁЃ

ЁЁЁЁ(Ш§)НјГіПкЗНУц

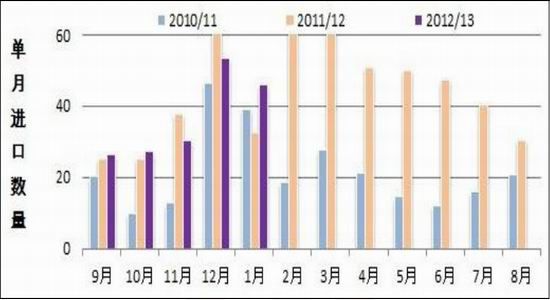

ЁЁЁЁОнКЃЙизмЪ№зюаТЪ§ОнЯдЪОЃЌ2013Фъ1дТЮвЙњНјПкУоЛЈ45.75ЭђЖжЃЌЭЌБШді40%ЃЌЛЗБШМѕ14%ЁЃ2012/13ФъЖШ(2012Фъ9дТжС2013Фъ1дТ)ЃЌЮвЙњРлМЦНјПкУоЛЈ182.83ЭђЖжЃЌЭЌБШМѕ8.6%ЁЃ

ЁЁЁЁвђЮЊЛЌзМЫАХфЖюЗЂЗХЪБМфЕФдвђЃЌНижЙ2013Фъ1дТЗнЮвЙњНјПкУоЛЈЪ§СПЭЌБШГіЯжЯТЛЌЃЌЕЋдЄМЦХфЖюЯТЗЂКѓНЋЛсГіЯжДѓЗљЕФНјПкЃЌвђНјПкУоГЩБОвРОЩДѓЗљЕЭгкЙњФкЪаГЁМлИёЁЃФЧУДНјПкЕФбЙСІНЋЪЙЙњФкУоЛЈЪаГЁГабЙЁЃ

ЁЁЁЁ(ЫФ)ЯТгЮашЧѓзДПі

ЁЁЁЁКЃЙизмЪ№ЙЋВМЪ§ОнЯдЪОЃЌ1дТЃЌЮвЙњЗФжЏЦЗЗўзАГіПкЖюЮЊ246.91вкУРдЊЃЌНЯШЅФъ12 дТЛЗБШдіМг2.5%ЃЌЭЌБШдіГЄ14.7%ЃЌЦфжаЗФжЏЩДЯпЁЂжЏЮяМАжЦЦЗГіПк91.81вкУРдЊЃЌЛЗБШдіМг7.1%ЃЌЭЌБШдіГЄ19.6%ЃЛЦфжаЗўзАМАвТзХИНМўГіПк155.11вкУРдЊЃЌЛЗБШМѕЩй0.1%ЃЌЭЌБШдіГЄ12.1%ЁЃ

ЁЁЁЁЙњМЪЯћЗбЪаГЁдк1дТЗнгаЫљЛиЩ§ЃЌжњСІЙњФкЭтУоМлТдЮЊзпЧПЁЃ

ЁЁЁЁ(Юх)ЯжЛѕЗНУц

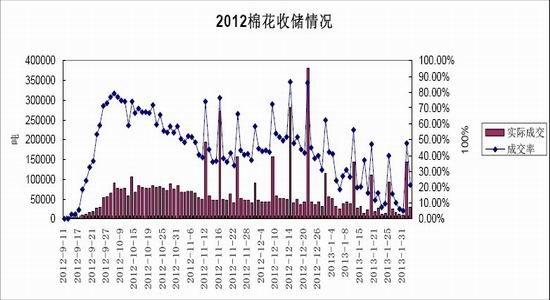

ЁЁЁЁ2дТЗнжагаИіДКНкМйЦкЃЌИїЕиНкШеЦјЗеХЈгєЃЌУоЛЈЪеЙКЪаГЁвВЫцжЎзЊЕЃЌдўЛЈГЇТНајЭЃжЙЪеЙКЃЌЙЄШЫЗХМйЁЃЩДЯпЪаГЁвРОЩЪЧИпжЇЩДЯњЪлБШНЯКУЃЌЕЭжЇЩДТдВювЛаЉЃЌЕЋЪЧВМГЇПтДцбЙСІНЯДѓЃЌЯњЪлВЛОЁШЫвтЃЌШЅПтДцЛЏШддкМЬајЁЃНкЧАУоИБВњЦЗМлИёЮШжаЩЯеЧЃЌвЛаЉУоЦѓПДКУКѓЪаЃЌЖдгкУозбЯЇЪлвдД§ЁЃЙњФкУоЛЈЯжЛѕМлИёБЃГжЮШЖЈЃЌИїБ№ЕиЧјБЈМлаЁеЧЃЌДКНкЧАвдЮШЖЈЮЊжїЃЌНкКѓаЁЗљЩЯбяЁЃ

ЁЁЁЁЯТгЮЗФжЏГЇЗНУцВЛШнРжЙлЃЌЦѓвЕПтДцбЙСІДѓЃЌвЛжБдкЕЭМлШЅПтДцЃЌМйЦкдйвЛИідТзѓгвЁЃФПЧАЗФжЏЗўзАаавЕКУзЊШдгаД§ЪБШеЃЌдВФСЯПтДцКЭгУЙЄЧщПіЯТНЕЁЃЗФжЏЦѓвЕдСЯВЩЙКШдвдДЂБИУоМАЭтУоЮЊжїЃЌЦЄУоЯжЛѕМлИёЮШЖЈЃЌЪаГЁећЬхГЩНЛЧхЕЃЌДщКЯЪаГЁШБЗІгаСІЬсеёЁЃ

ЁЁЁЁжаЙњУоЛЈМлИёжИЪ§(CC Index328)2дТЕзЮЌГжгк16309/ЖжИННќЃЌНЯ1дТЕзеЧ38дЊ/ЖжзѓгвЃЛ229МЖЮЌГжгк20053дЊ/ЖжИННќЃЌеЧ12дЊЃЛ527МЖЮЌГжгк16933дЊ/ЖжИННќЃЌеЧ22дЊЁЃ

ЁЁЁЁ1%ЙиЫАКЭЛЌзМЫАЯТелШЫУёБвЗжБ№дМ14300дЊ/ЖжКЭ15300дЊ/ЖжЃЌЗжБ№ЕЭгкЭЌЦкжаЙњУоЛЈМлИёжИЪ§5000дЊКЭ4000дЊ/ЖжзѓгвЃЌВюМлЗжБ№НЯ1дТгаЫљЫѕаЁЁЃ

ЁЁЁЁ(Сљ) ШЋЙњЩЬЦЗУожмзЊПтДцМАжЃНЛЫљВжЕЅЧщПі

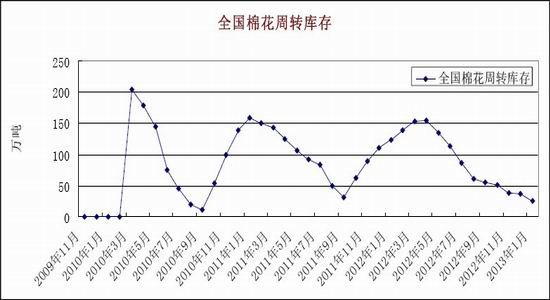

ЁЁЁЁжаЙњУоЛЈаЛсУоЛЈВжДЂЗжЛсЖд131МвВжДЂЛсдБЕЅЮЛЭГМЦЃЌНижС2012Фъ1дТЕзЃЌЩЬЦЗУожмзЊПтДцзмСПЮЊ20.8ЭђЖж(ЦфжаФкЕиПт19ЭђЖжЁЂаТНЎПт1.8ЭђЖж)ЃЌЛЗБШМѕЩй9.3ЭђЖжЃЌЭЌБШМѕЩй87.3ЭђЖжЁЃЩЬЦЗУожмзЊПтДцжаЃЌаТНЎУоеМ41%ЃЌЕиВњУоеМ13%ЃЌНјПкУоеМ46%ЁЃОнДЫЭЦЫуЃЌШЋЙњЩЬЦЗУожмзЊПтДцзмСПдМЮЊ25.6ЭђЖжЃЌНЯЩЯдТМѕЩй11.3ЭђЖжЁЃЕБдТЃЌаТНЎ22МвжазЊеОЕуЭЈЙ§ЬњТЗЙВЯђФкЕиЗЂдЫЩЬЦЗУо2.3ЭђЖжЃЌЛЗБШМѕЩй3.2ЭђЖжЃЌЭЌБШМѕЩй15.8ЭђЖжЁЃ ПЩвдЗЂЯжЃЌЩЬЦЗУожмзЊПтДцМЬајЯТНЕЃЌдйДДРњЪЗзюЕЭЁЃ

ЁЁЁЁНижС2дТ26ШеЃЌжЃжнЩЬЦЗНЛвзЫљзЂВсВжЕЅЮЊ274еХЃЌНЯ1дТЗнЕзМѕЩй65еХЃЛгааЇдЄБЈЮЊ34еХЁЃжЃУоВжЕЅКЭгааЇдЄБЈзмМЦдМ12320ЖжзѓгвЃЌжЃУоПтДцМЬајДІгкЯТНЕЬЌЪЦЁЃ

ЁЁЁЁ(Цп)МОНкадзпЪЦЗжЮі

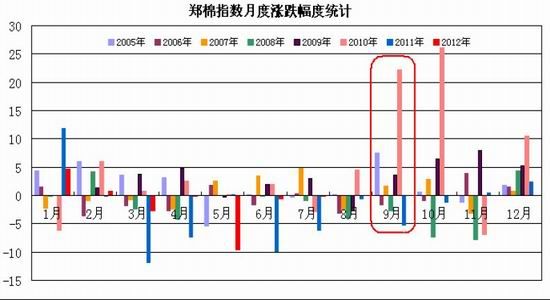

ЁЁЁЁДгУоЛЈЦкМлжИЪ§зпЪЦПДЃЌ2005ФъвдРДЃЌдк3дТЗнРяУоЛЈЦкМлжИЪ§ЖрЪ§ГіЯжЯТЕјааЧщЃЌЦфжа3дТЗнГіЯжЩЯеЧааЧщЕФФъЗнга2005ФъЁЂ2009ФъКЭ2010ФъЃЌеЧЗљЗжБ№ЮЊ3.53%ЁЂ3.71%КЭ0.69%ЃЛЖј3дТЗнГіЯжЯТЕјааЧщЕФФъЗнга2006ЁЂ2007ЁЂ2008ЁЂ2011КЭ2012ФъЃЌЕјЗљЗжБ№ЮЊ-1.83%-0.73%ЁЂ-2.42%ЁЂ-11.82%ЁЂ-2.69%ЁЃдТЖШВЈЗљЗНУцЃЌ2008КЭ2011ФъРяВЈЖЏЗљЖШзюДѓЃЌЗжБ№ЮЊ2001дЊКЭ4928дЊЃЛЖјЦфЫћФъЗнЛљБОЮЌГжгк450ЁЊЁЊ900дЊжЎМфВЈЖЏЁЃ

ЁЁЁЁДгМОНкадЭГМЦПДЃЌУоЛЈЦкМлдк12дТЗнЕФВЈЖЏЗљЖШОљжЕдк1430дЊзѓгвЃЌећЬхГіЯжЯТЕјааЧщЕФИХТЪНЯДѓЁЃдЄМЦ2013Фъ3дТЗнжЃУоЦкМлГіЯжЯТЕјзпЪЦЃЌМлИёВЈЖЏдЄМЦдк600ЁЊЁЊ800дЊзѓгвЁЃ

ЁЁЁЁ(АЫ)ЦкМлзпЪЦММЪѕЗжЮі

ЁЁЁЁжЃУо1дТЕзЗХСПдіВжЯђЭЛЦЦ19500дЊ/Жж(ИУЮЛжУЪЧЧАЦкКсХЬећРэЕФЧјМфЩЯбибЙСІЮЛ)ЃЌВЂМЬајЩЯЦЦ2ЭђдЊ/ЖжДѓЙиЃЌЕЋвђДЫНзЖЮЪаГЁе§НјаавЦВжЃЌ1309КЯдМЦкЛѕЕФзпЪЦВЂЗЧЪЕжЪадЭЛЦЦЃЌвђДЫМлИёВЂЮДНјвЛВНМгЫйЩЯааЃЌЖјЪЧЯнШыЛиТфећРэЁЃДгЖј2дТЗнаЮГЩЁАЯТНЕШ§НЧаЭЁБЕФећРэаЮЬЌЁЃ

ЁЁЁЁДгMACDжИБъРДПДЃЌЕБЧАЦкМлДІгкећРэНзЖЮЁЃШчЙћНсКЯжмKЯпРДПДЃЌЦкЛѕМлИёУїЯдЪмЕНжаГЄЦкОљЯпбЙжЦЁЃвђДЫдЄМЦЮДРДШдгаЬНЕзПЩФмЁЃ

ЁЁЁЁ(жЃУо1309КЯдМШеЯпЭМ)

ЁЁЁЁШ§ЁЂКѓЪаеЙЭћ

ЁЁЁЁКъЙлУцРДПДЃЌгЂЙњЦРМЖБЛЯТЕївдМАвтДѓРћДѓбЁНсЙћЕФВЛШЗЖЈадИјШЋЧђЪаГЁдьГЩРЇШХЃЌУРдВЧПЪЦзпИпЃЌЖдЩЬЦЗЪаГЁаЮГЩбЙжЦЁЃ

ЁЁЁЁЛљБОУцЩЯЃЌУРУо2012/13ФъЖШВЅжжУцЛ§ПЩФмГіЯжЯТНЕЃЌУРУоВњСПдЄЦкЯТЛЌНЋЖдУРУоЦкМлЦ№ЕНжЇГХзїгУЁЃЕЋЙњФкОоДѓЕФПтДцЯћЛЏШдашЪБМфЃЌдЄМЦЙњФкУоМлМЬајЮЌГжеёЕДдЫааЁЃ3дТЗнЕФУоЛЈХзДЂЛђНЋаЮГЩвЛЖЈбЙСІЃЌУоМлгаЯТЕїПЩФмЁЃ

ЁЁЁЁжмБпЪаГЁЕФЕїећвдМА3дТЗнЕФХзДЂКЭХфЖюУоЯТЗЂЕФРћПегАЯьНЋжїЕМ3дТЗнжЃУозпЪЦЁЃдЄМЦжЃУо1309КЯдМ3дТЗнДІгк20100ЁЊЁЊ19000дЊ/ЖжЧјМфеёЕДЦЋШѕдЫааЁЃ

ФуЯждкЕФЮЛжУЃКЦЕЕРЪзвГ >> аХЯЂе§ЮФ

ФуЯждкЕФЮЛжУЃКЦЕЕРЪзвГ >> аХЯЂе§ЮФ