一、行情回顾

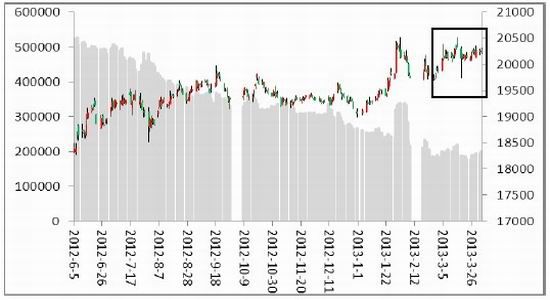

2013年3月,郑棉反弹后保持高位震荡走势。3月初,受ICE期棉继续大幅上涨并不断创年度新高提振,郑棉小幅反弹,各合约纷纷站上20000上方;随后,在美棉的带动下,郑棉继续震荡走高,主力1309合约最高上行至20550元/吨;18日,滑准税增发消息使得价格迅速回落,然而,政府下年度继续实施敞开收储政策使得空头信心不足,郑棉新主力1309合约总体保持在20000-20400元/吨之间震荡。

图1:2013年3月郑棉指数日K线图

资料来源:文华财经、方正期货研究所

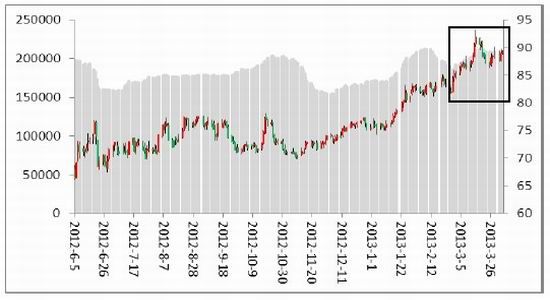

国际方面,3月美棉市场表现较为强劲。3月前半月,由于市场对美棉下年度播种面积大幅降低的炒作继续,以及中国增发进口配额等因素,使得美棉价格继续上行,并不断创出年内新高,主力5月合约最高上冲至94美分附近,这也是美棉的一个重要压力位;随后,在郑棉下跌带动以及市场反映由于德州干旱导致美棉播种面积或好于预期的刺激下,美棉结束上涨出现回调,3月底,美棉再次企稳。

图2:2013年2月美棉主力5月合约日K线图

资料来源:文华财经、方正期货研究所

二、基本面分析

(一)棉花(20185,70.00,0.35%)供需情况介绍

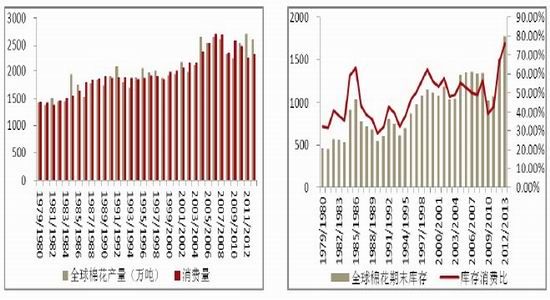

1、全球棉花供给格局认识有所改变

1) 全球棉花连续产大于销,库存基本进入中国

据美国农业部(USDA)3月发布的最新全球棉花供需预测报告,预计2012/13年度全球棉花产量为2609.8万吨,较上月预测调增19.9万吨,消费量为2332.1万吨,较上月调低19万吨,期末库存小幅调减2.6万吨为1779.7万吨,全球棉花库存消费比达到76.31%。

图3:2012/13年度全球棉花供给充裕 图4:全球棉花库存消费比均创新高

资料来源:USDA、方正期货研究所

但如果我们考虑到大量的棉花资源进入了中国国家储备库(2012年度初国储库存约为441万吨,本年度收储为650万吨,4月初本年度抛储超过154万吨,考虑到后期抛储继续,因此,我们我们可以设想年末国储库存为830万吨左右),则我们的全球棉花期末库存将仅有950万吨左右,库存消费比仅为40.73%,此数据接近2009/10年度的低位。这充分表明,除中国以外,其他国家库存水平偏低,加上下年度棉花面积大幅减少趋势基本确定,市场开始普遍担心棉花资源供给转向紧张。

表1:2月USDA预测全球棉花供需预测变动情况

数据来源:USDA,方正期货研究所

2) 2013年美棉播种面积或大幅减少,成市场炒作话题

美棉播种面积大幅减少是近两个月来市场炒作的重要话题,3月下旬,市场因为担心主产区德州干旱使得改种作物难以播种而使得棉农不得不再次选择播种棉花,美棉遭受打压,不过据美国农业部(USDA)2013年3月29日凌晨发布的2013/14年度美国棉花种植面积意向调查,预计新年度美棉种植面积1002.6万英亩,同比减少18.6%,相比2月份预测调高了2.6万英亩,基本符合前期预期。后期面积炒作将会逐步退出,市场开始关注主产区天气状况为主。

表2:各机构美棉种植意向调查结果

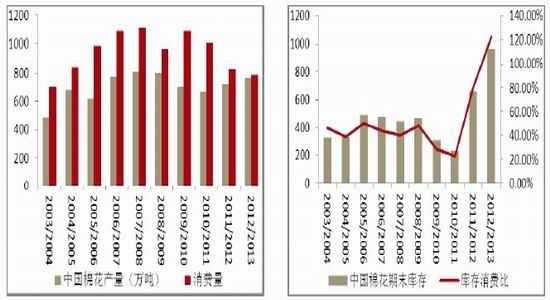

3) 中国棉花基本进入储备库,下年度播种面积小减不足以冲击市场

据美国农业部(USDA)最新全球棉花供需预测报告,中国棉花产量和期末库存再次被调高,预计2012/13年度中国棉花产量为762万吨,较上月预测调高21.7万吨;消费量为783.8万吨,较上月预测调高10.9万吨;期末库存为960.3万吨,较上月预测调高32.7万吨;而库存消费比则达到122%。不过我们也应该注意到,中国棉花基本进入国储,现货市场资源非常有限。

图5:中国棉花供需缺口进一步缩小 图6:中国期末库存巨大

资料来源:USDA、方正期货研究所

针对目前市场比较关心的下年度中国棉花播种面积,多个机构都做出了预测,市场判断中国下年度播种面积减幅不大,主要因为农民的种植习惯和最大主产区新疆会增加播种面积。不过由于2011年和2012年3月国家发布临时收储政策,今年却还没有正式公布,一定程度上影响了棉农的种植积极性。中国棉花协会2月份种植棉花意向调查数据显示,国内种植棉花面积为6816万亩,同比下降6.8%,为近十年来首次下降至7000万亩以下。

4) 中国进口逐步减少,美棉出口签约量明显减少

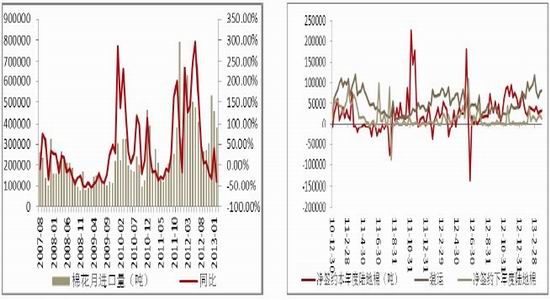

进入2013年,国内储备棉投放启动,现货价格涨势趋缓,而国际棉花价格较大幅度上涨,内外棉价差有所缩小,棉花进口明显减少,但仍保持高位。据海关统计,2013年2月,我国进口棉花37.87万吨,环比减少7.88万吨,减幅17.22%;同比减少23.71万吨,减幅38.50%;2012年9月-2013年2月,我国累计进口棉花220.7万吨,同比减少40.92万吨,减幅15.64%;2013年1-2月,我国累计进口棉花83.62万吨,同比减少10.6万吨,减幅11.25%。

2013年3月,棉花进口滑准税配额陆续发放,据企业反映,发放政策基本符合预期,即按照拍储量与配额量比例3:1发放。随着后期拍储量的加大以及优质棉的发放,储备棉竞拍数量将继续增加,后推动进口配额的发放力度。不过,按照政府计划拍储450万吨的总量推算,滑准税的最大发放量将被控制在150万吨以内,因此,对市场冲击有限。

美国农业部(USDA)每周五发布美棉出口周报是反映全球棉花需求状况的一个重要指标,数据显示,2013年3月美棉出口新签约数据明显下降,装运保持高位。据最新统计数据,截至3月28日,美国累计净签约出口本年度棉花263.7万吨,占本年度计划出口量的93%,低于去年同期水平,略低于5年平均;累计装运棉花186.9万吨,占本年度计划出口量的66%,高于去年同期和5年平均水平。此外,已累计签约出口2013/14年度棉花29.1万吨、2014/15年度棉花0.5万吨。

图7:中国棉花进口量明显下降 图8:美棉签约数据明显下降,装运处高位

资料来源:中国棉花信息网、方正期货研究所

2、下游纺织需求略有改善,总体仍不乐观

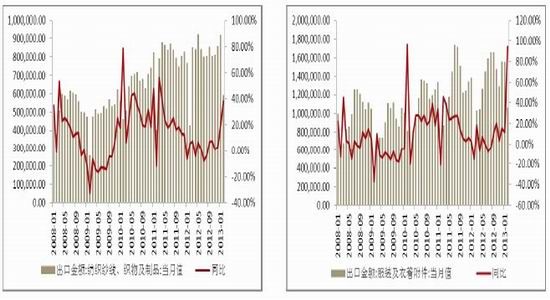

1) 2013年初我国纺织服装出口数据回暖

近期,有不少现货企业反应春节过后纺织订单增加明显,纺服出口有回暖迹象。据海关总署公布的数据,2013年2月,我国纺织服装出口额达到164亿美元,同比大增69%; 1-2月我国纺织品服装累计出口411.67亿美元,同比增长31.87%。但业界普遍预计,

图9:2013年初纺织纱线出口回暖 图10:2013年初服装出口金额大增

资料来源:中国棉花信息网、方正期货研究所

2) 2013年初我国纺织服装内销情况不乐观

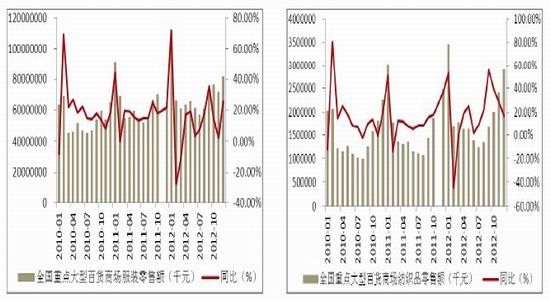

2013年前两月的内销市场并不乐观。数据显示,2013年1-2月份全国百大商场服装销售额463亿元,同比增长仅6%,低于市场预期。较12年同期提升1.1个百分点。增速同比小幅加快,很大程度上是源于促销导致的价格下降带动销量增长的贡献提升。据统计,2013年1-2月份全国重点大型零售企业服装商品的平均销售单价相比2012年同期小幅下降2.3%,各类服装零售量同比增长达到8.5%,增速比上年同期的-4.0%好转。

图11:全国大型百货商场服装零售状况 图12:全国大型百货商场纺织品零售状况

资料来源:中国棉花信息网、方正期货研究所

3) 下游纺企原料库存再减,产成品库存小减但仍处高位

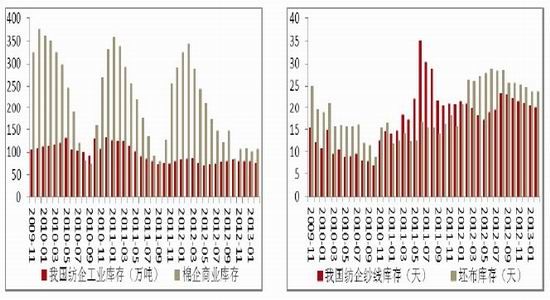

2月正值春季长假,纺企原料库存再现减少,棉商商业库存小幅增加。根据中国棉花信息网最新调查显示,2013年2月份棉花已进入纺织企业仓库的库存量为75.98万吨,较上月减少4.15万吨;2月我国棉企商业库存为107万吨,较上月增加6万吨,较去年同期减少236万吨。

数据还显示,纺企产成品库存小幅减少,但仍处于高位。根据调查,2月我国纺企纱线库存为19.74天,小幅下降0.96天;坯布库存为23.77天,与上月持平。

图13:纺企原料库存小减商业库存处于低位 图14:纺企产成品库存小降但仍处高位

资料来源:中国棉花信息网、方正期货研究所

与此同时,国产运动品牌在2011年就掀起关店潮,2012年库存积压问题尤为凸显。年报显示,匹克2012年实现净利润3.1亿元,同比降幅达60%,净利润跌至5年来最低水平;此前,安踏一直保持高速增长,2008年至2011年三年间,公司营业额从46.27亿元上涨至89.04亿元,净利润实现翻倍,然而踏入2012年,安踏实现净利润13.59亿元,同比下滑21.5%,上市5年来净利首度出现下滑;此外,上市5年以来,李宁也将在2012年的财报上首度留下“巨额亏损”的印记。分析人士指出,去年是国内体育服饰行业极其艰难的一年。国内外市场低迷、制造成本上升、库存积压等问题突出,导致国内体育服饰企业去年业绩大幅下滑,盈利能力锐减,行业跑马圈地的扩张式增长一去不复返。

3、其他因素

1) 价差

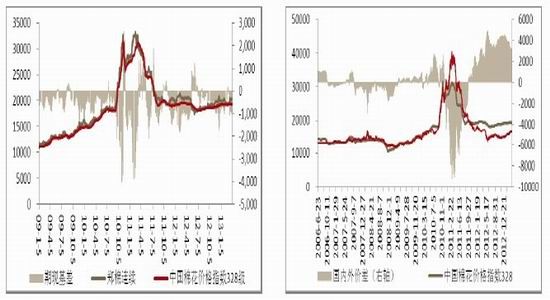

3月,由于美棉出现大幅上涨,国内外棉花差价明显缩小,截止4月3日,进口棉价格指数 FC Index M到港价为94.98美分/磅,折滑准税下港口提货价16310元/吨,较中国棉花价格指数328级19383元/吨低3073元/吨。国内外价差较3月初缩小430元/吨左右,但仍处高位,纺织企业对外棉兴趣仍然较大,这将在较长时间内压制郑棉上行空间,影响我国纺织企业的国际竞争力,促进国内企业进口棉花和纱线的积极性。

3月,国内棉花现货市场继续保持小幅上涨,但成交有价无市,期货价格继续上涨,郑棉近月5月合约与现货价差小幅扩大至900元/吨以上。

图15:国内期现价差小幅扩大 图16:国内外棉价差继续缩小

资料来源:WIND、方正期货研究所

2) 政策

新年度收储政策即将公布 预期3月底发布《2013年度棉花临时收储预案》没有如期公布,给市场留下了一些猜想,不过由于政府在公开场合表示下年度将会继续实施敞开收储政策对市场起到了稳定作用。据4月初最新消息,《2013年度棉花临时收储预案》已获国务院批准,即将公布。如果新年度收储价格或将继续维持20400元/吨的价格不变或略有提高,政策将对市场带来一定支撑;但如果价格低于预期,将会对市场带来利空影响。

2012年度收储结束,抛储成交超过105万吨 2012年度棉花临时收储政策3月29日如期结束,根据统计,收储累计成交6506410吨。收储结束后,政府有望加大抛储力度,并增加新棉和高等级花的抛售。

从2013年1月14日开始的棉花抛储情况来看,纺织企业的竞拍热情总体较高,截止4月7日,抛储总成交107万吨。2013年3月,抛储每日计划量稳定在7万吨左右,交2月的8万吨有所减少,但抛储成交比例有所增加,且成交价格小幅上涨,后期这一趋势有望持续。

仓单问题仍待解决 目前市场的焦点聚集在期货仓单问题能否有效解决问题上,也就是说后期是否会抛售新棉并允许其进入期货市场,目前现货反映情况来看,抛售新棉禁止进入期货市场的可能性很大,如果消息属实,仓单问题将再次成为多头武器,促进5月逼仓行情再次上演。

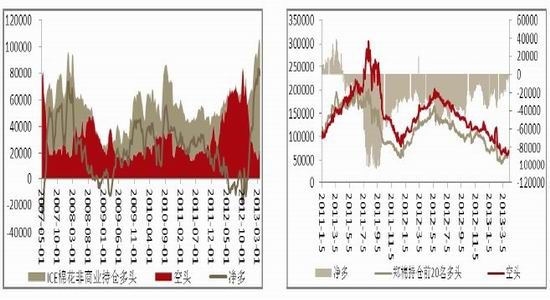

3) 美棉非商业持仓净多现高位回落

从金融市场来看,投机资金对市场影响也不可小视。CFTC持仓报告显示,2012年12月以来,ICE棉花期货非商业性持仓净多持续增加,但3月下旬开始,净多出现高位回落现象。数据显示,截止4月2日,ICE仅棉花期货非商业性持仓多头持续增加至102262手,空头低位反弹24852手,净空高位回落至77405手,市场看多情绪有所缓解,表明美棉上行压力增大。

从郑棉持仓情况来看,2013年3月,由于政府承诺将继续实施敞开收储政策,郑棉主力持仓多头明显增加,主力持仓净空出现持续减少的过程。数据显示,截止2013年4月3日,郑棉主力持仓净空减少至仅有185手。

图17:ICE棉花非商业持仓净多增速缓解 图18:郑棉持仓前20名净空持续减少

资料来源:WIND、方正期货研究所

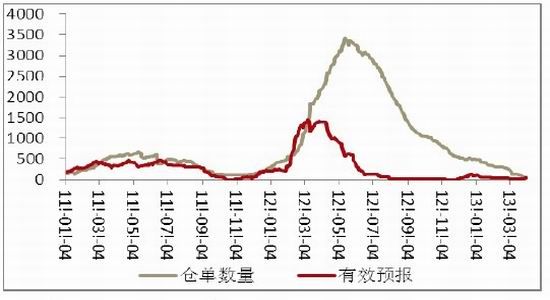

4) 仓单问题仍待解决

2013年3月,由于政策规定旧年度仓单必须在下年3月底清除出市场,郑商所棉花期货总仓单数量继续减少。截止到4月3日交易所的棉花仓单注册量仅51张,与1305及1309月合约的持仓量相比就相差甚远,仓单问题仍待解决。

图19:郑棉仓单数量严重不足

资料来源:WIND、方正期货研究所

三、棉花市场后期行情展望

总体来说,棉花基本面弱势格局并未出现大的改变,2013年初中国纺织服装出口数据较为靓丽,但情况恐难持续,且国内纺织服装内销数据仍不景气,消费不乐观决定了棉花的行情仍由政策决定。3月底2012年收储如期结束,下年度收储政策4月即将公布,短期仍对郑棉带来提振;此外,储备棉抛售继续进行,后期或加大抛储力度并增加新棉的抛售,是否允许抛储新棉进入期货市场引发市场关注,也就是说仓单问题仍有待市场解决。

从盘面情况来看,美棉经过前期大幅走高后上行压力渐显,ICE棉花期货非商业持仓净多亦表现为高位回落态势;郑棉走势较为稳定,主力持仓净空持续减少,空头气氛大幅减弱,受政策支撑,4月继续维持郑棉窄幅震荡的观点不变,主力CF1309合约波动区间为20000-20500元/吨,建议投资者保持短线操作策略,以波段操作为主。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文