结论:

从棉花供需角度来看,随着国内外宏观的逐步好转(‘牛仔裤理论’),企业经营情况的改善,整体的用棉需求会增加,对于当前国家抛储,我们认为抛储政策量价会呈现“供给由松到紧,价格由低到高”。如果考虑到棉花进口、企业库存,那么整体供需环境会相对宽松。宽松的市场环境对棉价而言不是利好,主要体现在两方面:

一是被流通。国储棉被企业竞拍后被卖到流通市场成为可以流通的棉花

二是被仓单。以现货价19300注册成仓单,交到9月,那么仓单理论价格为21000左右;而如果交仓单划算,后市也有被注册成仓单(当然这是违反抛储规定的,但现实是转圈棉等现象存在)

展望:

目前国内期现分离,主要在于国内缺乏有效的现货价格来对期货进行定价,主要还是缺这部分能够定价的棉花。对期货价格形成支撑的就在于那一小部分12/13年度仓单,在此,价格表现出的是仓单数量,而非棉花质量。

根据历年1月合约与9月合约价差,一般情况下1月升水9月,07/08年度为303,08/09年度为672,09/10年度为152,12/13年度为407。也就是说在供需不发生重大矛盾的前提下,近月合约价格低于远月,如果考虑到资金成本、仓储费等费用之后,1月合约也会比9月合约价格高。

1月与9月是两个年度的棉花合约,我们用1月合约价格来判定9月合约价格。首先1401合约价格将按照新棉花检验标准来定价,在此情况下,内地棉花质量注册成仓单或者交储量就会减少,新疆棉会成为主要的交储对象。假设新花上市后,在天气正常状态下,新疆棉价格19500~20000元/吨,交到1月份仓单上价格为20250~20750元/吨,也就是有可能1401合约价格会超过收储价20400元/吨。对于9月,如果按照升贴水来看,9月价格很有可能在19860~20400元/吨之间波动。如果依据抛储后交储是否有利润可图来算,以当前竞拍后拿到棉花的成本X元/吨来计算,将其交储至13/14年度20400,在此期间,资金利息为(X*8%*5/12)元/吨,仓储费90元/吨,换包装费用400元/吨,其他费用按300元/吨,那么1309合约底部价格在19000元/吨左右。两者结合起来,1309合约价格波动区间在19000~20400之间。

一、考察背景

12/13年度国内棉市处于政策市中,毫无疑问受到政策的影响比较大,然而当前,收抛储政策已经公布,后市基本面因素将成为影响棉价涨跌要素。并且我们始终认为“基本面定方向,政策定节奏”。

基本面方面:目前,国内纺织企业工业库存总量已经处于历史低点,在国内展开抛储之后,本因库存低而产生补库需求的现象并不十分明显,从3月份的纺织企业调查情况来看,进口棉的用棉占比开始下降,而新疆棉占比开始上升,作为内地棉花主产区,如河北、山东以及河南等地,受到种植效益以及棉花价格徘徊不前影响,2013年种植面积大幅下降,其中河南以及河北种植面积同比减少14%,山东地区同比减少7%,而江苏也同比减少12%,由此可见,内地棉种植形势非常严峻,而上述这些地区的棉纺织企业众多聚集,所以对于企业用棉情况会有很大影响。4、5月份又是新棉播种时节,在此情况下,通过自上而下的产业链走访,包括棉农、棉企、纺企以及贸易商,以了解当前生产经营形势。

走访棉农,主要是亲临2013年种植形势,了解棉农当前最关心的问题,比如种植成本、种植补贴等(后因天气问题未进行走访);走访棉企,主要是了解当前棉花加工情况,比如加工利润;走访纺企,主要是考察企业库存情况、经营情况以及对政策的反映情况,是否了解期货,有在期货上进行操作的需求;走访贸易商,主要是了解当前国内进口情况以及销售情况。在充分认识到棉花市场的生产、销售情况之后,方便我们对2013年整体形势有个大概的预估,从而为企业做出正确的投资策略。

图1、考察路线图

资料来源:南华研究

二、考察总结

经历10天的考察,我们走访了10几家棉纺织企业、贸易企业等,“家家有本难念的经”是企业带给我们最大的感受,然而在不同之中也有几分相似之处,总结下来,我们认为以下几点最能反映当前棉纺织行业状态:用棉结构、库存、开工率、订单、配额。

表1、部分棉纺织企业、贸易企业经营情况

资料来源:南华研究

我们所调研的棉纺织企业规模都在10万锭左右,而且地处棉花主产省份,所以样本具有一定代表性,它们的状况经过总结能够部分反映当前棉纺织行业形势。

2.1 用棉结构

11/12年度大多数企业都在“吃老本”,资金流动性充足的企业能够在这场洗礼中得以生存,不充足的企业部分被市场淘汰,部分减产、转变生产形势,比如减少棉花用量、涤纶替代等。以山东某大型纺织企业为例,其2012年淘汰100万锭产能,目前还剩400万锭,今年又将淘汰100万锭。

具体的因为产能原因而减少棉花用量的数据尚未可知,不过有一点是可以确定的,13/14年度国内棉花消费量必将减少,取代的包括进口棉以及其他化纤类原料。所以用棉结构的转变体现在棉花国别、棉花替代品上。

2.2 各类库存

通过走访贸易企业、纺织企业、加工企业,我们发现,这些企业库存都不高,包括棉花以及纱线。贸易棉花库存不高的原因在于两点:一是国内好棉用于交储;二是当前做进口没有利润。纱线库存不高的原因在于两点:一是下游订单不足,而生产按订单来;二是高支纱销售通畅。加工企业库存不高的原因在于符合条件的棉花都用于交储。

库存相对集中在坯布以及以下环节,比如服装以及家纺,家纺市场更为严重一些,这也是与前几年的扩大产能、积压库存有关系。

2.3 开工率情况

10万锭左右做高支纱,精梳40以上的企业开工率普遍较高,有的甚至满负荷运转,有的企业认为当前影响开工的不是成本问题,而是招工问题。10万锭以下,比如1~2万锭的企业也开始恢复运营。

2.4 订单与配额

企业目前的生产非按价格进行,而是按订单生产,作为纺织企业,下游坯布市场情况并非很好,尤其是库存,常规布库存较高,尤其是与印度、越南、巴基斯坦等国相重合的、低附加值的产品,销售情况不佳。因此,大部分企业订单都在6月份结束,后期订单要看一年两次的广交会成交情况。

而作为棉花贸易企业,目前不会安排进口棉采购,主要以消耗港口库存、现货买卖为主。

图2、山东临清某纺织企业照片

图片来源:南华研究(左:棉花与黏胶配比;右:即将上线的生产线)

图3、河南南阳某纺织有限公司

图片来源:南华研究(左:该纺织企业大门;右:厂房外一块预留扩展的空地)

三、考察后的思考

从我们走访的棉纺织企业结果来看,另一个印象较深的情况则在于,企业认为目前的棉花市场已经不是所谓的市场经济,而是计划经济,主要的原因在于国家政策,如收抛储政策。12/13年度国家以20400的收储价格进行收储,截止3月底,共收储棉花总计650万吨,其中新疆棉421万吨,占总产量的90%以上。2013年1月,国家以19000的价格进行抛储,截止4月27日,累计计划推出490万吨,成交129.8万吨,成交率在26.5%左右。一收一抛在一定程度上影响着市场的供与需。所以我们接下来的思考也是基于供需矛盾进行展开。

3.1 供给:相对宽松

3.1.1 棉花抛储拿配额划算

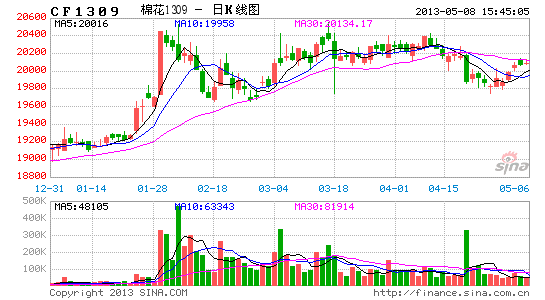

2013年4月18日,全国棉花交易市场及中国储备棉管理总公司发布公告称,本轮储备棉投放工作将与2013年7月31日结束,除了投放老储备棉以外,还将组织投放2011年度进口棉以及2012年度临时收储的棉花。当日,推出2012年度新棉2431吨,成交2343万吨,成交率达到96%。总的成交率突破20%,较之前有很大的提高。

众所周知,目前很多纺织企业竞拍国储棉很大程度上为了拿到配额,我们也很难忘记之前配额一票难求的局面。根据3:1(3吨国储棉配1吨外棉)的国储搭配,假如国储棉成交价格在18500~20000元/吨,按照配额价格在3200~4000元/吨进行测算,企业采购成本在17500~19000元/吨,即使加上运输成本(国家有补贴)还是非常划算的。

按照每月抛储每月总结的做法,我们预测自3月22日起~4月22日国家共发放配额量为10万吨左右。按照这个速度,加上后期随着棉花质量的提高,配额的发放数量将加大,对于港口50万吨左右的库存,我们认为去库存会加快。

图4、棉花抛储成交率与价格 单位:%、元/吨

资料来源:南华研究

再者,根据截至7月底总计抛储450万吨的量,目前还剩320万吨左右的量要抛,搭配配额量还有107万吨左右。也即意味着截至7月底,市场上会增添600万吨的棉花,如果纺织企业每月用棉量以65万吨来计算,那么截至7月份,需要455万吨即可,只有用棉量达到85吨/月才能完全消化,所以600万吨的量足够企业用至10月份。那么在7月底之前企业不拍储就会面临在接下来的2~3个月没有棉花可用。因此我们认为后期国储竞拍热情会持续升温,一方面来自于边缘企业(没有棉花配额的企业)对于国储棉的用棉需求升温,另一方面,有配额的企业积极竞拍,利用配额赚钱。

表2、历年收抛储数据 单位:万吨

资料来源:南华研究

3.1.2 待到价格合适,国内继续进口

据统计,截至4月18日,美国累计净签约出口12/13年度棉花277.9万吨(占总产量73%),其中陆地棉签约量为259.4万吨;累计装运211.1万吨。其中中国累计签约进口本年度美棉111.1万吨,占美棉总出口量的40%;累计装运美棉94.2万吨,占美棉总装运量44.6%。从该角度来看,除掉美国自身消耗棉花74万吨,其可供出口量也不多。但从企业纺纱用棉情况来看,印度棉、澳棉等进口棉不会少。以澳棉为例,4月27日,澳棉SM滑准税下提货价为16445元/吨,加上配额,到厂的成本大概在20000~21000元/吨左右,与国内最好的疆棉相比,价格相差不多,所以短期澳棉价格在99美分之上,国内企业采购兴趣会降低,当澳棉价格在98美分之下(基差13~15美分来算,报价在82~85美分)时,按照国内棉花价格来算,企业有兴趣采购。2012年8月底~2013年3月,国内总计进口棉花量为304万吨左右,12/13年度计划进口360万吨左右,所以国家继续进口。

图5、内外价差与棉花进口量 单位:万吨

资料来源:南华研究

3.2 需求:最坏的时期已经过去

3.2.1 开工率提高,企业用棉需求增加

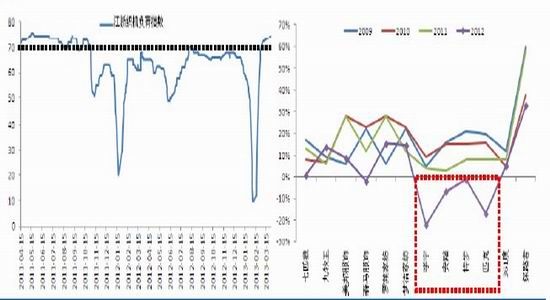

2013年3月,棉花商业库存为95万吨,工业库存为82.85万吨,合计177.85万吨,同比分别减少67%、4.8%、52.4%。所以国内棉纺织企业棉花库存非常低。而具考察结果以及江浙机织负荷指数显示,目前下游纺织企业开工率提高,尤其是10万锭以上的企业,满负荷运转。3月份江浙织机负荷指数为35.06,4月份为73.05。

国内棉纱产量在经历2月份的触底之后,3月份大幅增长,同比从-0.5%回升至+6.7%。3月份纺纱量为297.54万吨,棉布产量为26.4亿米,布产量为45.3亿米,棉布/布总产量的58%以上,由此可见,布的配棉比提高了,纱线的配棉比也提高,从而棉花用量也提高。

图6、棉布产量增加 单位:%

资料来源:南华研究

3.2.2 企业称最坏的时期已经过去

不论从开工率、企业库存还是产能扩张,都意味着棉纺织行业最坏的时期已经过去。开工率从去年同期65上升至74.5;企业库存从去年同期的374万吨下降至177万吨。

图7、2012最坏时期已经过去,企业开始恢复

资料来源:CCF 南华研究

下游终端行业纺织品服装、家纺市场,2012年也经历了高库存、低利润时期,从图中可以看出,品牌服饰企业有较强的抗压能力,利润保持小幅增长;时尚休闲服饰以及运动品牌创伤最大,净利润同比减少在20%以上,高的达到80%以上。从库存上看,终端企业依然会处于去库存阶段,2012年必须为2010年造成的高库存、扩产能后果买单。

图8、纺织品、服装出口同比大幅回升 单位:%

资料来源:南华研究

纺织品、服装出口同比增速有很大的提高,我们认为有三点原因:一是基于2012年的低基数;二是国外宏观环境逐步转好;三是国内企业经营方式有所转变。因此在经历繁华与萧条之后,2013年整体会处于复苏状态。

3.3 2013年5月份~10月份供需预测

从上述棉花供需角度来看,随着国内外宏观的逐步好转(‘牛仔裤理论’),企业经营情况的改善,整体的用棉需求会增加,对于当前国家抛储,我们认为抛储政策量价会呈现“供给由松到紧,价格由低到高”。如果考虑到棉花进口、企业库存,那么整体供需环境会相对宽松。宽松的市场环境对棉价而言不是利好,主要体现在两方面:

一是被流通。国储棉被企业竞拍后被卖到流通市场成为可以流通的棉花

二是被仓单。以现货价19300注册成仓单,交到9月,那么仓单理论价格为21000左右;而如果交仓单划算,后市也有被注册成仓单(当然这是违反抛储规定的,但现实是转圈棉等现象存在)

四、价格预估与投资机会分析

4.1 价格展望

目前国内期现分离,主要在于国内缺乏有效的现货价格来对期货进行定价,主要还是缺这部分能够定价的棉花。对期货价格形成支撑的就在于那一小部分12/13年度仓单,在此,价格表现出的是仓单数量,而非棉花质量。

历年1月合约与9月合约价差来看,一般情况下1月升水9月,07/08年度为303,08/09年度为672,09/10年度为152,12/13年度为407。也就是说在供需不发生重大矛盾的前提下,近月合约价格低于远月,如果考虑到资金成本、仓储费等费用之后,1月合约也会比9月合约价格高。

1月与9月是两个年度的棉花合约,我们用1月合约价格来判定9月合约价格。首先1401合约价格将按照新棉花检验标准来定价,在此情况下,内地棉花质量注册成仓单或者交储量就会减少,新疆棉会成为主要的交储对象。假设新花上市后,在天气正常状态下,新疆棉价格19500~20000元/吨,交到1月份仓单上价格为20250~20750元/吨,也就是有可能1401合约价格会超过收储价20400元/吨。对于9月,如果按照升贴水来看,9月价格很有可能在19860~20400元/吨之间波动。如果依据抛储后交储是否有利润可图来算,以当前竞拍后拿到棉花的成本X元/吨来计算,将其交储至13/14年度20400,在此期间,资金利息为(X*8%*5/12)元/吨,仓储费90元/吨,换包装费用400元/吨,其他费用按300元/吨,那么1309合约底部价格在19000元/吨左右。两者结合起来,1309合约价格波动区间在19000~20400之间。

4.2 买1抛9对冲机会

原因:

(1)新棉度种植面积与天气炒作

(2)库存消费比降低

(3)9、1升贴水结构

结论:

1401合约价格被低估,9月合约价格被高估

图9、1401-1309合约价差走势图

资料来源:博弈大师 南华研究

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文