一、政策面:下年度敞开收储提供支撑

4月上旬,国家再次出台了下年度棉花收储预案。决定按照20400元/ 吨的价格继续敞开收购棉花。到3月31日,本年度收储已经结束,在国家20400元/吨的收储政策下,今年大部分棉花进入国家储备,最终国家累计收储650万吨,按照全年762万吨产量计算,达到我国全年棉花总产量的85.3%。这也造成了当前市场上可交割棉花资源有限,企业缺乏卖出保值需求,客观上支撑棉花期货价格。

目前,面向纺织企业的储备棉竞买工作仍在继续,根据最新的政策,国家除了老储备棉销售以外,开始对2011年的进口棉以及2012年的储备棉进行销售。销售范围仍然限定在规模纺织企业,在19000元/吨的底价基础上,由企业竞价购买。

二、基本面:种植面积减少缓解库存预估压力

本年度全球棉花期末库存居高不下已成定局,但4月份,全球种植面积将纷纷公布,部分地区开始种植。现在看来,下年度种植面积减少成为大概率事件。我们预期,下年度全球产量将有所减少,消费基本稳定,预估库存压力将有所缓解。

1、本年全球期末库存续创新高

美国农业部4月份棉花供求报告,调增了本年度全球棉花期末库存,全球产量2606.1万吨,较3月份调减3.7万吨;消费累计2339.1万吨,调增7万吨;全球期末库存1795.2万吨,调增了15.5万吨;库存消费比76.75%,较3月份的76.31%有所增加。

中国方面的库存压力继续增加。中国本年度产量预计为762万吨,与上月数字持平;消费783.8万吨,与上月数字持平,期末库存993万吨,较上月增加32.7万吨,库存消费比126.53%,高于3月份的122.36%。

图1:全球棉花期末库存仍处高位(单位:万吨)

资料来源:USDA

2、下年度供求关系有望改善

从下年度来看,棉花种植面积将减少,消费将增加,严重供大于求的状况将有所缓解。专家预计,2013/14年度美国陆地棉种植面积预期980万英亩,相比2012/13年度减少19%。

根据Cotlook(考特鲁克)发布的全球棉花产消预测平衡表,2013/14年度全球棉花产量2429.9万吨,较本年度调减190.4万吨;全球消费2315.4万吨,调增48.7万吨。这都预示着下年度严重过剩局面将有所改善。

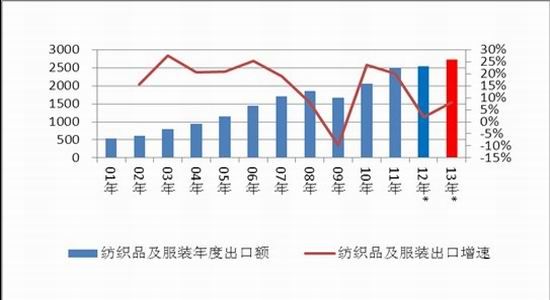

3、2013年纺织消费缓慢复苏

我们预计2013年欧洲和美国继续缓慢复苏,纺织服装出口形势仍然不会乐观,但较2012年的情况或有好转。我们预计,纺织品及服装出口两项合计或达到2732.5亿美元,同比增速回升到8%左右,需要注意的是,这个数字仍处于近10年来的较低水平。

图2:纺织品服装年度出口增速或回升(亿美元,%)

资料来源:海关总署,wind资讯

中国宏观调控政策在“稳增长、控通胀、防风险”的政策指引下,将着力扩大内需,推动城镇化,纺织品消费需求同比或将增加。我们预计,2013年,我国社会消费品零售总额同比增速将提高到18%,高于2012年平均14%的水平。

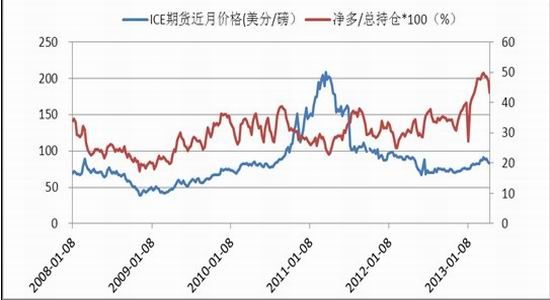

三、资金面:美棉非商业多单减少

4月份,美棉价格有所回落,多头资金占比也有所下降。在未来一段时间内,美棉走势或相对温和。

1、CFTC非商业净多单减少

春节以来,美棉投机多头净持仓占总持仓的比重不断创下新高,甚至超过了2010年的高位水平。但进入4月份以后,多头凶猛的势头有所缓和。根据最新的CFTC持仓报告,到4月16日,美国棉花期货非商业多单占总持仓的比重为43%。

图3:ICE棉花净多单占比回落(单位:美分/磅)

资料来源:wind资讯

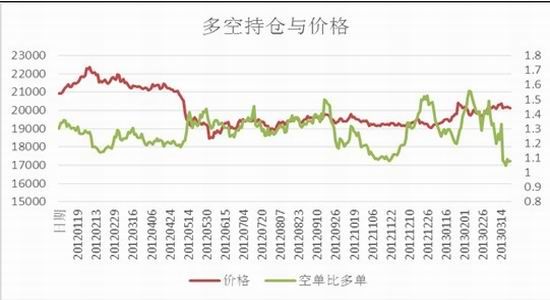

2、郑棉前20名空头持仓优势减弱

对于郑棉来说,3月份空头减仓幅度远大于多头减仓的幅度,空头主力的优势地位减弱,主力空头与多头的力量趋于平衡,空头与多头的比值从高峰时期的1.5回落到3月末的1.07左右。

图4:郑商所前20名主力席位多空持仓与棉花主力合约价格

资料来源:郑商所、上海中期

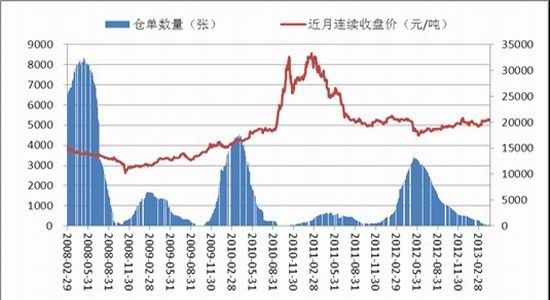

3、郑棉仓单数量处于低位

比较3份,3月份郑商所棉花注册仓单继续减少。4月22日,注册仓单总量为51张,较3月末减少43张。 比较2012年同期,仓单数量同样减少明显,当时的仓单数量超过2500张。仓单数量减少说明,当前现货可交割资源非常稀少,对棉花价格有利多作用。

图5:郑商所仓单数量与棉花近月连续收盘价格

资料来源:WIND资讯

四、主要价差关系

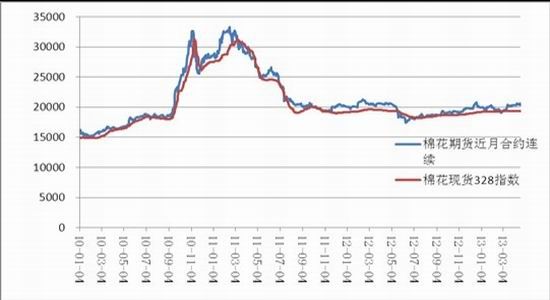

1、期货近月合约开始贴水

4月份,棉花期货近月合约价格高于棉花现货价格指数。到4月19日,期货每吨升水929元/吨。从升贴水来看,棉花期货价格偏高,后市有一定压力。

图6:棉花期货近月连续与棉花现货328指数比较(单位:元/吨)

资料来源:WIND资讯

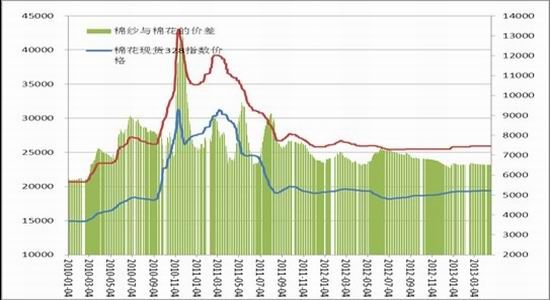

2、4月份棉纱棉花价差基本稳定

进入4月份以后,棉纱棉花的价格基本稳定,32S全棉针织纱较上月末持平,棉纱与棉花的价差变化不大。4月19日,32S全棉针织纱与中国棉花价格指数每吨相差6529元,略低于3月末的6533元。

图7:棉花现货价格与32S全棉针织纱的价格比较(单位:元/吨)

资料来源:WIND资讯

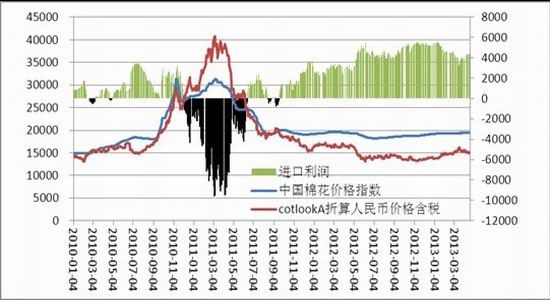

3、内高外低的价格结构难改变

4月份,内外棉价差有所扩大。4月19日,Cotlook a 折算人民币以后的价格较中国棉花价格指数每吨低4407元,较3月末的3853元增加了554元。这个价差也高于去年同期的2856元。我们认为,在国家下年度继续收储的背景下,内外价差倒挂的结构较难改变。

图8:中国棉花价格指数与Cotlook A 指数比较

资料来源:WIND资讯

五、操作方法

结合上述分析,5月份棉花市场将较为平静,在本年度庞大的库存压力下,郑棉期价上涨空间有限,上方压力或在20550元/吨附近。

另一方面,下年度有关方面将继续收储,收储价格或维持在20400元/吨,对期货远月合约提供支撑。郑棉主力合约难以下跌到19800元/吨以下。

由此,构筑了一个低吸高抛的操作区间。投资者可以在19800元到20550元的区间内,低吸高抛操作。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文