ЁЁЁЁЕквЛВПЗж ааЧщЛиЙЫ

ЁЁЁЁЩЯжмPTAЦкЛѕбгаје№ЕДзпЪЦЃЌДгГЩНЛСПКЭГжВжСПРДПДЃЌ1405КЯдМвбГЩЖрПеНЧСІжїеНГЁЁЃНќМИжм05КЯдМвЛжБдкЧјМф7400-7550ФкеЗљВЈЖЏЃЌЖрПеЫЋЗНЗжЦчМгДѓЃЌУцСйЗНЯђбЁдёЁЃЩЯжмPTAЦкЛѕМЬајвдеЗљВЈЖЏЮЊжїЃЌУЛгаЬЋЖрССЕуЁЃЯжЛѕааЧщГжајШѕЪЦЃЌЦкЛѕдйДЮЯТЕјЕФЖЏФмВЛзуЁЃЕБЧАетжжНЉГжОжУцПДЫЦВЛвзДђЦЦЃЌЦфЪЕетжжЦНКтвВКмДрШѕЁЃФПЧАPTAЯТгЮашЧѓвРШЛЪЧгАЯьЦфМлИёзпЪЦЕФЙиМќвђЫиЃЌдгЭЕФзпЪЦвВжЕЕУжиЕуЙизЂЁЃ

ЁЁЁЁЯжЛѕЪаГЁЗНУцЃЌЙњФкPTAЪаГЁЮЌГжШѕЪЦе№ЕДЃЌЛЊЖЋЪаГЁГЩНЛМлИёжиаФдк7300-7350дЊ/ЖжЃЌдкГЩНЛСПЗНУцУЛгаДѓЕФИФЙлЃЛЮЊЛёЕУЪаГЁЗнЖюЃЌPTAЙЄГЇЕФПЊЙЄТЪЬсИпЃЌЮЌГждк80%зѓгвЁЃЯТгЮашЧѓВЛеёКЭдгЭе№ЕДзпЕЭвРШЛЪЧPTAМлИёШѕЪЦЕФживЊвђЫиЁЃВЛЙ§PXЕФМлИёЯрЖдМсЭІЃЌжЇГХзїгУУїЯдЁЃ

ЁЁЁЁЭМ1ЃКPTAЦкЛѕ1405КЯдМШеKЯп

ЁЁЁЁЪ§ОнРДдДЃКЮФЛЊВЦО

ЁЁЁЁЕкЖўВПЗж КъЙлЯћЯЂЁЂЪ§ОнЕуЦР

ЁЁЁЁвЛЁЂвСРЪгыСљЙњОЭвСКЫЮЪЬтЬИХаШЁЕУживЊНјеЙЁЃвСРЪКЫЮЪЬтСљЙњгывСРЪдкШеФкЭпОЭНтОівСКЫЮЪЬтЕквЛНзЖЮДыЪЉДяГЩавщЃЌетЯюавщОпгаЁАРњЪЗадЁБвтвхЁЃвСРЪЭтГЄдњРяЗђ24ШедкШеФкЭпЫЕЃЌИљОнвСКЫЮЪЬтСљЙњгывСРЪИеИеДяГЩЕФЕквЛНзЖЮавщЃЌдкСљИідТФквСРЪНЋднЭЃЩњВњ20%ХЈЖШЕФХЈЫѕгЫЃЌЕЋПЩвдМЬајЦфЫћгЫХЈЫѕЯюФПЁЃзїЮЊЖдвСРЪЯожЦгЫХЈЫѕЛюЖЏЕФЛиБЈЃЌСљЙњГаХЕВЛдйЖдвСРЪГіЬЈаТжЦВУОйДыЃЌВЂЗХЫЩВПЗжЯжгажЦВУЃЌАќРЈдквСРЪдгЭГіПкЁЂЛЏЙЄЙЄвЕЁЂЦћГЕжЦдьКЭЙѓН№ЪєУГвзЗНУцЕФжЦВУДыЪЉЁЃ

ЁЁЁЁвСКЫЮЪЬтЬИХаШЁЕУживЊНјеЙЃЌЪмгАЯьзюжБНгЕФОЭЪЧЙњМЪдгЭЪаГЁЁЃжЎЧАгЩгкЪмЕНЙњМЪОМУжЦВУЃЌвСРЪдгЭФбвдНјШыЙњМЪЪаГЁЃЌНтГ§ЗтЫјвтЮЖзХЙњМЪдгЭЙЉгІЕФдіМгЁЃгЩгкЕЃаФвСРЪГіПкдгЭдіМгЃЌЗЈЙњаЫвЕвјааЯТЕї2014ФъгЭМлдЄВтЃЌИУвјаадЄМЦВМТзЬидгЭ2014ФъОљМлУПЭА108УРдЊЃЌБШЩЯДЮдЄВтЯТЕїСЫ2УРдЊЃЛдЄМЦ2014ФъЮїЕУПЫШјЫЙЧсжЪдгЭУПЭАОљМл99УРдЊЃЌБШЩЯДЮдЄВтЯТЕї4УРдЊЁЃВЛЙ§ЖЬЦкФк(6ИідТФк)вСРЪдгЭЛЙВЛЛсЫГРћНјШыЙњМЪЪаГЁЁЃ

ЁЁЁЁЖўУРЙњОМУЪ§ОнЧїКУЃЌдіМгЯїМѕQEдЄЦкЁЃЪ§ОнБрзЋЛњЙЙMarkit11дТ25ШеЙЋВМЕФЪ§ОнЯдЪОЃЌУРЙњ11дТзлКЯВЩЙКОРэШЫжИЪ§(PMI)ГѕжЕЩ§жС57.1ЃЌЦфжаЃЌ11дТзлКЯPMIаТЖЉЕЅжИЪ§Щ§жС57.9ЃЌДД2012Фъ4дТЗнвдРДзюИпЫЎЦНЃЌ11дТЗўЮёвЕPMIаТЩЬЮёжИЪ§Щ§жС58.5ЃЌБЦЦН2012Фъ3дТЗнЫљДДИпЮЛЁЃСэОнУРЙњРЭЙЄВП11дТ27ШеЙЋВМЕФЪ§ОнЃЌОЙ§МОНкадЕїећНижЙ11дТ23ШеЕБжмУРЙњГѕЧыЪЇвЕН№ШЫЪ§31.6ЭђШЫЃЌБШЧАжмаое§Й§Ъ§ОнМѕЩй1ЭђШЫЃЌЧАжмЪ§ОнЮЊ32.6ЭђШЫЁЃУРЙњОМУЪ§ОнЧПОЂЃЌЪаГЁЖдУРСЊДЂЖЬЦкЯїМѕQEЕФдЄЦкдйЦ№ЁЃ

ЁЁЁЁЕкШ§ВПЗж ЛљБОУцЗжЮі

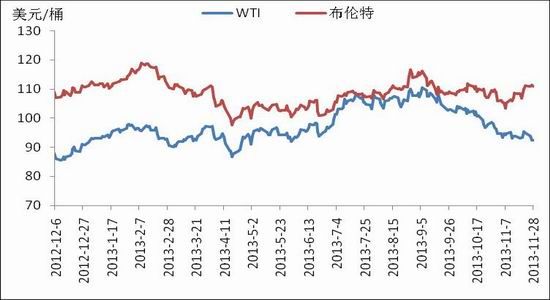

ЁЁЁЁвЛЁЂПтДцдіМгДђбЙWTIЃЌРћБШбЧвђЫижЇГХAВМТзЬидгЭЁЃЩЯжмЙњМЪдгЭећЬхШѕЪЦе№ЕДЃЌВМТзЬиаЁЗљЪеЕјЃЌWTIИќЯдШѕЪЦЁЃЙЉашУцгШЦфЪЧЕидЕеўжЮвђЫиЖдЙЉгІЖЫЕФгАЯьГЩЮЊБОжмзѓгвгЭМлЕФжївЊвђЫиЁЃжмГѕгЩгквСРЪгыСљЙњОЭвСКЫЮЪЬтДяГЩГѕВНавщЃЌвСРЪдгЭдіМгЪаГЁЙЉИјдЄЦкДђбЙгЭМлЃЌЫцКѓЯћЯЂГЦвСРЪдгЭВЛЛсКмПьжиЗЕЪаГЁЃЌгЭМлЕјЗљЪееЁЃжЎКѓЪаГЁдЄЦкУРЙњдгЭПтДцПЩФмМЬајдіГЄЃЌдгЭЦкЛѕзпЕЭЃЌЖјЖЌМОашЧѓЭњМОРДСйЯожЦСЫЯТЕјЗљЖШЁЃжмжаУРЙњдгЭПтДцГЌдЄЦкДѓЗљдіГЄЧПОЂДђбЙWTIЃЌЖјРћБШбЧНєеХОжЪЦжЇГХСЫВМТзЬигЭМлЁЃСйНќжмФЉУРЙњИаЖїНканМйЃЌдгЭЦкЛѕНЛвзЧхЕЁЃ

ЁЁЁЁУРдгЭПтДцЗНУцЃКОнEIAЪ§ОнЃЌНижЙ11дТ22ШеЕБжмУРЙњдгЭКЭЦћгЭПтДцдіМгЃЌСѓЗжгЭПтДцМѕЩйЁЃУРЙњдгЭПтДцСП3.91416вкЭАЃЌБШЧАвЛжмдіГЄ295ЭђЭАЃЛУРЙњЦћгЭПтДцзмСП2.10604вкЭАЃЌБШЧАвЛжмдіГЄ175ЭђЭАЃЛСѓЗжгЭПтДцСПЮЊ1.10875вкЭАЃЌБШЧАвЛжмЯТНЕ167ЭђЭАЁЃ

ЁЁЁЁЭМ2ЃКВМТзЬигыWTIдгЭзпЪЦ

ЁЁЁЁЪ§ОнРДдДЃКТЁжкЭјЃЌЛЊСЊЦкЛѕбаОПЫљ

ЁЁЁЁЭМ3ЃКУРЙњдгЭПтДцМАМлИё

ЁЁЁЁЪ§ОнРДдДЃКWINDЃЌЛЊСЊЦкЛѕбаОПЫљ

ЁЁЁЁдЄМЦКѓЦкWTIдгЭвде№ЕДЮЊжїЃЌЖЬЦкЪизЁ90УРдЊ/ЭАЙиПкЪЧДѓИХТЪЪТМўЁЃЗДЕЏгыЗёМАЗДЕЏИпЖШЛЙвЊПДашЧѓЗНУцЃЌжиЕуЙизЂУРЙњОМУЪ§ОнЁЃУРЙњОМУЪ§ОнРжЙлЃЌХЗжоКЭжаЙњБэЯжЮШНЁЃЌСМКУЕФШЋЧђОМУЛЗОГЮЊЙњМЪгЭМлЬсЙЉСЫНЯЮЊЮШЙЬЕФжЇГХЁЃ

ЁЁЁЁЖўЁЂPXМлИёМсЭІЃЌКѓЦкШдвдеЗљВЈЖЏЮЊжїЁЃЩЯжмбЧжоPXМлИёМЬајеЗље№ЕДзпЪЦЃЌМлИёГжајдк1400УРдЊ/ЖжвдЩЯЁЃЩЯгЮMXЛѕдДТдЯдНєеХЃЌЖдPXЪаГЁМлИёаЮГЩжЇГХЃЌЖЬЦкРДПДPXМлИёЯТЕјНЯЮЊРЇФбЁЃЫфШЛжеЖЫЗФжЏашЧѓЦЃШѕЃЌЕЋФПЧАДІгкЯТгЮPTAУїФъКЯдМЬИХаЕФЙиМќЪБЦкЃЌPTAГЇМвзАжУЖМЮЌГждкНЯИпПЊЙЄИККЩЃЌЖЬЦкPXМлИёМлИёФбгаДѓЕФВЈЖЏЁЃНижСжмФЉЃЌбЧжоPXЪаГЁЪеХЬгк1392.5УРдЊ/ЖжFOBКЋЙњКЭ1416.5УРдЊ/ЖжCFRЬЈЭхЁЃ

ЁЁЁЁКЯдМЛѕЗНУцЃЌ12дТACPМлИёЩаЮДГіЬЈЃЌГіЙтКЭАЃПЫЩУРцк12дТКЯдМГЋЕММлИёдк1470УРдЊ/ЖжCFRЃЌКЋЙњS-OILМлИёвВдк1470УРдЊ/ЖжCFRЁЃ

ЁЁЁЁЭМ4ЃКЖдЖўМзБНМлИёзпЪЦ

ЁЁЁЁЪ§ОнРДдДЃКТЁжкЭјЃЌЛЊСЊЦкЛѕбаОПЫљ

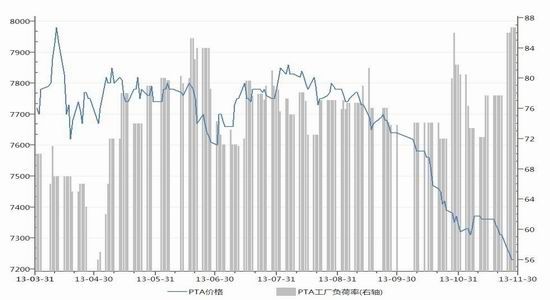

ЁЁЁЁЭМ5ЃКPTAЙЄГЇПЊЙЄТЪМАPTAМлИё

ЁЁЁЁЪ§ОнРДдДЃКWINDЃЌЛЊСЊЦкЛѕбаОПЫљ

ЁЁЁЁШ§ЁЂPTAМлИёШѕЪЦе№ЕДЃЌЖЬЦкЛђбгајЁЃЙњФкPTAЪаГЁМлИёЮЌГжЮШЖЈЃЌЛЊЖЋЪаГЁPTAМлИёГЩНЛжиаФдк7300-7350дЊ/ЖжИННќЁЃЖЬЦкPTAЯжЛѕМлИёвдеЗљВЈЖЏЮЊжїЃЌЯТгЮОлѕЅЕгТкВњЯњвРОЩЦЃШѕЁЃЮЊСЫеМгаЪаГЁЗнЖюЃЌPTAЙЄГЇЕФПЊЙЄТЪФПЧАЮЌГжНЯИпИККЩЃЌећЬхдк80%зѓгвЁЃдЄМЦКѓЦкЙњФкPTAМлИёеЗљВЈЖЏбгајЁЃ

ЁЁЁЁКЯдМЛѕЗНУцЃЌ11дТЗнНсЫуМлИёГіЬЈНЯЮЊМшФбЃЌФПЧАжаЪЏЛЏНсЫуМлИёдк7550дЊ/ЖжЃЌЯш№иКЭКуСІдк7650дЊ/ЖжЃЌвнЪЂЁЂдЖЖЋднЪБжДаа7600дЊ/ЖжЃЌЕЋУЛгае§ЪНЖдЭтЙЋВМЃЌBPЗНУцНсЫудк7625дЊ/ЖжЁЃ12дТЙвХЦМлИёЗНУцЃЌКуСІднЪБжДаа7700дЊ/ЖжЃЌBPжДаа7750дЊ/ЖжЃЌжаЪЏЛЏКЭдЖЖЋжДаа7600дЊ/ЖжЁЃ

ЁЁЁЁЫФЁЂОлѕЅЕгЫПЪаГЁзпШѕЃЌЕЭУдЦјЗеУжТўЁЃЩЯжмОлѕЅЧаЦЌЪаГЁЦЋШѕе№ЕДЃЌдСЯPTAЮЌГжШѕЪЦЃЌЯТгЮЕгЫПЪаГЁвВзпШѕЃЌВПЗжЧаЦЌЗФЙЄГЇМѕВњНЕИКЃЌЖдЧаЦЌВЩЙКаЮГЩДђбЙЃЌЪаГЁаФЬЌНЯВюЃЛДгЙЉгІУцЃЌЪаГЁећЬхЙЉгІЦЋНєЃЌЧАЦкМѕВњЃЌЧаЦЌЙЄГЇПтДцЦЋЕЭЃЌЙЄГЇЕЭМлЯЇЪлЁЃАыЙтЧаЦЌЪаГЁжїСїМлИёдк9150-9250дЊ/ЖжЯжЛуздЬсЃЌгаЙтЧаЦЌжїСїМлИёдк9100-9200дЊ/ЖжЯжЛуздЬсЁЃдЄМЦКѓЦкЧаЦЌЪаГЁвдШѕЪЦе№ЕДЮЊжїЁЃ

ЁЁЁЁЕгТкГЄЫПЪаГЁЃЌЪмЕНЯТгЮЗФжЏашЧѓЯТЛЌКЭЯоЕчгАЯьЃЌЙњФкЕгТкГЄЫПЪаГЁМлИёаЁЗљЯТааЁЃНижЙжмФЉЃЌНеувЛДјЕгЫПМлИёЮЌГждкPOY150D/48FМлИёдк10000-10100дЊ/ЖжИННќЃЌDTY150D/48Fдк11400-11600дЊ/ЖжИННќЃЌFDY150D/96Fдк10000-10200дЊ/ЖжЁЃ

ЁЁЁЁБэ1 ЛЊЖЋЕиЧјОлѕЅЕгТкЪаГЁБЈМл

ЁЁЁЁ

| ЦЗУћ |

ЙцИё |

ЧАвЛжмОљМл |

ЩЯжмОљМл |

жмеЧЕј |

еЧЕјЗљ |

| ОлѕЅЧаЦЌ |

АыЙт(ЛЊЖЋ) |

9200 |

9200 |

0 |

0 |

| POY |

150D/48F |

10050 |

10000 |

-50 |

-0.5% |

| DTY |

150D/48F |

11700 |

11550 |

-150 |

-1.3% |

| FDY |

150D/96F |

10050 |

10000 |

-50 |

-0.5% |

| ЕгТкЖЬЯЫ |

ЛЊЖЋ1.4D*38mm |

9840 |

9750 |

-90 |

-0.92% |

ЁЁЁЁЪ§ОнРДдДЃКТЁжкЭј

ЁЁЁЁЕкЫФВПЗж КѓЪаеЙЭћгыВйзїНЈвщ

ЁЁЁЁдгЭе№ЕДзпШѕЃЌЯТгЮашЧѓЦЃШѕЃЌдкЩЯЯТгЮЖМБШНЯШѕЪЦЕФЧщПіЯТЃЌPTAЯжзДЖЬЦкКмФбИФБфЁЃКѓЦкдгЭМлИёКЭОлѕЅЕгЫПВњЯњШдШЛЪЧжиЕуЙизЂЕФСНИіЗНУцЁЃдЄМЦPTAМлИёЖЬЦквде№ЕДЮЊжїЃЌ05КЯдМЮЌГжЧАЦкЧјМфВйзїНЈвщ7400-7550ЃЌШчгааЇЭЛЦЦБпЯоЃЌЖЬЯпЫГЪЦВйзїЃЛжаГЄЯпВйзїеп1405КЯдМЖрЕЅЧсВжГжгаЁЃ

ЁЁЁЁЛЊСЊЦкЛѕ ЖЁгРаР

ФуЯждкЕФЮЛжУЃКЦЕЕРЪзвГ >> аХЯЂе§ЮФ

ФуЯждкЕФЮЛжУЃКЦЕЕРЪзвГ >> аХЯЂе§ЮФ