第一部分 上周行情回顾

上周,郑棉主力合约1401持续性小幅反弹,至周收盘已经反弹到近期震荡中枢位置。周开盘价19785,收盘价19905,上涨120点,涨幅0.61%。周最高价19945,最低价19725,振幅1.12%,成交气氛不活跃。郑棉1309合约仓单短期难以解决,逼空或将继续。国内棉花行情和外盘走势相对独立,上周ICE美棉在美国农业部发布棉花全球供需周度报告后承压,连续调整,而目前影响国内棉花行情的重要因素是国家的棉花政策。

图1:郑棉1401合约走势图 图2:美棉ICE1312合约走势图

数据来源:文华财经 数据来源:文华财经

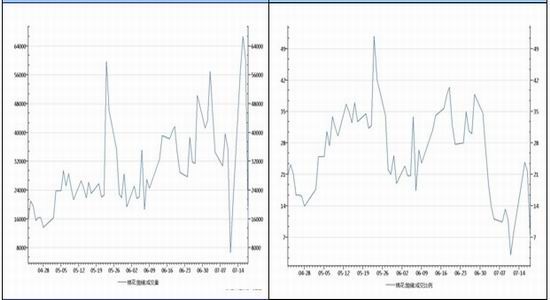

上周,国家储备棉继续投放,不过成交量和成交比例从周初到周末却一路走低,周初还能有20%左右的成交比例,周末成交比例却不到10%。中储棉表示正努力削减棉花库存,但是当前纺织行业淡季特征明显,纺企订单减少,开工率下滑,用棉量维持低位,因此国内棉花库存消费比恢复到正常水平需要较长时间。短期内国家的棉花抛储政策对棉价的压力仍然很大,上周棉花现货市场价格继续小幅下滑。

图3:国家抛储棉成交量 图4:国家抛储棉成交比例

数据来源:WIND 数据来源:WIND

国家棉花收抛储政策本月底将结束,新的政策如何尚未有细节公布。当前最纠结的可能就是纺企了,一方面纺织下游需求疲弱短期难以改变而不敢大量购进棉花,另一方面国家抛储停止后可能无棉花可用。有分析称,国家仍将以20400元的收储价格继续敞开收储棉花,但在未正式公布前,依然存在不确定性。笔者认为,国家棉花政策可能会有所改变,只是改变力度的大小需要重点关注。

上周,美国农业部(USDA)发布报告称,2013/14世界棉花产量将减少。USDA预测2013/14年世界棉花产量为1.18亿包,同比减少3%。虽然印度、巴基斯坦、巴西等国的产量增加了,美国、中国等国的产量却在减少,二者相抵后总量仍将减少。2013/14年度,印度产棉预计为2800万包,同比增6%;巴基斯坦预计产棉950万包,同比增2%;巴西预计产棉700万包,同比增21%;中国预计产棉3400万包,同比减3%;美国预计产棉1350万包,同比减22%;澳大利亚预计产棉450万包,同比减2%。

与此同时,USDA预测2013/14年全球棉花消费量会继续反弹。2013/14年全球棉花消费量预计为1.098亿包,同比增2%。虽然消费有所增加产量有所减少,1.098亿包的预计消费量仍然小于1.18亿包的预计产量,因此2013/14年度全球棉花库存预计仍将继续增加。2013/14期末棉花库存预计为9430万包,同比增10%左右。

下游棉纱市场行情。上周,国内棉纱市场价格继续走低,纱线库存有所增加。每年7月中旬到8月下旬是棉纱的销售淡季,部分织布企业和服装企业因炎热等因素停工。更为重要的因素是,国外棉价低于国内,国内大量进口国外低价棉纱,对我国纺织企业造成严重影响。印度、巴基斯坦等国的纯棉低支纱要比国内同类纱线低2000元/吨左右。海关总署统计数据,今年前5个月我国进口棉纱81.94万吨,同比增48.18%。笔者认为,纺织企业的困境仍将持续,棉纱价格会继续走低。

第二部分 后市展望与操作建议

17日,中国棉花协会公布我国棉花生产情况调查结果。调查对象包括13个主产棉省(市、区)2766户棉农。按照被调查棉农植棉面积加权平均计算,全国植棉面积为6822万亩,同口径比较下降6.7%。截止6月底,全国棉花现蕾率达到78%,较上年同期减慢7个百分点,病虫害发生程度总体较轻,其中病害较轻的占到79%,虫害较轻的占59%;长势较好的占49%,各项指标略低于去年同期,其中内地棉区棉花长势相对较好,新疆棉区长势略差,预计全国总产将达698.7万吨,同比下降5.8%。

七、八月份是棉花生长的关键期,密切关注棉花主产区天气变化情况。7月份,新疆北部、东北地区中部和南部、华北、黄淮大部降水偏多,部分地区出现暴雨洪涝等灾害,这部分棉区的棉花生长可能受到一定的影响。

当前是棉花政策如何改变的敏感时期,又是棉花生长的关键时期,因此如果短期内棉花期货出现一波大的行情,最可能的诱发因素有两点:一是国家相关棉花政策重大改变;二是天气因素炒作。否则,国内棉花抛储压力和库存压力同时存在,短期内郑棉1401合约或难以出现大的行情,仍将以区间震荡为主19700--20200。从技术上看,目前反弹到的位置上方有30日线、60日线等多条均线压制,反弹动能趋弱,继续上行难度加大,20100上方可少量放空。不过由于郑棉1401合约总体走势较弱,建议观望。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文