第一部分:上半年行情回顾

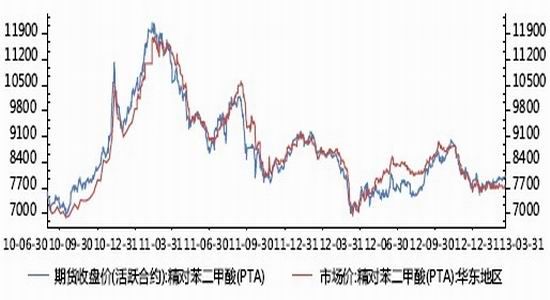

图1:2013上半年PTA期、现价格走势

数据来源:Wind、华联期货数据库

今年上半年,PTA期货走势总体呈现出震荡回落格局。1月,在经过去年12月的急速拉涨后,PTA期价维持在8600-8900元/吨高位运行。而且当时漳州腾龙PX项目环保测评不合规,开启时间不定,也导致市场对PX供应偏紧格局再次升温,支撑了PTA期价。

2月份走势呈现倒V型。上半月走势偏强,主要因国内外宏观数据持续乐观;PTA需求旺季将要来临等推动。而下半月受美联储讨论退出量化宽松,原油市场调整,以及后期PX装置即将投产等利空消息刺激,PTA期价开始从高位回落。

3月份PTA暴跌,主力合约较2月份下跌662元/吨,跌幅达7.85%。主要因国内“新国五条”的出台打压了市场情绪;另外从PTA自身基本面来看,库存高企,特别是终端织造业的库存偏高,使得采购积极性下降,压制了对PTA的需求。

4月份PTA总体呈低位盘整格局。4月上旬,受上游原料PX止跌回升,以及PTA装置开工率下降影响,主力合约处于7600-8100元/吨区间波动;中下旬,受大宗商品市场遭遇抛压,以及亚洲PX冲高回落影响,PTA期价承压回落,一度下探至7450元/吨一线。

5月份PTA期价仍一蹶不振,处于低位盘整格局;另外5月亚洲PX合同价谈判最终破裂标志着PX生产企业定价权丧失,意味着PTA的生产成本出现松动。

6月以来,国际原油价格持续上扬,以及PTA10万多张多头套保仓单,给予了PTA底部一定支撑。在盘面上也表现为期价交投重心缓慢上移。但在中国宏观数据显示增长乏力,美联储将退出量化宽松预期愈加强烈等利空氛围笼罩下,PTA期价波动较小,难以走出趋势性行情。主力合约一直围绕8000元/吨关口盘整。

第二部分:基本面分析

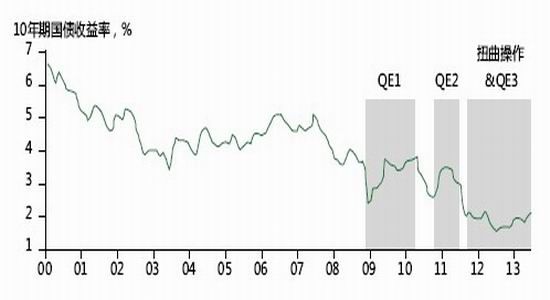

美联储退出量化宽松已成定局

图2:量化宽松期间,美国国债收益率表现

数据来源:Wind、华联期货数据库

美联储主席伯南克6月19日表示如果宏观数据符合预期, 联储将在今年晚些时候放缓资产购买步伐,并在 2014 年中可能终止量化宽松。伯南克的表态强化了QE 退出的预期,金融市场迅速作出反应,美元指数止跌回升,同时全球主要金融市场股市暴跌。

因为美国量化宽松期间外溢的资金很多流向了中国在内的新兴市场。随着美联储量化宽松结束序幕的开启,溢出的资金回流美国也是顺理成章的事情。

笔者以为,本次议息会议及伯南克的讲话传递了三层重要的信息:首先,美国经济复苏进程较为顺畅,复苏质量和力度明显超出了外部预判。其次,美国货币政策核心目标并未改变。本次议息会议虽确定了即将退出QE政策的事实,但本质上却是一次“鸽派”特征非常明显的会议,伯南克讲话更是进一步确定,美国将继续将经济增长视作货币政策的核心关注,物价稳定依旧是次要目标。这包含了两层寓意:美联储随时可能由于经济复苏突然受阻而放缓或中止退出QE的步伐,甚至可能在特殊情况下再度加大QE力度;美联储退出QE并不代表着退出宽松货币政策,至少在2015年之前,美联储几乎没有加息的可能性,美国宽松货币政策基调还将维持较长一段时间。此外,美国的危机已基本结束。在今年剩下的四次议息会议中,9月和10月的两次会议很可能成为启动退出QE的时点。

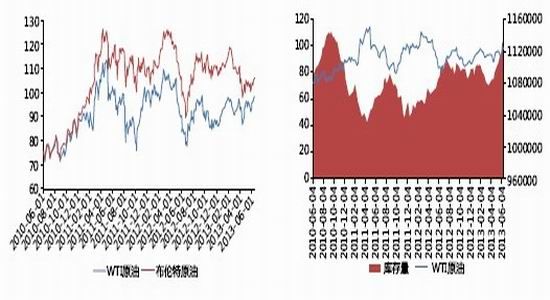

原油仍有上升动能,但道路坎坷

图3:国际原油价格走势 图4:EIA库存变化

数据来源:Wind、华联期货数据库 数据来源:Wind、华联期货数据库

原油作为PTA产业链的源头,直接决定了化工品价格重心移动的方向。PTA和原油的相关系数为0.81,两者走势变化虽不完全同步,但总体趋势一致。

近期来自中东地区紧张的地缘政治形势重新压过人们对需求降温的担忧,成为助推国际油价上涨的重要因素。在这一预期的提振下,纽约原油期货主力合约价格离每桶100美元的关键位已近在咫尺。

展望三季度国际油价走势,笔者认为地缘政治因素,以及夏季欧美用油旺季等因素仍将使原油价格保持坚挺,但或许颇有曲折。

首先,随着天气的转暖,美国驾车出游季节已经到来,此间原油需求面临季节性回升,不过我们仍需关注在这持续约3个月的时间内,美国对于原油的消费是否增加。

此外,从EIA周度数据来看,下游炼厂开工回升已经形成趋势,供需阶段性改善提供油价上涨氛围。加之沙特新建炼化企业,以及委内瑞拉阿穆艾炼厂产能恢复,这些都将进一步提高原油炼化需求。

不过,当前中国对原油消费开始减速,意味着全球原油消费都可能减速。中国作为世界原油消费第二大国,对外依存度达到58%。从近期数据来看,1-5月份,中国进口原油11603.3万吨,同比减少1.95%,这与去年同期同比增加11.1%的情况相去甚远。

同时,美国原油库存当前相对处于高位。在6月初当周创出1990年7月以来的新高,达到39755.6万桶。虽然之后有所回落,但仍居于高位。

所以,尽管原油价格仍有上升动能,但在中国需求放缓,以及库存高企压制下,上升道路坎坷。

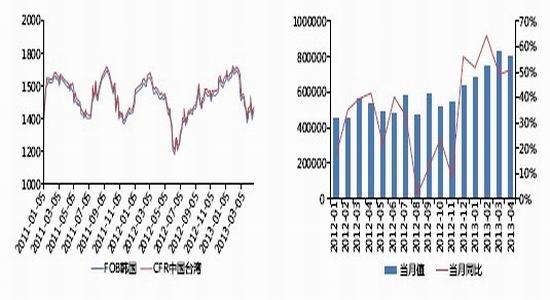

PX后市警惕回落风险

图5:PX外盘价格走势 图6:国内PX进口数据

数据来源:Wind、华联期货数据库 数据来源:Wind、华联期货数据库

今年1-2月份,受国际原油价格上涨影响,外盘PX价格跟涨,另外国内PTA装置开工率高企,两者相互结合推动PX价格维持高位。

3月起,受国际原油价格弱势整理,PX价格滞涨回落。国内方面,PTA厂商为抵制高价PX,纷纷大幅降低开工率至5成左右,直接影响了PX走货减少。另外国内聚酯行业行情疲软,聚酯厂家复工计划推迟,厂家以消耗库存为主。涤纶产业更是库存积压,需求疲软,个别下游工厂苦于现金流吃紧,外销原料PX,导致PX价格阴跌不止。

近期来看,6月ACP谈判敲定后,PX价格持续小幅上涨,但目前受阻于1450美元/吨附近,折PTA生产成本在7980元/吨左右。另外5月国内PX进口量明显下滑,约在 68.8万吨。所以,从上游原料方面而言,短期对PTA近月合约期价有一定支撑。

但从中长期来看,走势不容乐观。首先国内PX库存量偏高,今年前4个月,国内PX进口量大幅攀升。3月份进口量创出82.9万吨的历史新高,而4月份进口量仅仅是小幅下滑至80万吨,尽管5月份进口量下滑幅度明显,但今年1-4月,国内PX累计进口量306.5万吨,较去年同期猛增54%左右。这也导致目前国内PX的库存创出历史新高,够国内PTA工厂在保持80%开工率的水平下,使用1个月左右。

表1:今年部分大型PX装置投产计划

数据来源:Wind、华联期货数据库

由于我国国内PX供应长期处于偏紧格局,对外依存度高达46%。所以,鉴于中国对PX的大量需求,周边国家纷纷新建和扩产PX装置,尤其是韩国。韩国丽水PX基地于4月份将产能由135万吨扩充到235万吨,三星[微博]道达尔计划投资14.4亿美元在韩国大山新建100万吨PX装置,同时印度年产90万吨的PX装置也于今年投产。

从表1上可以看到,接下来的三、四季度,国内外仍有众多PX装置将投产,届时PX供应紧张的局面将得到缓解,到2014年甚至会出现产能过剩的局面。

对于国内近期频繁发生的PX装置投产群体性事件,笔者认为,短期对PX价格会有支撑,不仅仅是因为国内继续供应偏紧的格局,主要是国内企业没有PX定价权,导致要不断从外进口,使得国际PX厂商处于更有利的低位,乐于见到PX价格坚挺。

不过,正如上文所分析,PX环节有较大利润可图,即使国内PX装置投产面临诸多困境,但国外PX厂商将会把握机会,不断新建和扩增。所以,中长期而言,PX价格后市仍有下跌压力。

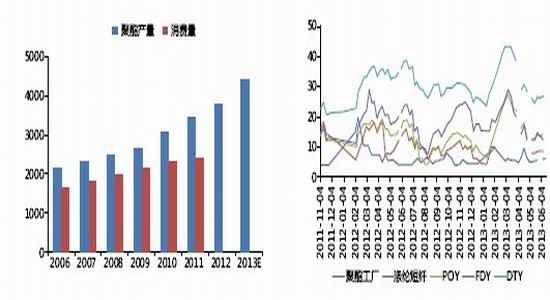

聚酯产能扩张,需求减缓

图7:聚酯产能变化 图8:聚酯纤维库存变化

数据来源:Wind、华联期货数据库 数据来源:Wind、华联期货数据库

聚酯主要用于纤维、瓶片和薄膜三大领域。目前,我国聚酯产量占全球的60%,需求量占比也接近60%,因此我国聚酯市场的供需就决定了世界聚酯市场的供需。从供给来看,今年以来,我国聚酯类产品陆续投产将给市场带来巨大影响。根据统计,2013-2014年期间,我国至少仍有400吨甚至以上新建的聚酯装置将逐步投产,如桐昆股份公司长兴恒腾年产40万吨差别化纤维项目主装置于1月26日一次性试车成功;江苏鹰翔化纤股份有限公司年产30万吨熔体直纺功能性差别化纤维项目通过国家发改委核准。除了以上公司,还有10多家公司30-40万吨涤纶长丝项目在建或者即将投产。

从需求来看,预计今年聚酯产品增长10%左右,涤纶短纤维为6%-7%,瓶片为10%-12%,薄膜为8%-10%,涤纶长丝需求预期增长为12%-13%。聚酯系列产品产能大容量扩产给市场带来冲击。随着各种生物纤维以及其它化纤品种纤维产能的扩张,下游消费者选择原料品种的余地更大,那么聚酯产品的需求不出现明显降低已经是理想的结果了。

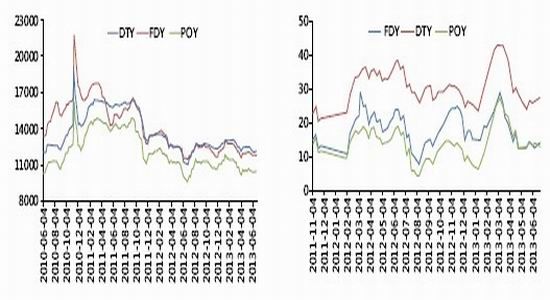

涤丝市场仍存下滑风险

图9:涤纶长丝价格走势 图10:涤纶长丝库存变化

数据来源:Wind、华联期货数据库 数据来源:Wind、华联期货数据库

今年年初,涤纶长丝价格在高位运行。这主要受原料PTA价格高企提振。随后在春节期间,聚酯企业库存有3-5天的上升,而下游纺织企业往往过完十五才开工,所以聚酯需求清淡。3-4月随着PTA价格下跌,在下游买涨不买跌的心理作用下,涤丝库存普遍大幅增加。江浙主流涤纶长丝工厂的库存 POY 在 29.3 天附近的水平、FDY 在 27.3 天附近,DTY 偏高在35.8 天附近。

下游需求不畅,库存高企,导致了PTA产业链恶性循环,PTA期货价格从年初最高9000元/吨以上,下跌至4月下旬的7500元/吨左右。5月过后,涤纶长丝库存才逐渐被消耗减少,随着库存的回归正常,PTA期货价格也逐渐从低位起稳步反弹。

6月以来,国内涤纶长丝市场成交气氛一般,市场报价持稳为主,成交却较为灵活。从市场各方因素来分析,受外围利空消息影响,国际原油及PX市场继续震荡整理,聚酯原料市场料将小幅下跌,对下游涤纶长丝行情产生影响。下游纺织品市场进入淡季后,织造企业刚性需求不振,后市仍存下滑的可能性。

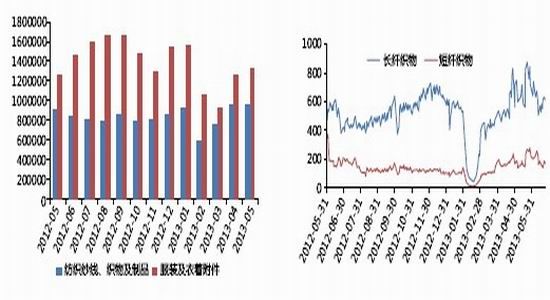

纺织服装出口回暖可期

图11:纺织服装类出口数据 图12:织物类成交量变化

数据来源:Wind、华联期货数据库 数据来源:Wind、华联期货数据库

从上年四季度开始,我国纺织服装出口有所回暖。2013年上半年出口额连续几个月实现两位数增长。 前5个月纺织服装出口1031.2 亿美元, 同比增长13.8%;其中纺织品出口419.3亿美元,同比增长10.2%;服装出口611.9亿美元,同比增长16.4%。同比增速分别较上年同期提高了 11.8个百分点、8.8个百分点和13.9个百分点。与上年出口形势不同的是,今年出口金额的大幅回升主要得益于出口数量的大幅增长。以棉纱线为例,前四个月,棉纱线出口金额同比增长25.7%,出口数量同比增长30.9%,上年同期同比下降17.7%;出口单价同比下降3.98%,降幅同比大幅减缓,环比小幅减缓。随着出口的持续复苏,我国纺织服装出口有望量价齐升。

出口实现大幅增长的原因一是由于上年基数低,低基数效应逐步显现。二是得益于世界经济的温和复苏,国际市场需求总体略有好转。目前看来,今年整体出口形势好于上年。从本届春季广交会上也可以看出。据统计,今年春季广交会纺织品服装成交额同比增长13.2%,其中化纤布同比增长92%,丝绸梭织服装增长1.7倍。对美成交额同比增长27.7%,对欧洲主要成员国―英国、法国和德国同比增长均超过10%。虽然未来外围经济走势仍充满变数,影响出口的不利因素仍然存在,但出口转好仍然可期。

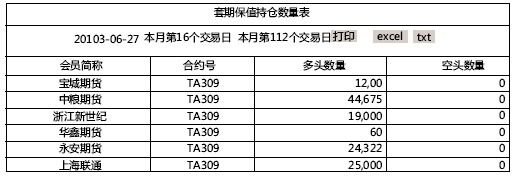

PTA多头套保仓单占半成以上

图13:郑商所PTA套期保值持仓数量表

数据来源:郑州商品交易所、华联期货数据库

截至6月27日,根据郑商所公布的套期保值持仓数量表显示,PTA1309合约共有多头仓单125057张,折625285吨。而期货盘面上,27日1309合约单边持仓23.9万手,折119.5万吨。多头套保持仓数量占了50%以上。可见对于近月1309合约而言,之前美联储退出量化宽松,以及国内宏观消息和数据偏空,导致近月PTA回调,但毕竟其占一半以上的多头套保力量不容小觑。对近月合约支撑还是较强。而纵观远月1401合约,其走势相对而言就明显偏弱。

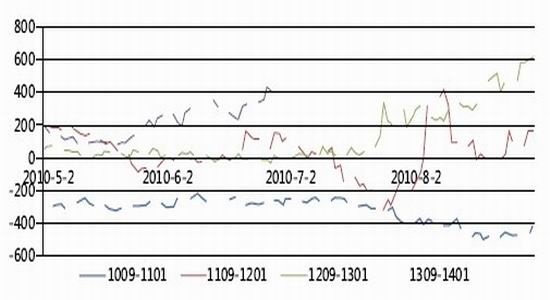

近强远弱格局或将延续

图14:历年PTA9月与次年1月价差变化

数据来源:Wind、华联期货数据库

笔者以5月初至8月底为统计区间,分析了历年9月与次年1月合约价差的变化,从图上可以看到,两者价差变化并没有明显的规律。1009与1101价差是逐渐减小;1109与1201价差是先减小后扩大,随后又回归;1209与1301合约价差是逐渐扩大。

近期PTA期货1309合约与1401合约价差逐渐扩大,从5月20日的84元/吨,扩大至6月27日的418元/吨,笔者认为,两者还有继续扩大的可能。

从近期PTA和聚酯的开工率来看,均持续上升。截至6月27日,PTA工厂开工率达到84%,6月初才不到80%。而聚酯工厂开工率在85%左右,6月初在82.5%。如果目前的PTA和聚酯开工率能延续下去,则对PX的需求将会增加,一旦PX库存走低,现货则会继续坚挺,因此这是近月PTA较远月升水的一个重要原因。同时,后期PX装置的投放对远月合约的冲击也会造成价差扩大。

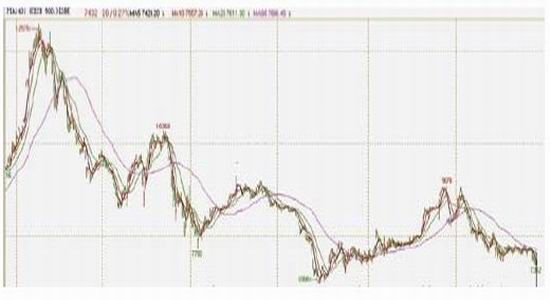

第三部分:PTA后市走势展望

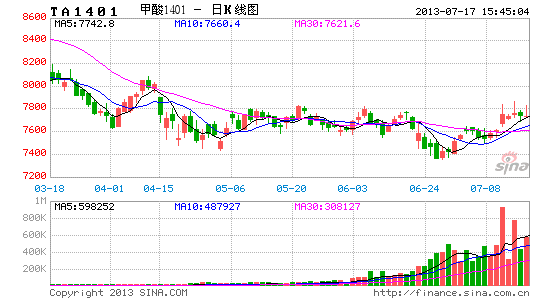

图15:PTA期货主力1401合约日线走势图

数据来源:文华财经、华联期货数据库

近期宏观氛围偏空,导致PTA1401合约弱势运行,而1309合约相对偏强。三季度在油价及PX企稳下,近月合约继续下探空间较小,而且终端纺织服装出口方面也连续有所好转,加上1309合约还有大量的多头套保仓单,对其支撑还是较为明显。

对于1401合约而言,后期PX装置的投放将对远月合约造成冲击,而且届时美联储已经开始逐步推出量化宽松,市场信心将会再次动摇,势必不利于稳定大宗商品价格。

所以,总体而言,后市1309合约将保持强势,期价或重返8000元/吨;对于1401合约,上涨压力较大,反弹空间有限。可以按逢高沽空的思路操作。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文