第一部分:市场三月份走势回顾

一、 市场回顾

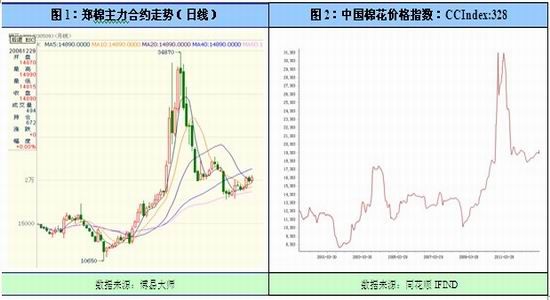

三月份国内棉花(20385,110.00,0.54%)期价相对于美盘来看,表现依旧较为弱势。郑棉1309合约整体表现为重心缓慢上移的震荡走势,月初以19900元/吨开盘,冲高后震荡,最高涨至20550点,当月受印度与中国抛售棉花库存及股市震荡回落的影响一度跌破2万整数关口,但随后震荡回升,月底受中国棉花协会二届五次理事会上市场政策方面提振,2013年将继续实行敞开收储政策刺激市场小幅上涨,主力合约CF1309全月涨430点,涨幅为2.16%。

二、内、外盘基本面情况

新疆地区棉花市场走稳。近期南疆阿克苏、喀什等地棉农基本完成浇地工作,化肥、农药、地膜等物资已采购并运回,南疆棉农以提前播种,由于喀什地区气温回升较快,自3月上旬以来中午气温普遍在18摄氏度以上,而喀什、巴楚及阿克苏的一些棉区土质碱性大不容易渗水,因此棉农大多春节后就积极抽水或用水库的水浇地,现已逐渐变干,农民不得不提前开机播种,加上2012年南疆各棉区下霜较早(10月中下旬),部分种植中熟、晚熟品种的棉田单产较低,收益受到不小影响,因此今年棉农大多希望提前开播,喀什周边和巴楚等地棉农计划自3月27-28日开始种植。一些棉农反映,肥料多数在2012年12月份前后提前预订,而春节后地膜、农药等物资涨幅有限,总体来看,每亩物化成本与2012年相比变化不大。近日,内地轧花厂一些负责车间加工、籽棉装卸及承包籽棉收购等工作的人员纷纷到疆内联系相关业务,部分轧花厂考虑到7月以后招工困难、收购量大,大多提前同代加工方、装卸方接洽,早早确定合作意向。由于3月底收储结束,再加上籽棉资源寥寥无几,因此目前阿克苏、巴楚等地轧花厂几乎都已停止收购、加工,积极竞拍指标交储。3月上旬以来,尽管北疆石河子、奎屯等地皮棉现货销售有所活跃,但南疆现货市场一直不温不火,仅部分民用棉、医用棉企业少量询价采购,成交以散包、不符合交储条件的皮棉为主。公检3级棉的厂内毛重成交价格在20200-20500元/吨。此外,值得注意的是2013年阿克苏、喀什一些棉区农民种植红枣、苹果及其它水果的积极性较高,对棉花面积的冲击不断加大,籽棉单产将有一定变化幅度,2013/14年度轧花厂皮棉交储需科学规划籽棉收购、加工进度。

山东地区棉花市场走稳。目前德州市棉花资源渐少,多数棉企已经停收,只有少数企业还在收购,但收购量不大。目前籽棉收购价格与春节前后基本持平,四级籽棉主流收购价格在4.05元/斤左右,衣分35%,水份10%。据了解,德州市目前棉花整体收购进度接近95%,棉农手中资源越来越少。国家收储结束,比往年提前两个月左右。另外,德州市棉花春播在4月15日前后,由于当地连续四年棉花受灾,棉花产量下降、收益减少,棉农植棉积极性降低,预计今年德州市棉花面积比上年减少15%以上。

河北地区棉花市场走稳。衡水及其周边区域的棉花收购加工企业抓紧交储扫尾,籽棉收购价格和收购数量双双呈现逐渐下降趋势。部分棉企开始关注国内郑棉市场行情的变化,意欲适时进军期货市场。当地棉企逐步下调了籽棉收购价格和数量,抓紧时间加工皮棉,加紧送检、组批,补充、补足欲交储皮棉棉包数量,以便赶在3月底前按照交储合同,尽力完成本年度的国家交储工作。当地弱3级籽棉收购价4.15元/斤,衣分37%左右,水份9%,4级籽棉收购价3.95~3.97元/斤,衣分36%,统花3.93~3.95元/斤,均较上周跌0.03~0.05元/斤。

江苏地区棉花市场表现不佳。3月中旬以来,射阳县棉花协会组织人员,采用走村入户和田间查看相结合的方式,对全县6个镇20个村(居)100户棉农的植棉意向再次进行了调查。结果表明,棉农的植棉意愿依然低迷,意向种植面积较1月份时的调查又有缩减。调查资料汇总,接受调查的100个植棉户,2012年累计植棉620.3亩,目前2013年意向种植534.1亩,减少86.2亩,减幅13.9%。其中面积与上年持平的有43户,占调查总户数的43%;增加的有10户,占10%,但增加的面积较少,累计只有18.8亩;而减少和退出棉花种植的47户,占调查总户数的47%,比1月时的调查提高了4.5个百分点,累计减少棉花面积105亩,加权平均减幅比1月份又扩大了2.78个百分点。据此,按照县棉花协会的统计口径推测,2013年全县的棉花种植面积将降至20万亩,比上年实际面积减少了3万多亩,将成为自1949年以来,全县棉花面积最少的一年。

种植意愿调查:2013年春节过后,中国棉花协会棉农合作分会和新疆华泰棉花专业合作社,分别对内地12个省和新疆自治区310个县(市、团)2792户棉农进行了第二次2013年植棉意向调查。调查结果显示:由于新年度收储政策尚未出台,受节日前后市场低迷影响,棉农植棉意向仍呈下降趋势,与前期预测相比降幅有所扩大。随着春播临近,大部分棉农已安排好植棉计划,徘徊农户减少。

被调查的2792户棉农中,准备减少植棉面积的棉农占27.7%,较12月减少5.6个百分点;准备增加的棉农占13.5%,较12月增加1.5个百分点;与上年持平的占52.2%,较12月增加8.2个百分点;徘徊棉农有6.6%,较12月减少4个百分点。按照被调查棉农植棉意向面积加权平均计算,全国棉农平均种植意向减少6.8%,降幅较12月增加了2.3个百分点。以协会2012年面积为基数,预计2013年全国植棉面积6816万亩。

黄河流域近几年受灾较重,棉农植棉面积连年下降。由于春节刚过,多数棉农意向与年前变化不大,仅有少数棉农决定由徘徊或持平转变为减少面积,导致2月意向继续减少,减幅在各流域中最大。2013年意向下降17.2%,减幅较12月增加2.2个百分点,其中河南、河北、天津和山西面积减幅均超过20%。被调查的棉农中,准备减少植棉面积的棉农占42.7%,较12月增加1.5个百分点;与上年持平的占33.7%,较12月减少1个百分点;准备增加的占13.5%,与12月基本持平;徘徊户数占10%,较12月减少1个百分点。

长江流域棉农年后基本确定植棉计划,徘徊户大幅下降,多数决定减少植棉面积,少量决定面积不变或增加,导致流域内植棉意向下降幅度有所加大。全流域植棉意向下降6.1%,减幅较12月增加了2.4个百分点,多数主产省面积下降幅度在3-8%之间。被调查棉农中,准备与上年持平的占57.4%,较12月增加1.7个百分点;减少植棉面积的棉农占28.9%,较12月增加5.3个百分点,准备增加的棉农占11.8%,较12月增加1.1个百分点;徘徊户数占1.9%,较12月减少8个百分点。

新疆棉花去年获得丰收,大部分棉花交储,棉农收益相对较好,棉花面积保持稳中略升,但增幅较12月减少。按棉农报送植棉面积计算,植棉意向增长0.5%,增幅较12月减少2.3个百分点。多数棉农认为棉花收益较为稳定,保持面积不变或略有增加,少数棉农认为人工费用过高、劳动力缺乏或土地需要轮作而减少了种植计划。被调查棉农中,与上年持平的占69.2%,较12月减少19个百分点;准备增加面积的棉农占15.2%,较12月增加了14个百分点;准备减少的棉农占10.4%,较12月增加3.5个百分点,徘徊户数占5.2%。

美国农业部报告:美国2013年所有棉花种植面积预计达到1002.6万英亩,2012年实际种植面积为1231.5万英亩。为历史较低水平,因农户转种价格较高的谷物。与市场预期基本一致,且保持政府之前的预估不变。

第二部分:四月份影响走势的宏观面展望

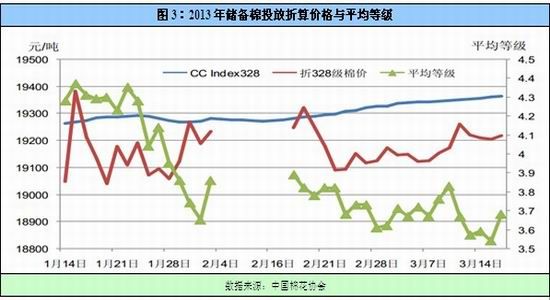

月度市场有消息称,2013年将继续实行敞开收储政策,延续上年度收储价格,同时指出3月底收储结束后,储备棉投放量可能会放大,以满足纺织企业需求。至此,对新年度政策的猜想终于尘埃落定。

对目前政策进行解读不难发现,虽然下年度收储政策依旧敞开收储,但在其未启动之前对郑棉期货市场影响有限;4月1日起,储备棉投放量加大以满足企业需求,但储备棉仅供现货市场流通,不允许在期货市场注册仓单,故对后期郑棉期货市场影响不大;郑州商品交易所允许美棉进行替代交割的提案仍在研究商讨中,对目前已有合约没有影响,故短时间内,政策的主导作用稍微减弱,郑棉期货市场逐渐向市场化靠拢。

第三部分:走势预测

郑棉主力1309合约在收放并举的政策并行时未有太大的作为,整体行情在19040元/吨-20550元/吨区间震荡。目前支撑后市期价上涨的主要动力来自于持仓与仓单差距较大的矛盾,收储结束后,市场可供流通棉花极为有限,符合注册仓单的数量就更加稀少,持仓量与仓单量的矛盾看似不可调和,但有了之前CF1301合约的教训,同时郑州商品交易所亦在公开场合称以制度和规则来约束市场、化解风险,相信即使出现仓单与持仓的矛盾也不会出现恶性的逼仓事件。

国内方面,目前主力9月合约价格在20100-20500元,政策正式出台前,或者说到时出台20400元的收储政策,上行操作空间亦相对有限,而棉花1401合约可考虑在政策公布前20000元附近轻仓试多。四月密切关注国内政策方面的变化。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文