要点与建议:

二月份国内棉花期价相对于美盘来看,表现较为弱势。因春节假期休市,截至2月28日,整个2月仅15个交易日,郑棉1309合约整体表现为震荡下跌的走势。

PTA市场同样经历了春节行情和移仓行情,整体冲高回落。从日线上看,节前期价持续拉涨,突破一月份高点的压制。市场多氛围浓厚,季节性因素推动较为明显。系统性利多因素也加码多头信心。不过,节后期价高位回落,基本吞噬了节前的涨幅。

虽然本年度棉花供给过剩的格局奠定了棉价弱势运行的格局,但是我国因为国家收储政策的实施,改变了棉花阶段性的供需格局,使得目前交易所的注册仓单远低于盘面1305及1309合约的持仓量,期货市场供不应求的局面严重,主力1309合约存在再次上扬的可能。

美棉表现(日K线图)

资料来源:博易大师

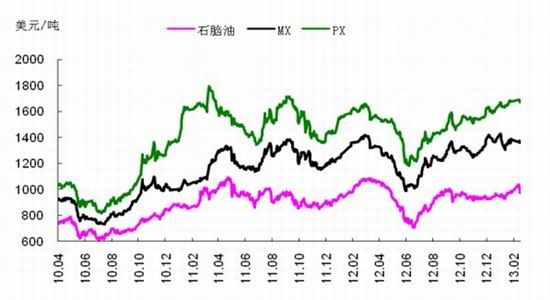

上游石化品价格走势图

第一部分:市场二月份走势回顾

一、 市场回顾及基本面变化

二月份国内棉花期价相对于美盘来看,表现较为弱势。因春节假期休市,截至2月28日,整个2月仅15个交易日,郑棉1309合约整体表现为震荡下跌的走势,二月初以20300元/吨开盘,冲高后急剧下跌,后因春节期间棉纺企业开工率下降、棉花采购意向低迷因素影响,最低跌至19650元/吨。整个2月,郑棉1309合约表现为下跌1.97%。相较美棉而言,略为弱势。内外比价上,也从1月底的245跌至239,相比220左右的均值,国内期价仍有向下靠拢美棉期价的空间。

PTA市场同样经历了春节行情和移仓行情,整体冲高回落。从日线上看,节前期价持续拉涨,突破一月份高点的压制。市场多氛围浓厚,季节性因素推动较为明显。系统性利多因素也加码多头信心。不过,节后期价高位回落,基本吞噬了节前的涨幅。节后下游工厂尚未复工,市场气氛低迷,对做多情绪有一定压制。另外,随着国内房地产调控政策深化和受有关美联储宽松政策可能推出的担忧情绪影响,系统性利空加剧,在商品及股市普遍下跌的背景下,PTA跟随回落。节后成本端弱化,对市场支撑有所侵蚀。节后期价连续跌破5 日、10日和 20日均线,下方将考验 40日均线支撑,同时期价至布林中轨线附近,后市布林中轨线也将成为多空争夺的重要位置。

图1:郑棉主力合约走势(日线) 图2:PTA主力合约走势(日线)

数据来源:博易大师 数据来源:博易大师

二、影响因素分析

棉花国内抛储政策:随着美棉价格的持续上扬,我国进口棉的成本已然增加。而在进口配额有限以及国内流通的棉花资源尤其是高等级棉花资源紧缺的情况下,抛储政策将成为决定后市的关键因素。目前关于国家新年度棉花继续收储和收储价格定位,以及将抛售本年度收储的棉花并允许流通市场的政策传言四起,使得市场多空因素交织难辨,对此笔者认为在新年度棉花播种前期棉价或以持稳为主。郑棉注册仓单不足,暗藏潜在拉升动能。2012年度国家20400元/吨的棉花收储价格远高于先前期货和现货市场的价格,因此棉企交储的积极性非常高,从而在郑州商品期货交易所注册棉花仓单数量是有限的。据统计截至2月27日交易所的棉花仓单注册量仅269张(1.076万吨),而期货市场1305月合约和1309合约的持仓量超过16万手,按照单边折算下来大概是40万吨,可见仓单的量与盘面的持仓量相差甚远。而在期货市场供不应求的局面严重时,不排除期货合约有继续上冲的动能。无限量收储致使市场流通的棉花资源紧缺。据统计数据显示,截至2月1日,本年度棉花临时收储交易累计成交615万吨,远高于上年度313万吨的收储总量。615万吨的收储量约为全国棉花总产量的83%以上,大规模收储过后,市场上棉花流通量在减少,棉纺企业用棉尤其是对高等级棉的采购明显紧缺,给棉花现货和期货价格一定支撑。新年度植棉意向下调。连续两年的棉价下跌使得棉农植棉收益下降,新年度对于植棉的种植热情明显减弱。据中国棉花信息网对全国13个主产棉省的重点产棉地区的抽样调查结果显示,2013年全国植棉意向面积为6916万亩,同比减少342万亩,降幅为5%。

据国际棉花咨询委员会公布的2013/2014年度全球棉花种植意向数据显示,新年度意向植棉面积可能减少9%,其预测的年度产量为2320万吨,较本年度缩减274.9万吨。全球棉花经过连续三年的供需过剩后,在2013/2014年度再次呈现出供不应求的格局。这将成为后期棉价运行的潜在支撑因素。棉花进口配额政策至今仍是雾里看花,有些大中型棉花企业反映已接到国储棉竞卖和滑准关税进口配额挂钩的通知,但大部分用棉企业表示很茫然。由于89.4万吨1%关税内进口配额中大部分是加工贸易配额,出口订单严重不足是中国纺织品服装不景气的直接原因。因此笔者判断滑准关税配额中一般贸易配额数量有限,或仍以加工贸易为主,这或许也是用棉企业对国储棉竞卖不积极致使成交量不大的原因。可见在外棉进口方面,本年度国家是在限制进口棉大量涌入国内,降低了低价外棉对我国棉价的冲击,对我国棉价亦是变相的利多因素。根据历年我国棉花播种的惯例,一般是4月份棉花播种工作正式展开,而3月份是棉花备耕的主要阶段。基本上在3月份就可以确定意向的种植面积,对此笔者预期在此期间国家不会过分打压价格,棉价在此期间应该处于震荡运行的格局。

综合以上分析,笔者认为虽然本年度棉花供给过剩的格局奠定了棉价弱势运行的格局,但是我国因为国家收储政策的实施,改变了棉花阶段性的供需格局,使得目前交易所的注册仓单远低于盘面1305及1309合约的持仓量,期货市场供不应求的局面严重,主力1309合约存在再次上扬的可能。另一方面根据机构的调查数据,新年度我国甚至全球的植棉意向均呈现下滑的态势,而进入3月份我国棉农处于备耕期,在此期间预计国内政策打压棉价的可能性较小。

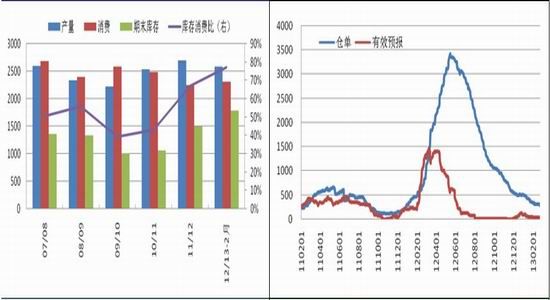

图3:全球、中国棉花年度消费与库存预估(万吨) 图4:郑棉仓单状况 单位:张

数据来源:WIND 数据来源:同花顺(15.450,-0.22,-1.40%)

PTA方面:2 月份,国际原油价格高位回落, 国际油价回落主要集中在 2 月下半月,上半月仍然是偏强震荡格局。布伦特原油在上半月基本维持上行走势,其中中国经济数据利好、中东局势不稳、OPEC 原油减产等因素,对布油形成了一定推涨。同期,原油维持震荡,98美元附近形成较强阻力,美国原油产量增加和原油库存升高,对油价形成一定压力。下半月,美元走高,国际大宗商品整体转跌,原油也出现大幅回落。美联储会议纪要显示,美联储在考虑退出宽松货币政策,增加了市场对经济增长动力的担忧。同时,中国加强对房地产的调控,令市场对中国经济增长前期担忧。上述利空在月底叠加,对国际原油价格有所打压。

PX装置方面:目前来看3-5月份亚洲PX检修计划安排较多,其中涉及韩国207万吨PX产能、日本JX 35万吨产能、台湾台化27万吨产能、印度信诚60万吨产能、阿曼80万吨产能,3- 4月份相对集中。受检修利好,5月份之前,PX整体会保持易涨难跌的态势。2月底,按现货价格估算,PX对PTA 的成本支撑位在9200元/ 吨附近,比现货价格高320元/吨,成本支撑仍然偏高。按 2月份亚洲PX执行价格计算,PX对PTA 的成本支撑约为9300元/吨,仍然较高。按3 月份亚洲PX倡导价计算,PX对PTA 的成本支撑在9500元/吨偏上。预计3 月份PX对PTA 的成本支撑作用依然维持高位,市场心态有所依托。

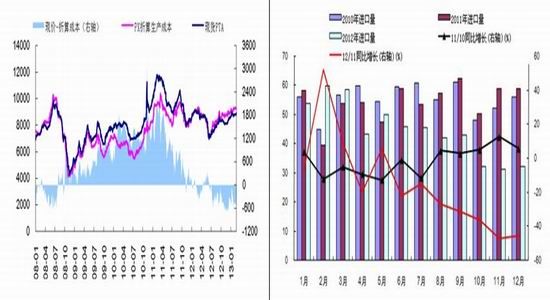

图5:PTA现价与PX折算成本的价差走势 图6: PTA进口量情况

数据来源:WIND 数据来源:同花顺

第二部分:三月份影响走势的宏观面展望

PTA:服装需求数据内弱外长,整体增量不佳。1月份我国纺织服装出口增速则继续回升。据海关总署统计,1月份我国纺织品服装出口246.9亿美元,同比增长14.7%;其中浙江纺织品服装出口仍位居全国首位。2012棉花年度,我国纺织品服装累计出口1176.4亿美元,同比增长10.7%。1月纺织服装出口增速继续回升,一方面是由于今年1月工作日较去年多,另一方面,可能和节日因素导致2月货物提前至1月份出口有关,参考历年情况2月出口额往往为全年最低值。终端织机逐步复工,关注下游需求形势。春节后,特别是元宵节过后,终端织造厂开工率逐渐回升。当前江浙织机开机率已经恢复至 5-6 成左右。步入3月,下游逐渐进入旺季,今年旺季需求行情能否启动,值得重点关注。

棉花:基本面来看,前期国内抛储整体成交相对清淡,纺织企业购棉需求明显不足;三月起若如传闻所言将抛储部分新棉,则就意味着纺织企业能够以低于市场价1000元/吨左右的价格购入品质较高的新棉,抛储成交率或将继续上升,而棉纺企业将有更多选择空间,短期对棉花价格或有所压制;二月美国农业部棉花报告显示,2012/2013年度库存消费比为77%,中国更是达到120%,棉花供需失衡严重。总体而言,无论从宏观面还是从棉花自身基本面来看,不排除对郑棉有一定的影响。当然我们仍需关注下一年度棉花种植面积的减少幅度(中国棉花协会最新植棉意向调查,2013年全国棉农平均种植意向减少4.5%。棉花种植意向降低,如果不考虑天气因素,2013年国内棉花产量有可能降低),以及纺织服装的出口情况。

第三部分:走势预测

三月棉花走势预测:

外棉强势上涨除受外围美元下跌、股市大涨、美国继续实行宽松货币政策影响外,还与国际市场对我国即将公布新年度棉花收储政策对外棉构成较大利好有关,也不排除外商借机拉高棉价的意图。总体看,受到收储政策支持的国内高棉价在制约了国内棉花流通和消费的同时,也从另外的层面加大了纺企使用外棉的成本,削弱了我国相关企业的国际竞争力。

从国内期棉市场看,仓单稀少局面正在加剧,新政策尚未出台,多头力量仍有发挥空间,尽管产业链下游疲态依旧。因此,后市棉价将受多头拉动和可能隐现的政策弹压的双重制约之中,震荡局面有望维持。关注政策对行情的指引,灵活交易,顺势而为。

三月PTA走势预测:

二月份系统性利空打压市场,短期期价承压。加之成本端价格回落和需求偏弱,短期PTA延续弱势。不过,恐慌性下跌后市场存在修复需求,从经济数据来看,中国和美国经济整体仍然向好,企稳回升的趋势延续。后续随着国内两会召开,相关的经济政策预期或将成为市场炒作的热点。此前偏空的市场信心将会得到修复。主力合约料宽幅震荡,参考区间:7800点至8800点。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文