第一部分:2013上半年市场行情概况:

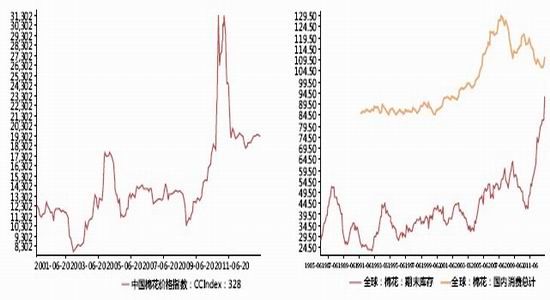

2013年上半年,对于国内棉花市场是相对低迷的半年,供应过剩,需求萎缩,全球棉花库存消费比依旧维持高位。国际棉花市场在年初却走出了一个波段性的上涨行情,美棉从年初的75美分一度涨至94美分附近,随后震荡回落80美分陷入区间震荡。郑棉受到政策面的保护,国内棉花价格运行相对平稳。

图1:中国棉花价格指数(328级) 图2:全球库存与消费

数据来源:IFIND 数据来源:IFIND

年初棉花收储工作加快进行,市场对新年度种植面积减少的预期支撑了棉花价格延续2012年末的上涨趋势,最高上冲21855元/吨,也成为上半年的最高点。随后步入二季度,由于交易所规避逼仓风险的原因,1305、1309合约分别提高保证金比例,导致棉市资金持续流出,进入窄幅区间震荡阶段。

图3:郑棉库存情况 图4:上半年期货市场资金流量图

数据来源:IFIND 数据来源:IFIND

4月初2013年棉花临时收储政策预案公布,收储价格维持20400元/吨,收储时间为2013年9月1日至2014年3月31日。笔者认为,在全球经济下滑的大背景下,国家临时收储政策虽然有效地保护了棉农利益,抑制棉花价格的短期大幅波动。但在全球一体化的今天,这一政策显然不可避免地有其负面效应,或者说是为此付出代价:首先,下游纺织企业承担了更多的价格压力;其次,中国承担了更多的全球棉花过剩压力。非市场化的调控手段最终要通过市场的不断调整以恢复正常,无非是“以时间换空间”。 2012/2013年度全球棉花期初库存约为1521万吨,其中近40%在中国,并且后市将会有更多的皮棉进入国储。所以对国储棉的处理将成为影响全球棉花价格的最关键因素。

展望2013年下半年,政策面仍将主导棉花价格的阶段性走势。临时收储政策将成为常态化的调控手段,而由于2012/2013年度的棉花大多已交国储,加上进口受配额制度的限制,下半年7月份抛储加大将成为必然,国家手中超过千万吨的储备棉将成为抑制棉花价格上行的重要压力,内盘仍须看下半年供需层面能否有所好转。受益于全球经济的缓慢复苏,下半年国际棉花价格或先于国内棉花价格启动上涨。

图5:全国棉花播种面积 图6:美国棉花期货持仓量变化

数据来源:IFIND 数据来源:IFIND

为进一步掌握2013年度棉花种植意向情况,国家棉花市场监测系统于上半年再次就全国范围棉花种植面积意向展开调查。样本取自15个省(自治区)、89个植棉县(市、团场)、4493个定点植棉信息联系户。调查结果显示,全国植棉意向面积7264.4万亩,同比减少218.7万亩,降幅2.9%,较2012年11月份的调查结果缩小3.1个百分点。随着国内种植面积下降,后市的操作可能围绕7月份抛储结束后是否开始新一轮抛售,8月份是否会有天气的炒作题材,9月份国内的新年度收储政策开始调整对价格也会起到短期的影响,到年底之前市场也会继续关注全球棉花的产量,到时候会对全球棉花的中长期供需格局产生较大影响。

第二部分:2013下半年棉花供需格局:

一、棉花供应格局

当前看来棉花供应格局基本变化不大,国内棉花主要来源于国储、印度、美国及澳大利亚,当前新棉均已下市,后期影响国内棉花市场及美棉市场供应关键的因素在于种植面积、天气因素。从全球棉花的主产区来看,国内棉农积极性遭到打击,部分棉农弃棉种粮,全国种植面积首次低于7000万亩,较上一年度减少约400万亩。

棉价低迷也同样的打击了美国农民的种植热情,但从当前数据来看,美棉整体种植面积减少于预期的18.6%,2012年度中国进口棉中印棉占比最高,得益于其低廉的种植成本与人力成本印棉种植面积将在2013年大幅增加。总体看来,全球种植面积将在2013年度减少,但是随着科技的进步与发展,亩产的提高也能弥补棉花种植面积减少带来的缺口。总体来看,全球棉花种植面积减少已基本成为定局,但是产量可能呈现与去年持平或略减态势。3月底结束的2012年度棉花收储工作累计成交6506260吨,其中新疆成交2549800吨,内地成交2229510吨,骨干企业累计竞拍成交1726950吨(实际到库数量以最终公布数据为准),将全国总产量的九成棉花纳入库中,导致国内棉花现货供应紧张。

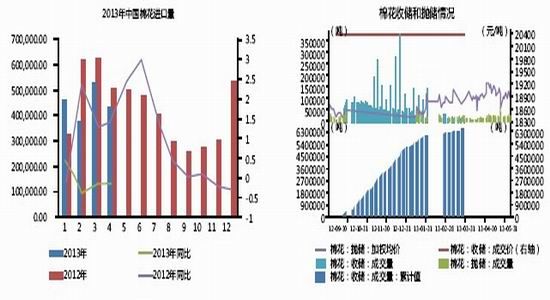

图7:中国棉花进口量 图8:棉花收储和抛储情况

数据来源:Wind 数据来源:Wind

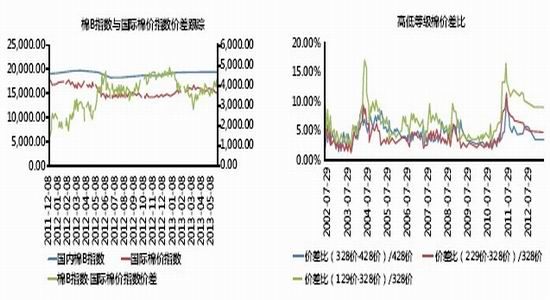

图9:价差跟踪 图10:高低等级棉价差比

数据来源:Wind 数据来源:Wind

收储会继续有效平稳运行,2012年度新棉收储工作在2013年度前期得以有效的落实,2012年度符合收储要求的新棉悉数纳入国储库中。国储以高于市场价的价格面向市场收储,从而导致现货市场缺货,由于现货市场缺乏可流通的棉花制作郑棉仓单,导致郑棉缺乏仓单,在2013年1月及4月诱发了逼仓行情,郑棉大幅飙升。

为了保证用棉企业的正常运转,国储由4月起开始面向纺织企业投放储备棉。并且向大中型纺企发放了89.4万吨关税内配额以及按1:3的比例向纺企发放进口配额以缓解纺企的用棉需求及成本困境。国家在为保护棉农种植意愿的情况下,以20400元/吨的价格不限量的进行收储;为缓解高棉价带来的纺织企业困境,面向纺企以19600元/吨(折328)左右的价格大量投放储备棉。当前背景下,郑棉沦为政策市市场的起伏与政策相关度紧密,但下半年可能改变当前的收抛储政策,改为对棉农进行直补,国内棉花有望找回其市场活性并重新回到以供需为主导的市场中。

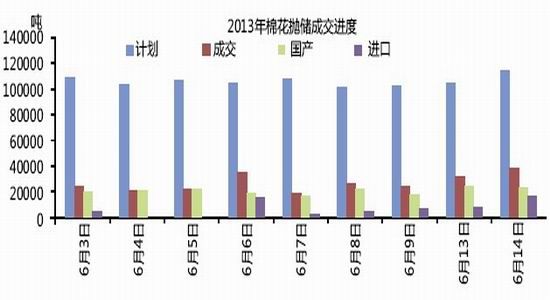

图11:棉花抛储成交进度

数据来源:中国粮油商务网

为满足纺企用棉需求,国储于1月初面向纺企进行抛储,截止至6月17日,累计推出800万吨,实际成交218.78万吨,总成交比例为27.34%。预计面向市场共计投放450万吨储备棉。同时4月发放的89.4万吨关税内配额也缓解了部分纺企的用棉需要,同时对参与抛储竞拍的企业按3:1的比例下发滑准配额构成了国内棉花主要的供应渠道。当国内棉花存量可观,国内库存消费比高达120%,同时拉高了国际的库存消费比。

图12:期现价格走势对比图 图13:328价格指数与滑准税外棉价差

数据来源:IFIND 数据来源:IFIND

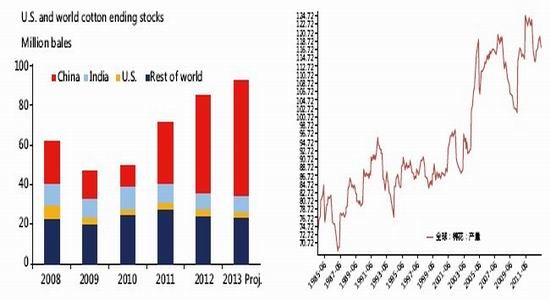

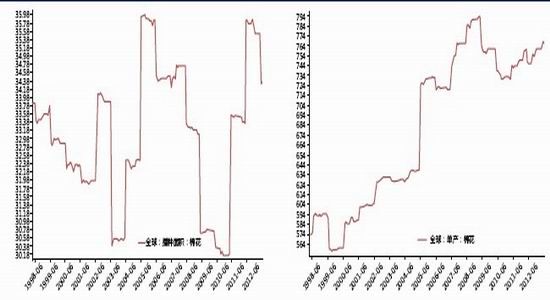

美国农业部最新的2013/14棉花预测显示,全球棉花库存预期连续第四年增加,达到历史新高。2013/14世界期末库存现在预计为9250万包,较2012/13提高9%(或者接近760万包)。由于世界产量大于消费量,因此,全球棉花库存在过去几年大幅增加。近几年棉花价格相对较高,鼓励了棉花生产,但同时,不鼓励纺织厂的棉花用量。自2011/12年以来,全球棉花库存就一直在增加,主要在中国,中国的国家收储有效地将大量吸收市场上的棉花,支持了棉花价格。到2012/13年底,中国库存估计5000万包,或者是全球库存的大约59%。2013/14年,最新的预测显示,中国的棉花库存可能扩大,到年底达到大约5900万包,或者是全球棉花库存总量的64%。6月份,美国农业部将2013年棉花产量下调至1350万包(低于5月的1400万包),因为西南部地区持续干旱,放弃面积预计扩大。最新的产量预测远远低于2012年的1730万包,这将是四年中最低产量。目前估计种植面积大约是1000万英亩,这个数字将在美国农业部6月28日发布的面积报告更新。这份报告包括到6月初的实际种植面积,以及对尚待播种棉花的预估。截至6月9日88%的预期棉花种植面积已经播种,低于去年(95%)和5年平均播种进度(92%)。同样,作物长势也滞后,6%的棉花现蕾,相比之下,去年是18%,5年平均现蕾率为11%。

图14:美国和世界棉花期末库存 图15:美国农业部棉花产量

数据来源:IFIND 数据来源:IFIND

基于目前的预测,美国棉花收获面积预计810万英亩,意味着放弃率为19%。去年最终放弃率达到24%。从历史角度看,大部分棉田的放弃发生在西南部地区(得克萨斯州,俄克拉荷马州和堪萨斯州)。西南部连续第三年干旱,今年当地的放弃面积预期再次占美国总体放弃面积的最大比例。目前预计西南部2013年的放弃率是32%;而最新的预测高于10年平均25%的放弃率,这大约是2011年放弃率的一半。

世界2013/14棉花产量预计较上年减少3%,至1.172亿包,个别主要产棉国产量预期相对提高,但小于中国和美国的产量减少。巴西和澳大利亚产量预计分别为450万包和700 万包,分别较上年提高5%和21%。2013/14印度和巴基斯坦产量分别为2700万包和950万包,分别较上年提高2%。中国2013/14年产量预计较上年减少2%,至3400万包。美国预计在 2013/14年生产1350万包,较上年减少22%。全球2013/14 收获面积预计3390万公顷,较上年缩小1%,世界收获面积连续两年下降。自2010年以来,世界市场价格疲软,是导致收获面积减少的主要原因。世界2013/14棉花单产预计750公斤/公顷。

图16:全球棉花播种面积 图17: 全球棉花单产

数据来源:IFIND 数据来源:IFIND

2013/14世界纺织厂用量预计1.102亿包,较上年提高 2%。印度和巴基斯坦预计分别在 2013/14年消耗2330万包和1200万包,分别较上年提高2%和4%。孟加拉国和越南预计在 2013/14年分别消耗380 万包和250 万包,分别较上年增加 2%和11%。南亚和东南亚纺织厂用量预计增加,中国的纱线需求对他们提供了支持,中国政府收储政策的价格支持制约了国内纺纱的收益性。

2013/14全球库存预计创9250万包新高,较上年增加 9%。期末库存预期大幅增加,因为世界产量连续第三年大于世界消费量,以及2013/14全球棉花贸易预计下降。由于目前政府执行的国家储备棉收储政策,中国将占预期的全球库存的64%(5890万包)。较上年减少6%和15%,至720万保和120万包。2013/14美国期末库存预计260万包,较上年减少28%,为近年来的最低水平之一。

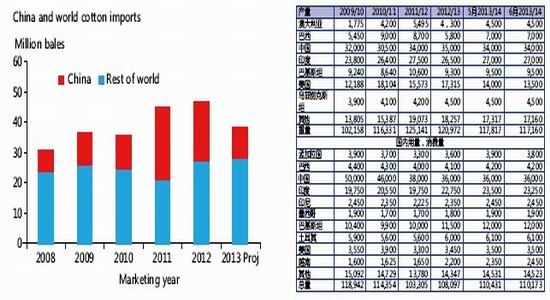

图18:中国和世界棉花进口 图19:部分国家产量、用量及消费量(千包)

数据来源:IFIND 数据来源:生意社

全球2013/14棉花进口预计3840万包,较上年减少18%,因为墨西哥、巴基斯坦、土耳其和越南进口小幅提高,但中国进口减少幅度更大。墨西哥预计在2013/14进口120万包棉花,较上年提高20%。巴基斯坦牛和越南预计在2013/14分别进口300万包和250万包,分别较上年提高11%和9%。土耳其2013/14预计进口400万包,较上年增加 8%。中国是世界最大的棉花进口国家,预计在2013/14进口1100万包,较上年减少45%(900万包);中国进口大幅下降的主要原因是预期世界出口货源有限。中国2013/14 棉花进口预期减少,将降低中国在世界进口中的比例,至29%,相比之下,上年中国占全球贸易的比例是43%。 2013/14主要出口国家的出口预计减少。澳大利亚和巴西预计在2013/14分别出口420万包和260万包,分别较上年减少26%和42%;这些减少的主要原因是,预计年初库存下降。希腊和印度预计分别在2013/14出口925,000包和570万包,分别较上年减少25%和21%。美国,世界最大的棉花出口国家,预计在2013/14出口1100万包,较上年减少19%。

二、棉花需求格局

受制于高企的棉花现货价格,以及单一的购买途径,国内纺织企业长期面临订单流失、成本居高不下的问题,同时在内外需求上涨无力的情况下,中低端棉制品订单流向东南亚等国。但随着国内外棉花价差的缩小,我国仍具备较强的生产优势,订单回流也仍可期。

国内需求主要受到几方面影响:

国内棉花的收储价让国内棉花价格维持在高位运行,加之人民币升值打击了我国以出品为主导型的纺织企业需求,低端产品订单逐步向越南等国转移。但高端产品有着较高的附加值与技术要求,短时期内高端订单优势仍在。国内订单一定程度上取决于内外棉价差的缩小,如若后期价差收窄,订单回流将趋于明显。另外,纺织企业出口转内销的行业转变以及给中小企业减税、加大补贴力度等政策均能对棉纺企业起到保护。最后,棉花高企的价格让化纤的优势得以加强,全球范围内化纤产能的扩张在今后将会对棉花市场造成巨大的影响,对于可替代的商品,成本的相对平衡才是需求的关系平衡的基础,随着棉纺纱与化纤纱价差的扩大、原油价格的高企,化纤成为今后棉花最大的替代品。如若国内棉价持续高涨,国内的低端棉产品将会逐步丧失竞争力。

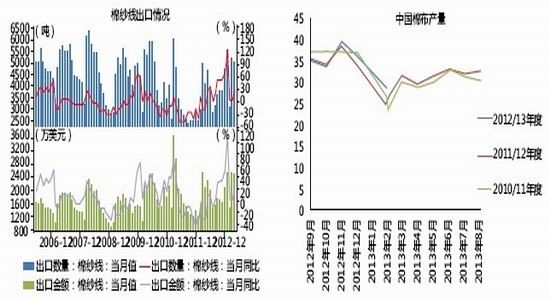

图20:棉纱线出口情况 图21:中国棉布产量

数据来源:WIND 数据来源:WIND

从下半年看,全球消费市场大幅缩水,欧美国家纺织品进口订单出现大量减少国内纺织行业受到了巨大的影响。而中国经济预计未来如果没有更大幅度的改革,长期经济增速继续下滑将会是一个不可逆转的趋势,虽然中国新任领导集体希望能够进一步改革目前的现状,通过“实干”推动经济继续保持高速增长,但是从长期的历史经验看,经济转型将会花费比较长的时间,同时改革也会十分困难,存在的不确定性还是很大的。那么保守预期,未来中国经济将会失去高速增长的动力,维持比较温和的增长。除此之外,由于收储导致的国内高棉价,也会继续影响纺织行业的发展,造成纺织行业成本高企,产品竞争能力下降。这也给需求的复苏带来了不小的压力,尤其是导致不少海外订单外流。由于未来棉花收储还要进行,那么纺织行业将会继续处于高成本、低需求的压力下,那么其工业增加值的增速重回15%以上将会异常艰难,可能会花费比较长的时间。因此,下半年棉花的需求可能不会有太大的增长,甚至高棉价可能导致需求继续萎缩。

从上年四季度开始,我国纺织服装出口有所转暖。2013年上半年延续回暖态势,出口额连续几个月实现两位数增长。今年出口金额的大幅回升主要得益于出口数量的大幅增长。以棉纱线为例,前四个月,棉纱线出口金额同比增长25.7%,出口数量同比增长30.9%,上年同期同比下降17.7%;出口单价同比下降3.98%,降幅同比大幅减缓,环比小幅减缓。随着出口的持续复苏,我国纺织服装出口有望量价齐升。 出口实现大幅增长的原因是由于上年基数低,低基数效应逐步显现。从中长期来看,如果世界经济复苏进程持续推进,则棉花消费量有望得到持续提升,外棉价格上升空间将被打开。但因目前全球棉花库存消费比已达高位,短期外棉价格上行压力较大。而未来国内棉价在收储政策和抛储量的调节下总体趋于稳定,下半年内外棉价差维持高位震荡。内外棉价差缩小将直接利好棉纺织和印染行业。价差缩小有利于减少出口成本压力,有利于毛利率的提升。一季度,受益于出口回暖以及内外棉价差收窄,棉纺织业和印染业率先复苏。

第三部分:下半年棉花期货走势展望:

展望2013年下半年,政策面仍将主导棉花价格的阶段性走势。临时收储政策将成为常态化的调控手段,而由于2012/2013年度的棉花大多已交国储,加上进口受配额制度的限制,下半年7月份抛储加大将成为必然,国家手中超过千万吨的储备棉将成为抑制棉花价格上行的重要压力,内盘仍须看下半年供需层面能否有所好转。受益于全球经济的缓慢复苏,下半年国际棉花价格或先于国内棉花价格启动上涨。

2013年下半年棉花收储可能出现类似2012年度的收储,现货和期货市场价格区间将主要以低于收储价格20400为主,收储会放量。结合2012年和2013年度的实际情况和2013、2014的棉花市场预判,笔者认为,与上年度相同,收储对13、14年度的新棉支撑同样非常强劲,且19400元/吨-19800元/将成为2013、14年度棉花现货价格的政策性底部。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文