第一部分 行情回顾

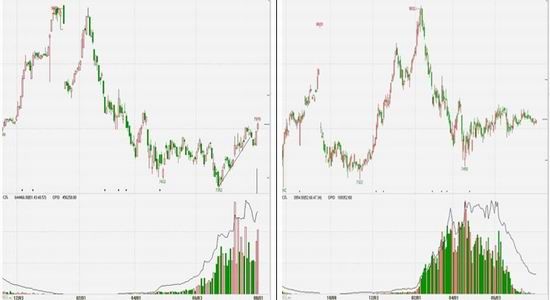

7月份,PTA期货1401合约以上涨趋势为主,在6月26日创出新低7352后一路小奔上涨,月内高点7932。而1309合约走势相对较弱,月内大部分时间以下跌为主,多空主力已从1309合约移师1401合约。

图1:PTA1401合约走势图 图2:PTA1309合约走势图

数据来源:文华财经 数据来源:文华财经

第二部分 宏观消息、数据点评

1、7月份,我国的制造业经理指数(PMI)为50.3%,比6月份微升0.2个百分点。7月PMI预期值为49.8%,前值为50.1%。其中,新订单指数为50.6%,比6月份上升0.2个百分点,但是仍位于临界点以上。反映制造业外贸情况的新出口订单指数和进口指数分别为49.0%和48.4%,分别比6月份回升1.3和0.5个百分点,均位于临界点以下。

7月24日公布的我国7月汇丰PMI预览值为47.7,创下近11个月来新低,尤其是新订单增长迟滞。上月该数据终值为48.2,连续数月在荣枯线50以下。

据国家统计局统计,上半年全国规模以上工业增加值同比增9.3%,增速比一季度回落0.2个百分点;前五月规模以上工业企业实现利润同比增12.3%,企业效益呈现恢复性回升。

PMI是经济运行的先行指标。新订单指数和外贸指数数据仍处于荣枯线以下、汇丰PMI大幅回落等表明我国当前经济形势确实不容乐观。值得我们关注的一点是,和中国官方公布的PMI相比,汇丰PMI样本更多地侧重中小企业。预示着未来一段时间,为数众多的中小企业需要更多努力度过困境。

2、7月15日,国家统计局公布我国上半年经济数据。据初步核算,上半年国内生产总值248009亿元,按可比价格计算,同比增长7.6%。其中,一季度增长7.7%,二季度增长7.5%。分产业看,第一产业增加值18622亿元,增长3.0%;第二产业增加值117037亿元,增长7.6%;第三产业增加值112350亿元,增长8.3%。从环比看,二季度国内生产总值增长1.7%。

上半年我国的经济数据整体符合市场预期。只要GDP增速不低于7%,国家将以调整经济结构为重点。下半年,国家经济政策仍以微调为主,可能不会出台大规模刺激性政策。目前来看,除了进出口贸易数据让人失望以外,其他数据都可接受。不过,商务部已经表示正在会同有关部门研究促进出口的相关政策,短期内有望出台。

3、关注埃及军事政变。埃及军方将民选总统穆尔西废黜,造成埃及国内动荡。7月13日,埃及临时政府宣布对穆尔西进行刑事调查。检察部门将调查针对穆尔西的检举,涉及间谍行为、煽动暴力和造成国家经济崩溃。目前,穆斯林兄弟会和临时政府的支持者之间冲突不断,国内和解进程受阻。

埃及是中东具有重要地缘政治影响力的国家,受埃及局势影响,利比亚、叙利亚、伊拉克、突尼斯等多国局势也动荡不安,示威游行冲突不断。中东局势变数增多,稍有不慎或发生大规模动乱。

4、美国联邦储备理事会(FED)7月31日称,美国经济继续复苏但仍需要支持,短期内将继续执行每月购买850亿美元公债和抵押贷款支持证券(MBS)的计划,以提振仍受联邦预算收紧和海外增长疲弱拖累的经济。

7月美国制造业PMI为55.4,高于6月的50.9,为2011年6月以来最高。订单、生产和雇用等分项指标均较前月大幅上升。制造业是本轮美国经济复苏中的亮点。

7月欧元区制造业PMI终值50.3,为2011年7月以来首次向上突破50这一荣枯分水岭。欧元区7月制造业PMI产出指数终值突破50荣枯分水岭并升至52.3,创下25个月以来最高水平。

第三部分 基本面分析

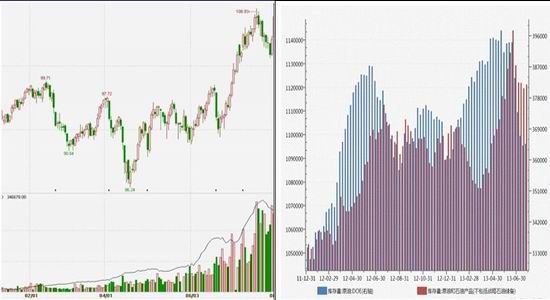

图3:美原油1309合约走势图 图4:美原油及石油产品库存量

数据来源:文华财经 数据来源:Wind,华联期货研究所

7月份多数大宗商品跌跌不休,而国际原油价格却一枝独秀。尽管现在出现小幅回调,但依然处于高位运行。出于以下几方面的原因,笔者认为原油价格难以快速回落:

首先,中东地区局势动荡加剧,或刺激原油价格上扬。埃及局势紧张加剧,穆斯林兄弟会和临时政府的支持者之间冲突不断,国内和解进程受阻。受埃及局势影响,利比亚、叙利亚、伊拉克、突尼斯等多国局势也动荡不安,示威游行冲突不断。中东局势变数增多,稍有不慎或发生大规模动乱。中东作为世界石油的主要供应地区,其局势的任何不利变化都将刺激国际原油脆弱的神经。

其次,美国原油库存持续减少,经济复苏向好。据美国能源资料协会(EIA)的数据,6、7月份美原油库存四周连续下降1035万桶、984万桶、609万桶、280万桶,四周累计减少近3000万桶(截至7月19日当周),最新一周增加30万桶(截止7月26日当周)。近期公布的美国经济数据好于市场预期,经济复苏向好提振美国对原油的需求前景;此外,美国夏季驾车增多等因素也增加了对原油的需求。当前,美国原油库存处于相对低位,原油和石油产品整体库存高位回落。此前,EIA在7月份的月度报告中上调了今年全球原油消费及油价预测,EIA预计今年全球日原油消费将达9005万桶,上月预测数字9003万桶;明年日消费将达9129万桶,上月预测为9122万桶。英国咨询机构Oil Movements表示,在截至8月17日的四周内,未计入安哥拉和厄瓜多尔的石油输出国组织(OPEC)日均海运石油出口料将减少49万桶。

最后,宽松的世界货币政策环境。7月召开的G20峰会在公报中表示,继续支持实施宽松货币政策,以帮助经济复苏。7月日本执政联盟也在选举中取得参议院控制权,有利于安倍推行其倡导的宽松货币政策。美国联邦储备理事会(FED/美联储)7月31日称,美国经济继续复苏但仍需要支持,短期内将继续执行每月购买850亿美元公债和抵押贷款支持证券(MBS)的计划,以提振仍受联邦预算收紧和海外增长疲弱拖累的经济。

当前世界原油供需关系、货币政策环境以及全球经济复苏前景,都将对原油价格构成支撑,预计原油价格将高位震荡。

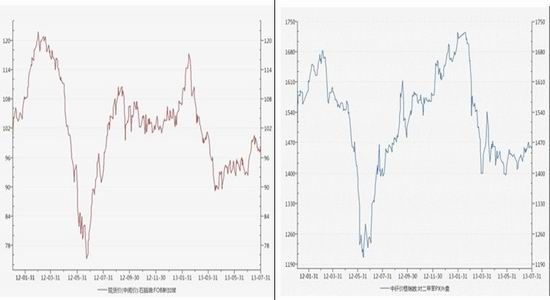

图5:石脑油现货价格走势图(新加坡) 图6:PX现货价格走势图(外盘)

数据来源:Wind,华联期货研究所 数据来源:Wind,华联期货研究所

7月份,石脑油价格先是有一个快速的上涨过程,紧接着是连续的调整,走势跟随国际原油价格。交易商称亚洲8月份可能获得来自欧洲、地中海地区和美国的120万吨石脑油船货,石脑油价格短期承压。

和石脑油相比,PX价格则是稳步上涨。中石化华东、华北、华中销售公司8月份PX执行挂牌价10700元/吨,7月份挂牌执行价为10550元/吨,7月份结算价为10600元/吨。JX、埃克森美孚、出光兴产敲定PX 8月份ACP价格为1440美元/吨。未来一段时间,PX供应整体偏紧,价格或将继续走强。据统计,6月份对我国PX进口总量为64.64万吨,较5月份进口量减少4.15万吨;6月出口量为2.08万吨,较5月份出口量增加0.69万吨。

原油作为石化产业源头对下游产品的价格传导需要一个过程,而当前这种传导还在起始阶段。所以,从PTA上游产业原油→石脑油→PX分析看,上游产品价格走强提升PTA成本重心,对其价格形成较强支撑。

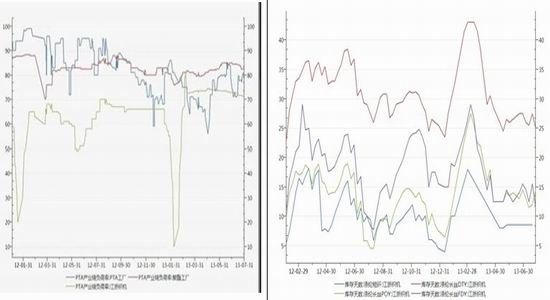

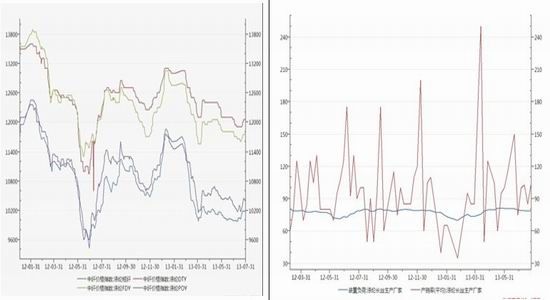

图7:PTA产业链开工率 图8:涤纶短纤、涤纶长丝工厂库存天数

数据来源:Wind,华联期货研究所 数据来源:Wind,华联期货研究所

7月份,PTA生产厂商动态利润持续为负,加大限产保价力度。按中石化销售公司7月PX挂牌价10550元/吨来算PTA成本在8110元/吨附近,按1461-1462美元/吨CFR中国来算(人民币汇率按6.14),PTA成本在8210元/吨附近,而目前PTA现货价格重心在7800元/吨附近,动态利润为-300元到-400元/吨左右。PTA厂商生产积极性不高,7、8月份计划停车检修的装置较多,甚至部分前期检修完成的厂商推迟重启开车时间。据不完全统计,7、8月份计划停车检修的厂家有福建佳龙石化60万吨产能、BP珠海50万吨产能、大1连恒力石化220万吨产能、棍同嘉兴石化150万吨产能、上海亚东石化75万吨产能、远东石化60万吨产能、大1连逸盛300万吨产能、辽阳石化80万吨产能等。另外,扬子石化PX产能35万吨装置技改停车,年底重启;扬子石化PX产能85万吨装置7月停机1个月检修。生产厂商的这些举动虽不足以改变PTA当前的困局,但短期内有助于缓解市场上PTA供给压力。

预计 8 月份 PTA 装置开工率仍维持在 70%-80%区间。目前聚酯工厂开工较高80%-85%,后期或能维持80%以上。

图9:涤纶长丝、短纤价格走势 图10:涤纶长丝工厂产销率及负荷率

数据来源:Wind,华联期货研究所 数据来源:Wind,华联期货研究所

7月份,国内涤纶长丝市场行情表现为弱势运行,月内先降后升,成交量清淡。涤纶长丝企业产销率水平与前期基本持平。下游织造企业的开机率有所下滑,下游需求疲弱,对涤纶长丝的需求以刚需接货为主。在成本支撑下,预计后期涤纶长丝价格偏强震荡。

第四部分 后市展望与操作建议

国家促进外贸政策短期出台,PTA下游需求有望改善。商务部正会同国务院有关部门研究支持外贸措施,这些措施的出台会对PTA下游纺织服装业的境况改善起到促进作用。另外,财政部建设司7月22日表示,将适度提高船舶、纺织业附加值较高产品的出口退税率,以降低企业成本。纺织服装业是我国的重要出口产业,近期出台的扶持外贸政策将有利于PTA下游产业发展。

PTA产业链当前是上热下冷的格局,在下游需求基本稳定并且短期难有明显改观的情况下,上游产品价格变化将是影响PTA行情的最重要因素。8月份,PTA在供需结构方面存在利好因素。现在是纺织服装业传统淡季,9、10月份旺季预期也将部分提振PTA价格。从上面的综合分析笔者认为,PTA成本重心将逐步上移,带动PTA价格震荡上涨。操作上,建议1401合约多单中线持有。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文