棉花经历了长达4年的熊市之旅,郑棉指数从最高价33692元/吨下跌到最低12390元/吨,幅度超过63%;从内外棉价差最高超过6000元/吨,到目前进口棉含税后基本平水。目前外棉强势反弹,同时郑棉也在缓慢抬高重心,那么市场上有很多人疑问,是不是棉花已经到底了?是否可以多单跟进了?下文笔者就棉花主要影响因素分析一二,供投资者参考。

1. 国家严格控制进口棉数量,国内消费将自给自足

2015年国务院印发的中央一号文件《关于加大改革创新力度加快农业现代化建设的若干意见》,内容中提到了“完善粮食、棉花、食糖等重要农产品进出口和关税配额管理,严格执行棉花滑准税政策。严厉打击农产品走私行为....。。”。可见文件中关于棉花进口方面的政策导向非常清晰:首先,进口棉控制从严。相关部门已经在多个场合明确表示,2015年棉花进口配额原则上仅发放89.4万吨WTO[微博](世界贸易组织[微博])承诺的关税内配额,不再增发滑准税配额。也就是说,就算国外棉花价格很低,由于配额数量有限,很难入关,尤其是低等级的棉花如印度棉,国内消费将主要定格在国产棉上,在棉花上市期以当季新棉为主,在青黄不接期以储备棉抛售为主。新棉成本普遍在13000元/吨以上,后期储备棉抛售价格预计也不会低于15000元/吨,因此,从这个角度来看,后期棉价几乎没有继续下跌的空间。其次,严厉打击走私行为。自2014年1月起,海关开展了打击农产品走私“绿风”专项行动,棉花为专项行动打击的走私重点商品之一,2015年中央一号文件中再次提及这一点,可见国家对于走私行为的严厉打击,不正规渠道入关的商品数量将越来越少。因此,总体来看,2015年进口棉对国产棉的威胁不大,国内消费将自给自足,因此国内棉花成本以及后期储备棉抛售价格都将成为市场价格的导向。

2、纺织业回暖速度缓慢,但需求将逐渐好转

海关总署公布的数据显示, 2015年1月,按人民币计价,中国纺织品服装出口出现大幅下降,降幅达两位数,超过全国外贸整体出口平均值。具体来看,1月,中国纺织品服装出口总额1563.4亿元同比下降10.6%。其中纺织品出口594.8亿元,下降7.6%;服装出口968.6亿元,下降12.4%。可见,国内纺织服装行业仍然处于水深火热之中, 2015年出口形势仍然不尽乐观,增速或将持续放缓。一方面,国际市场需求回暖但份额仍会下降;另一方面,成本位于高位,国际竞争压力加大,尤其是在外部环境依旧严峻的背景下。短期来看,年前市场普遍预期的补库需求并不如预期般强烈,纺织企业因为资金的限制以及对未来棉价的担忧,并未补充太多库存。年后随着企业开工以及后期上半年需求旺季的来临,企业将继续进行补库,预计市场成交将有所好转,棉花市场整体情况将好于年前。另外,棉花与替代品的价差缩小,替代需求减少,棉花下游需求量会逐渐加大。因此,总体来看,棉花需求将逐渐好转。

3、基金看多情绪升温,ICE期棉缓慢抬高价格重心

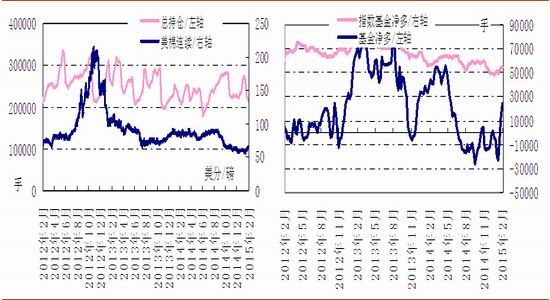

如下图,截止2月17日,CFTC棉花总持仓为217037手,较上月同期锐减46981手,减少的头寸主要来自非商业空头头寸,这表明看空资金开始离场,同时套利头寸也减少;相反非商业多头头寸增加,指数基金和基金净多也增加,可见前期市场的看空氛围已经转变。另外,03合约交割在即,市场炒作可交割资源的稀缺性导致ICE合约整体呈现近强远弱的特点,预计3月份ICE期棉还将继续上行。

图1:基金总持仓继续大幅下降 图2:CFTC 基金净多大幅回升

资料来源: 华安期货行业研究中心;CFTC 资料来源: 华安期货行业研究中心;CFTC

另外,2月20日USDA(美国农业部)2015年农业展望论坛对2015/16年度美棉和全球棉花供需情况进行了预测:2015/16年度美棉种植面积预期为970万英亩,同比减少12%。按照收获面积840万英亩(绝收率13.4%),单产800磅/英亩计算,预期总产1400万包(305万吨),同比约减少13%。对于美国而言,新年度棉花产业将呈现产量减少,消费增加的格局,整体看美棉内部因素趋于改善。然,美国棉花主要用于出口,外围消费大国中国和印度依然面临国内消费低迷,库存高企的压力,将持续对美棉造成压力,预计美棉出口量或有小幅下降。综合来看,虽然美棉出口前景不如前两年乐观,但是美国棉花质量优良,仍然是市场追捧的对象。目前ICE期棉已经处于种植成本附近,在基本面情况不断改善的背景下,下方空间不大,后期易涨难跌,期价筑底回升的概率大。

4、货币政策愈显宽松,稳增长是主基调

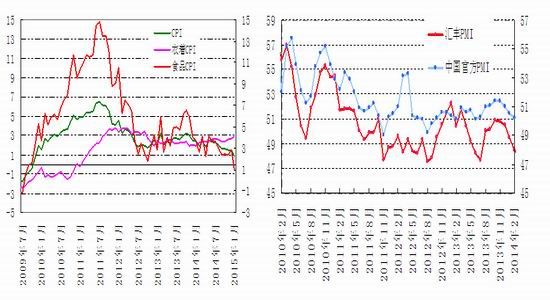

央行[微博]决定自2月5日起下调金融机构人民币存款准备金率0.5个百分点,由此大型金融机构将由之前的20%降低至19.5%,中小金融机构将由之前的16.50%降低至16%,同时对城商行、农商行等机构定向降准,初步测算释放流动性近7000亿元。此次降准的意图是欲通过流动性的充裕度上升来引导利率的下行,特别是当前在纺织服装、钢铁、化工等实体企业普遍面临资金周转困难的情况下,将缓解企业“贷款难贷款贵”的问题,也是国家通过货币政策调控来促进实体经济发展的积极举措。2014年国家GDP增幅创下24年新低,显示国家经济下行压力增大,为了稳增长必然要出台更多的措施以保经济稳增长。在CPI稳定的背景下,后期货币政策有望进一步宽松,市场流动性将进一步宽裕。

图3: CPI同比下降 图4:官方和汇丰制造业PMI继续双双下跌

资料来源:华安期货行业研究中心,Wind 资料来源:华安期货行业研究中心,Wind

后市简评

国际市场,美棉种植面积同比大幅下降,预计新棉产量下降幅度超过10%,而且消费量预计上升,美棉内部环境逐渐改善,目前期价位于成本价附近,继续下跌的空间不大,预计后期将逐渐抬高价格重心。国内方面,市场仍然长期面临供大于求的状况,但绝大部分库存仍然留在国储库,市场流通的是新棉,在国储库短期不放储、以及进口棉配额控制从严的背景下,外加成本支撑,棉价下跌动能不足。从需求上来看,3、4月份是国内的纺织旺季,需求将逐渐好转。综合来看,棉价后期易涨难跌。期货市场,目前郑棉已经突破了前期盘整了数月的震荡区间,前期多单仍可持有,逢低多单仍可入场。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文