ЁЁЁЁЁЊЁЊ2015 Фъ2 дТУоЛЈ(13210, 20.00, 0.15%)ЪаГЁеЙЭћ

ЁЁЁЁФкШнЬсвЊЃК

ЁЁЁЁ1. 2015 ФъУоЛЈжжжВвтЯђМЬајЯТНЕЃЌФкЕигШЩѕЁЃ

ЁЁЁЁ2. ДЂБИУоДІРэАьЗЈцЉцЉРДГйЃЌИпПтДцГЩЮЊЪаГЁЩЯЗНРћНЃЁЃ

ЁЁЁЁ3. ХфЖюПижЦДгбЯЃЌУоЛЈНјПкЪ§СПМЬајЛиТфЁЃ

ЁЁЁЁ4. ЯТгЮПтДцИцМБЃЌНкЧАЗФЦѓНЋгРДаЁЙцФЃВЙПташЧѓЁЃ

ЁЁЁЁ5. CPI ЮТКЭЩЯеЧЃЌОМУЯТааЧїЛКЁЃ

ЁЁЁЁ6. ЛљН№ПДЖрЧщаїЯТНЕЃЌУРУоНЋМЬаје№ЕДбАЕзЁЃ

ЁЁЁЁ7. ДщКЯЪаГЁКЭЦкЛѕЪаГЁДцдкЦЗМЖжЪСПЬзРћЛњЛсЁЃ

ЁЁЁЁКѓЪаеЙЭћЃК

ЁЁЁЁжаГЄЦкРДПДЃЌжаЙњХфЖюеўВпЪеНєвдМАУРдЊвЛТЗЩЯеЧЖМИјУРУоЪЉМгОоДѓЕФбЙСІЃЌОЁЙмЖЬЦкУРУожмЖШЯњЪлБЈИцСЌСЌНаКУЃЌICE ЦкУоЛЙЪЧВЛЕабЙСІЖјЯТааЁЃДгзЪН№УцРДПДЃЌУРУозмГжВжвдМАCFTC ЛљН№змГжВждіМгБэУїзЪН№ЗжЦчМгДѓЃЌЖјЛљН№ЖрЭЗЭЗДчМѕГжАЕЪОПДЖрЧщаїЯТНЕЃЌвђДЫзмЬхЩЯРДПДЃЌУРУоЛђШдНЋШѕЪЦе№ЕДбАЕзЃЌЙизЂ55 УРЗжЕФжЇГХЁЃ

ЁЁЁЁЙњФкЗНУцЃЌ2014 ФъЖШУоЛЈЪеЙКМгЙЄНгНќЮВЩљЃЌГЌЙ§620 ЭђЖжЕФаТУоНЋНјШыЪаГЁСїЭЈЃЌЮЊСЫБЃжЄаТУоФмБЛЪаГЁЯћЛЏЃЌдЄМЦЙњМвдк4 дТЗнжЎЧАХзЪлДЂБИУоЕФИХТЪВЛДѓЃЌЖјЧвОЭЫуЪЧХзДЂЃЌМлИёЕЭгк16000 дЊ/ЖжвВМИКѕВЛПЩФмЃЌЗДЖјЛсЬЇИпЪаГЁМлИёЃЛФПЧАЗФЦѓЦеБщДІгкЕЭПтДцзДЬЌЃЌНкЧАНЋНјаааЁЙцФЃВЙПтЃЌгаРћгкЮЌГжМлИёЕФЮШЖЈЃЛУПФъЖўШ§дТЗнвВЪЧЪаГЁГДзїаТФъЖШжВУоУцЛ§ЕФДАПкЪБЦкЁЃзлЩЯЫљЪіЃЌжЃУоФПЧАЕФЮЛжУЯђЯТПеМфВЛДѓЃЌЕЋЯђЩЯвВВЛЛсгаЬЋДѓЕФааЧщЃЌдЄМЦНкЧАЧјМфЦЋЧПе№ЕДЮЊжїЁЃжиЕуЙизЂДщКЯЪаГЁКЭЦкЛѕЪаГЁЕФВжЕЅЬзРћЛњЛсЁЃ

ЁЁЁЁвЛ 1 дТааЧщЛиЙЫгыЗжЮі

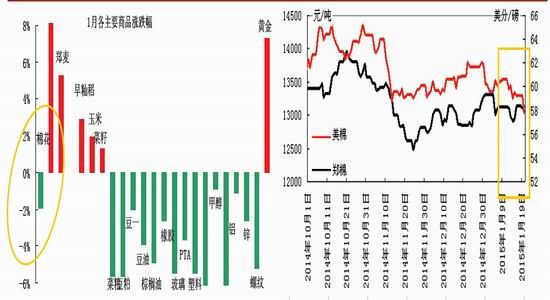

ЁЁЁЁНижЙ1 дТ26 ШеЃЌШчЭМ1 ЫљЪОЪЧЙњФкЩЬЦЗЪаГЁжївЊЦЗжжЕФдТЖШеЧЕјЗљЃЌПЩвдПДГі1 дТЗнЩЬЦЗЕјЖреЧЩйЃЌдкУРдЊЗшПёЩЯеЧЕФБГОАЯТЃЌГ§СЫЛЦН№етИіБмЯеЙІФмЕФЦЗжжЩЯеЧжЎЭтЃЌЦфЫћЩЯеЧЦЗжжОљДѓЗљЯТЕјЃЌГ§СЫХЉВњЦЗАхПщЃЌЦфжаСИЪГАхПщЦееЧЃЌЦфДЮАзЬЧ(5118, 6.00, 0.12%)еЧЗљПЩЙлЁЃЖдгкУоЛЈЖјбдЃЌ1 дТЗнЕјЗљНќ2%ЃЌЕЋжаГЄЦкЧїЪЦРДПДЃЌУоЛЈЛЙЪЧДІгкЧјМфе№ЕДЪаЃЌЕЋУРУодкУРдЊЗшПёЩЯеЧЕФБГОАЯТЃЌЕјЗљНЯДѓЃЌЙизЂ55 УРЗжЕФжЇГХЁЃ

ЁЁЁЁЭМ1ЃК1 дТЙњФкжївЊЩЬЦЗеЧЕјЗљвЛРР (НижЙ1 дТ26 Ше) ЭМ2ЃК1 дТУоЛЈзпЪЦЭтШѕФкЧП

ЁЁЁЁзЪСЯРДдДЃК ЛЊАВЦкЛѕаавЕбаОПжааФЃЛЮФЛЊВЦО зЪСЯРДдДЃК ЛЊАВЦкЛѕаавЕбаОПжааФЃЛЮФЛЊВЦО

ЁЁЁЁЖў ЛљБОУцживЊгАЯьвђЫиЗжЮі

ЁЁЁЁ2.1 2015 ФъУоЛЈжжжВвтЯђМЬајЯТНЕЃЌФкЕигШЩѕ

ЁЁЁЁ2014 ФъУоЛЈВЩЪевбОНсЪјЃЌУоХЉвбОПЊЪМАВХХ2015 ФъУоЛЈжжжВЃЌЭљФъДг10 дТЗнПЊЪМаТНЎУоХЉвбОПЊЪМЙКТђУожжМАХЉзЪВњЦЗЃЌЕЋНёФъЦеБщЭЦГйЁЃИљОнжаЙњУоЛЈаХЯЂЭјЕФШЋУцЕїВщНсЙћЯдЪОЃЌ2015 ФъФкЕиМАаТНЎУоХЉОљБэЪОНЋЯТЕїжжжВУцЛ§ЃЌдЄМЦШЋЙњдк5240 ЭђФЖЃЌЭЌБШНЕЗљ16%ЃЌдЄМЦзмВњ580 ЭђЖжЃЌЭЌБШНЕЗљ9%ЃЛЦфжаФкЕижжжВвтЯђЯТНЕИќЮЊбЯжиЃЌЛЦКгСїгђКЭГЄНСїгђЯТНЕЗљЖШдЄМЦЖМНЋГЌЙ§20%ЁЃжжжВвтЯђУцЛ§ЯТНЕЕФзмЬхдвђЙщФЩЮЊЃЌ2014 ФъзбУоНЛЪлМлИёЕЭЃЌжжжВУоЛЈЗбЪБЗбЙЄЃЌГЩБОИпЃЌЪевцЕЭЩѕжСХтЧЎЃЌжЛгаИіБ№бЮМюЕиЮоПЩЬцДњзїЮяЕФУоЛЈУцЛ§НЋБЃГжЮШЖЈЃЌМДЪЙФкЕигыаТНЎУоЧјОљгаВЙЬљЃЌЕЋЯрЖдгкЦфЫћОМУзїЮяУоЛЈЕФжжжВаЇвцБШвбОДѓЗљЯТНЕЃЌЖјЧвВЙЬљЕНЪжЪБМфГЄНЕЕЭСЫУоХЉЕФжжжВЛ§МЋадЁЃгЩДЫПЩМћЃЌ2015 ФъУоЛЈжжжВУцЛ§НЋДѓЗљНЕЕЭЁЃ

ЁЁЁЁ2.2 ДЂБИУоДІРэАьЗЈцЉцЉРДГйЃЌИпПтДцГЩЮЊЪаГЁЩЯЗНРћНЃ

ЁЁЁЁзд2011 Фъ9 дТвдРДЃЌЙњМвСЌајШ§ФъжДааУоЛЈЪеДЂеўВпЃЌРлМЦЪеДЂУоЛЈ1618 ЭђЖжЁЃЫфШЛЦкМфНјааЙ§Ъ§ДЮДЂБИУоЕФХзЪлЃЌЕЋХзДЂГЩНЛСПгаЯоЃЌзюжеРлЛ§ГЌЙ§1200 ЭђЖжЕФПтДцЃЌЖјетвЛПтДцЪ§ОнЛЙЮДПМТЧЙњМв2011/12 ФъЖШжЎЧАЕФПтДцКЭЦфЫћЧўЕРНјПкЕФУоЛЈЃЌШчДЫХгДѓЕФПтДцвЛжБЪЧЪаГЁЩЯЗНЕФвЛАбРћНЃЃЌбЙжЦзХУоМлЬЇВЛЦ№ЭЗЁЃШЅФъФъЕзЗЂИФЮЏдјБэЬЌЃЌдк2014ФъЖШаТУоЩЯЪаМЏжаЦкНЋЭЃжЙДЂБИУоЭЖЗХЃЌИјаТУоЩЯЪаЬкГіПеМфЃЌУПФъ3 дТЗнжЎЧАЪЧаТУоЪеЙКМгЙЄЕФИпЗхЪБМфЃЌФПЧАвбОНјШыЮВЩљЃЌвђДЫЪаГЁПЊЪМЙизЂДЂБИУоЕФЖЏЯђЁЃВЛЙ§ЃЌгЩгкДЂБИУоЕФГЩБОНЯИпЃЌОЭЫуДЂБИУоЯђЪаГЁХзЪлЃЌЕЭгк16000 дЊ/ЖжЕФПЩФмадВЛДѓЃЌвђДЫЃЌОЭФПЧАЕФУоМлЖјбдЃЌЫфШЛЩЯЗНгаИпПтДцЕФОоДѓбЙСІЃЌЕЋЪЧУоМлЯђЩЯЕЏЬј1000 ЕуЕФПеМфЛЙЪЧПЩвдгаЕФЁЃ

ЁЁЁЁ2.3 ХфЖюПижЦДгбЯЃЌУоЛЈНјПкЪ§СПМЬајЛиТф

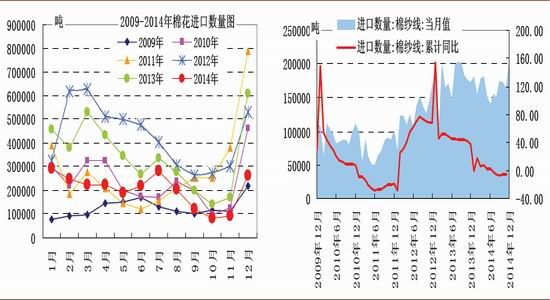

ЁЁЁЁОнжаЙњКЃЙиЭГМЦЃЌ2014 Фъ12 дТЮвЙњНјПкУоЛЈ26.4 ЭђЖжЃЌЛЗБШдіМг17.2 ЭђЖжЃЌдіЗљ187%ЃЛЭЌБШМѕЩй34.4 ЭђЖжЁЃБОФъЖШвдРД(9-12 дТ)РлМЦНјПкУоЛЈ56 ЭђЖжЃЌЭЌБШМѕЩй56 ЭђЖжЃЌ2014 Фъ1-12 дТРлМЦНјПкУоЛЈ244 ЭђЖжЃЌЭЌБШМѕЩй171 ЭђЖжЃЌЭМ3 ЫљЪОЁЃ2014 Фъ9 дТЃЌЗЂИФЮЏдјЗЂБэбдТлГЦ2015 ФъГ§СЫЗЂЗХWTO авщЕФ89.4 ЭђЖжХфЖюжЎЭтЃЌВЛдйЗЂЗХЖюЭтЕФЛЌзМЫАХфЖюЁЃ12 дТНјПкУоЛЈ26.4 ЭђЖжЃЌЯрБШЧАМИФъУїЯдМѕЩйЃЌвЛЗНУцЪЧгЩгкЦѓвЕЪжжаХфЖюШЗЪЕВЛЖрЃЌСэвЛЗНУцдђгЩгкНёФъгЁЖШУоМлИёЯрЖдНЯИпЃЌЕМжТНјПкСПДѓЗљЫѕЫЎЁЃЫцзХХфЖюНјвЛВНЪеНєЃЌдЄМЦ2015 ФъУоЛЈзмНјПкСПНЋДѓЗљЯТЛЌЁЃ

ЁЁЁЁЭМ3ЃК12 дТНјПкУоЪ§СПЭЌБШДѓЗљЯТНЕ ЭМ4ЃК12 дТНјПкЩДЪ§СПМЬајХЪЩ§

ЁЁЁЁзЪСЯРДдДЃКЛЊАВЦкЛѕаавЕбаОПжааФЃЛжаЙњУоЛЈаЛс зЪСЯРДдДЃКЛЊАВЦкЛѕаавЕбаОПжааФЃЛжаЙњУоЛЈаЛс

ЁЁЁЁ2.4 ЯТгЮПтДцИцМБЃЌНкЧАЗФЦѓНЋгРДаЁЙцФЃВЙПташЧѓ

ЁЁЁЁ2014 ФъУоМлвЛжБГЪЯжЯТЦТЪНзпЯђЃЌвђДЫЗФжЏЦѓвЕЖМЪЧЮЌГжЕЭПтДцЁЂЫцгУЫцТђЕФОгЊФЃЪНЃЌФПЧАРыДКНкГЄМйВЛзувЛИідТЃЌЕЭПтДцЕФБГОАЯТЗФжЏЦѓвЕЪЦБидкНкЧАНјааВЙПтЃЌЕЋЙцФЃВЛЛсЬЋДѓЁЃЕквЛЃЌСйНќФъЕзЃЌГЇМвУцСйЙЄзЪЁЂЛЙДћЕШИїЯюбЙСІЃЌзЪН№зДПіТдЯдНєеХЃЛЕкЖўЃЌУоЗФжЏвЕНјШыЮЂРћЪБДњЃЌдСЯГЩБОЕФВЈЖЏЖдЗФЦѓгАЯьКмДѓЁЃвђДЫЃЌПЩФмНЋдкЛсБОдТЯТбЎжСЯТдТЩЯбЎет20 РДЬьЕФЪБМфЃЌГіЯжЙКУоИпГБЃЌДгетИіЗНУцПДЃЌФъЧАУоМлЯТЕјПЩФмадВЛДѓЁЃ

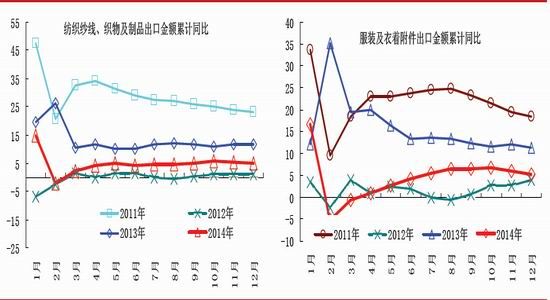

ЁЁЁЁКЃЙизмЪ№ЙЋВМЕФЪ§ОнЯдЪОЃЌ КЃЙизмЪ№зюаТЪ§ОнЯдЪОЃЌ2014 Фъ12 дТЮвЙњГіПкЗФжЏЦЗЗўзАдМ157.66 вкУРдЊЃЌЭЌБШДѓЗљМѕЩй39.35%ЃЌЛЗБШМѕЩй35.24%ЁЃЦфжаГіПкЗФжЏЩДЯпЁЂжЏЮяМАжЦЦЗ59.90 вкУРдЊЃЌЭЌБШМѕЩй38.49%ЃЌЛЗБШМѕЩй37.26%ЁЃГіПкЗўзАМАвТзХИНМў97.76 вкУРдЊЃЌЭЌБШМѕЩй39.87%ЃЌЛЗБШМѕЩй33.94%ЁЃ

ЁЁЁЁЭМ5ЃКЗФжЏЩДЯпЁЂжЏЮяМАжЦЦЗГіПкН№ЖюРлМЦЭЌБШЯТНЕ ЭМ6ЃКЗўзАМАвТзХИНМўГіПкН№ЖюРлМЦЭЌБШЯТНЕ

ЁЁЁЁзЪСЯРДдДЃК ЛЊАВЦкЛѕаавЕбаОПжааФЃЛWind зЪСЯРДдДЃК ЛЊАВЦкЛѕаавЕбаОПжааФЃЛWind

ЁЁЁЁ2.5 CPI ЮТКЭЩЯеЧЃЌОМУЯТааЧїЛК

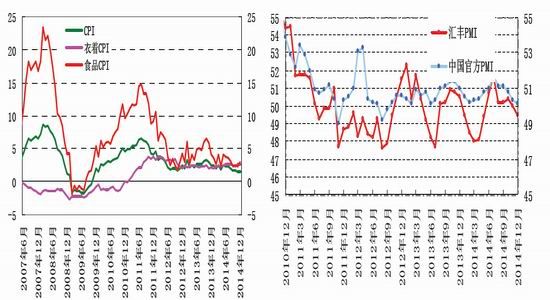

ЁЁЁЁ2014 ФъжаЙњ12 дТЛуЗсжЦдьвЕPMI жежЕ49.6ЃЌ11 дТЮЊ50ЃЌДДЦпИідТЕЭЕуЃЛЭЌЪБЃЌжаЙњжЦдьвЕPMI ЮЊ50.1%ЃЌБШЩЯдТЛиТф0.2 ИіАйЗжЕуЃЛЗЧжЦдьвЕЩЬЮёЛюЖЏжИЪ§ЮЊ54.1%ЃЌЛЗБШЩЯЩ§0.2 ИіАйЗжЕуЁЃПЩМћЃЌжаЙњжЦдьвЕPMI КЭЛуЗсжЦдьвЕPMI ЫЋЫЋзпЕЭЃЌЯдЪОжаЙњОМУдіГЄвРШЛЦЃШѕЁЃЕЋДгЯТНЕЗљЖШРДПДЃЌжаЙњжЦдьвЕPMI ЯТНЕЗљЖШЪееЃЌГіЕБЧАОМУЯТааЬЌЪЦЧїЛКЁЃДг2014 ФъШЋФъРДПДЃЌжЦдьвЕPM ЦНОљЫЎЦН50.7%ЃЌгыЧАСНФъЦНОљЫЎЦНЛљБОЯрЕБЃЌЮДГіЯжДѓЗљЯТНЕЃЌЯдЪООМУдЫааЮШЖЈаддіЧПЃЌдіЫйДІдкЪЪЖШКЯРэЧјМфЃЌвВОЭЪЧЫЕЃЌЕБЧАОМУдЫааДІгкгЩНЕзЊЮШЕФЙ§ГЬжаЁЃ

ЁЁЁЁЭМ7ЃК CPI ЮЌГжЮТКЭЩЯеЧ ЭМ8ЃКЙйЗНКЭЛуЗсжЦдьвЕPMI ЫЋЫЋЯТЕј

ЁЁЁЁзЪСЯРДдДЃКЛЊАВЦкЛѕаавЕбаОПжааФЃЌWind зЪСЯРДдДЃКЛЊАВЦкЛѕаавЕбаОПжааФЃЌWind

ЁЁЁЁШ§ ЦкЛѕЪаГЁМАзЪН№УцЗжЮі

ЁЁЁЁ3.1 ЛљН№ПДЖрЧщаїЯТНЕЃЌУРУоНЋМЬаје№ЕДбАЕз

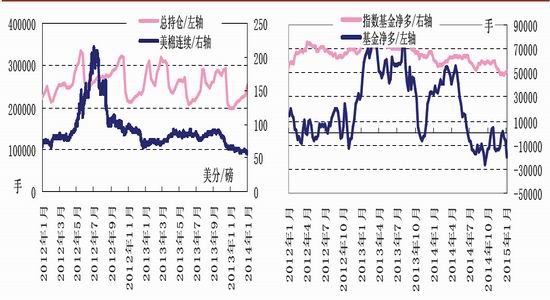

ЁЁЁЁШчЭМ9 ЫљЪОЃЌНижЙ1 дТ20 ШеЃЌCFTC УоЛЈзмГжВжЮЊ264018 ЪжЃЌНЯЩЯдТЭЌЦкдіМг39109ЪжЃЌУРУожИЪ§ШДСЌСЌЯТЕјЃЌЭЌЪБАщЫцзХУРУозмГжВжДѓЗљдіМгЃЌБэУїФПЧАЕФЮЛжУзЪН№ЗжЦчМгДѓЃЌЕЋПеЭЗднОгЩЯЗчЁЃДгЗжЯюРДПДЃЌжИЪ§ЛљН№ОЛЖрЭЗДчДѓЗљЯТНЕЃЌжИЪ§ЛљН№ОЛЖрвВТдгаНЕЕЭЃЌЖЬЦкЛљН№ПДЖрЧщаїЯТНЕЃЌвВгЁжЄСЫХЬУцзпЪЦЁЃУРдЊЗшПёЩЯеЧвВИјДѓзкЩЬЦЗДјРДОоДѓбЙСІЃЌЭЌЪБжаЙњХфЖюеўВпЪеНєЃЌУРУодЄЦкЯњЪлЦЃШэНЋГжајГЩЮЊМлИёЕФбЙСІЃЌдЄМЦ2 дТЗнУРУоЛЙНЋШѕЪЦе№ЕДбАЕзЁЃ

ЁЁЁЁЭМ9ЃКЛљН№змГжВжжиЛи20-25 Эђе№ЕДЧјМф ЭМ10ЃКCFTC ЛљН№ОЛЖрЭЗДчЫЋЫЋЛиЩ§

ЁЁЁЁзЪСЯРДдДЃК ЛЊАВЦкЛѕаавЕбаОПжааФЃЛCFTC зЪСЯРДдДЃК ЛЊАВЦкЛѕаавЕбаОПжааФЃЛCFTC

ЁЁЁЁ3.2 ДщКЯЪаГЁКЭЦкЛѕЪаГЁДцдкЦЗМЖжЪСПЬзРћЛњЛс

ЁЁЁЁШчЭМ10ЁЂЭМ11 ЫљЪОЃЌЗжБ№ЪЧЩЬЦЗУодкДщКЯЪаГЁКЭЦкЛѕЪаГЁНЛвзЪБИїНЛвзЦЗжжЕФжЪСПВюМлБэЃЌДгжаЮвУЧПЩвдЧхЮњЕФЗжБцЃЌЭЌжжРрЕФЩЬЦЗУодкСНИіЪаГЁжЎМфЁЂВЛЭЌБъзМЕФВюМлВЂЗЧШЋВПЯрЭЌЃЌЖјЦфжаВЛЭЌЕФВПЗжБуЪЧРћШѓЫљдкЁЃР§ШчЃКбеЩЋМЖЗНУцЃЌ 1128 ЕФУоЛЈдкДщКЯЪаГЁжЛДцдк400 дЊ/ЖжЕФЩ§ЫЎЃЌЕЋдкЦкЛѕЪаГЁПЩвдЩ§ЫЎ600 дЊ/ЖжЃЌФЧУДетеХВжЕЅЕФдкЦкЛѕЪаГЁНЛвзПЩвдЖрЕУ8000дЊЃЛЭЌбљ4128 ЕФУоЛЈдкДщКЯЪаГЁЬљЫЎ400 дЊ/ЖжЃЌЕЋдкЦкЛѕЪаГЁШДЬљЫЎ500 дЊ/ЖжЃЌФЧУДетеХВжЕЅдкДщКЯЪаГЁНЛвзПЩвдЖрЕУ4000 дЊЃЛЭЌбљЃЌГЄЖШЩ§ЬљЫЎвВДцдкзХВювьЃЌ30 МАвдЩЯГЄЖШдкЦкЛѕЪаГЁЖМжЛДцдк200 дЊ/ЖжЕФЩ§ЫЎЃЌЕЋдкДщКЯЪаГЁЃЌ30 ПЩвдЩ§ЫЎ300 дЊ/ЖжЃЌ31 ПЩвдЩ§ЫЎ45 0 дЊ/ЖжЃЌ29 дкЦкЛѕЪаГЁжЛЩ§ЫЎ100 дЊ/ЖжЃЌЕЋдкДщКЯЪаГЁШДга150 дЊ/ЖжЃЌЕШЕШвђЮЊСНИіЪаГЁЕФБъзМВЛЭЌЖјДцдкЕФЩ§ЬљЫЎВювьЖМЪЧРћШѓЫљдкЃЌЭЖзЪепжЛвЊФмевЕНетбљЕФВжЕЅЃЌзЊЪжБуЪЧРћШѓЫљдкЁЃ

ЁЁЁЁЭМ10ЃКДщКЯЪаГЁНЛвзЦЗжжНЛИюЪБЩЬЦЗУожЪСПВюМл ЭМ11ЃКЦкЛѕЪаГЁНЛвзЦЗжжНЛИюЪБЩЬЦЗУожЪСПВюМл

ЁЁЁЁзЪСЯРДдДЃК ЛЊАВЦкЛѕаавЕбаОПжааФ зЪСЯРДдДЃК ЛЊАВЦкЛѕаавЕбаОПжааФ

ЁЁЁЁЫФ змНсМАКѓЪаеЙЭћ

ЁЁЁЁжаГЄЦкРДПДЃЌжаЙњХфЖюеўВпЪеНєвдМАУРдЊвЛТЗЩЯеЧЖМИјУРУоЪЉМгОоДѓЕФбЙСІЃЌОЁЙмЖЬЦкУРУожмЖШЯњЪлБЈИцСЌСЌНаКУЃЌICE ЦкУоЛЙЪЧВЛЕабЙСІЖјЯТааЁЃДгзЪН№УцРДПДЃЌУРУозмГжВжвдМАCFTCЛљН№змГжВждіМгБэУїзЪН№ЗжЦчМгДѓЃЌЖјЛљН№ЖрЭЗЭЗДчМѕГжАЕЪОПДЖрЧщаїЯТНЕЃЌвђДЫзмЬхЩЯРДПДЃЌУРУоЛђШдНЋШѕЪЦе№ЕДбАЕзЃЌЙизЂ55 УРЗжЕФжЇГХЁЃ

ЁЁЁЁЙњФкЗНУцЃЌ2014 ФъЖШУоЛЈЪеЙКМгЙЄНгНќЮВЩљЃЌГЌЙ§620 ЭђЖжЕФаТУоНЋНјШыЪаГЁСїЭЈЃЌЮЊСЫБЃжЄаТУоФмБЛЪаГЁЯћЛЏЃЌдЄМЦЙњМвдк4 дТЗнжЎЧАХзЪлДЂБИУоЕФИХТЪВЛДѓЃЌЖјЧвОЭЫуЪЧХзДЂЃЌМлИёЕЭгк16000 дЊ/ЖжвВМИКѕВЛПЩФмЃЌЗДЖјЛсЬЇИпЪаГЁМлИёЃЛФПЧАЗФЦѓЦеБщДІгкЕЭПтДцзДЬЌЃЌНкЧАНЋНјаааЁЙцФЃВЙПтЃЌгаРћгкЮЌГжМлИёЕФЮШЖЈЃЛУПФъЖўШ§дТЗнвВЪЧЪаГЁГДзїаТФъЖШжВУоУцЛ§ЕФДАПкЪБЦкЁЃзлЩЯЫљЪіЃЌжЃУоФПЧАЕФЮЛжУЯђЯТПеМфВЛДѓЃЌЕЋЯђЩЯвВВЛЛсгаЬЋДѓЕФааЧщЃЌдЄМЦНкЧАЧјМфЦЋЧПе№ЕДЮЊжїЁЃжиЕуЙизЂДщКЯЪаГЁКЭЦкЛѕЪаГЁЕФВжЕЅЬзРћЛњЛсЁЃ

ФуЯждкЕФЮЛжУЃКЦЕЕРЪзвГ >> аХЯЂе§ЮФ

ФуЯждкЕФЮЛжУЃКЦЕЕРЪзвГ >> аХЯЂе§ЮФ