11月份,上游原油、PX价格呈现探低回升走势,PTA装置开工率出现回升,PTA期价呈现先抑后扬的走势。12月份,年底国内政策延续宽松氛围,PTA企业减产对期价有所支撑,而下游需求疲弱及产能过剩压制上行空间,预计PTA期价维持低位震荡走势,PTA1605合约有望以4100-4700区间波动为主。

一、行情回顾

11月初,国际原油价格持续走低,逸盛大化等部分装置陆续重启,装置开工率回升,PTA期价出现震荡下跌,1605合约从4600元/吨一线回落至4300元/吨一线,中下旬,国际原油及亚洲PX价格探低回升,PTA期货价格呈现震荡回升,1605合约从4300/吨回升至4500元/吨区间一线。

现货市场呈现震荡回升走势,华东现货市场价格在4600至4750元/吨区间波动。主流PTA生产商11月份合同货结算价执行4925-4975元/吨。

二、基本面分析

1、宏观经济方面

国家统计局数据显示,10月份社会消费品零售总额增速继续稳步趋升。7月、8月、9月和10月,零售总额同比分别增长10.5%、10.8%、10.9%和11%,实际增速分别为10.4%、10.5%、10.8%和11%。受10 月份开始的汽车购置税减半征收的政策刺激,汽车类销售增速比9月加快4.4个百分点。由于汽车消费占限额以上企业商品零售的1/4 强,汽车消费回升是带动10 月份零售额增速回升的主要力量。

工业方面,10月规模以上工业增加值同比实际增长5.6%,较9月回落0.1%,连续三个月回落;环比增长了0.46%,增速回升了0.08%。其中,采矿业增加值同比增长0.4%,大幅下滑;制造业增长6.7%,略有下降;电力、热力、燃气及水生产和供应业下降了0.3%。分行业看,41个大类行业中有37个行业增加值保持同比增长。其中,汽车制造增速大幅回升,增长了7.3%;农副食品加工业增长5.9%,略有回落;化学原料和化学制品制造业增长9.5%,计算机、通信和其他电子设备制造业增长11.7%,医药制造业增长10.2%,均保持了较高增长。10月份工业生产增速继续回落态势,工业生产下行压力较大。

投资方面,10月份,固定资产投资同比增速为9.3%,比上个月增速回升2.7个百分点,是此前连续三个月回落后的首次反弹。分行业看,制造业投资加快,房地产产开发投资平稳,基建投资继续放缓。制造业投资增长8.3%,比9月加快3.7个百分点,明显提速;其中,食品制造业、医药制造业、汽车制造业、仪器仪表制造业、废弃资源综合利用制造业投资增速明显加快。房地产开发投资下降2.8%,降幅持平于上月,连续三个月负增长。基建行业投资增长12.9%,较9月放缓1.2个百分点,但其中的水利管理行业投资增速回升0.5个百分点。不过,由于10 月份投资单月增速低于前9 个月增速,因此1-10 月份投资累计增速进一步下滑至10.2%,比1-9 月累计增速放缓0.1个百分点,累计增速创15 年的新低。

外贸方面,10月末,广义货币(M2)余额136.10万亿元,同比增长13.5%,增速分别比上月末和去年同期高0.4个和0.9个百分点;狭义货币(M1)余额37.58万亿元,同比增长14.0%,增速分别比上月末和去年同期高2.6个和10.8个百分点;流通中货币(M0)余额5.99万亿元,同比增长3.8%。当月净回笼现金1122亿元。2015年10月份社会融资规模增量为4767亿元,分别比上月和去年同期少8523亿元和1770亿元。新增社会融资规模4767亿元,低于近年同期水平。

11 月10 日,习近平主持召开中央财经领导小组第十一次会议,提出“在适度扩大总需求的同时,着力加强供给侧结构性改革,着力提高供给体系质量和效率,增强经济持续增长动力”。相比于需求侧管理,供给侧管理政策理念强调“不刺激”,此次中央财经领导小组会议明确提出要着力加强供给侧结构性改革,意味着未来的经济政策将把主要精力放在通过改革提高全要素生产率,而需求侧的刺激政策可以去托底但并非未来政策的重心所在。

2、上游原料走势

11月份国际原油价格呈现探低回升的走势,WTI 原油价格从47美元/桶逐步回落至43美元/桶,布伦特原油价格从50美元/桶下滑至46美元/桶,美国原油与布伦特原油价差处于3-6美元区间波动;石脑油价格呈现震荡回落走势,从460美元/吨回落至450美元/吨CFR日本;亚洲地区的MX价格探低回升,从670美元/吨回升至680美元/吨FOB韩国。亚洲地区的PX价格震荡回落,从815美元/吨回落至780美元/吨FOB韩国。截止11月26日,石脑油的利润回升至98美元左右,MX的利润回升至169美元,PX的利润回落在4美元左右。

PX合同货方面,埃克森美孚12月PX 合约倡导价格执行830美元/吨CFR,较11月份30美元。日本出光12月PX合约倡导价格执行820美元/吨CFR。韩国S-oil出台12月PX合约倡导价格在825美元/吨CFR。中石化化工销售华东分公司出台11月份PX合约货结算价格执行6050元/吨,较10月结算价下跌90元/吨。

装置方面,扬子石化1#25万吨PX装置停车,厂家11月底重启该装置。上海石化1#25万吨PX装置在停,据悉2016年厂家也没有重启计划。海南炼化2期80万吨PX装置启动计划推迟,该装置原计划今年启动,预计推迟至2016年底启动。 国际原油、石脑油呈现震荡探底走势;亚洲PX装置开工率维持在70%左右,国内PX装置开工率在66%左右,PX行业利润率持续走低,这一定程度限制亚洲PX价格调整空间。

3、PTA供需状况

国内PTA装置开工情况,福建佳龙石化60万吨PTA装置10月28日停车,重启时间不定。三房巷120万吨PTA装置于11月11日停车,计划停车时间15-20天左右。逸盛宁波65万吨PTA装置11月16日停车。恒力石化3#220万吨PTA装置11月20日由于反应器故障临时检修,停车3天。桐昆嘉兴石化150万吨PTA装置11月21日由于装置问题短暂停车,停车时间3天左右。逸盛大化二线375万吨装置于11月中旬重启。珠海BP110万吨PTA装置11月有停车意向,具体时间未定,停车计划15天左右。翔鹭石化(漳州)450万吨PTA装置停车,厂家重启时间未定,厂家宣布停止11-12月份下游合约客户的货源供应。

根据国内各PTA厂家装置运行负荷计算,11月PTA平均负荷回落至62%左右。当前PTA厂家库存维持在1-4天左右,交易所仓单维持在3.5万吨左右,库存压力有所缓和。后市部分检修装置重启,供应压力面临增加。

PTA合同货方面,中石化、恒力石化11月PTA结算价格执行4925元/吨,较上月结算价格上涨125元/吨。

国内PTA现货市场呈现小幅回升的走势。截止到11月27日PTA华东市场报价在4700元/吨,较10月底上涨60元/吨;外盘现货价格报至605美元/吨,较10月底上涨约4美元/吨。亚洲PX价格从月初770-791美元/吨回升至774-795美元/吨,11月份PTA动态生产利润情况为盈利10至100元/吨,PTA生产商出现小幅盈利。

4、聚酯化纤市场

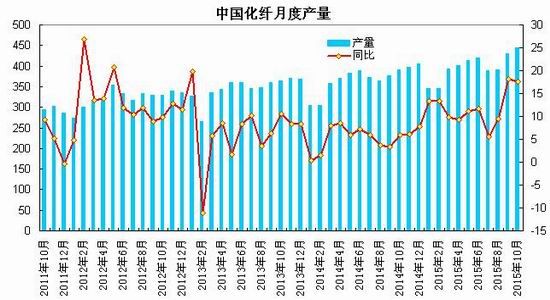

据国家统计局公布数据显示,10月我国化纤产量为445.41万吨,较上月增加24万吨,同比增长17.5%;1-10月化纤产量为3968.4万吨,同比增长11.8%。10月聚酯产量为100.7万吨,较上月减少1.5万吨,同比增长5.5%;1-10月聚酯产量为1008.4万吨,同比增长7.4%。10月涤纶纤维产量为367.2万吨,同比增长20.1%;1-10月涤纶纤维累计产量为3221.4万吨,同比增长13%。

截止11月26日,聚酯切片装置的运行负荷在69%附近,涤纶长丝装置的负荷指数在76%左右,涤纶短纤装置的负荷指数在53%左右,下游织造企业开工率维持至75%附近;江浙主流涤纶长丝工厂的库存POY在8-16天附近的水平、FDY在13-26天附近,DTY在18-25天附近。涤丝厂家FDY、POY、DTY库存较10月底出现增加。下游织造、加弹企业开机率较稳,但其对原料采购依旧持谨慎态度,整体产销表现不佳。

5、下游状况

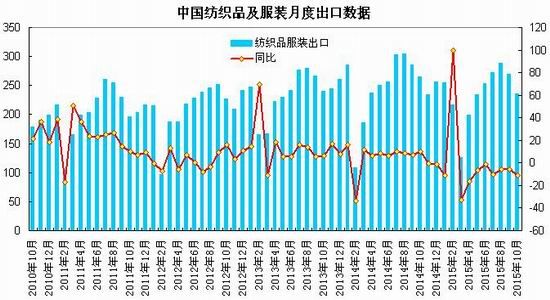

海关总署发布的数据显示,10月份,我国纺织品服装出口236.6亿美元,环比下降12.1%,同比下降10.9%。其中纺织纱线、织物及制品出口92.1美元,同比下降5.5%;服装及衣着附件出口144.5亿美元,同比下降13.9%。1-10月份,我国纺织品服装累计出口2349.8亿美元,同比下降5.4%;其中纺织纱线、织物及制品累计出口910.6亿美元,同比下降1.9%;服装及衣着附件累计出口1439.2亿美元,同比下降7.5%。

内销方面,据中华全国商业信息中心统计,今年10月份,全国百家重点大型零售企业零售额同比增加0.3%,增速较上年同期放缓2.2个百分点,较今年9月份回落0.1个百分点。其中,10月份服装类商品零售额同比增长1.9%,增速较去年同期增加了4.4个百分点,较上月提高了6.7个百分点。服装类零售量同比增加8.5%,较上年同期加快8.9个百分点,较上月放缓了0.5个百分点。

9月份纺织品服装出口额延续下滑趋势,由于去年同期基数较高及外部需求仍未改善,随着人民币贬值及促进进出口政策实施,出口颓势有望得到一定缓解;内需方面,前三季度国内服装零售呈现低个位数增长,但较去年同期略有上升。

今年前10月中国纺织品服装出口的下降幅度有所扩大。受汇率波动及产业转移的影响,除美国外主要出口市场需求均未恢复,新兴市场也出现下滑。纺织企业面临的问题如融资难等依然未得到有效解决,影响企业出口积极性。

三、后市展望

综上所述,国内四季度经济开局不佳,10月工业增速再下台阶,外贸出口跌幅扩大,投资依然低迷,仅消费稳步回升。中央财经领导小组第11次会议中强调推进经济结构性改革,在适度扩大总需求的同时,着力加强供给侧结构性改革。预示宽松仍有空间,供需两端将双管齐下,同时改革创新将为经济提供新增长动力。上游原料方面,国际原油低位震荡,亚洲部分PX装置检修及PX行业利润下滑,对PX价格有所支撑。供需方面,国内PTA装置开工率为62%左右,部分检修装置重启,供应压力有所增加;而库存方面,社会库存较前期回落,交易所仓单保持在低位水平;下游聚酯需求方面,涤丝厂家库存逐步回升,产销表现一般,需求呈现旺季不旺;纺织品服装出口降幅有所扩大。整体上,国内货币政策维持宽松氛围,PTA企业减产对期价有所支撑,而下游需求疲弱及产能过剩压制上行空间,预计PTA期价维持低位震荡走势,PTA1605合约有望以4100-4700区间波动为主。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文