一季度,上游原油、PX 价格呈现探低回升走势,下游需求表现疲软,PTA 仓单持续增加,PTA期价呈现震荡探底的走势。二季度,游原油、PX 有望延续探低回升势头,成本支撑力度增强推动期价反弹,货币政策宽松预期也一定程度提振市场,但供应压力及套保抛盘压制反弹高度,预计 PTA期价呈现低位震荡格局,PTA1509 合约有望以 4200-5500 区间波动为主。

一、行情回顾

1 月,国际原油期价跌势加剧,亚洲 PX 价格也逐步下调,PTA 期价呈现弱势探底走势,1505 合约期价从 4800 元/吨关口下滑至 4400 元/吨一线;1 月中下旬,受 PX 价格有所企稳及部分投机资金进场做多影响,PTA 期价呈现震荡回升走势。

2 月初,国际原油期价呈现反弹,亚洲 PX 价格也出现上调,PTA 期价呈现探低回升走势,1505合约期价从 4500 元/吨关口回升至 4800 元/吨一线;中下旬,受 PX 价格有所企稳及部分投机资金进场做多影响,PTA 期价呈现震荡上行走势,处于 4500-4900 区间波动。

3 月份,国际原油低位震荡,PTA 仓单持续增加,套保抛盘打压期价持续走低,1505 合约从 5000元/吨关口上方回落至 4500 元/吨一线。

现货市场呈现低位震荡走势,华东现货市场价格在 4400 至 4800 元/吨区间波动。主流生产商一季度合同货结算价执行 4600-4850 元/吨。

二、基本面分析

1、宏观经济方面

国家统计局数据显示,2015 年 1-2 月工业增加值同比增长 6.8%,去年全年增长 7.9%,低于市场预期的 7.6%。1-2 月工业用电量累计同比增长 1.3%,较 2014 年增速回落 2.4 个百分点。工业增加值大幅回落显示工业增长前景不乐观,工业增加值或继续回落。消费方面,1-2 月全社会消费品零售总额 4.8 万亿,同比增长 10.7%,较 2014 年 12 月回落 1.19 个百分点。2 月 CPI 同比增长 1.4%,除去物价因素,1-2 月消费实际同比增长 9.3%,较 12 月回落 0.92 个百分点。经济增速的放缓已经传到至消费端,未来消费可能会继续下降。投资方面,1-2 月,全国固定资产投资完成额累计约 3.45万亿,同比名义增长 13.9%,较 2014 年累计增速下降 1.8 个百分点,创 2002 年 2 月以来的新低。其中,全国房地产开发投资同比名义增长 10.4%,前值为 10.5%。

央行[微博] 2 月金融数据显示,2 月末,M2 同比增长 12.5%,增速比上月末高 1.7 个百分点,M1 同比增长 5.6%,增速分别比上月末低 4.9 个百分点。2 月份社会融资规模增量为 1.35 万亿元,比上月少7099 亿元,比去年同期多 4608 亿元。其中,当月人民币贷款增加 1.14 万亿元,同比多增 5003 亿元。前 2 月新增人民币贷款维持在高位,一方面是因为一季度金融机构信贷投放的动力较强,另一方面是因为基建投资托底经济的力度依然较大。

货币政策方面,李克强总理在 2015 年政府工作报告中的货币政策表述除了延续“稳健”外,还增加了“货币政策要松紧适度”的内容,政府在货币政策定调上的灵活性加强。今年以来,央行延续了去年初开始执行的创新货币政策工具,包括 SLF 和 MLF 等;同时再次动用了全面宽松型的货币政策。自 2014 年 11 月 21 日第一次降息以来,已经半年内两次降息一次降准,预示着未来将用全面宽松工具替代 2014 年效果存疑的定向宽松工具。两次全面降息和一次全面降准的大力度和快节奏,打开了市场的货币宽松预期。

总体看,一季度国内经济面临较大下行压力,工业增加值增速超预期下滑,消费以及投资也表现不佳,下游消费持续不振导致企业利润下滑,压制企业加大投资的能力以及信心,上游工业生产亦遭受打击,经济增长动能仍处低位。二季度稳增长和防通缩压力增加,产能、库存的压力以及出口疲弱将制约经济,财政政策将转向积极,货币政策有望继续宽松。

2、上游原料走势

一季度国际原油价格呈现震荡探底的走势,WTI 原油价格处于 40 美元/桶至 55 美元/桶区间波动,布伦特原油价格处于 45 美元/桶至 65 美元/桶区间运行,美国原油与布伦特原油价差处于 2-10美元区间波动;石脑油价格呈现震荡后市走势,从 400 美元/吨上行至 570 美元/吨 CFR 日本;亚洲地区的 MX 价格也跟随上涨,从 570 美元/吨上涨至 700 美元/吨 FOB 韩国。亚洲地区的 PX 价格呈现震荡上行,从 710 美元/吨回升至 840 美元/吨 FOB 韩国。截止 3 月 25 日,石脑油的利润回升至 140美元左右,MX 的利润小幅回落至 108 美元,PX 的利润回落在 44 美元左右。

PX 合同货方面,韩国 SK 出台 3 月亚洲 PX 倡导价格执行 900 美元/吨 CFR,较去年四季度 ACP 下跌 90 美元/吨;新日石出台 3 月亚洲 PX 倡导价格执行 890 美元/吨 CFR,较去年四季度 ACP 下跌 80美元/吨。日本出光出台 3 月 PX 合约倡导价格执行 870 美元/吨 CFR,较去年四季度 ACP 下跌 110 美元/吨。中石化[微博]化工销售华东分公司出台 3 月份 PX 合约货结算价格执行 6250 元/吨,较去年四季度结算价累计下跌 50 元/吨。一季度 PX 结算价整体呈现探低回升走势。

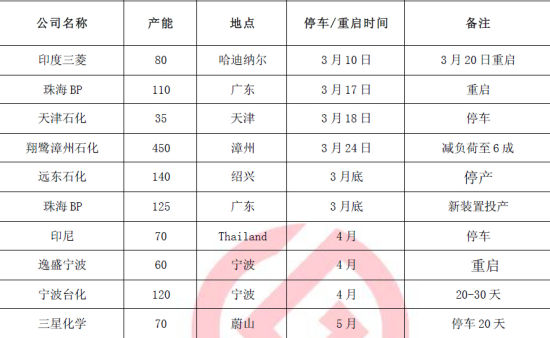

装置方面,韩国 S-OIL 100 万吨 PX 装置 3-4 月份停车进行例行检修,停车时间 40-45 天左右。韩国现代石化计划 2015 年 4 月底将其 PX 装置停车进行检修 40-45 天左右。埃克森美孚位于新加坡裕廊的 PX 装置计划 4 月份关停进行例行检修,停车时间约 3 个月左右。新加坡裕廊芳烃 80 万吨 PX装置已经完成检修工作,该装置或将在 4 月下旬左右重启。中金石化 160 万吨 PX 装置上游原料部分进入试车阶段,PX 装置进入商业化运行需在 5 月份左右。韩国三星[微博] 100 万吨 PX 装置计划 7 月份停车进行 2 个月的维护。

一季度,国际原油、石脑油呈现探低回升走势;亚洲 PX 装置开工率维持在 82%左右,国内 PX装置开工率在 72%左右,二季度亚洲地区部分 PX 装置计划进行检修,整体供应有所减少,预计亚洲PX 价格将趋于震荡上行走势。

3、PTA 供需状况

国内 PTA 装置检修及新开工情况,恒力石化 3 号 220 万吨 PTA 新装置 2 月开始试车,3 月有合格品下线,厂家装置维持 8-9 成负荷运行。远东石化进入破产程序,3 月底厂家三套 PTA 装置处于全线停车状态。珠海 BP 家小套 50 万吨 PTA 装置停车,其 125 万吨新 PTA 装置计划 3 月底投产。3月下旬翔鹭石化(漳州)450 万吨 PTA 装置调整负荷至 5-6 成,4 月份厂家计划装置负荷维持在 7 成附近。珠海 BP125 万吨 3#PTA 装置进入试车阶段,正式产品尚未下线,预计 4 月份厂家装置或将进入正常运行。

根据国内各 PTA 厂家装置运行负荷计算,一季度 PTA 平均负荷维持至 70%左右,下游聚酯切片装置的运行负荷逐步回升至 70%左右。当前 PTA 厂家库存维持在 3-8 天左右,较前期继续增加,整体来看,国内 PTA 装置开工率维持在 70%左右,行业逐步处于亏损局面,远东石化 PTA 装置全线停产,恒力石化及珠海 BP 两套新装置陆续投产,市场仍面临供应压力。

PTA 合同货方面,中石化 3 月 PTA 结算价格执行 4800 元/吨,较上月结算价格上涨 75 元/吨;翔鹭石化 3 月 PTA 结算价格执行 4830 元/吨,较上月结算价格上涨 80 元/吨。恒力石化 3 月 PTA 结算价格执行 4820 元/吨。

国内 PTA 现货市场呈现震荡回升的走势。截止到 3 月 25 日 PTA 华东市场报价在 4500 元/吨,较1 月低点上涨约 200 元/吨;外盘现货价格报至 625 美元/吨,较 1 月低点上涨约 70 美元/吨。亚洲PX 价格从一月的低点 711-730 美元/吨回升至 3 月份的 818-840 美元/吨,PTA 动态生产利润情况从一月份的小幅盈利 50-150 元/吨逐步转变为亏损 150 至亏损 300 元/吨。由于上游 PX 价格逐步回升,PTA 生产商亏损幅度有所扩大,成本端支撑力度增强,PTA 企业仍面临采取减产保价的措施。

4、聚酯化纤市场

截止 3 月 27 日,聚酯切片装置的运行负荷在 60%附近,涤纶长丝装置的负荷指数在 75%左右,涤纶短纤装置的负荷指数在 69%左右,下游织造企业开工率回落至 65%附近;江浙主流涤纶长丝工厂的库存 POY 在 9-14 天附近的水平、FDY 在 12-18 天附近,DTY 在 25-31 天附近,受春节长假影响,江浙地区涤丝产销回落,涤丝 POY、FDY 库存较 1 月份小幅增加,DTY 库存增幅较为明显,整体涤丝库存出现回升。一季度下游织造厂家、加弹企业处于恢复阶段,预计二季度,聚酯厂家、下游织造开工率回升,整体需求有望逐渐回升。

5、下游状况

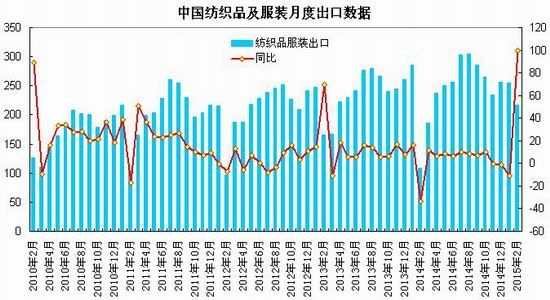

海关总署发布的数据显示,2015 年 1-2 月我国纺织品服装出口 472.15 亿美元,同比增长19.60%。其中,纺织品出口 181.12 亿美元,同比增长 22.85%,服装及其附件出口 291.03 亿美元,同增 17.67%。需注意的是,因春节因素,1-2 月数据波动幅度较大。2 月纺织品服装出口额 216.76亿美元,环比下降 15.14%。其中,纺织品、服装分别出口 83.97、132.78 亿美元,环比下降 13.58%、16.09%。1-2 月我国鞋类产品累计出口 88.13 亿美元,同比增长 16.8%,数量同比增长 14.7%。

内销方面,1-2 月份全国百家重点大型零售企业零售额累计下降 1.0%,增速较上年同期下降 2.5个百分点,低于 2013 年同期 7.8 个百分点,是 2011 年以来开局最低增速。服装零售额累计增长6.4%,增速较上年同期加快 7.7 个百分点。服装零售量累计增长 7.9%,增速较上年同期提高 13.2 个百分点。其中,男西装、T 恤衫、女装、夹克衫、运动服零售量均实现两位数的增速。

1-2 月份纺织服装出口维持增长,欧美需求逐步复苏,尤其是美国、日本的订单情况明显好转,纺织品服装行业出口退税率提升至 17%及人民币贬值等因素有望提振出口;内销市场上的终端需求并无明显改善,终端仍然面临多方面的压力。

6、交易所仓单情况

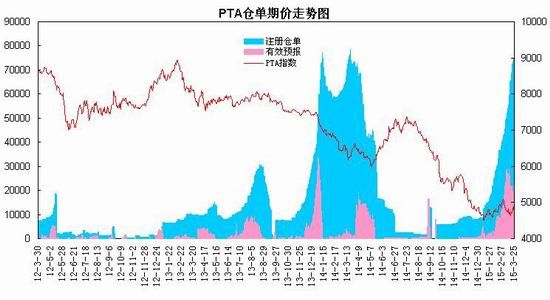

截止 3 月 26 日,郑商所 PTA 的注册仓单为 76723 张,有效预报 56669 张,两者共计约 66.7 万吨,一季度有效预报及仓单累计增加超过 58 万吨。郑商所增设六个交割仓库,大大增加了交割库库容。由于现货销售较为疲弱,生产企业卖出套期保值较为积极,同时期货升水导致期现套利操作增加,仓单持续增加对期价上行空间构成压制,预计 1505 合约将有望出现巨量交割的局面。

三、后市展望

综上所述,国内一季度国内经济面临下行压力,工业增加值增速超预期下滑,消费以及投资也表现不佳,经济增长动能仍处低位。二季度稳增长和防通缩压力增加,产能、库存的压力以及出口疲弱将制约经济,财政政策将转向积极,货币政策有望继续宽松。上游原料方面,国际原油低位宽幅震荡,亚洲 PX 价格探低回升,PTA 企业生产亏损幅度出现扩大,成本端对 PTA 价格支撑力度增强。供需方面,远东石化 PTA 装置全线停产,恒力石化及珠海 BP 两套新装置陆续投产,国内 PTA 产能增长有所放缓,装置开工率维持在 70%左右,现货市场仍面临供应压力,预计二季度 PTA 企业仍面临采取减产保价的措施;而库存方面,国内 PTA 整体库存增幅明显,交易所仓单增至 40 万吨以上,1505合约面临生产企业套保抛压,可能出现大量交割;下游聚酯需求方面,下游织造、加弹企业陆续开机,聚酯厂家开工负荷逐步提升,对 PTA 需求有望增长。整体上,上游原油、PX 有望延续探低回升势头,成本支撑力度增强推动期价反弹,货币政策宽松预期也一定程度提振市场,但供应压力及套保抛盘压制期价反弹高度。预计 PTA 期价呈现低位震荡格局,PTA1509 合约有望以 4200-5500 区间波动为主。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文