ΓΓΓΓ5‘¬ΖίΘ§ ή―«÷όPXΦέΗώ≥÷–χΜΊ…ΐΦΑPTAΤσ“ΒΦθ≤ζ±ΘΦέΒ»“ρΥΊΫΜ÷·”ΑœλΘ§PTAΤΎΦέ≥ωœ÷“Μ≤®Ζ¥Β·ΉΏ ΤΓΘ6‘¬ΖίΘ§”…”ΎPTAΦθ≤ζ»ΞΩβ¥φ–ßΙϊΟςœ‘Θ§‘ΛΦΤPTAΤΎΦέΫΪ―”–χΜΊ…ΐΘ§ΒΪ…œ––Ω’Φδ ήΒΫΙ©”ΠΜΊ…ΐΦΑ–η«σΟφΝΌΜΊ¬δΒ»≤Μ»ΖΕ®“ρΥΊ―Ι÷ΤΘ§ΫΪ≥ œ÷«Ω Τ’πΒ¥ΉΏ ΤΓΘ

ΓΓΓΓ“ΜΓΔ––«ιΜΊΙΥ

ΓΓΓΓ5‘¬÷–…œ―°Θ§ ή…œ”ΈPXΦέΗώ÷ΙΒχΜΊ…ΐΦΑPTA≤ΩΖ÷ΉΑ÷Ο¬Ϋ–χΦλ–όΒ»“ρΥΊ”ΑœλΘ§PTA1409Κœ‘ΦΤΎΦέ≥ œ÷÷ΰΒΉΖ¥Β·Θ§¥”6000‘Σ/Ε÷ΙΊΩΎ÷π≤ΫΜΊ…ΐ÷Ν6300‘Σ/Ε÷“ΜœΏΘΜœ¬―°Θ§ ή5‘¬PTAΚœΆ§ΫαΥψΦέ≥ωΧ®ΓΔPTA≥ßΦ“ΉΑ÷ΟΦθ≤ζΦΑœ÷ΜθΜθ‘¥ΤΪΫτ”ΑœλΘ§PTAΤΎΦέ―”–χ’πΒ¥…œ––ΉΏ ΤΘ§Ϋχ“Μ≤Ϋ≤β ‘6600‘Σ/Ε÷ΙΊΩΎ―ΙΝΠΓΘ

ΓΓΓΓœ÷Μθ –≥Γ≥ œ÷…œ’«ΉΏ ΤΘ§ΜΣΕΪœ÷Μθ –≥Γ±®Φέ…œΒς÷Ν6400-6500‘Σ/Ε÷«χΦδΘ§Ϋœ4‘¬Ζί…œ’«150-300‘Σ/Ε÷Ήσ”“Θ§÷ςΝς…ζ≤ζ…Χ5‘¬ΚœΆ§ΜθΫαΥψΦέ÷¥––6550-6600‘Σ/Ε÷Θ§Ϋœ4‘¬ΖίΫαΥψΦέ±δΜ·≤Μ¥σΘΜ≤ΩΖ÷…ζ≤ζ…Χ6‘¬ΚœΆ§ΜθΙ“≈ΤΦέ≥ωΧ®÷Ν6700-6900‘Σ/Ε÷Ήσ”“ΓΘ

ΓΓΓΓΕΰΓΔΜυ±ΨΟφΖ÷Έω

ΓΓΓΓ1ΓΔΚξΙέΨ≠ΦΟΖΫΟφ

ΓΓΓΓΗυΨίΜψΖα“χ––ΙΪ≤Φ ΐΨίœ‘ ΨΘ§5‘¬ΜψΖα÷–Ιζ÷Τ‘λ“ΒPMI÷Η ΐ≥θ÷ΒΈΣ49.7%Θ§Ϋœ2014Ρξ04‘¬÷’÷ΒΜΖ±»…œ…ΐ1.6ΗωΑΌΖ÷ΒψΘ§‘ΛΤΎ÷Β48.4%Θ§ΗΏ”Ύ –≥Γ‘ΛΤΎΘ§¥¥5Ηω‘¬“‘ά¥ΒΡ–¬ΗΏΓΘΤδ÷––¬Ε©ΒΞ÷Η ΐ(–η«σ)¥σΖυΜΊ…ΐΘ§≤ζ≥ω÷Η ΐΦΧ–χΜΊ…ΐΘ§’βΖ¥”≥«ΑΤΎΈ»‘ω≥Λ’ΰ≤ΏΒΡ–ßΙϊ“―÷π≤Ϋœ‘œ÷Θ§≤…ΙΚΩβ¥φΜΊ…ΐ«“¥σ”Ύ≤ζ≥…ΤΖΩβ¥φΖ¥”≥–η«σ”–ΫΉΕΈ–‘ΤσΈ»ΦΘœσΘ§ΝΫœνΦέΗώ÷Η ΐΦΧ–χΜΊ…ΐΖ¥”≥ΕΧΤΎΙ©–η”–ΥυΗΡ…ΤΘ§5‘¬PPIΗΚ‘ω≥ΛΜρ≥÷–χ ’’≠ΓΘΙΛ“ΒΤΖΦέΗώΚΆ≤ζΝΩΉήΧεΜυ±Ψ≥÷ΤΫΘ§Ης÷Η±ξ”–’«”–ΒχΘ§ΒΊ≤ζœζ έ ΐΨί‘ρ¬‘”–…œ…ΐΘ§œ‘ ΨΨ≠ΦΟΉήΧεΈ»Ε®–‘‘Ύ…œ…ΐΓΘ

ΓΓΓΓάνΩΥ«ΩΉήάμ‘ΎΡΎΟ…Ι≈≥ύΖε –Βς―– ±÷Η≥ωΘ§Β±«ΑΨ≠ΦΟ‘Υ––ΉήΧεΤΫΈ»Θ§ΒΪœ¬––―ΙΝΠ»‘»ΜΫœ¥σΘ§≤ΜΡήΒτ“‘«α–ΡΓΘ’ΰ≤ΏΟφ“άΨ…Φα≥÷Έ»ΫΓΒΡΜ豓’ΰ≤ΏΘ§ΒΪ“ΣΈ»÷–«σΫχΘ§Κœάμ Β±ΒΊ‘Υ”ΟΓΑ’ΰ≤ΏΙΛΨΏœδΓ±Θ§ ± Ε»‘ΛΒςΈΔΒςΘ§±Θ≥÷Μ豓–≈¥ϊΚœάμ‘ω≥ΛΓΘ‘ΛΦΤΈ¥ά¥Μ豓’ΰ≤ΏΫχ“Μ≤Ϋ‘ΛΒςΓΔΈΔΒςΒΡΩ…Ρή–‘Οςœ‘…œ…ΐΓΘΆ§ ±Θ§ΗΡΗο¥κ ©Έ»≤ΫΆΤΫχΘ§…œ÷ήΨ≠ΙζΈώ‘Κ≈ζΉΦΘ§ΒΊΖΫ’ΰΗ°’°»·Ή‘ΖΔΉ‘ΜΙ ‘Βψ‘Ύ °Ηω Γ –«χΆΤ––Θ§¥ΥΨΌΫΪ”–÷ζ”ΎΫ®ΝΔ“‘’ΰΗ°’°»·ΈΣ÷ςΒΡΒΊΖΫ’ΰΗ°»ΎΉ Μζ÷ΤΘ§Αΰάκ»ΎΉ ΤΫΧ®ΙΪΥΨ’ΰΗ°»ΎΉ ÷ΑΡήΓΘ ή¥Υ”ΑœλΘ§Ψ≠ΦΟΤΫΈ»ΒΡ»ΖΕ®–‘ΚΆ‘ΛΤΎΒΟΒΫ‘ω«ΩΓΘ

ΓΓΓΓ2ΓΔ…œ”Έ‘≠ΝœΉΏ Τ

ΓΓΓΓ5‘¬ΖίΘ§ΙζΦ ‘≠”Ά≥ œ÷’πΒ¥…œ––ΒΡΉΏ ΤΘ§WTI ‘≠”ΆΦέΗώ¥”98Οά‘Σ/ΆΑ…œ’«÷Ν104Οά‘Σ/ΆΑ«χΦδ“ΜœΏΘ§≤Φ¬ΉΧΊ‘≠”ΆΦέΗώ¥”104Οά‘Σ/ΆΑ…œ’«÷Ν111Οά‘Σ/ΆΑ“ΜœΏΘ§ΟάΙζ‘≠”Ά”κ≤Φ¬ΉΧΊ‘≠”ΆΦέ≤νΈ§≥÷‘Ύ6-8Οά‘ΣΘΜ ·Ρ‘”ΆΦέΗώ≥ œ÷–ΓΖυ…œ’«Θ§¥”940Οά‘Σ/Ε÷…œ’«÷Ν964Οά‘Σ/Ε÷CFR»’±ΨΘΜ―«÷όΒΊ«χΒΡMXΦέΗώ“≤≥ωœ÷…œ’«Θ§¥”1012Οά‘Σ/Ε÷…œ’«÷Ν1058Οά‘Σ/Ε÷FOBΚΪΙζΓΘ―«÷όΒΊ«χΒΡPXΦέΗώ¥σΖυΜΊ…ΐΘ§±®÷Ν1239Οά‘Σ/Ε÷FOBΚΪΙζΚΆ1264Οά‘Σ/Ε÷CFR÷–ΙζΓΘΫΊ÷Ι5‘¬26»’Θ§ ·Ρ‘”ΆΒΡάϊ»σ–ΓΖυΜΊ¬δ÷Ν154Οά‘ΣΉσ”“Θ§MXΒΡάϊ»σΜΊ…ΐ÷Ν40Οά‘ΣΘ§PXΒΡάϊ»σΜΊ…ΐ÷Ν94Οά‘ΣΉσ”“Θ§MXΓΔPX”κ ·Ρ‘”ΆΦέ≤νΈ§≥÷ΒΆΈΜΓΘ

ΓΓΓΓPXΚœΆ§ΜθΖΫΟφΘ§ΑΘΩΥ…≠ΟάφΎ≥ωΧ®6‘¬―«÷όPX≥ΪΒΦΦέΗώ÷¥––1300Οά‘Σ/Ε÷CFRΘ§Ϋœ5‘¬ACP…œ’«50Οά‘Σ/Ε÷ΘΜ–¬»’ ·≥ωΧ®6‘¬―«÷όPX≥ΪΒΦΦέΗώ÷¥––1290Οά‘Σ/Ε÷CFRΘ§Ϋœ5‘¬ACP…œ’«50Οά‘Σ/Ε÷ΘΜΚΪΙζs-oil≥ωΧ®6‘¬―«÷όPC≥ΪΒΦΦέΗώ÷¥––1300Οά‘Σ/Ε÷CFRΓΘ»’±Ψ≥ωΙβ≥ωΧ®6‘¬―«÷όACP≥ΪΒΦΦέΗώ‘Ύ1330Οά‘Σ/Ε÷CFRΓΘ÷– ·Μ·[ΈΔ≤©]Μ·ΙΛœζ έΜΣΕΪΖ÷ΙΪΥΨ≥ωΧ®5‘¬ΖίPXΚœ‘ΦΜθΫαΥψΦέΗώ÷¥––8900‘Σ/Ε÷Θ§Ϋœ4‘¬ΖίΫαΥψΦέœ¬Βχ60‘Σ/Ε÷ΓΘΉΑ÷ΟΖΫΟφΘ§»’±Ψ–¬»’ ·ΙΊΆΘΈΜ”Ύ¬ΙΒΚΒΡ18ΆρΕ÷ΚΆ42ΆρΕ÷PXΉΑ÷ΟΓΘΚΪΙζS-OIL 2#PXΉΑ÷Ο≥ßΦ“ΦΤΜ°6‘¬Ζίœ¬ΒςΗΚΚ…÷Ν80%Ήσ”“ΘΜΚΪΙζHC ·Μ·Τλœ¬ΈΜ”Ύ¥σ…ΫΒΡ2Κ≈80ΆρΕ÷/ΡξΕ‘ΕΰΦΉ±ΫΉΑ÷ΟΦΤΜ°6‘¬ΙΊΆΘΓΘ”ΓΕ» ·”ΆΧλ»ΜΤχΙΪΥΨ(ONGC)Τλœ¬ΈΜ”ΎΟΔΗώ¬εΕϊΒΡΖΦΧΰ–¬‘ωΉΑ÷ΟΆΕ≤ζ ±Φδ‘Ό¥Έ―”≥ΌΘ§―”÷Ν8‘¬-9‘¬ΓΘΗΟΉΑ÷ΟΦΤΜ°PX≤ζΡή‘Ύ90ΆρΕ÷ΓΘ6‘¬Ζί–¬Φ”Τ¬‘Θά»ΖΦΧΰΙΪΥΨΦΤΜ°ΆΕ≤ζΈΜ”Ύ‘Θά»ΒΚΒΡ80ΆρΕ÷/Ρξ–¬PXΉΑ÷ΟΓΘ

ΓΓΓΓΙζΦ ‘≠”ΆΓΔ ·Ρ‘”Ά≥ œ÷’πΒ¥…œ––ΉΏ ΤΘ§―«÷όPXΦέΗώ÷π≤ΫΜΊ…ΐΘΜΥφΉ≈PTA –≥Γ–¬ΉΑ÷ΟΒΡΆΕΖ≈ΦΑΩΣΙΛ¬ ΜΊ…ΐΘ§ –≥ΓΕ‘PXΒΡ–η«σ”–Υυ‘ω≥ΛΘ§”…”Ύ―«÷ό≤ΩΖ÷PX…ζ≤ζ…ΧΫΒΒΆΩΣΙΛ¬ ΦΑ–¬ΉΑ÷Ο―”ΤΎΆΕ≤ζΘ§‘ΛΦΤPXΦέΗώΈ§≥÷«χΦδ‘Υ––ΓΘ

ΓΓΓΓ3ΓΔPTAΙ©–ηΉ¥Ωω

ΓΓΓΓ5‘¬ΖίΙζΡΎPTAΉΑ÷Ο≥ωœ÷ΫœΕύΦλ–όΘ§ΉΑ÷ΟΩΣΙΛ¬ ≥ωœ÷Οςœ‘ΜΊ¬δΓΘPTAΉΑ÷ΟΩΣΙΛ«ιΩωΘ§Ά©άΞΦΈ–Υ ·Μ·150ΆρΕ÷PTAΉΑ÷ΟΗΚΚ…œ¬Βς÷Ν5≥…Ήσ”“ΓΘΦ―Νζ ·Μ·60ΆρΕ÷PTAΉΑ÷Ο”Ύ5‘¬15»’ΆΘ≥ΒΘ§≥ßΦ“ΦΤΜ°ΆΘ≥Β2-3÷ήΓΘΡΰ≤®»ΐΝβ60ΆρΕ÷PTAΉΑ÷Ο5‘¬17»’ΩΣ ΦΆΘ≥ΒΦλ–ό10-15ΧλΉσ”“Θ§ΦΤΜ°5‘¬ΒΉ÷ΊΤτΘΜ“ί ΔΚΘΡœ200ΆρΕ÷ΉΑ÷Ο5‘¬20»’Ήσ”““ρΉΑ÷ΟΙ ’œΕΧ‘ίΦλ–ό8-10ΧλΘ§≥ßΦ“ΦΤΜ°ΆΘ≥Β8-10ΧλΉσ”“ΘΜ…œΚΘ ·Μ·40ΆρΕ÷PTAΉΑ÷ΟΦΤΜ°5‘¬26»’ΆΘ≥ΒΦλ–όΘ§ΆΘ≥Β ±Φδ“ΜΗω‘¬Ήσ”“ΘΜΚψΝΠ ·Μ·’ϊΧεΗΚΚ…9≥…Ήσ”“Θ§6‘¬≥θΦΤΜ°“ΜΧΉ220ΆρΕ÷ΉΑ÷ΟΕΧ‘ίΆΘ≥Β15ΧλΉσ”“ΓΘœηπΊ ·Μ·1#165ΆρΕ÷PTAΉΑ÷Ο5‘¬19»’Ήσ”“ΆΘ≥ΒΘ§‘ίΈό÷ΊΤτΦΤΜ°ΘΜΈΜ”Ύ’Ρ÷ίΒΡ450ΆρΕ÷ΉΑ÷Ο4‘¬20»’Ήσ”“”…”Ύ¥ρΑϋΜζΥΌΕ»ΚΆΉΑ÷Ο≤ΜΤΞ≈δΘ§ΝΌ ±»ΪœΏΆΘ≥ΒΘ§”Ύ5‘¬22»’÷ΊΤτ1#150ΆρΕ÷ΉΑ÷ΟΘΜ2#150ΆρΕ÷ΉΑ÷Ο5‘¬23»’÷ΊΤτΘΜ3#150ΆρΕ÷ΉΑ÷ΟΦΤΜ°5‘¬ΒΉΩΣ Φ ‘≥ΒΓΘΚγΗέ ·Μ·150ΆρΕ÷PTAΉΑ÷Ο”Ύ5‘¬27»’ΆΕΝœ ‘≥ΒΓΘ

ΓΓΓΓΗυΨίΙζΡΎΗςPTA≥ßΦ“ΉΑ÷Ο‘Υ––ΗΚΚ…ΦΤΥψΘ§PTAΤΫΨυΗΚΚ…ΜΊ¬δ÷Ν60%Ήσ”“Θ§œ¬”ΈΨέθΞ«–Τ§ΉΑ÷ΟΒΡ‘Υ––ΗΚΚ…±Θ≥÷÷Ν70%Ήσ”“ΓΘΒ±«ΑPTA≥ßΦ“Ωβ¥φΜΊ¬δ÷Ν0-7ΧλΉσ”“Θ§ΫΊ÷Ι5‘¬26»’Θ§÷Θ…ΧΥυPTA≤÷ΒΞΈΣ16395’≈Θ§Ι≤ΦΤ‘Φ8.2ΆρΕ÷Θ§Ϋœ4‘¬Ζί≥ œ÷Οςœ‘Φθ…ΌΓΘ5‘¬ΖίΚγΗέ ·Μ·ΚΆœηπΊ ·Μ·ΒΡ–¬ΉΑ÷ΟΫΪ¬Ϋ–χΆΕ≤ζΘ§ΥφΉ≈ΚσΤΎ≤ΩΖ÷Φλ–όΉΑ÷ΟΒΡ÷ΊΤτΘ§ PTAΩΣΙΛ¬ ΫΪ÷Ί–¬ΜΊ…ΐΘ§Μθ‘¥Ι©”ΠΝΩΫΪΜα”–Υυ‘ωΦ”ΓΘ

ΓΓΓΓPTAΚœΆ§ΜθΖΫΟφΘ§ΚψΝΠ ·Μ·ΓΔ“ί Δ ·Μ·ΓΔœηπΊ ·Μ·5‘¬PTAΫαΥψΦέΗώ÷¥––6600‘Σ/Ε÷Θ§Ϋœ…œ‘¬ΫαΥψΦέΗώ≥÷ΤΫΘΜ÷ιΚΘBPΓΔ÷– ·Μ·5‘¬ΫαΥψΦέΗώ÷¥––6550‘Σ/Ε÷ΘΜΚψΝΠ ·Μ·ΓΔ“ί Δ ·Μ·ΓΔœηπΊ ·Μ·6‘¬Ι“≈ΤΦέΗώ÷¥––6900‘Σ/Ε÷ΓΘ

ΓΓΓΓΙζΡΎPTAœ÷Μθ –≥Γ≥ œ÷’πΒ¥ΜΊ…ΐΉΏ ΤΓΘΫΊ÷ΙΒΫ26»’PTAΜΣΕΪ –≥Γ±®Φέ‘Ύ6450‘Σ/Ε÷Θ§Ϋœ4‘¬ΒΉ…œ’«‘Φ350‘Σ/Ε÷ΘΜΆβ≈Χœ÷ΜθΦέΗώ±®÷Ν888Οά‘Σ/Ε÷Θ§Ϋœ4‘¬ΒΉ…œ’«‘Φ13Οά‘Σ/Ε÷ΓΘ―«÷όPXΦέΗώ±®”Ύ1240-1270Οά‘Σ/Ε÷Θ§’έΥψ≥ωPTAΒΡ…ζ≤ζ≥…±Ψ‘ΦΈΣ6700-6800‘Σ/Ε÷Θ§PTAΕ·Χ§…ζ≤ζάϊ»σ¥”4‘¬ΒΉΒΡΩςΥπ200-300‘Σ/Ε÷ά©¥σ÷Ν5‘¬œ¬―°ΒΡΩςΥπ400-500‘Σ/Ε÷÷°ΦδΓΘPTA…ζ≤ζ…ΧΈ§≥÷ΩςΥπΘ§PTA…ζ≤ζ…Χ»‘ΟφΝΌΦθ≤ζ±ΘΦέΘ§ –≥Γ¥Ϊ―‘PTA≥ßΦ““ΣΗΡ±δΡΩ«ΑΒΡΫαΦέΡΘ Ϋ“ΐ»κ≥…±ΨΧεœΒΘ§≥…±ΨΕΥΕ‘PTAΦέΗώΒΡ÷ß≥≈ΝΠΕ»”–Υυ‘ω«ΩΓΘ

ΓΓΓΓ4ΓΔΨέθΞΜ·œΥ –≥Γ

ΓΓΓΓΨίΙζΦ“Ά≥ΦΤΨ÷ΙΪ≤Φ ΐΨίœ‘ ΨΘ§2014Ρξ4‘¬Έ“ΙζΜ·œΥ≤ζΝΩΈΣ369.76ΆρΕ÷Θ§Ϋœ…œ‘¬‘ωΦ”12ΆρΕ÷Θ§Ά§±»‘ω≥Λ8.61%ΘΜ1-4‘¬Μ·œΥ≤ζΝΩΈΣ1342.67ΆρΕ÷Θ§Ά§±»‘ω≥Λ6.05%ΓΘ4‘¬ΨέθΞ≤ζΝΩΈΣ100.68ΆρΕ÷Θ§Ϋœ…œ‘¬Φθ…Ό1.27ΆρΕ÷Θ§Ά§±»‘ω≥Λ5.26%ΘΜ1-4‘¬ΨέθΞ≤ζΝΩΈΣ384.92ΆρΕ÷Θ§Ά§±»‘ω≥Λ2.07%ΓΘ

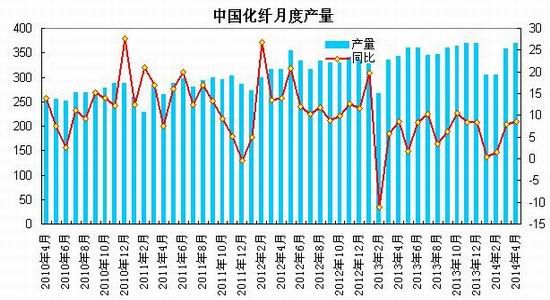

ΓΓΓΓΫΊ÷Ι5‘¬25»’Θ§ΨέθΞΉΑ÷ΟΒΡ‘Υ––ΗΚΚ…‘Ύ75%ΗΫΫϋΘ§Β”¬Ύ≥ΛΥΩΉΑ÷ΟΒΡΗΚΚ…÷Η ΐ‘Ύ78%Ήσ”“Θ§Β”¬ΎΕΧœΥΉΑ÷ΟΒΡΗΚΚ…÷Η ΐ‘Ύ73%Ήσ”“Θ§œ¬”Έ÷·‘λΤσ“ΒΩΣΙΛ¬ …œ…ΐ÷Ν76%ΗΫΫϋΘ§Ϋ≠’ψΒΊ«χΒ”ΥΩ≤ζœζ«ιΩωΝΦΚΟΘ§Ϋ≠’ψ÷ςΝςΒ”¬Ύ≥ΛΥΩΙΛ≥ßΒΡΩβ¥φPOY‘Ύ5-14ΧλΗΫΫϋΒΡΥ°ΤΫΓΔFDY‘Ύ7-16ΧλΗΫΫϋΘ§DTY‘Ύ30-39ΧλΗΫΫϋΘ§Β”ΥΩPOYΓΔFDYΩβ¥φΜυ±Ψ¥Π”ΎΫœΒΆΥ°ΤΫΘ§DTYΩβ¥φ―ΙΝΠΫœ¥σΓΘœ¬”ΈΨέθΞ–η«σΫΪ¥”ΡξΡΎΒΎ“ΜΗωΆζΦΨΗΏΖεΜΊ¬δΘ§≤ΩΖ÷ΨέθΞΉΑ÷ΟΫχ»κΦλ–όΘ§ΚσΤΎΫΪ÷π≤ΫΫχ»κ νΤΎΒ≠ΦΨΘ§–η«σΫΪΟφΝΌ“ΜΕ®ΜΊ¬δΓΘ

ΓΓΓΓ5ΓΔœ¬”ΈΉ¥Ωω

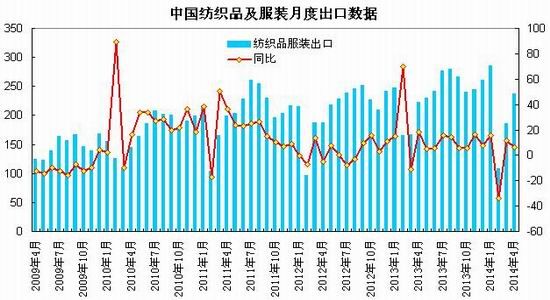

ΓΓΓΓΚΘΙΊΉή πΖΔ≤ΦΒΡ ΐΨίœ‘ ΨΘ§4‘¬Θ§Έ“ΙζΖΡ÷·ΤΖΖΰΉΑ≥ωΩΎΕνΈΣ237.54“ΎΟά‘ΣΘ§Ά§±»‘ω≥Λ6.6%Θ§ΜΖ±»‘ω≥Λ27.5%ΓΘΤδ÷–Θ§ΖΡ÷·ΤΖ(Αϋά®ΖΡ÷·…¥œΏΓΔ÷·ΈοΦΑ÷ΤΤΖ)≥ωΩΎΕνΈΣ105.56“ΎΟά‘ΣΘ§Ά§±»‘ω≥Λ9.4%Θ§ΜΖ±»‘ω≥Λ27.4%ΘΜΖΰΉΑ(Αϋά®ΖΰΉΑΦΑ“¬Ή≈ΗΫΦΰ)≥ωΩΎΕνΈΣ131.98“ΎΟά‘ΣΘ§Ά§±»‘ω≥Λ4.49%Θ§ΜΖ±»‘ω≥Λ27.5%ΓΘ

ΓΓΓΓ1-4‘¬Έ“ΙζΖΡ÷·ΤΖΖΰΉΑ≥ωΩΎΕνάέΦΤΈΣ818.73“ΎΟά‘ΣΘ§Ά§±»‘ω≥Λ2.2%ΓΘΤδ÷–Θ§ΖΡ÷·ΤΖ≥ωΩΎΕνάέΦΤΈΣ335.87“ΎΟά‘ΣΘ§Ά§±»‘ω≥Λ4.3%ΘΜΖΰΉΑ≥ωΩΎΕνάέΦΤΈΣ482.86“ΎΟά‘ΣΘ§Ά§±»‘ω≥Λ0.8%ΓΘ

ΓΓΓΓΆ≥ΦΤΨ÷ ΐΨίœ‘ ΨΘ§4‘¬Θ§…γΜαœϊΖ―ΤΖΝψ έΉήΕν19701“Ύ‘ΣΘ§Ά§±»Οϊ“ε‘ω≥Λ11.9%(Ωέ≥ΐΦέΗώ“ρΥΊ ΒΦ ‘ω≥Λ10.9%)ΓΘΤδ÷–Θ§œόΕν“‘…œΒΞΈΜœϊΖ―ΤΖΝψ έΕν10010“Ύ‘ΣΘ§‘ω≥Λ9.4%ΓΘ1-4‘¬Θ§…γΜαœϊΖ―ΤΖΝψ έΉήΕν81782“Ύ‘ΣΘ§Ά§±»‘ω≥Λ12.0%ΓΘΤδ÷–Θ§œόΕν“‘…œΒΞΈΜΆχ…œΝψ έΕν1139.0“Ύ‘ΣΘ§‘ω≥Λ52.0%ΓΘ4‘¬ΖΡ÷·ΖΰΉΑάύœόΕν“‘…œΤσ“ΒΝψ έΕνΈΣ894“Ύ‘ΣΘ§‘ω≥Λ11.2%ΓΘ1-4‘¬Θ§ΖΡ÷·ΖΰΉΑάύœόΕν“‘…œΤσ“ΒΝψ έΕνΈΣ3945“Ύ‘ΣΘ§‘ω≥Λ9.3%ΓΘ

ΓΓΓΓ4‘¬ΖίΖΡ÷·ΖΰΉΑ≥ωΩΎΕνΆ§±»–ΓΖυ‘ω≥ΛΘ§ΜΖ±»‘ωΖυΫœ¥σΘ§ΒΞ‘¬≥ωΩΎΕνΜ÷Η¥÷Ν’ΐ≥Θ«χ”ρΘΜ4‘¬ΖΡ÷·ΖΰΉΑάύ…γΜαΝψ έΉήΕνΆ§±»‘ω≥Λ11.2%Θ§¬‘ΚΟ”Ύ…œΡξΆ§ΤΎΥ°ΤΫΘΜΖΡ÷·ΖΰΉΑ––“Β―”–χ»θ ΤΗ¥Υ’ΒΡΧ§ ΤΓΘ

ΓΓΓΓ6ΓΔΦΨΫΎ–‘ΉΏ ΤΖ÷Έω

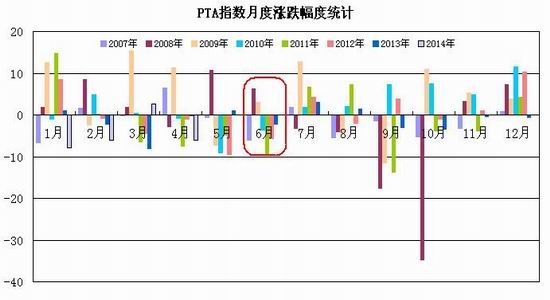

ΓΓΓΓ¥”PTA÷Η ΐΒΡάζ ΖΉΏ ΤΩ¥Θ§PTA÷Η ΐ‘Ύ6‘¬Ζί≥ωœ÷Έε¥Έœ¬Βχ––«ιΘ§2007ΓΔ2010ΓΔ2011ΓΔ2012ΓΔ2013ΡξΒΡΒχΖυΖ÷±πΈΣ5.99%ΓΔ3.64%ΓΔ9.39%ΓΔ5.75%ΓΔ2.3%ΘΜ2008ΓΔ2009Ρξ≥ωœ÷…œ’«––«ιΘ§’«ΖυΖ÷±πΈΣ6.28%ΓΔ3.02%ΘΜ‘¬Ε»≤®ΖυΖΫΟφΘ§2008ΦΑ2011ΡξΒΡ≤®Ε·ΖυΕ»≥§Ιΐ1000‘ΣΘ§Τδ”ύΡξΕ»≤®Ε·ΖυΕ»‘ρ¥Π”Ύ400-800‘Σ«χΦδΓΘ¥”ΦΨΫΎ–‘Ά≥ΦΤΩ¥Θ§PTAΤΎΦέ‘Ύ6‘¬ΖίΒΡ≤®Ε·ΖυΕ»Ψυ÷Β‘Ύ710‘ΣΉσ”“Θ§’ϊΧεœ¬ΒχΗ≈¬ ¬‘¥σΓΘ

ΓΓΓΓ»ΐΓΔΚσ –’ΙΆϊ

ΓΓΓΓΉέ…œΥυ ωΘ§5‘¬ΜψΖα÷–Ιζ÷Τ‘λ“ΒPMI÷Η ΐΦΧ–χΜΊ…ΐΘ§Β±«ΑΨ≠ΦΟ»‘¥Π”ΎΒΉ≤Ω≈«Μ≤ΓΘ’ΰ≤ΏΟφΈ§≥÷Έ»ΫΓΒΡΜ豓’ΰ≤ΏΘ§ΒΪΈ¥ά¥Μ豓’ΰ≤ΏΫχ“Μ≤Ϋ‘ΛΒςΓΔΈΔΒςΒΡΩ…Ρή–‘Οςœ‘…œ…ΐΓΘ‘ΛΦΤΥφΉ≈Άβ–ηΒΡ–ΓΖυΗΡ…ΤΦΑΈ»‘ω≥Λ’ΰ≤Ώ÷π≤ΫΖΔΜ”–ß”ΠΘ§Ψ≠ΦΟ”–Άϊ”≠ά¥ΫΉΕΈ–‘ΒΡ–ΓΖυΗΡ…ΤΓΘ…œ”Έ‘≠ΝœΖΫΟφΘ§―«÷όPXΦέΗώ≥ωœ÷ΜΊ…ΐΘ§ΡΩ«ΑMXΓΔPX”κ ·Ρ‘”ΆΦέ≤ν¥Π”ΎΒΆΈΜΘ§PX…ζ≤ζ…ΧΦθ≤ζ±ΘΦέΘ§ΦΤΜ°ΫαΦέΡΘ Ϋ‘ωΦ”≥…±Ψ‘ΎΧεœΒ÷–ΒΡ±»÷ΊΘ§≥…±ΨΕΥΕ‘PTAΦέΗώ÷ß≥≈ΝΠΕ»‘ω«ΩΓΘΙ©–ηΖΫΟφΘ§ΙζΡΎPTAΉΑ÷Ο¬Ϋ–χ÷ΊΦλΤτΘ§ΩΣΙΛ¬ ΜΊ¬δ÷Ν60%Ήσ”“Θ§ΕΧΤΎΙ©”Π«ςΫτΘ§ΒΪ ’’«ΚγΗέ ·Μ·ΚΆœηπΊ ·Μ·ΒΡ–¬ΉΑ÷ΟΆΕ≤ζΦΑΦλ–όΉΑ÷Ο÷ΊΤτΘ§Ι©”Π”–Άϊ≥ωœ÷ΜΊ…ΐΘΜΕχΩβ¥φΖΫΟφΘ§ΥφΉ≈PTAΦθ≤ζ±ΘΦέΦΑœ¬”Έ–η«σΜΊ…ΐΘ§PTA»ΞΩβ¥φ–ßΙϊΫœΈΣΟςœ‘ΘΜœ¬”ΈΨέθΞ–η«σΖΫΟφΘ§ΥφΉ≈‘≠ΝœΦέΗώ…œ’«Θ§≤ΩΖ÷ΨέθΞΉΑ÷ΟΫχ»κΦλ–όΘ§ΚσΤΎΫΪ÷π≤ΫΫχ»κ νΤΎΒ≠ΦΨΘ§–η«σΫΪΟφΝΌ“ΜΕ®ΜΊ¬δΓΘ‘ΛΦΤPTAΤΎΦέΫΪ―”–χΜΊ…ΐΘ§ΒΪ…œ––Ω’Φδ ήΒΫΙ©”ΠΜΊ…ΐΦΑ–η«σΟφΝΌΜΊ¬δΒ»≤Μ»ΖΕ®“ρΥΊ―Ι÷ΤΘ§ΫΪ≥ œ÷«Ω Τ’πΒ¥ΉΏ ΤΓΘΦΦ θ…œΘ§PTA 1409Κœ‘ΦΩΦ―ι6200-6300ΙΊΩΎ÷ß≥≈Θ§…œΖΫΟφΝΌ6800-7000“ΜœΏΫœ«Ω―ΙΝΠΘ§‘ΛΦΤ6‘¬ΖίPTA”–Άϊ“‘6200-7000«χΦδ≤®Ε·ΈΣ÷ςΓΘ

ΓΓΓΓΗΫ±μΓΔΙζΡΎ÷ς“ΣPTAΤσ“ΒΚœΆ§Μθ±®Φέ

| |

BP÷ιΚΘ |

‘ΕΕΪ ·Μ· |

―οΉ” ·Μ· |

œηπΊ ·Μ· |

| ±®Φέ |

ΫαΥψΦέ |

±®Φέ |

ΫαΥψΦέ |

±®Φέ |

ΫαΥψΦέ |

±®Φέ |

ΫαΥψΦέ |

| 2014Ρξ5‘¬ |

6650 |

6550 |

6600 |

6600 |

6600 |

6550 |

6600 |

6600 |

| 2014Ρξ4‘¬ |

6800 |

6570 |

6700 |

6600 |

6700 |

6600 |

6900 |

6600 |

| 2014Ρξ3‘¬ |

6800 |

6550 |

6800 |

6550 |

6450 |

6425 |

6800 |

6550 |

| 2014Ρξ2‘¬ |

7300 |

6850 |

7250 |

6850 |

7200 |

6850 |

7300 |

6850 |

| 2014Ρξ1‘¬ |

7500 |

7210 |

7600 |

7250 |

7300 |

7170 |

7700 |

7210 |

| 2013Ρξ12‘¬ |

7750 |

7635 |

7800 |

7635 |

7700 |

7635 |

7600 |

7635 |

| 2013Ρξ11‘¬ |

7850 |

7625 |

7800 |

7650 |

7750 |

7550 |

7900 |

7550 |

| 2013Ρξ10‘¬ |

8100 |

7850 |

8300 |

7850 |

8100 |

7850 |

8200 |

7850 |

| 2013Ρξ9‘¬ |

8200 |

8050 |

8300 |

8200 |

8200 |

8050 |

8100 |

8050 |

| 2013Ρξ8‘¬ |

8200 |

8125 |

8200 |

8125 |

8100 |

8125 |

8100 |

8125 |

| ]2013Ρξ7‘¬ |

8100 |

8050 |

8200 |

8080 |

8100 |

8050 |

8100 |

8080 |

| 2013Ρξ6‘¬ |

8200 |

8075 |

8200 |

8075 |

8200 |

8075 |

8200 |

8075 |

| 2013Ρξ5‘¬ |

8200 |

8075 |

8200 |

8075 |

8200 |

8075 |

8100 |

8075 |

| 2013Ρξ4‘¬ |

8200 |

8050 |

8600 |

8050 |

8400 |

8050 |

8400 |

8050 |

| 2013Ρξ3‘¬ |

8800 |

8400 |

8800 |

8400 |

8500 |

8400 |

8800 |

8400 |

| 2013Ρξ2‘¬ |

9500 |

9125 |

9200 |

9125 |

9200 |

9125 |

9200 |

9125 |

| 2013Ρξ1‘¬ |

9200 |

9200 |

9100 |

9200 |

9200 |

9200 |

9100 |

9200 |

| 2012Ρξ12‘¬ |

8600 |

8750 |

8500 |

8750 |

8500 |

8750 |

8500 |

8750 |

| 2012Ρξ11‘¬ |

8900 |

8450 |

8700 |

8450 |

8650 |

8450 |

8650 |

8450 |

| 2012Ρξ10‘¬ |

8800 |

8650 |

8700 |

8650 |

8600 |

8650 |

8600 |

8650 |

| 2012Ρξ9‘¬ |

8700 |

8600 |

8500 |

8600 |

8700 |

8600 |

8500 |

8600 |

| 2012Ρξ8‘¬ |

8200 |

8200 |

8200 |

8200 |

8300 |

8200 |

8000 |

8200 |

Ρψœ÷‘ΎΒΡΈΜ÷ΟΘΚΤΒΒά Ή“≥ >> –≈œΔ’ΐΈΡ

Ρψœ÷‘ΎΒΡΈΜ÷ΟΘΚΤΒΒά Ή“≥ >> –≈œΔ’ΐΈΡ