ЎЎЎЎ3ФВ·ЭЈ¬КЬЙПУОPXјЫёсҙу·щ»ШВдЎўПВУОРиЗуұнПЦІ»јСј°PTA(6384, -120.00, -1.85%)Йз»бҝвҙжФцјУөИТтЛШҪ»ЦҜУ°ПмЈ¬PTAЖЪјЫіКПЦМҪөН»ШЙэЧЯКЖЎЈ4ФВ·ЭЈ¬КЬPTAЖуТөјмРЮЧ°ЦГФцјУј°ІъТөБҙИҘҝвҙжөИТтЛШҪ»ЦҜУ°ПмЈ¬ФӨјЖPTAЖЪјЫіКПЦЗшјдХрөҙ»ШЙэЧЯКЖЈ¬УРНыҙҰУЪ6300-7000ЗшјдІЁ¶ҜЎЈ

ЎЎЎЎТ»ЎўРРЗй»Ш№Л

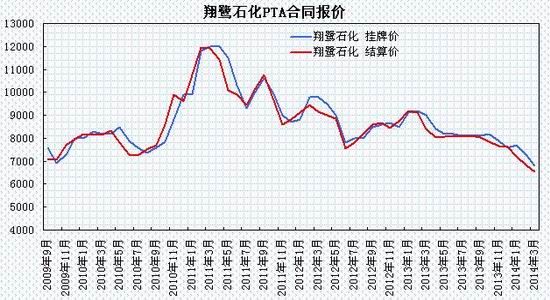

ЎЎЎЎ3ФВіхЈ¬КЬЙПУОФӯУНЧЯКЖҪПЗҝј°PXјЫёс»ШЙэөИТтЛШУ°ПмЈ¬PTA1409әПФјЖЪјЫіКПЦХрөҙ»ШЙэЈ¬ҙУ6370ФӘ/¶Ц»ШЙэЦБ6600ФӘ/¶ЦТ»ПЯЈ»ЦРС®Ј¬КЬСЗЦЮPXҙу·щПВөчј°PTAҝвҙжФцјУУ°ПмЈ¬PTAЖЪјЫіКПЦФцІЦПВөшЧЯКЖЈ¬ҙУ6500ФӘ/¶ЦТ»ПЯҪшТ»ІҪПВ»¬ЦБ6100ФӘ/¶Ц№ШҝЪЎЈПВС®Ј¬СЗЦЮPXЦ№өш»ШЙэј°PTAЧ°ЦГјмРЮФц¶аөИТтЛШМбХсЈ¬PTAЖЪјЫМҪөН»ШЙэЈ¬ҙУ6100ФӘ/¶Ц№ШҝЪЦрІҪ»ШЙэЦБ6500ФӘ/¶ЦТ»ПЯЎЈ

ЎЎЎЎПЦ»хКРіЎіКПЦөНО»»ШЙэЧЯКЖЈ¬»Ә¶«ПЦ»хКРіЎұЁјЫ»ШЙэЦБ6200-6400ФӘ/¶ЦЗшјдЈ¬ҪП2ФВ·ЭЙПХЗ150ФӘ/¶ЦЧуУТЈ¬ЦчБчЙъІъЙМ3ФВәПН¬»хҪбЛгјЫЦҙРР6425-6550ФӘ/¶ЦЈ¬ҪП2ФВ·ЭҪбЛгјЫПВөш300-425ФӘ/¶ЦЈ»Іҝ·ЦЙъІъЙМ4ФВәПН¬»х№ТЕЖјЫіцМЁЦБ6700-6800ФӘ/¶ЦЧуУТЎЈ

ЎЎЎЎ¶юЎў»щұҫГж·ЦОц

ЎЎЎЎ1Ўўәк№ЫҫӯјГ·ҪГж

ЎЎЎЎ№ъјТНіјЖҫЦ№«ІјКэҫЭПФКҫЈ¬2014 Дк1-2 ФВ·ЭЈ¬№жДЈТФЙП№ӨТөФцјУЦөН¬ұИКөјКФціӨ8.6 %(2013 Дк12ФВ9.7%Ј¬2013 Дк1-2 ФВ9.9%)Ј¬өНУЪКРіЎФӨЖЪЦө9.5%ЎЈ·ЦІъЖ·ҝҙЈ¬1-2ФВ·ЭЈ¬КЬЦ®З°ІъДЬ№эКЈУ°ПмЈ¬Т»Р©ЦчТӘ№ӨТөЖ·ІъБҝФцЛЩҙу·щПВҪөЈ¬ёЦІД(3384, -21.00, -0.62%)ФціӨ4.9%(2013 Дк1-2 ФВ14.2%)Ј¬Л®ДаФціӨ2.4%(2013 Дк1-2 ФВ10.8%)ЎЈёХҪбКшөДБҪ»бЙП°С2014 ДкGDP Дҝұк¶ЁОӘ7.5%Ј¬ФӨјЖ2014 ДкөЪТ»јҫ¶ИGDP Ҫ«Ц»УРФј7.3%ЧуУТЎЈ

ЎЎЎЎ2014 Дк1-2 ФВ·ЭЈ¬И«№ъ№М¶ЁЧКІъН¶ЧКН¬ұИГыТеФціӨ17.9%(2013 Дк1-2ФВ21.2%)Ј¬өНУЪКРіЎФӨЖЪЦө19.4%ЎЈ·ЦРРТөҝҙЈ¬ЦЖФмТөН¬ұИФціӨ15.1%(2013 Дк1-2 ФВ17.0%)Ј¬·ҝөШІъН¶ЧКН¬ұИФцЛЩ19.3%(2013 Дк1-2 ФВ22.8%)Ј¬»щҪЁН¶ЧКН¬ұИФцЛЩ18.77%(2013 Дк1-2 ФВ23.2%)ЎЈҙУөҪО»ЧКҪрЗйҝцҝҙЈ¬Н¶ЧКөҪО»ЧКҪрН¬ұИФціӨ14.6%(2013 Дк1-2 ФВ·ЭН¬ұИ23.8%)ЎЈЦчТӘіЗКРөД·ҝөШІъПъКЫФЪ2 ФВҙу·щПВҪөЈ¬ПъКЫПВҪө»бПтН¶ЧКҪшТ»ІҪҙ«өјЈ¬Тт¶шҝЙјы·ҝөШІъН¶ЧКФцЛЩПВҪөЎЈ

ЎЎЎЎ2014 Дк1-2 ФВ·ЭЈ¬1-2 ФВЙз»бПы·СЖ·БгКЫЧЬ¶оН¬ұИФціӨ11.8%Ј¬ФцЛЩұИИҘДк1-2 ФВөН0.5 ёц°Щ·ЦөгЈ¬ұИИҘДкЛДјҫ¶ИөН1.7ёц°Щ·ЦөгЎЈЖдЦРІНТыПы·СФцЛЩёЯУЪЎўЙМЖ·Пы·СФцЛЩөНУЪИҘДкН¬ЖЪЈ¬Йз»бПы·СЖ·БгКЫЧЬ¶оКөјКФціӨ10.8%Ј¬ұИИҘДкН¬ЖЪёЯ0.4ёц°Щ·ЦөгЎЈФцЛЩПВҪөЦчТӘКЬөҪХюё®·ҙёҜТФј°ҝШЦЖИэ№«Пы·СөДУ°ПмЎЈФӨјЖОҙАҙПы·СФцЛЩҪ«Ул2013 ДкПаҪьЈ¬ұЈіЦОИ¶ЁФЪ13.1%ЧуУТЎЈ

ЎЎЎЎ1-2 ФВ·Э№ӨТөЙъІъЎўН¶ЧКәНПы·СКэҫЭ¶јөНУЪФӨЖЪЈ¬УЙУЪКЬөҪҙәҪЪИЕ¶ҜУ°ПмІЁ¶ҜҪПҙ󣬹ӨТөФцјУЦөәНН¶ЧККэҫЭТ»°г»бФЪИэФВіцПЦ»·ұИёДЙЖЎЈө«КЗУЙУЪЙз»бИЪЧКЧЬБҝФцЛЩәН·ҝөШІъПъКЫөДіЦРшПВҪөЈ¬Т»јҫ¶ИҫӯјГПВРРС№БҰҪПОӘГчПФЈ¬Н¬ұИКэҫЭҪ«јМРш»ШВдЎЈ

ЎЎЎЎ2ЎўЙПУОФӯБПЧЯКЖ

ЎЎЎЎ3ФВ·ЭЈ¬№ъјКФӯУНіКПЦХрөҙ»ШВдөДЧЯКЖЈ¬WTI ФӯУНјЫёсҙҰУЪ97-104ГАФӘ/Н°ЗшјдІЁ¶ҜЈ¬ІјВЧМШФӯУНјЫёсҙҰУЪ105-111ГАФӘ/Н°ЗшјдФЛРРЈ¬ГА№ъФӯУНУлІјВЧМШФӯУНјЫІоВФУРЛхХӯЈ»КҜДФУНјЫёсТІіКПЦРЎ·щ»ШВдЈ¬ҙУ949ГАФӘ/¶Ц»ШВдЦБ924ГАФӘ/¶ЦCFRИХұҫЈ»СЗЦЮөШЗшөДMXјЫёсіцПЦ»ШВдЈ¬ҙУ1070ГАФӘ/¶ЦПВөшЦБ1005ГАФӘ/¶ЦFOBә«№ъЎЈСЗЦЮөШЗшөДPXјЫёсТІіцПЦПВөчЈ¬ұЁЦБ1185ГАФӘ/¶ЦFOBә«№ъәН1208ГАФӘ/¶ЦCFRЦР№ъЎЈҪШЦ№3ФВ26ИХЈ¬КҜДФУНөДАыИуО¬іЦФЪ144ГАФӘЧуУТЈ¬MXөДАыИу»ШЙэЦБ72ГАФӘЈ¬PXөДАыИу»ШВдЦБ45ГАФӘЧуУТЈ¬MXЎўPXУлКҜДФУНјЫІоО¬іЦөНО»ЎЈ

ЎЎЎЎPXәПН¬»х·ҪГжЈ¬°ЈҝЛЙӯГАжЪіцМЁ4ФВСЗЦЮPXі«өјјЫёсЦҙРР1250ГАФӘ/¶ЦCFRЈ¬ҪП3ФВACPПВөш130ГАФӘ/¶ЦЈ»ә«№ъS-OILЎўРВИХКҜіцМЁ4ФВСЗЦЮPXі«өјјЫёсЈ¬і§јТЦҙРР1250ГАФӘ/¶ЦCFRЈ¬ҪП3ФВACPПВөш100ГАФӘ/¶ЦЈ»ИХұҫіц№в4ФВPX ACPі«өјјЫіцМЁОӘ1270ГАФӘ/¶ЦCFRСЗЦЮЎЈЦРКҜ»Ҝ[ОўІ©]»Ҝ№ӨПъКЫ»Ә¶«·Ц№«ЛҫіцМЁ3ФВ·ЭPXәПФј»хҪбЛгјЫёсЦҙРР8660ФӘ/¶ЦЈ¬ҪП2ФВ·ЭҪбЛгјЫПВөш855ФӘ/¶ЦЎЈЧ°ЦГ·ҪГжЈ¬УЎ¶ИReliance№«ЛҫјЖ»®УЪ3ФВЦРС®Ҫ«О»УЪ№ЕјӘАӯМШ°оөД60Нт¶Ц/ДкөДPXЧ°ЦГҪшРРДк¶ИјмРЮЈ¬јмРЮКұјдФӨјЖіӨҙп45МмЎЈЦР№ъМЪБъ·јМюО»УЪёЈҪЁ80Нт¶Ц/ДкөД1әЕPXЧ°ЦГҝӘ№ӨПВөчЦБ70-80%ЧуУТЎЈЗаөәАц¶«ЖмПВ100Нт¶Ц/ДкөДPXЧ°ЦГөДҝӘ№ӨВКПВөчОӘ70%ЎЈјӘАӨ№«ЛҫО»УЪВ№өәәНҙу·ЦөДPXЧ°ЦГУЪ2ФВПВС®ҪшРРјмРЮЈ¬ФӨјЖ5ФВіхҪбКшЎЈ

ЎЎЎЎ№ъјКФӯУНЎўКҜДФУНіКПЦёЯО»ХрөҙЧЯКЖЈ¬СЗЦЮMXЎўPXјЫёсМҪөН»ШЙэЈ¬УЙУЪАыИуКЬЛрЈ¬СЗЦЮІҝ·ЦPXЙъІъЙМҪөөНҝӘ№ӨВКЈ¬ФӨјЖҪ«УРЦъУЪPXјЫёсЦрІҪЖуОИЎЈ

ЎЎЎЎ3ЎўPTA№©РиЧҙҝц

ЎЎЎЎ3ФВ·Э№ъДЪPTAЙъІъЙМјмРЮЧ°ЦГФц¶аЈ¬Ч°ЦГҝӘ№ӨВКјМРш»ШВдЎЈөұЗ°ҙҰУЪјмРЮЧҙМ¬өДЧ°ЦГУРЈ¬ЕоНюКҜ»Ҝ90Нт¶ЦPTAЧ°ЦГЈ¬БЙСфКҜ»ҜБҪМхПЯЧЬјЖ80Нт¶ЦPTAЧ°ЦГЈ¬СпЧУКҜ»ҜБҪМЧЧЬјЖ70Нт¶ЦPTAЧ°ЦГЈ¬Ф¶¶«КҜ»Ҝ1#Ўў3#ёч60Нт¶ЦЈ¬ТЭКўДюІЁ65Нт¶Ц PTAЧ°ЦГЈ¬ЦйәЈBPРЎМЧ50Нт¶ЦPTAЧ°ЦГөИЎЈТЭКўКҜ»ҜИэМЧ№ІјЖ510Нт¶ЦөДPTAЧ°ЦГ3ФВіхНЈіөјмРЮЈ¬Йжј°ДюІЁТ»МЧ70Нт¶ЦЈ¬ҙуБ¬Т»МЧ220Нт¶ЦЈ¬әЈДПТ»МЧ220Нт¶ЦЎЈИэ·ҝПпәЈВЧКҜ»Ҝ120Нт¶ЦPTAЧ°ЦГУЪ3ФВЦРС®НЈіөҪшРРДк¶ИАэРРјмРЮЈ¬јЖ»®НЈіө15МмЧуУТЈ¬і§јТјЖ»®УЪ4ФВ5-8ИХјдЦШЖфЎЈДюІЁМЁ»Ҝ120Нт¶ЦPTAЧ°ЦГјЖ»®3ФВ22ИХёҪҪьНЈіөИҘЖҝҫұЈ¬ЦШЖфКұјдОҙ¶ЁЎЈ

ЎЎЎЎёщҫЭ№ъДЪёчPTAі§јТЧ°ЦГФЛРРёәәЙјЖЛгЈ¬PTAЖҪҫщёәәЙҪөЦБ53%ЧуУТЈ¬ПВУОҫЫхҘЗРЖ¬Ч°ЦГөДФЛРРёәәЙұЈіЦЦБ58%ЧуУТЎЈ3ФВ·ЭPTAЧ°ЦГҝӘ№ӨВКҙу·щ»ШВдЈ¬ЛжЧЕҝчЛр·щ¶ИФцҙуЈ¬НЈІъјмРЮЧ°ЦГФцјУЈ¬әгБҰЎўМЁ»ҜЎўПирШөИі§јТТІУРІ»Н¬іМ¶ИјхІъЈ¬¶ФәПФјУГ»§өДәПФјБҝіцПЦјхБҝЎЈөұЗ°PTAі§јТҝвҙжО¬іЦЦБ3-15МмЧуУТЈ¬ҪШЦ№3ФВ26ИХЈ¬ЦЈЙМЛщPTAІЦөҘОӘ72491ХЕЈ¬і¬№э36Нт¶ЦЈ¬ХыМеҝвҙжС№БҰИФОҙ»әҪвЎЈ

ЎЎЎЎPTAәПН¬»х·ҪГжЈ¬ЦРКҜ»Ҝ3ФВPTAҪбЛгјЫёсЦҙРР6425ФӘ/¶ЦЈ¬ҪПЙПФВҪбЛгјЫёсПВөч425ФӘ/¶ЦЈ»ПирШКҜ»ҜЎўЦйәЈBPЎўәгБҰКҜ»Ҝ3ФВPTAҪбЛгјЫёсЦҙРР6550ФӘ/¶ЦЈ»әгБҰКҜ»Ҝ4ФВ№ТЕЖјЫЦҙРР6700ФӘ/¶ЦЈ¬ЦйәЈBP4ФВ№ТЕЖјЫёсЦҙРР6800ФӘ/¶ЦЎЈ

ЎЎЎЎ№ъДЪPTAПЦ»хКРіЎіКПЦөНО»»ШЙэКЖЎЈҪШЦ№өҪ26ИХPTA»Ә¶«КРіЎұЁјЫФЪ6590ФӘ/¶ЦЈ¬ҪП2ФВөЧЙПХЗФј150ФӘ/¶ЦЈ»НвЕМПЦ»хјЫёсұЁЦБ892ГАФӘ/¶ЦЈ¬ҪП2ФВөЧЙПХЗФј10ГАФӘ/¶ЦЎЈСЗЦЮPXјЫёсұЁУЪ1190-1220ГАФӘ/¶ЦЈ¬ХЫЛгіцPTAөДЙъІъіЙұҫФјОӘ6800-6900ФӘ/¶ЦЈ¬PTA¶ҜМ¬ЙъІъАыИуҙУ2ФВөЧөДҝчЛр700-800ФӘ/¶Ц»ШВдЦБ3ФВПВС®өДҝчЛр400-600ФӘ/¶ЦЦ®јдЎЈЛжЧЕPXјЫёсіцПЦГчПФ»ШВдЈ¬PTAЙъІъЙМҝчЛр·щ¶ИУРЛщЛхХӯЈ¬PTAЙъІъЙМҙУ3ФВЖрҪөөНФЛРРёәәЙЈ¬ІўҝЙДЬФЪ4ФВјМРшО¬іЦөНёәәЙЈ¬іЙұҫ¶Л¶ФPTAјЫёсөДЦ§іЕБҰ¶ИУРЛщФцЗҝЎЈ

ЎЎЎЎ4ЎўҫЫхҘ»ҜПЛКРіЎ

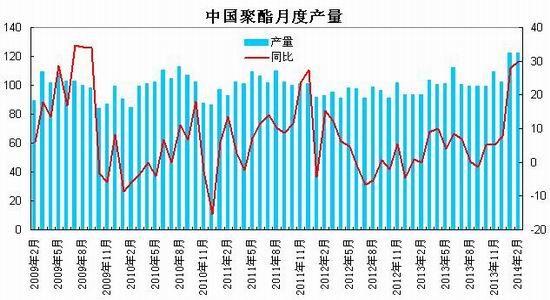

ЎЎЎЎҫЭ№ъјТНіјЖҫЦ№«ІјКэҫЭПФКҫЈ¬2014Дк1-2ФВОТ№ъ»ҜПЛІъБҝОӘ608.45Нт¶ЦЈ¬ҪПИҘДкН¬ЖЪФцјУ15Нт¶ЦЈ¬Н¬ұИФціӨ0.86%Ј¬Фц·щҪПИҘДкН¬ЖЪЛхјхҪУҪь2ёц°Щ·ЦөгЎЈ1-2ФВҫЫхҘІъБҝОӘ244.36Нт¶ЦЈ¬Н¬ұИФціӨ29.26%ЎЈ

ЎЎЎЎҪШЦ№3ФВ25ИХЈ¬ҫЫхҘЧ°ЦГөДФЛРРёәәЙФЪ70%ёҪҪьЈ¬өУВЪіӨЛҝЧ°ЦГөДёәәЙЦёКэФЪ74%ЧуУТЈ¬өУВЪ¶МПЛЧ°ЦГөДёәәЙЦёКэФЪ65%ЧуУТЈ¬ПВУОЦҜФмЖуТөҝӘ№ӨВКЙПЙэЦБ78%ёҪҪьЈ¬ҪӯХгөШЗшөУЛҝІъПъЗйҝцІОІоІ»ЖлЈ¬ҪӯХгЦчБчөУВЪіӨЛҝ№Өі§өДҝвҙжPOYФЪ20-35МмёҪҪьөДЛ®ЖҪЎўFDYФЪ25-37МмёҪҪьЈ¬DTYФЪ35-55МмёҪҪьЈ¬өУЛҝі§јТөУЛҝҝвҙжСУРшИҘҝвҙжІҪ·ҘЎЈПВУОГжБПКРіЎіЙҪ»ЗйҝцХэФЪЦрІҪ»ЦёҙЈ¬·ДЖуҝӘ№ӨВКТІУРЛщМбЙэЈ¬¶ФФӯБПІЙ№ә¶аТФёХРиІЙ№әОӘЦчЈ¬РиЗуТІФЪОИІҪФцјУЈ¬ЙъІъёәәЙИФОҙөҪҙп¶Ҙ·еЈ¬әуЖЪИФУРМбЙэҝХјдЎЈХыМеҝҙЈ¬4ФВ·ЭҫЫхҘКРіЎ»тУРЛщёДЙЖЎЈ

ЎЎЎЎ5ЎўПВУОЧҙҝц

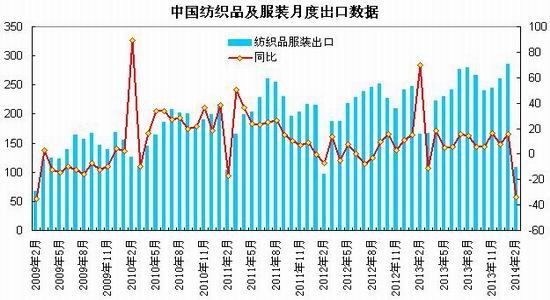

ЎЎЎЎәЈ№ШЧЬКр·ўІјөДКэҫЭПФКҫЈ¬2ФВЈ¬ОТ№ъ·ДЦҜЖ··юЧ°іцҝЪ¶оОӘ108.75ТЪГАФӘЈ¬»·ұИјхЙЩ62.01%Ј¬Н¬ұИјхЙЩ33.99%ЎЈЖдЦРЈ¬·ДЦҜЖ·(°ьАЁ·ДЦҜЙҙПЯЎўЦҜОпј°ЦЖЖ·)іцҝЪ¶оОӘ42.17ТЪГАФӘЈ¬Н¬ұИјхЙЩ28.38%Ј»·юЧ°(°ьАЁ·юЧ°ј°ТВЧЕёҪјю)іцҝЪ¶оОӘ66.59ТЪГАФӘЈ¬Н¬ұИјхЙЩ37.11%ЎЈ

ЎЎЎЎ1-2ФВЈ¬ОТ№ъ·ДЦҜЖ··юЧ°іцҝЪ¶оАЫјЖОӘ147.54ТЪГАФӘЈ¬Н¬ұИјхЙЩ2.1%ЎЈЖдЦРЈ¬·ДЦҜЖ·іцҝЪ¶оАЫјЖОӘ394.92ТЪГАФӘЈ¬Н¬ұИјхЙЩ4%Ј»·юЧ°іцҝЪ¶оАЫјЖОӘ247.38ТЪГАФӘЈ¬Н¬ұИјхЙЩ5.2%ЎЈ

ЎЎЎЎУЙУЪҙәҪЪіӨјЩТтЛШЈ¬2ФВ·Э·ДЦҜЖ··юЧ°іцҝЪКэҫЭіцПЦҙу·щ»ШВдЈ¬·ДЦҜЖ··юЧ°іцҝЪ¶оҙҙПВҪь24ёцФВТФАҙөДРВөНЎЈҙУАъК·Н¬ЖЪЗйҝцҝҙЈ¬ТтҙәҪЪТтЛШЈ¬Т»°гөҘФВөДКэҫЭНщНщКЬҪЪИХТтЛШИЕ¶ҜҪП¶аЈ¬ФӨјЖ3ФВ·ЭіцҝЪКэҫЭУРНыіцПЦ»ШЙэЎЈ

ЎЎЎЎ6ЎўјҫҪЪРФЧЯКЖ·ЦОц

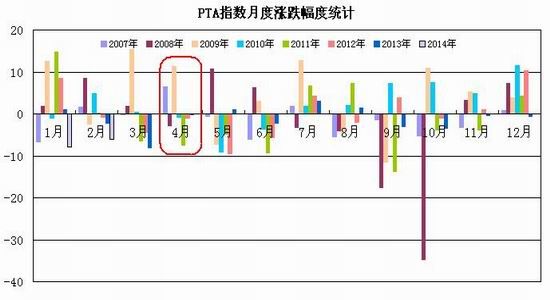

ЎЎЎЎҙУPTAЦёКэөДАъК·ЧЯКЖҝҙЈ¬PTAЦёКэФЪ4ФВ·ЭіцПЦОеҙОПВөшРРЗйЈ¬2008Ўў2010Ўў2011Ўў2012Ўў2013ДкөДөш·щ·ЦұрОӘ2.73%Ўў0.9%Ўў7.45%Ўў1.05%Ўў0.18%Ј»2008Ўў2009ДкіцПЦЙПХЗРРЗйЈ¬ХЗ·щ·ЦұрОӘ6.37%Ўў11.35%Ј»ФВ¶ИІЁ·щ·ҪГжЈ¬2009ј°2011ДкөДІЁ¶Ҝ·щ¶Иі¬№э900ФӘЈ¬ЖдУаДк¶ИІЁ¶Ҝ·щ¶ИФтҙҰУЪ200-700ФӘЗшјдЎЈҙУјҫҪЪРФНіјЖҝҙЈ¬PTAЖЪјЫФЪ4ФВ·ЭөДІЁ¶Ҝ·щ¶ИҫщЦөФЪ665ФӘЧуУТЈ¬ХыМеПВөшёЕВКВФҙуЈ¬ІЁ¶Ҝ·щ¶ИУРЛщЛхХӯЎЈ

ЎЎЎЎИэЎўәуКРХ№Ны

ЎЎЎЎЧЫЙПЛщКцЈ¬№ъДЪҫӯјГКэҫЭіцПЦ»ШВдЈ¬ҫӯјГХыМеҫӯјГПВРРС№БҰГчПФФцјУЈ¬ҫӯјГФціӨДЪЙъ¶ҜБҰЖЈИхЈ¬Бч¶ҜРФ·ҪГжО¬іЦЖ«ҪфёсҫЦЎЈЙПУОФӯБП·ҪГжЈ¬№ъјКФӯУНЎўКҜДФУНіКПЦёЯО»ХрөҙЈ¬СЗЦЮMXЎўPXјЫёсҫзБТөчХыәуУРЛщЖуОИЈ¬ДҝЗ°MXЎўPXУлКҜДФУНјЫІоҙҰУЪөНО»Ј¬PXЖуТөҪөөНҝӘ№ӨёәәЙЈ¬PXјЫёсЗчУЪЖуОИ»ШЙэЈ¬іЙұҫ¶Л¶ФPTAјЫёсУРЛщМбХсЎЈ№©Ри·ҪГжЈ¬№ъДЪPTAЖуТөјхІъБҰ¶ИЦрІҪјУҙуЈ¬Ч°ЦГҝӘ№ӨВКПВҪөЦБ53%ЧуУТЈ¬ХвТ»¶ЁіМ¶И»әҪ⹩УҰС№БҰЈ»ПВУОҫЫхҘҝӘ№ӨөД»әВэ»ШЙэЈ¬·ДЖуҝӘ№ӨВКТІУРЛщМбЙэЈ¬ФӨјЖ4ФВ·ЭҫЫхҘКРіЎҪ«УРЛщёДЙЖЎЈФӨјЖPTAҪ«іКПЦХрөҙ»ШЙэЧЯКЖЈ¬ө«Ҫ»ТЧЛщІЦөҘҙҰУЪёЯО»ј°ЖуТөИҘҝвҙжҪ«¶ФЖЪјЫөДЙПРРҝХјд№№іЙС№БҰЎЈјјКхЙПЈ¬PTA 1409 әПФјҝјСй6200-6300Т»ПЯЦ§іЕЈ¬ЙП·ҪГжБЩ6800-7000Т»ПЯҪПЗҝС№БҰЈ¬ФӨјЖ4ФВ·ЭPTAУРНыТФ6300-7000 ЗшјдІЁ¶ҜОӘЦчЎЈ

ДгПЦФЪөДО»ЦГЈәЖөөАКЧТі >> РЕПўХэОД

ДгПЦФЪөДО»ЦГЈәЖөөАКЧТі >> РЕПўХэОД