――PTA市场2012年回顾及2013年展望

2012年PTA市场整体运行区间下移。年初,亚洲PX价格坚挺推动PTA出现震荡冲高走势,二季度,受下游终端市场不振、新增产能投产预期及PX价格大幅调整等因素影响,PTA演绎了一轮快速下跌的走势,三、四季度,受PX价格上涨及PTA生产商限产保价等因素提振,PTA价格出现筑底反弹行情。预计2013年国内PTA产能进一步释放,PTA供应逐步趋于宽松,PTA运行区间将有所上抬,主要将处于7500-10000区间波动。

一、2012年PTA市场行情回顾

2012年PTA市场整体运行区间下移。年初,亚洲PX价格坚挺推动PTA出现震荡冲高走势,二季度,受下游终端市场不振、新增产能投产预期及PX价格大幅调整等因素影响,PTA演绎了一轮快速下跌的走势,三、四季度,受PX价格上涨及PTA生产商限产保价等因素提振,PTA价格出现筑底反弹行情。大致将其分为以下四个阶段:

第一阶段,震荡冲高期(2012年1月-2012年2月)

1月初,在PX持续上调以及下游阶段性补库影响等因素支撑下,内盘现货价格在从8600元/吨上涨至9200元/吨左右、外盘从1135美元上涨至1210美元/吨附近。郑州PTA期价逐步上行,1205合约处于8800-9300区间强势震荡。

第二阶段,快速回调期(2012年3月-2012年6月)

自3月中旬开始,受终端市场不振及下游聚酯市场库存高企产销回落影响, PTA期价承压调整,从9000关口持续回落;二季度受PTA新增产能投产预期及下游纺织业需求趋弱等因素打压,PTA期价跌势加剧,持续下挫至7100元/吨一线。内盘现货价格在从9100元/吨持续回落至7000元/吨左右、外盘从1210美元下跌至900美元/吨附近。

第三阶段,筑底整理期(2012年7月-2012年9月)

三季度由于涤纶产业链价格前期超跌,宏观面利好为主,纺织旺季需求也出现阶段性回暖,涤纶走出了一波补库存行情,带动PTA 价格筑底回升,PTA期价重回至8000元/吨一线。内盘现货价格在从7000元/吨逐步回升至8300元/吨左右、外盘从920美元上调至1100美元/吨附近。

第四阶段,翘尾反弹期(2012年11月-2012年12月)

11月份,亚洲PX价格持续上调,再度涨至1600美元/吨上方,年内持续亏损的PTA厂家开始限产挺价,累计共有超过500万吨PTA装置停产检修,PTA开工率降至历史最低的70%附近。由于限产造成PTA供应偏紧,PTA现货价格上涨近400元/吨,达到8500元/吨。现货价格带动期价上涨,1305合约价格上涨至8400元/吨关口。

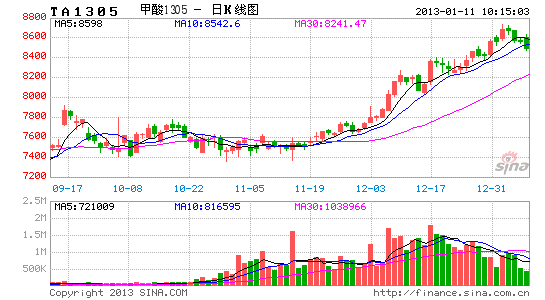

图1:PTA指数日K线图(2012年1月-2012年12月)

资料来源:文华财经

二、基本面因素分析

(一)、PX供应状况

1、国内产能扩张放缓

开工率维持高位 据隆众石化网统计,截至2012年,国内PX现有产能896万吨,国内的PX企业主要集中在中石化、中石油和中海油三家国有企业为主,民营企业的PX产能只占到总产能的31.23%,话语权依旧比较弱。由于国内聚酯产品产销集中在华东地区,因此国内PX产能主要分布在华东地区,占总产能的48.6%。整体上,2012年国内PX装置开工率维持高位水平。

新增产能方面,2012年福佳大化二期70万吨/年开车投产,腾龙芳烃公司位于福建古雷的80万吨/年PX装置基本建设完毕,2013年一季度可能投产。另外,新工艺的研发也没有停止脚步,2012年10月,中石化20万吨甲苯甲醇甲基化装置在扬子石化芳烃厂建成中交,投用后将为全国对二甲苯(PX)的工业化生产提供新的技术路线。但受宁波PX 项目被迫延期影响,国内PX 产能扩张速度有所放缓,PX进口依存度会维持比较高的水平,PX 进口供应商议价能力增强,PTA 及其下游利润将继续受到挤压。

图2:PX产能、消费量与开工率

2、亚洲产能逐步增长,供应瓶颈有所缓和

2013年PX的新增产能,亚洲地区确定投产的装置在5套以上,投产后最大新增产能将达到450万吨左右,可供680万吨PTA的生产。韩国HC石化位于瑞山的80万吨/年PX装置建设已经完成,计划在2013年1月开启工业性生产。腾龙芳烃位于福建省古雷的新80万吨/年PX装置将有望在2013年第一季度投产。印度石油天然气公司芒格洛尔石化有限公司(OMPL)将在2013年5月底启动新芳烃项目的商业化生产,该项目包括位于新芒格洛尔的92万吨/年对二甲苯(PX)装置和27万吨/年纯苯装置。中石化海南炼化、沙特阿美、巴基斯坦石油、腾龙漳州二期等PX项目也预计将于三、四季度投产。

从产业链来看,PX 产能增速仍低于PTA产能增速,但2013年PX新增产能投放步伐逐步加快,预计整体供应瓶颈将有所缓和。

图3:亚洲PX、PTA新增产能预估

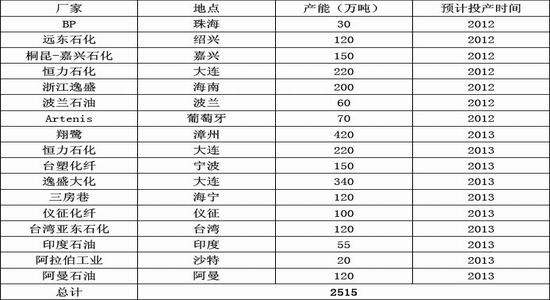

表1、亚洲PX新增产能预估表

3、PX进口量持续增长

海关数据显示,2012年11月我国PX进口量54.4万吨,进口平均单价1553.2美元吨;1-11月PX进口量565.1万吨,远高于2011年的498万吨,进口平均单价1508美元/吨,较2011年的进口均价1555美元/吨小幅回落。

2012年国内PTA新增产能急剧扩张,这导致对上游原料PX需求持续增加,由于国内PX产能增幅有限,对PX的进口需求大幅攀升,预计2013年PX进口量将有望维持增长。

图4:PX月度进口量及报关均价图

(二)PTA供需状况

1、 PTA产能增幅显著 供需延续宽松格局

截止2012年10月底,国内PTA产能达到2757万吨,比2011年底增加750万吨,约占全球产能的38%,2012年前9个月产量为1458万吨,进口量为441.8万吨,消费量约为1803.9万吨。2011年亚洲PTA 新增产能470 万吨,其中中国占450 万吨,增长29%;2012 年亚洲新增产能1260万吨,其中国内1140 万吨,增幅57%,下半年迎来PTA新产能的投放高峰,三季度期间,远东70万吨、桐昆150万吨、逸盛150万吨和恒力220万吨等多套PTA新装置投产,四季度,逸盛海南220万吨、逸盛150万吨和恒力220万吨投产。

本轮化纤行业固定资产投资增速从2010 年初开始一路上行,到2011年初达到峰值,随后逐渐下降,到2012 年10 月已从最高的134%降到20%以下。根据化纤项目1.5-2年投资周期规律,新增产能的投放在2012年下半年达到顶峰,因此可以预计行业新增产能冲击的高峰正在过去,但由于2011 年和2012 年上半年投资增速整体仍很高,因此预计2013 年产能投放压力仍然很大。据不完全统计,2013 年全球规划的PTA 产能为1545 万吨,其中中国为1350 万吨,翔鹭石化420万吨、逸盛宁波340万等大规模装置一旦投产,将加剧行业产能过剩格局。

表2:2012-2013 全球PTA 新增产能预估表

2、PTA生产商持续亏损

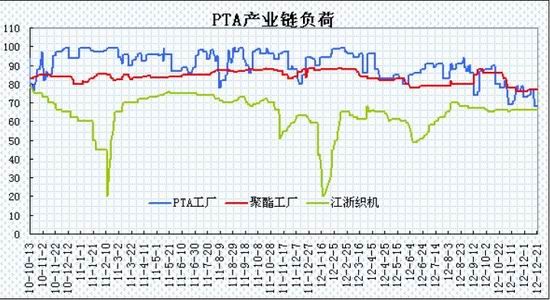

装置开工逐步回落 2012年一季度,由于PX维持高位继续推动PTA成本上升,而国内PTA产能扩张及下游需求回落限制现货价格的上行空间,PTA生产商利润空间受到挤压,动态生产利润维持在亏损200元/吨至盈利200元/吨之间,国内生产企业装置开工率保持在95% 以上的较高水平。二季度,随着PTA新增产能投产推迟及装置检修计划增多,开工率逐步回落至80%-90%。受PX价格出现明显回落影响,PTA动态生产利润小幅回升100至300元/吨;三、四季度以来,PX价格持续上调,PTA生产的亏损幅度扩大至400-800元/吨的较高水平,特别是四季度以来,PTA工厂生产亏损在达到年内高点,工厂也迎来年内检修高峰,根据CCF的检修装置信息统计,11月份涉及的检修装置产能累计超过1000万吨,开工率进一步回落至65-75%左右。

当前PTA行业产能延续扩张步伐,上下游的产能增速均低于PTA产能增速,产能过剩压力将对PTA价格构成不利影响,预计PTA行业的整体利润率维持低位水平,将继续面临亏损局面,预计企业将实施限产保价,2013年整体开工率有望降至80%以下,这将一定程度上缓和产能急剧扩张带来的供应压力。同时,伴随着PX新增产能的投产,2013年下半年PX供应瓶颈有望出现一定缓和,预计PTA行业利润率有望小幅回升。

图5:PTA产业链装置负荷

图6:PTA现货价格与利润图

图7:翔鹭石化PTA合同报价

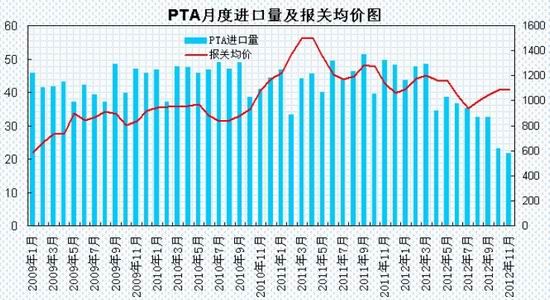

2、PTA进口量持续回落

海关公布数据显示,2012年11月份我国PTA进口量21.7万吨,报关平均单价1094.4美元/吨;1-11月份PTA进口量共计394万吨,较2011年的538万吨出现明显下降,进口平均单价1090美元/吨,较2011年的进口均价1273美元/吨大幅回落。

2012年国内PTA产能集中投产,PTA产量持续增加,这使得对PTA的进口需求出现下滑,预计2013年PTA进口量将维持回落态势,进口依存度进一步下降。

图8:PTA月度进口量及报关均价图

(三)聚酯化纤行业情况

1、化纤产量维持增长

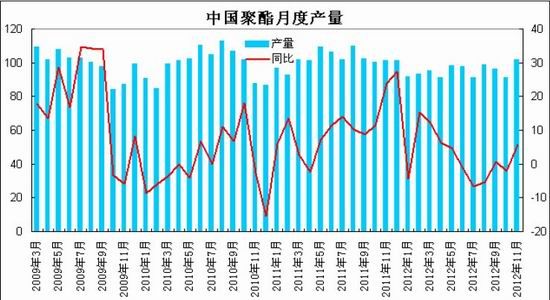

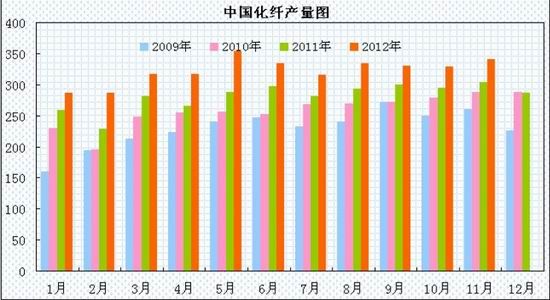

行业利润大幅下滑 据国家统计局数据显示,2012年11月,我国化学纤维产量为340.4万吨,同比增加15.1万吨,增幅5.24%。1-11月化纤产量累计为3482.6万吨,同比增长11.7%。2012年11月,我国聚酯产量为101.82万吨,同比增长5.6%。1-11月聚酯产量累计为1046.38万吨,同比增长3.4%。中国化学纤维协会预计,化纤业2012年全年利润总额同比将减少40%左右。

图9:2009-2012年聚酯月度产量

图10:2009-2012年化纤月度产量

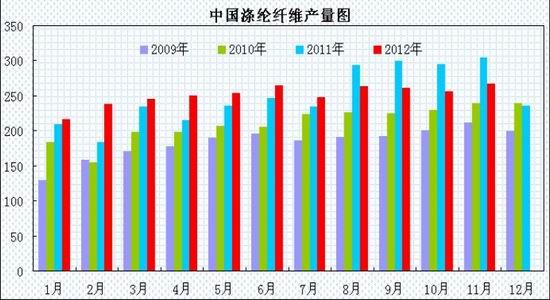

2、聚酯涤纶产能维持增长

2012年聚酯行业产能整体维持增长势头。涤纶长丝方面,2012年,因部分工厂未及时安装卷绕头,涤纶长丝实际新增产能约300万吨,年底产能达到约2750万吨。2011-2013年平均年扩能350万吨以上。聚酯瓶片方面,2012年瓶级切片新增产能170万吨,增幅35%,总产能达到660万吨。涤纶短纤也保持较快增速,2012年熔体直纺短纤产能将达到600万吨,同比增长14.5%。同期回料纺产能超过700万吨。产能扩张带来了产量持续增长,预计2012年我国涤纶产量预计达到3000万吨,增速会下滑,但绝对量增幅较大。

2013年聚酯涤纶产能持续增长,新增产能仍将达到500万吨左右,主要以涤纶长丝为主,瓶级切片和涤纶短纤也将有一定增长。在FDY(新增99-116万吨产能)陷入严重亏损后,未来新增POY直纺产能(82.5-89万吨)较多,POY或将步FDY后尘。切片纺的投资出现明显的降温,未来新增的切片纺数量锐减。2011年以后,国内加弹机的增速出现明显的下滑。在经历了2013年的投资低潮后,2014年以后市场或许会恢复至5.5-6%的相对稳定的增速。

图11:2009-2012年涤纶纤维月度产量图

(四)纺织服装行业情况

1、纺织工业生产增速放缓

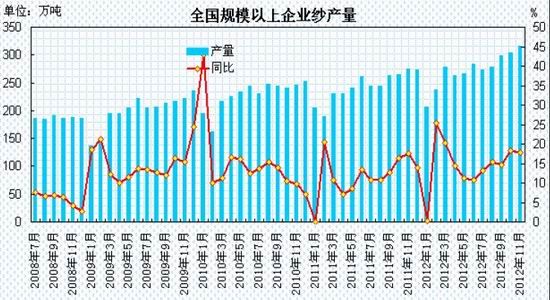

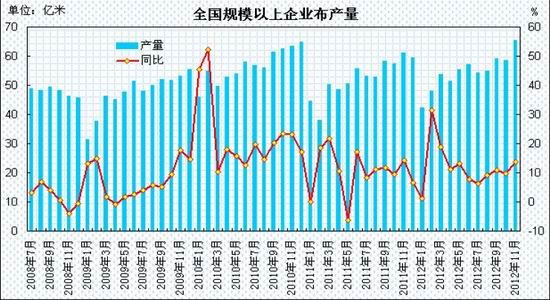

2012年11月,我国规模以上企业纱线总产量约达316.7万吨,环比增加4.38%,与去年同期相比增加17.7%。1-11月,我国规模以上企业纱线总产量累计约达3002.0万吨,同比增加14.7%。2012年11月,我国规模以上企业布总产量约达65.4亿米,环比增加11.6%,与去年同期相比增加13.7%。1-11月,我国规模以上企业布总产量累计约达591.1亿米,同比增加10.9%。

中国纺织工业联合会公布的数据显示,国内纺织工业生产增速放缓,但增幅下滑程度有所收窄。1-10 月,规模以上纺织企业累计实现工业总产值 42055 亿元,同比增长11.31%,累计实现工业销售产值41249 亿元,同比增长10.98%,累计实现利润总额2044 亿元,同比增长 2.31%。

国内纺织行业内需较年初实现了基本平稳的增长,预计随着国内经济环境逐步企稳,国内纺织品服装市场将继续保持稳步增长;国际经济环境虽不确定,但继续大幅恶化的可能性相对较小,国际市场需求有望处于筑底回升的过程。

图12:全国规模以上企业纱产量

图13:全国规模以上企业布产量

2、纺织服装出口增速回落

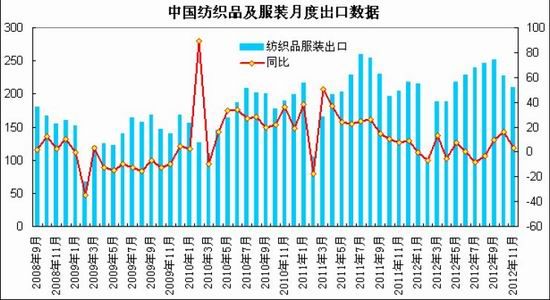

海关总署统计,2012年1-11月我国纺织品服装累计出口2308.27亿美元,同比增长2.08%。其中,纺织品出口872.07亿美元,同比增长了0.98%,服装及其附件出口1436.20亿美元,同比增长2.75%。2012年以来纺织品和服装出口额累计同比增速较2010 和2011 年出现回落。这一方面由于全球经济放缓,我国主要纺织服装出口国――欧美、日本等国家和地区对我国纺织品服装进口需求下降,另一方面,在国内外棉价存在较大价差的背景下,国内棉纺企业国际竞争力持续减弱,企业订单流失严重。

从目前情况来看,我国对欧盟贸易降幅收窄,对美国贸易增速稳定,对东盟出口增速回升,外需渐趋稳定,东部出口增速回升显著。预测2013年出口增速仍将保持稳定。

图14:纺织品及服装月度出口图

三、2013年PTA市场展望分析

(一)宏观经济走势

展望2013年,中国宏观政策将呈现“宽财政、稳货币”,欧美则是“紧财政、宽货币”,共同带动全球经济温和复苏。预计中国2013年经济温和反弹, 从2012年的7.7%上升至8.1%,复苏的动能主要来自政府主导的基础设施投资加快,以及企业再库存。通胀从低水平回升,下半年通胀压力有所增强。预计全球经济增长小幅回升,主要受益于新兴市场。欧美发达国家经济增长将呈现前低后高的态势,风险主要集中在一季度,包括美国财政悬崖解决议案的揭晓、西班牙和意大利的政治风险以及欧元区银行单一监管问题,可能出现经济增速放缓;房地产业复苏动力增强与企业投资带动美国经济2013年下半年增长反弹,随着欧洲中央银行施援西班牙,欧债危机尾部风险下降,欧元区经济将逐渐趋稳,经济增长将呈现周期性的复苏。

(二)上游原料走势

2013 年全球经济形势相比2012 年逐步好转,对原油需求构成支撑,全球原油供给依然偏紧、流动性持续充裕及中东地缘政治风险等因素均利好油价炒作;但欧美经济复苏的不确定性、美元相对强势以及页岩气等新能源的替代,对油价涨幅有所压制。预计2013年Brent 油价在90-100 美元/桶(WTI 在80-90 美元)能够得到强有力的支撑,Brent 全年均价极有可能落在100-110 美元之间(WTI 在90-100美元),并且呈现前低后高的态势。

上游原油、石脑油价格有望延续高位波动,PX行业维持紧供应、高利润的优势地位,PX价格将维持偏强运行趋势,生产成本上升将对PTA形成支撑。

(三)PTA供需状况

2013年PTA行业延续扩张步伐,包括逸盛石化、厦门翔鹭、恒力化纤等大型装置投产,预计新产能增幅将可能超过30%。而下游方面,涤纶长丝2013年产能增速预计为16%,低于PTA增幅,预计2013年PTA供需将呈现维持宽松格局,聚酯产业链行业利润将维持上游PX集中,行业盈利水平维持低位,产能过剩依旧是压制市场价格的最主要因素。

(四)纺织行业状况

2012年纺织服装行业景气持续回落,出口持续低迷,终端消费增速放缓,品牌内销处于持续去库存之中。随着国内经济环境逐步企稳,纺织品服装市场将继续保持稳步增长;国际经济环境缓慢复苏,国际市场需求有望处于筑底的过程。预计2013年纺织服装行业总体形势将有所回暖,增速可能呈现前低后高的趋势。 观点总结: 综合来看,2013年全球经济缓步复苏的基调提振商品市场,上半年美国财政悬崖问题和欧洲债务危机等风险因素一定程度加剧市场波动,下半年欧美经济复苏、欧洲债务危机缓和,加之宽松货币政策引发大量流动性将推升商品市场的炒作情绪,通胀回升风险依然存在。供需方面,2013年国内PTA行业产能维持扩张态势,供应过剩压力拖累行业景气,市场继续处于消化产能时期,若是生产厂商能实行限产保价措施,将一定程度缓和供应压力。上游PX新增产能逐步投产,供应瓶颈有所缓和,但由于产能增幅低于PTA行业,PX价格维持偏强运行,生产成本被动上抬对PTA价格构成支撑,聚酯产业链利润维持向上游PX 集中,PTA行业盈利水平维持低位。下游聚酯产能保持增长,纺织行业加速去库存化,需求增速有望小幅回升。整体上2013年PTA供需维持宽松格局。

全球经济逐步复苏、宽松货币政策导致流动性充足、生产成本上升及下游终端需求触底回暖等因素支撑PTA行情,同时行业连续亏损,积蓄一定阶段性反弹动力,但产能过剩压力将限制上行空间,预计2013年PTA期价的运行区间将有所上移,整体呈现M型的波动形态,期价将主要处于7500-10250区间运行。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文