ЁЁЁЁ11 дТЗнЃЌЪмЯТгЮашЧѓБэЯжВЛМбМАзАжУПЊЙЄТЪж№ВНЛиЩ§ЕШвђЫиНЛжЏгАЯьЃЌPTAЦкМлГЪЯжЕЭЮЛећРэзпЪЦЁЃ12 дТЗнЃЌЪмЙЉашЮЌГжЦЃШѕМА PTA ЩњВњЩЬПїЫ№РЉДѓЕШвђЫигАЯьЃЌдЄМЦ PTA ЦкМлЮЌГжЧјМфе№ЕДзпЪЦЃЌгаЭћДІгк 7300-7600 ЧјМфВЈЖЏЁЃ

ЁЁЁЁвЛЁЂааЧщЛиЙЫ

ЁЁЁЁ11 дТЩЯбЎЃЌЪмбЧжо PX жЙЕјЛиЩ§МАЯТгЮЕгЫПВњЯњЩ§ЮТЕШвђЫигАЯьЃЌPTA1405 КЯдМЦкМлГЪЯже№ЕДЛиЩ§ЃЌДг 7350 дЊ/ЖжвЛЯпЛиЩ§жС 7550 дЊ/ЖжЙиПкЃЛжаЯТбЎЃЌЪмКЯЭЌЛѕдТЖШНсЫуМлЯТЕїМАЯТгЮВњЯњЛиТфгАЯьЃЌPTA ЦкМлГЪЯжЛиТфзпЪЦЃЌДг 7550 дЊ/ЖжвЛЯпж№ВНЛЌТфжС 7400 дЊ/ЖжЙиПкЁЃ

ЁЁЁЁЯжЛѕЪаГЁГЪЯжаЁЗљЛиТфзпЪЦЃЌЛЊЖЋЯжЛѕЪаГЁБЈМлЯТЕїжС 7200-7300 дЊ/ЖжЧјМфЃЌНЯ 10 дТЗнЯТЕј50 дЊ/ЖжЃЌЙЉгІЩЬ 11 дТКЯЭЌЛѕНсЫуМлжДаа 7550-7650 дЊ/ЖжЃЌНЯ 10 дТЗнНсЫуМлЯТЕїЃЛ12 дТКЯЭЌЛѕЙвХЦМлГіЬЈжС 7650-7750 дЊ/ЖжЁЃ

ЁЁЁЁЖўЁЂЛљБОУцЗжЮі

ЁЁЁЁ1ЁЂКъЙлОМУЗНУц

ЁЁЁЁЙњМвЭГМЦОжЙЋВМЪ§ОнЯдЪОЃЌ10 дТЗнЃЌЙцФЃвдЩЯЙЄвЕдіМгжЕЭЌБШЪЕМЪдіГЄ 10.3%ЁЃ1-10 дТЃЌЙцФЃвдЩЯЙЄвЕдіМгжЕЭЌБШдіГЄ 9.7%ЁЃ1-10 дТЗнЃЌШЋЙњЙЬЖЈзЪВњЭЖзЪ(ВЛКЌХЉЛЇ)351669 вкдЊЃЌЭЌБШУћвхдіГЄ 20.1%ЁЃ10 дТЗнЃЌЩчЛсЯћЗбЦЗСуЪлзмЖю 21491 вкдЊЃЌЭЌБШУћвхдіГЄ 13.3%ЃЌПлГ§МлИёвђЫиЪЕМЪдіГЄ 11.2%ЁЃ1-10 дТЗнЃЌЩчЛсЯћЗбЦЗСуЪлзмЖю 190308 вкдЊЃЌЭЌБШдіГЄ 13.0%ЁЃ10 дТЗнЃЌЮвЙњГіПк1.14 ЭђвкдЊШЫУёБвЃЌдіГЄ 5.6%ЃЛНјПк 0.95 ЭђвкдЊШЫУёБвЃЌдіГЄ 7.6%ЃЛУГвзЫГВю 1923.8 вкдЊШЫУёБвЃЌЪее 3.3%ЁЃ

ЁЁЁЁжаЙњбыааЗЂВМЕФЁЖ2013 ФъШ§МОЖШЛѕБвеўВпжДааБЈИцЁЗжИГіЃЌЛѕБвеўВпгІМсГжзмСПЮШЖЈЁЂНсЙЙгХЛЏЕФвЊЧѓЁЃМсГжеўВпЕФЮШЖЈадКЭСЌајадЃЌМЬајЪЕЪЉЮШНЁЕФЛѕБвеўВпЃЌБЃГжЖЈСІЃЌОЋзМЗЂСІЃЌдіЧПЕїПиЕФеыЖдадЁЂаЕїадЃЌЪЪЪБЪЪЖШдЄЕїЮЂЕїЁЃБЈИцжаДЋЕнГіЕФвЛИіМђЕЅУїШЗЕФЫМТЗЃЌМДвЊЮШдіГЄЃЌжЛФмЮЌГжжаадЕФЛѕБвеўВпЃЛЖјвЊШЅВњФмЃЌОЭБиаыБЃГжЦЋНєЕФЛѕБвЛЗОГЁЃ

ЁЁЁЁ10 дТЗнжаЙњОМУМЬајБЃГжЮШЖЈдіГЄЃЌЙЬЖЈзЪВњЭЖзЪДѓЗљдіГЄ 20%вдЩЯЃЌСуЪлЯњЪлдіЫйЧїгкЮШЖЈЃЌГіПкЮТКЭЛиЩ§ЃЌЙЄвЕдіМгжЕТдЮЂМгЫйЁЃЭЌЪБЃЌЯћЗбепМлИёжИЪ§ЮЌГжТдгаЩЯЩ§ЧїЪЦЃЌЩњВњепГіГЇМлИёжИЪ§ЮЌГже§ЕФЛЗБШдіГЄЁЃОЙ§ 2012 ФъЯТАыФъКЭ 2013 ФъЩЯАыФъЕФвЛТжШЅПтДцФмКЭМлИёЯТЕјКѓЃЌДѓВПЗжЙЄвЕЦЗМлИёМЬајГЪЯжГѕВНЦѓЮШЬЌЪЦЁЃЪмжабыеўИЎЪЭЗХГіЕФЁАЮШдіГЄЁБаХКХвдМАМгПьЪаГЁЛЏИФИяЕФОіаФЬсеёЃЌЦѓвЕаХаФгаЫљИФЩЦЁЃбыааБЈИцЯдЪОНЋМЬајЪЕЪЉЮШНЁЕФЛѕБвеўВпЃЌСйНќФъЕзЃЌСїЖЏадНЋЮЌГжЧїНєИёОжЁЃ

ЁЁЁЁ2ЁЂЩЯгЮдСЯзпЪЦ

ЁЁЁЁ11 дТЗнЃЌЙњМЪдгЭГЪЯжЧјМфе№ЕДааЧщЃЌВМТзЬидгЭБэЯжгХгкУРЙњдгЭЃЌСНепМлВюГіЯжРЉДѓжСАЫИідТИпЮЛЃЌWTI дгЭМлИёДІгк 92-97 УРдЊ/ЭАЧјМфВЈЖЏЃЌВМТзЬидгЭМлИёДІгк 103-112 УРдЊ/ЭАЧјМфдЫааЃЛЪЏФдгЭМлИёДІгкЧјМфећРэЃЌДг 930 УРдЊ/ЖжаЁЗљЛиЩ§жС 960 УРдЊ/Жж CFR ШеБОЃЛбЧжоЕиЧјЕФ MXМлИёеЗљВЈЖЏЃЌДг 1190 УРдЊ/ЖжЛиЩ§жС 1200 УРдЊ/Жж FOB КЋЙњЁЃбЧжоЕиЧјЕФ PX МлИёаЁЗљЛиТфЃЌБЈжС1387 УРдЊ/Жж FOB КЋЙњКЭ 1410 УРдЊ/Жж CFR жаЙњЁЃНижЙ 11 дТ 25 ШеЃЌЪЏФдгЭЕФРћШѓЩЯЩ§жС 225 УРдЊзѓгвЃЌMX ЕФРћШѓЛиТфжС 189 УРдЊЃЌPX ЕФРћШѓЛиТфжС 95 УРдЊзѓгвЁЃ

ЁЁЁЁPX КЯЭЌЛѕЗНУцЃЌАЃПЫЩУРцкГіЬЈ 12 дТбЧжо PX ГЋЕММлИёжДаа 1470 УРдЊ/Жж CFRЃЌНЯ 11 дТ ACP ЯТЕј 10 УРдЊ/ЖжЃЛШеБОГіЙт 12 дТ PX ГЋЕММлИёжДаа 1470 УРдЊ/Жж CFRЃЌКЋЙњ S-OIL12 дТбЧжо PX КЯдМГЋЕММлЮЊ 1470 УРдЊ/Жж CFRЁЃжаЪЏЛЏЛЏЙЄЯњЪлЛЊЖЋЗжЙЋЫОГіЬЈ 11 дТЗн PX КЯдМЛѕНсЫуМлИёжДаа 10400дЊ/ЖжЃЌНЯ 10 дТЗнНсЫуМлЯТЕј 500 дЊ/ЖжЃЛжаЪЏгЭЮкЪЏЛЏ 11 дТЗн PX НсЫуМлИёжДаа 10400 дЊ/ЖжЁЃзАжУЗНУцЃЌИЃНЈСЊКЯЪЏгЭЛЏЙЄгаЯоЙЋЫО(FREP)10 дТ 20 ШеНЋЦф 70 ЭђЖж/Фъ PX зАжУЭЃГЕМьаоЃЌЭЃГЕЪБМф 2 ИідТзѓгвЁЃЬкСњЗМЬў 2 КХЯп 80 ЭђЖж PX зАжУ 11 дТ 7 ШевтЭтЭЃГЕЃЌЯћЯЂГЦИУЬззАжУгЩгкММЪѕЮЪЬтЭЃГЕМьаоЃЌМьаоЪБМфВЛЯъЃЌОнГЦПЩФмЛсГжајЕНУїФъ 1 дТЗнЁЃ

ЁЁЁЁЩЯгЮдгЭЁЂЪЏФдгЭГЪЯже№ЕДзпЪЦЃЌбЧжо PX МлИёГЪЯжеЗљећРэЃЌФПЧАЙњФк PX зАжУПЊЙЄТЪЮЌГждк77%зѓгвЃЌгЩгкЯТгЮЦѓвЕВЩЙКШШЧщВЛИпЃЌPX ЙЉгІНєеХОжЪЦж№ВНЛКНтЃЌдЄМЦ PX МлИёЮЌГже№ЕДзпЪЦЁЃ

ЁЁЁЁ3ЁЂPTA ЙЉашзДПі

ЁЁЁЁ11 дТЗнЙњФк PTA ЩњВњЩЬВПЗжзАжУжиЦєЃЌзАжУПЊЙЄТЪж№ВНЛиЩ§ЁЃзАжУЗНУцЃЌХюЭўЪЏЛЏ 90 ЭђЖж PTAзАжУ 6 дТ 25 ШезѓгвЭЃГЕЃЌФПЧАШдЮДжиЦєЃЌПЊГЕЪБМфД§ЖЈЁЃжщКЃ BP вЛЬѕаЁЯп 60 ЭђЖжзАжУШддкЭЃГЕЃЌМЦЛЎ 12 дТГѕжиЦєИУЬззАжУЃЌЭЌЪБ 110 ЭђЖж PTA зАжУНЋНјШыЭЃГЕМьаозДЬЌЁЃСЩбєЪЏЛЏСНЬѕЯпзмМЦ 80ЭђЖж PTA зАжУ 6 дТГѕПЊЪМШЋЯпЭЃГЕЃЌУїФъФъГѕПЩФмжиЦєЁЃМбСњЪЏЛЏ 60 ЭђЖж PTA зАжУгк 11 дТЯТбЎЭЃГЕНјааМьаоЃЌГЇМвМЦЛЎЭЃГЕ 10 ЬьзѓгвЃЌгк 12 дТГѕжиЦєЁЃЯш№иЪЏЛЏаТЭЖВњ 220 ЭђЖж PTA зАжУМЦЛЎ 12дТЗнЭЖСЯдЫааЁЃ

ЁЁЁЁИљОнЙњФкИї PTA ГЇМвзАжУдЫааИККЩМЦЫуЃЌPTA ЦНОљИККЩдіжС 82%зѓгвЃЌЯТгЮОлѕЅЧаЦЌзАжУЕФдЫааИККЩБЃГжжС 57%зѓгвЁЃPTA зАжУПЊЙЄТЪдіжСАЫГЩзѓгвЃЌPTA ГЇМвПтДцећЬхЮЌГждк 4-18 ЬьзѓгвЃЌЪаГЁЙЉгІбЙСІдіЧПЁЃ

ЁЁЁЁPTA КЯЭЌЛѕЗНУцЃЌжаЪЏЛЏ 11 дТ PTA НсЫуМлИёжДаа 7550 дЊ/ЖжЃЌНЯЩЯдТЯТЕј 300 дЊ/ЖжЃЛжщКЃ BP 11дТ PTA НсЫуМлИёжДаа 7625 дЊ/ЖжЃЌНЯЩЯдТЯТЕј 225 дЊ/ЖжЁЃЯш№иЪЏЛЏЁЂКуСІЪЏЛЏЁЂФўВЈШ§Ст 11 дТНсЫуМлИёжДаа 7650 дЊ/ЖжЁЃКуСІЪЏЛЏ 12 дТЙвХЦМлИёжДаа 7700 дЊ/ЖжЃЌжщКЃ BP 12 дТЙвХЦМлИёГЇМвднЪБжДаа 7750 дЊ/ЖжЁЃ

ЁЁЁЁЙњФк PTA ЯжЛѕЪаГЁЮЌГжаЁЗљЯТЕјзпЪЦЁЃНижЙЕН 26 Ше PTA ЛЊЖЋЪаГЁБЈМлдк 7250 дЊ/ЖжЃЌНЯ 10 дТЕзЯТЕјдМ 50 дЊ/ЖжЃЛЭтХЬЯжЛѕМлИёБЈжС 975 УРдЊ/ЖжЃЌНЯ 10 дТЕзЯТЕјдМ 25 УРдЊ/ЖжЁЃбЧжо PX МлИёБЈгк 1380-1410 УРдЊ/ЖжЃЌелЫуГі PTA ЕФЩњВњГЩБОдМЮЊ 7800-7900 дЊ/ЖжЃЌPTA ЖЏЬЌЩњВњРћШѓДг 11 дТГѕЕФПїЫ№ 450-550 дЊ/ЖжаЁЗљЛиТфжС 11 дТЯТбЎЕФПїЫ№ 550-650 дЊ/ЖжжЎМфЃЌЩЯгЮ PX МлИёеЗљећРэЃЌЩњВњЩЬПїЫ№ЗљЖШгаЫљРЉДѓЃЌГЩБОЖЫЖд PTA МлИёЕФжЇГХСІЖШгаЫљдіЧПЁЃ

ЁЁЁЁ4ЁЂОлѕЅЛЏЯЫЪаГЁ

ЁЁЁЁОнЙњМвЭГМЦОжЙЋВМЪ§ОнЯдЪОЃЌ2013 Фъ 10 дТЮвЙњЛЏЯЫВњСПЮЊ 364.74 ЭђЖжЃЌЭЌБШдіГЄ 10.47%ЃЌБШЩЯдТЬсИп 4.2 ИіАйЗжЕуЃЛЛЗБШдіГЄ 3.7%ЁЃ1-10 дТЛЏЯЫВњСПРлМЦ 3412.87 ЭђЖжЃЌНЯШЅФъЭЌЦкдіМг 250ЭђЖжЃЌЭЌБШдіГЄ 7.83%ЃЌдіЗљНЯШЅФъЭЌЦкЫѕМѕ 4 ИіАйЗжЕуЁЃ10 дТЮвОлѕЅВњСПЮЊ 99.22 ЭђЖжЃЌЭЌБШдіГЄ 5.2%ЁЃ1-10 дТОлѕЅВњСПРлМЦ 1008.57 ЭђЖжЃЌЭЌБШдіГЄ 4.44%ЁЃ10 дТЪмДЋЭГЕФЁАН№ОХвјЪЎЁБашЧѓЭњМОДјЖЏЃЌЛЏЯЫЯТгЮЗФжЏЦЗВњСПдіЫйж№ВНЬсЩ§ЁЃЪ§ОнЯдЪОЃЌ10 дТЮвЙњВМЦЅКЭЩДЕФВњСПЭЌБШЗжБ№діГЄ4.63%КЭ 5.96%ЃЌБШЩЯдТЗжБ№ЬсИп 0.3 КЭ 1.5 ИіАйЗжЕуЁЃетРЖЏСЫРЖЏ 10 дТЛЏЯЫВњСПдіЫйГіЯжЬсЩ§ЃЛВЛЙ§ЃЌПМТЧЕН 10 дТжеЖЫЗўзАаавЕЕФВњСПдіЫйТдгаЯТЛЌЃЌМгжЎ 10 дТЗФжЏЦЗЗўзАЪаГЁећЬхГіПкБэЯжЦНЦНЃЌдЄМЦ 11 дТЙњФкЛЏЯЫВњСПдіЫйНЋГіЯжЛиТфЁЃ

ЁЁЁЁНижЙ 11 дТ 25 ШеЃЌОлѕЅзАжУЕФдЫааИККЩдк 73%ИННќЃЌЕгТкГЄЫПзАжУЕФИККЩжИЪ§дк 75%зѓгвЃЌЕгТкЖЬЯЫзАжУЕФИККЩжИЪ§дк 57%зѓгвЃЌЯТгЮжЏдьЦѓвЕПЊЙЄТЪдк 71.8%ИННќЃЌНЯЩЯдТгаЫљЛиТфЃЌНеуЕиЧјЕгЫПВњЯњЧщПіНЯЮЊЦЃШѕЃЌНеужїСїЕгТкГЄЫПЙЄГЇЕФПтДц POY дк 14-18 ЬьИННќЕФЫЎЦНЁЂFDY дк 35-38 ЬьИННќЃЌDTY дк 25-28 ЬьИННќЁЃЕгЫПГЇМвПтДцдіМѕВЛвЛЃЌPOY ПтДцаЁЗљМѕЩйЃЌDTY МА FDY ПтДцМЬајдіМгЁЃЯТгЮашЧѓГЪЯжЭњМОВЛЭњЃЌЖд PTA ашЧѓРЖЏНЯШѕЃЌЃЌЙизЂФъЕзВЙПташЧѓЧщПіЁЃ

ЁЁЁЁ5ЁЂЯТгЮзДПі

ЁЁЁЁГіПкЗНУцЃЌКЃЙизмЪ№ЗЂВМЕФЪ§ОнЯдЪОЃЌ10 дТЃЌЮвЙњГіПкЗФжЏЦЗЗўзАдМ 240.9 вкУРдЊЃЌЭЌБШдіГЄ5.9%ЁЃЦфжаГіПкЗФжЏЩДЯпЁЂжЏЮяМАжЦЦЗ 85.7 вкУРдЊЃЌЭЌБШдіМг 6.4%ЃЛГіПкЗўзАМАвТзХИНМў 155.2вкУРдЊЃЌЭЌБШдіМг 5.5%ЃЌдіЗљгыЩЯдТЛљБОГжЦНЁЃ1-10 дТЗФжЏЦЗЗўзАГіПкећЬхГЪЯжНЯПьдіГЄЁЃЧА 10дТЗФжЏЗўзАРлМЦГіПк 2335.6 вкУРдЊЃЌдіГЄ 11.3%ЃЌГЌЙ§ШЋЙњЭтУГдіГЄзмЫЎЦНЁЃЦфжаЗФжЏЦЗГіПк 877.6вкУРдЊЃЌдіГЄ 11%ЃЌЗўзАГіПк 1458 вкУРдЊЃЌдіГЄ 11.5%ЁЃ

ЁЁЁЁФкашЗНУцЃЌЙњМвЭГМЦОжЙЋВМЕФЪ§ОнЯдЪОЃЌ10 дТЩчЛсЯћЗбСуЪлЦЗзмЖюЮЊ 21491 вкдЊЃЌЭЌБШУћвхдіГЄ 13.3%ЁЃЦфжаЃЌЯоЖювдЩЯЦѓвЕ(ЕЅЮЛ)ЯћЗбЦЗСуЪлЖю 10579 вкдЊЃЌдіГЄ 12.4%ЁЃ1-10 дТЃЌЩчЛсЯћЗбЦЗСуЪлзмЖю 190308 вкдЊЃЌЭЌБШдіГЄ 13%ЁЃЦфжа 10 дТЗўзАаЌУБЁЂеыЗФжЏЦЗСуЪлзмЖюЮЊ 1033 вкдЊЃЌЭЌБШдіГЄ 9.9%ЃЛ1-10 дТЗўзАаЌУБЁЂеыЗФжЏЦЗСуЪлзмЖюЮЊ 8921 вкдЊЃЌЭЌБШдіГЄ 11.9%ЁЃ

ЁЁЁЁ10 дТЗФжЏЦЗЗўЮёГіПкЭЌБШдіЫйЮЊ 5.9%ЃЌЮЌГжЕЭЮЛЃЛЙњФкжеЖЫБэЯжНЯЮЊЦНЕЃЌ50 МвжиЕуДѓаЭСуЪлЦѓвЕЗўзАЯњЪлЭЌБШЯТНЕ 2.2%ЮЊШЋФъзюЕЭдіЫйЃЌжеЖЫЗўзАЯњЪлШдВюЧПШЫвтЁЃ

ЁЁЁЁ6ЁЂМОНкадзпЪЦЗжЮі

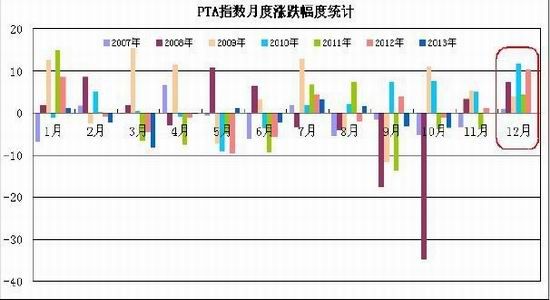

ЁЁЁЁДг PTA жИЪ§ЕФРњЪЗзпЪЦПДЃЌ2007 ФъвдРДЃЌPTA жИЪ§дк 12 дТЗнОљГіЯжЩЯеЧааЧщЃЌ2008ЁЂ2010ЁЂ2012ФъЕФеЧЗљЗжБ№ЮЊ 7.17%ЁЂ11.62%ЁЂ10.3%ЃЛдТЖШВЈЗљЗНУцЃЌ2010 ФъЕФВЈЖЏЗљЖШГЌЙ§ 1200 дЊЃЌЦфгрФъЖШВЈЖЏЗљЖШдђДІгк 400-9500 дЊЧјМфЁЃДгМОНкадЭГМЦПДЃЌPTA ЦкМлдк 12 дТЗнЕФВЈЖЏЗљЖШОљжЕдк 750дЊзѓгвЃЌећЬхГіЯжЩЯеЧааЧщЕФИХТЪНЯДѓЁЃ

ЁЁЁЁШ§ЁЂКѓЪаеЙЭћ

ЁЁЁЁзлЩЯЫљЪіЃЌЙњФк 10 дТЗнОМУЪ§ОнМЬајЯђКУЃЌЪмЙњМвЮШдіГЄДыЪЉЭЦЖЏЃЌОМУЮЌГжЛиЩ§ЬЌЪЦЃЌCPI діЫйЩЯааЃЌЭЈеЭбЙСІгаЫљЛиЩ§ЃЌСйНќФъЕзЃЌСїЖЏадЗНУцНЋЮЌГжЦЋНєИёОжЁЃЩЯгЮдСЯЗНУцЃЌЙњМЪдгЭГЪЯже№ЕДЃЌбЧжо PX МлИёеЗљећРэЃЌЩњВњЩЬПїЫ№ЗљЖШгаЫљРЉДѓЃЌГЩБОЖЫЖд PTA МлИёЕФжЇГХСІЖШгаЫљдіЧПЁЃ

ЁЁЁЁЙЉашЗНУцЃЌЙњФкВПЗж PTA зАжУжиЦєЃЌПЊЙЄТЪж№ВНЛиЩ§жС 82%зѓгвЃЌЪаГЁЙЉгІбЙСІдіМгЃЛ10 дТЗФжЏЦЗЗўЮёГіПкЭЌБШдіЫйМѕЛКЃЌЙњФкжеЖЫБэЯжНЯЮЊЦНЕЃЌЕгЫПГЇМвПтДцдіМѕВЛвЛЃЌЯТгЮашЧѓГЪЯжЭњМОВЛЭњЃЌЖд PTA ашЧѓРЖЏНЯШѕЃЌЙизЂФъЕзВЙПташЧѓЧщПіЁЃ

ЁЁЁЁзмЬхЩЯЃЌбЧжо PX МлИёеЗљећРэЃЌГЩБОЖЫжЇГХгаЫљдіЧПЃЌЯТгЮЗФжЏаавЕЭњМОВЛЭњЃЌашЧѓРЖЏВЛзуЃЛдЄМЦ PTA НЋбгајЕЭЮЛе№ЕДзпЪЦЁЃММЪѕЩЯЃЌPTA 1405 КЯдМПМбщ 7300-7400 вЛЯпжЇГХЃЌЩЯЗНУцСй 7550-7600вЛЯпНЯЧПбЙСІЃЌдЄМЦ 12 дТЗн PTA гаЭћвд 7300-7650 ЧјМфВЈЖЏЮЊжїЁЃ

ЁЁЁЁИНБэЁЂЙњФкжївЊ PTA ЦѓвЕКЯЭЌЛѕБЈМл

|

BPжщКЃ |

дЖЖЋЪЏЛЏ |

бязгЪЏЛЏ |

Яш№иЪЏЛЏ |

|

БЈМл |

НсЫуМл |

БЈМл |

НсЫуМл |

БЈМл |

НсЫуМл |

БЈМл |

НсЫуМл |

| 2013Фъ11дТ |

7850 |

7625 |

7800 |

7650 |

7750 |

7550 |

7900 |

7550 |

| 2013Фъ10дТ |

8100 |

7850 |

8300 |

7850 |

8100 |

7850 |

8200 |

7850 |

| 2013Фъ9дТ |

8200 |

8050 |

8300 |

8200 |

8200 |

8050 |

8100 |

8050 |

| 2013Фъ8дТ |

8200 |

8125 |

8200 |

8125 |

8100 |

8125 |

8100 |

8125 |

| 2013Фъ7дТ |

8100 |

8050 |

8200 |

8080 |

8100 |

8050 |

8100 |

8080 |

| 2013Фъ6дТ |

8200 |

8075 |

8200 |

8075 |

8200 |

8075 |

8200 |

8075 |

| 2013Фъ5дТ |

8200 |

8075 |

8200 |

8075 |

8200 |

8075 |

8100 |

8075 |

| 2013Фъ4дТ |

8200 |

8050 |

8600 |

8050 |

8400 |

8050 |

8400 |

8050 |

| 2013Фъ3дТ |

8800 |

8400 |

8800 |

8400 |

8500 |

8400 |

8800 |

8400 |

| 2013Фъ2дТ |

9500 |

9125 |

9200 |

9125 |

9200 |

9125 |

9200 |

9125 |

| 2013Фъ1дТ |

9200 |

9200 |

9100 |

9200 |

9200 |

9200 |

9100 |

9200 |

| 2012Фъ12дТ |

8600 |

8750 |

8500 |

8750 |

8500 |

8750 |

8500 |

8750 |

| 2012Фъ11дТ |

8900 |

8450 |

8700 |

8450 |

8650 |

8450 |

8650 |

8450 |

| 2012Фъ10дТ |

8800 |

8650 |

8700 |

8650 |

8600 |

8650 |

8600 |

8650 |

| 2012Фъ9дТ |

8700 |

8600 |

8500 |

8600 |

8700 |

8600 |

8500 |

8600 |

| 2012Фъ8дТ |

8200 |

8200 |

8200 |

8200 |

8300 |

8200 |

8000 |

8200 |

| 2012Фъ7дТ |

8000 |

7800 |

8000 |

7800 |

7900 |

7800 |

7800 |

7800 |

| 2012Фъ6дТ |

8200 |

7550 |

8200 |

7550 |

8000 |

7550 |

7800 |

7550 |

| 2012Фъ5дТ |

9200 |

8850 |

9200 |

8850 |

9000 |

8850 |

9000 |

8850 |

| 2012Фъ4дТ |

9200 |

9000 |

9200 |

9000 |

9200 |

9000 |

9500 |

9000 |

| 2012Фъ3дТ |

9800 |

9150 |

9800 |

9150 |

9700 |

9150 |

9800 |

9150 |

| 2012Фъ2дТ |

9800 |

9450 |

9500 |

9450 |

9500 |

9450 |

9800 |

9450 |

| 2012Фъ1дТ |

9100 |

9100 |

9200 |

9100 |

8800 |

9100 |

9200 |

9100 |

ФуЯждкЕФЮЛжУЃКЦЕЕРЪзвГ >> аХЯЂе§ЮФ

ФуЯждкЕФЮЛжУЃКЦЕЕРЪзвГ >> аХЯЂе§ЮФ