一、行情回顾

回顾2015年棉花市场行情:总体来说供应充足,需求疲弱,2015年棉市延续弱跌行情。年底郑棉跌破2008年的低点,市场一片哀鸿,整个棉花产业陷入空前的困境。年初至6月,需求低迷,供应充足,郑棉在现货成本的支撑下维持区间震荡:2014年国家首次实行目标价格补贴政策,财政对农民直接进行补贴,产量由市场自行消化,在市场机制运行下,棉价一落千丈,国内棉花价格向国际市场逐渐靠齐,郑棉跌落至现货成本线附近。由于现货价格稳定,市场缺乏炒作因素,郑棉上下两难,整体维持区间震荡,波动幅度不足1000元/吨。同时,持仓量和成交量也大幅下降,市场人气不足,资金外逃,也是期棉波动减小的原因之一。7月至12月,国库放储,外纱入侵,需求低迷,棉价跌跌不休,市场传闻国储库开始抛储,抛售价格较2014年大幅度下降,利空氛围漫步整个市场,棉价开始摇摇欲坠。7月上旬国家正式发布国储棉抛售通知,明确了抛售价格和数量,郑棉闻声大跌,开启了跌跌不休之旅,直到年底,郑棉最大跌幅超过2200元/吨,虽然现货市场跌幅没有如此之大,但需求低迷,纺织企业随用随买,市场成交清淡,现货市场低迷导致了期货市场弱跌格局。年底,郑棉近月合约较现货贴水幅度超过500元/吨,在期货购入仓单已表现出相当的价格优越性,部门纺织企业也已将目光投向了期货市场。2015年1月5日至2015年12月31日郑棉1601合约开盘价13040元/吨,收盘价11425吨,最高价13640元/吨,最低价11280元/吨。

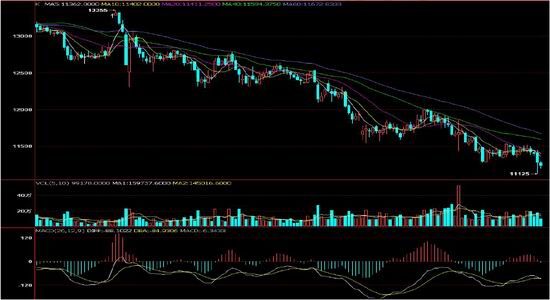

图表1:ICE期棉3月合约

资料来源:pobo

图表2:郑棉1605合约走势

数据来源:pobo

二、影响因素

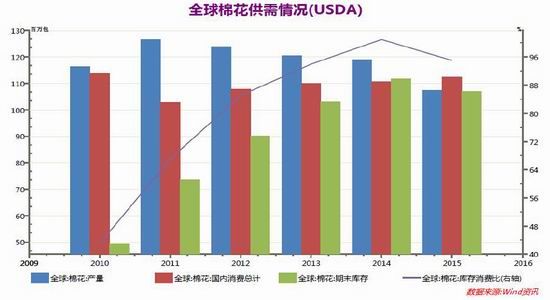

1. 全球棉花期末库存

2015/16年度,全球产量大幅减少,消费有所上升,库存量减少。全球主要产棉国产量均出现下降,其中中国、巴基斯坦和美国减产幅度较大。全球消费量中中国和巴基斯坦消费量下降,越南、孟加拉国以及印度的消费增加明显。全球库存量中,中国和印度库存量下降明显。

美国农业部12月报告显示,2015/16年度全球棉产量下调至2258万吨,与2014/15年度相比,全球产量减少了335.4万吨,减幅达13%。全球用棉量调至2425.2万吨,与2014/15年度相比全球产量增加了20万吨。全球库存下调至2272.9万吨,与2014/15年度相比,全球产量减少了165.9万吨,减幅达6.8%。

2015/16年度随着中国配额量大幅减少,以及国产棉价格下跌,中国棉花进口量大幅减少,对国际棉价形成压制。据USDA统计,截止12月10日,2015/16年度美国陆地棉出口签约量累计107.66万吨,同比减少31.9%,占USDA预测年度出口量的51%,大幅低于前5年的平均值78.6%。

但与此同时东南亚其他国家,如越南、印尼和巴基斯坦等国家则加大了棉花进口量。墨西哥、越南增加了对美棉的采购量,而巴基斯坦由于部分棉区遭遇洪灾,棉花产量受损大减,加大了对印度棉的采购量。

预计2016 年而随着棉价下跌,内外棉价差逐步缩小,受国家控制进口配额限制,预计作为棉花最大消费国的中国进口棉花量将和2015 年相差不大。因此2016/17 年度,全球棉花销售压力仍然不减,国际棉价也难以抬头。

根据USDA 对中国供需预测数据显示,14/15 年期初库存增加280 万吨,15/16年增加119 万吨,相比有所改善。15/16 年度产量预计552 万吨,同比减少129万吨,为07/08 年度来减产幅度最大一次。下游企业消费不佳,纱、布等替代品种挤占市场,预计消费量下降至738 万吨。由于进口纱更受欢迎,15/16 年度棉花进口量下降至125 万吨。期末库存1476 万吨,占世界库存62.3%,为占比最大的国家。根据国家统计局12 月公布的数据显示,2015 年中国棉花单产98.4公斤/亩,提高0.8%。总产量560.5 万吨,同比2014 年减少57.4 万吨,减产9.3%。 减产直接原因是种植面积下降:2015 年播种面积3799 千公顷,比2014 年减少423.4 千公顷。

中国棉花产量下降已经连续3 年,消费量增长速度缓慢,库存迟迟未能被消耗。

不管从USDA 的预测还是中国统计局的数据,我们都可以看到,棉花产量下降带来了利好,但是巨大的库存放在那里,利好强度抵不过利空。因此,从供给端压制中国棉价的因素是库存,库存未消化价格难有起色。

2. 进出口方面

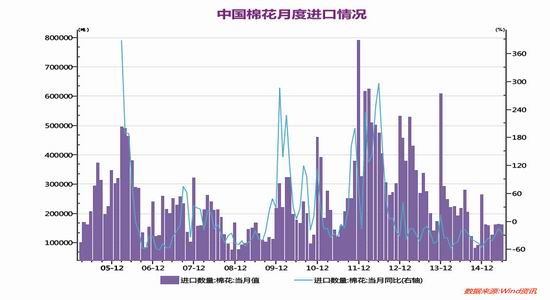

根据《农产品进口关税配额管理暂行办法》,国家发改委发布了《2016年棉花进口关税配额申领条件和分配原则》,确定2016年棉花进口关税配额量为89.4万吨,申请时间为2015年10月15日至30日。据了解,2016年起“特殊配额”将包含在89.4万吨1%关税配额里,而且数量很少。长期来看,中国棉花进口量将进一步回落并稳定在100万吨以内,各品种外棉的竞争将更加激烈。由于国家发改委表示除了承若WTO[微博]的89.4万吨的进口棉配额之外,不再增发进口配额,因此今年棉花进口量大幅减少,进口量处于历史低位,以质量较好的高等级美棉和澳棉为主。特别是8月份以后企业手中的配额很少,因此后面几个月棉花的进口量直线下降。甚至有进入保税区的棉花由于没有配额通关而转口到东南亚其他国家的现象。

据中国海关统计,2015年前11个月累计进口棉花128.5万吨,同比减少44.8%;2015/16年度以来(2015.9-2015.11)中国累计进口棉花17.8万吨,同比减少40.2%。特别是8月份以来的4个月,进口量分别是7万吨、5.1万吨、4.2万吨和 8.5万吨。前10个月中,中国进口美棉量最多,为50.4万吨,占比达到42%;其次多是印度棉,为19万吨,占比达16%;然后是澳棉,进口量为17.6万吨,占比为15%。总体而言,2015年中国进口以高等级机采棉为主,美棉、澳棉和巴西棉为主,进口总量占比达到63%。

2015年,中国的内外棉价差继续缩小,国产棉与进口棉1%关税下的差价由年初的2700元/吨,缩小到现在的1300-1400元/吨。内外棉价差大幅缩小,国内棉花的价格相比前几年应该是有优势的。

2016年国家发改委表示将继续以消耗国内棉花库存为主,而进口棉配额将发给那些真正需要的纺织企业,避免配额在市场上的倒卖。因此,预计2016年进口棉形势将和2015年一样,而且随着内外棉价差的缩小以及本年度棉花的结构性短缺,明年的进口棉将更加以高等级的美棉、澳棉和巴西棉为主,印度棉进口量预计将进一步减少。

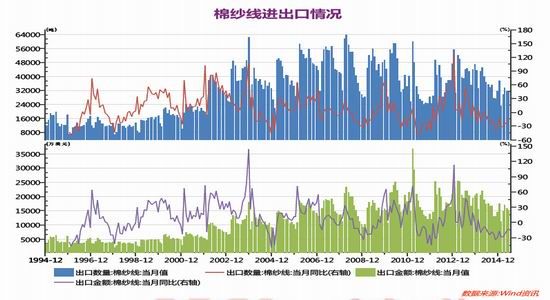

另据海关最新统计数据显示,国外棉纱大量进入我国市场,抢占了国内纺企的市场份额。据海关统计,2015 年11月我国进口棉纱约16 万吨,同比减少3%,环比减少8%。2015 年1-11 月我国累计进口棉纱216 万吨,同比增加19.7%。

2015/16 年度(2015.9-2015.11)我国累计进口棉纱55万吨,同比增加8%。从单月棉纱进口量来看,全年处于增长的态势,在国家对进口棉数量进行严控、严管的背景下,国内直接进口低廉的棉纱来替代。目前,进口纱呈现出品种从单一到全面、从低支向中支领域延伸、从普梳向精梳领域蔓延的特点,对国产纱的可替代性逐渐增强。粗略统计,2014/2016 年度国内总计进口棉纱233 万吨左右,相当于260 万吨棉花,而这挤占的便是国内的棉花需求,以至于国内棉花消费量逐年萎缩。

虽然进口棉纱量在抢占中国市场,同时我们也需要看到中国的棉纺织行业凭借其完善的上下游生产链和成熟的工艺技术,短期内还是难以被东南亚国家所取代的,特别是技术含量较高的织造行业,这种情况在越南特别明显,虽然越南是服装的生产大国,但是坯布却是该国的一大瓶颈,每年需要从中国进口大量的坯布来满足下游的需求。另外,随着新疆的纺织厂逐步开工生产以后,新疆棉纱由于有政府给予的各种补贴,其价格对进口纱而言也非常有竞争力。而且随着2016年中央的各种税收和电力改革后,中国纺织企业的劣势可能会逐步减少。 而且人民币的贬值也使进口纱优势下降,综上而看,2016年中国棉纱进口量可能不增反而减少。

中国是棉纱进口的大国,更是棉布出口大国。2015年1-10月我国累计出口棉布68.61亿米,同比减少0.88%,在中国出口大形势不好的情况下,能保持基本持平的出口量是一个非常不错的成绩了,特别是9月份和10月份由于8月份人民币连续大幅贬值后,棉布出口量同比分别增加了9.1%和7.21%。未来随着人民币的持续贬值,中国棉布出口量同比预计将继续增加。

预计2016年中国棉花的消费量将维持或者小幅减少,不会出现大幅度下滑的现象。 目前国内棉价已逐渐向国际市场看齐,内外价差缩小,进口棉价格优势渐渐丧失,而国内纺织企业在原材料价格降低的让利下,总体利润也较去年略有好转,在未来棉价不会有大涨的背景下,国内纺织企业经营将逐渐稳定。

2.下游需求

2015年由于全球经济弱势,国际市场需求不足、中国传统竞争优势进一步弱化、贸易摩擦有所加剧等因素导致我国前11个月出口总额同比下降2.2%,作为我国传统出口产品的纺织品及服装前11个月累计出口2570.26亿美元,同比下降5.79%,其中纺织品累计出口997.6亿美元,同比减少2.6%;服装累计出口1572.67亿美元,同比减少7.71%。

出口形势不佳,订单量下滑一方面是受全球经济疲软,需求弱势,尤其是占我国纺织服装行业出口比重近30%的欧盟和日本经济不振,我国订单因此大幅减少。前11个月,我纺织服装对日出口180.86亿美元,同比下降12.02%。欧盟更是在遭受了难民、欧元、希腊债务问题以及恐怖袭击等多重危机,巨大压力致其外贸表现不佳,中国对欧盟出口整体萎靡,前10个月我纺织服装对欧盟出口402.33亿美元,同比下降10.71%。

另一方面也有订单国际转移的因素, 由于我国劳动密集型产业价格优势减弱,部分海外订单向越南、印度、印度尼西亚、柬埔寨等人力成本更低的新兴经 济体转移,尤其是服装行业尤其明显。外加泛太平洋战略经济伙伴关系协定(TPP)的达成,也将对我国的纺织品服装形成不小的冲击。

除此之外,汇率因素也是长期影响纺企出口的重要因素之一,今年前7个月,美国经济复苏形势尚可,欧元区和日本相对较弱。人民币强势,欧元、日元贬值幅度大,人民币对欧元先升值再震荡在6.5-7.0区间,欧元在过去一年多的时间里持续贬值,幅度超过10%,成为影响我国纺织服装对欧出口的重要因素之一。从8月11日开始,人民币连续大幅贬值。近日在人民币入篮后,再次出现大范围贬值。人民币贬值无疑对纺织品服装出口企业而言是利好消息。

因此,2015/16年度,预计中国纺织品服装主要出口市场的经济大幅改善的可能性较小,而东南亚各国的竞争优势也不会一时消失,所以后面中国纺织品服装的出口形势就主要看国家的宏观经济走势以及汇率的走势了。我们倾向于2015/16年度中国纺织品服装出口将出现继续下降趋势,具体降幅大小需看宏观经济走势。

3.现货方面

11 月份,新棉加速上市,市场供应增加,且下游需求仍维持疲弱,因此国内棉花价格维持弱势。中国棉花价格指数(CC Index3128B)收于12959 元/吨,涨1 元/吨;2227B 级收于11872 元/吨,跌5 元/吨;2129B 级收于13597 元/吨,跌2 元/吨。

4.库存

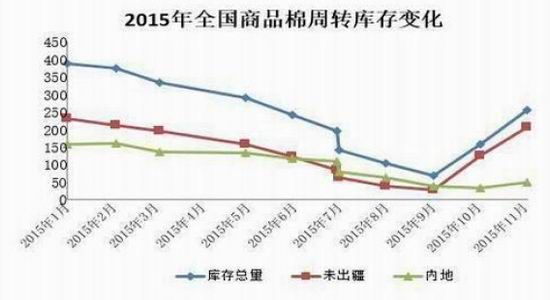

2015年,棉花产业继续去库存,库存走势一如既往呈现两头高中间低的现象,9月份,棉花工商业库存达到年内低点,而2015年开端,棉花总库存较2014年同期高出许多,2015年1月,棉花总库存量为447.46万吨,同比增加125%。9月份过后,棉花总库存明显下降,总库存量为108.8万吨,同比增加19.8%,10月份总库存量为197.9万吨,同比下降4.5%,11月份总库存量为296.9万吨,同比下降14.9%。说明,棉纺织行业去库存已见明显成效,甚至可以说接近尾声(未考虑国储库存)。棉花工业库存与商业库存比较,后者波动较大。2014年四季度,棉花商业库存大幅快速增长,2015年上半年,棉花商业库存很快被消耗完。这是由于季节性因素,10月份正值新棉上市高峰,棉花加工企业以及贸易商手中的棉花库存会急剧增多,因此,2015年10月份过后,商业库存随着新棉上市量增多而增加。截止11月份,棉花商业库存总量为255万吨,环比增加60.7%,同比减少14.7%;其中新疆棉有205.8万吨,环比增加65.1%,同比减少6.3%;内地棉有36万吨,环比增加63.6%,同比减少55%。

棉花工业库存主要反映了下游纺织企业需求情况。2015年棉花工业库存继续震荡下行,进口棉和新疆棉份额继续拉大,成为新疆棉占主导,进口棉为辅的格局。而这一格局是在2014年10月份开始逆转的,2014年10月份,进口棉占比42%,新疆棉占比40%;2015年11月份,进口棉占比22.35%,新疆棉占比63.97%。

2015年,坯布市场情况没有太大改善,与2014年相比,库存重心略微下移,但不明显;纱线库存较2014年有明显下降,比坯布市场要好一些。经历年初库存大幅下滑之后,2015年四季度,两者库存明显回升。4月份,纱线库存天数在14天左右,坯布库存在19天;11月份,纱线库存在17天,坯布库存在21天。下游纺织、坯布企业可流动资金有限,从调查的采购意愿去看,多数企业整体持续较低可支配棉花库存,且后期采购意愿降低。

三、后市判断

总体来看,全球以及中国棉花仍处于供大于求的格局,供应成为价格的最大压力所在,而这种矛盾在国内表现的更加突出,国内棉花库存消费比近200%,也就是说,2016 年国内供应依然宽松,但需求或继续处于疲软的态势,一方面是国内纺织企业产品结构调整导致棉花需求减少,另一方面低廉的进口棉纱大肆入侵抢占了国产纱的市场份额,而这种效应还将在2016年延续。加上国内经济处于下行通道,出口也不容乐观,外围环境还需要时间慢慢改善,在整体需求没有实质性回暖之前,棉价不具备大幅上涨的可能,但下跌的空间也不大。一方面,国 内库存绝大部分库存在国家储备库,轮出数量和价格由政府说了算,过低价格抛售的可能性不大;另一方面,目前内外棉价差缩小至合理水平,进口棉的价格优势不再,对国产棉的威胁减小。因此,总体来看,2016 年棉价底部宽幅区间震荡的可能性较大。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文