1月份,上游原油、PX价格呈现弱势探底走势,部分PTA(4474, 16.00, 0.36%)装置安排检修,PTA期价呈现探低回升的走势。2月份,上游原油低位反弹对化工品有所提振,而下游需求回落及产能过剩压制上行空间,春节假期市场波动幅度加大,预计PTA期价将呈现低位震荡趋于回升走势,PTA1605合约有望以4200-4700区间波动为主。

一、行情回顾

1月初,国际原油价格弱势下行带动化工品集体走低,股市大幅动荡也打压市场气氛,PTA期价出现下跌走势,1605合约从4500元/吨一线回落至4200元/吨关口,中下旬,国际原油及亚洲PX价格探低回升,PTA装置开工率下降,PTA期货价格呈现震荡回升,1605合约从4200/吨回升至4400元/吨区间一线。

现货市场呈现低位震荡走势,华东现货市场价格在4100至4300元/吨区间波动。主流PTA生产商1月份合同货结算价执行4400-4450元/吨。

二、基本面分析

1、宏观经济方面

国家统计局数据显示,初步核算,2015年全年国内生产总值676708亿元,按可比价格计算,比上年增长6.9%。分季度看,一季度同比增长7.0%,二季度增长7.0%,三季度增长6.9%,四季度增长6.8%。分产业看,第一产业增加值60863亿元,比上年增长3.9%;第二产业增加值274278亿元,增长6.0%;第三产业增加值341567亿元,增长8.3%。从环比看,四季度国内生产总值增长1.6%。工业方面,2015年12月份,规模以上工业增加值同比实际增长5.9%,比11月份回落0.3个百分点。从环比看,12月份,规模以上工业增加值比上月增长0.41%。2015年全年,规模以上工业增加值比上年增长6.1%。工业产销率和出口交货值同比均持续下滑,反映需求仍然疲软。目前中国正处于去产能的初期,工业企业库存增速下滑,随着供给侧改革的推进,去产能效果或将展现。投资方面,2015年,全国固定资产投资(不含农户)551590亿元,比上年名义增长10%(扣除价格因素,实际增长12%),增速比1-11月份回落0.2个百分点。从环比速度看,12月份固定资产投资(不含农户)增长0.68%。

金融方面,2015年12月份新增人民币贷款报5978亿元,预期6779.2亿元,前值7089亿元;M2同比增长13.3%,预期13.6%,前值13.7%。12月社会融资规模1.82万亿元,预期1.15万亿元,前值从1.02万亿元修正为1.0181万亿元。

国内四季度GDP同比增速创2009年来最低,2015年GDP增速创25年新低,需求端三大马车全部放缓,经济下行压力不减。宏观经济的企稳仍需依靠供给侧改革的推进和市场出清的完成,并期待外围经济从当前的脆弱及恐慌状态中逐步修复,2016年料将继续L型筑底。当前央行[微博]面临人民币贬值、资金加速流出、经济持续下行、资本市场波动等多重困境,货币政策宽松取向不会改变。1月份央行持续通过SLO、MLF以及降低MLF利率等中短期流动性工具保证市场的流动性充沛度。

2、上游原料走势

1月份国际原油价格呈现弱势探底的走势,WTI原油价格从37美元/桶逐步回落至28美元/桶,布伦特原油价格从37.5美元/桶下滑至29美元/桶;石脑油价格呈现震荡下跌走势,从415美元/吨回落至293美元/吨CFR日本;亚洲地区的MX价格逐步下调,从637美元/吨回升至539美元/吨FOB韩国。亚洲地区的PX价格震荡回落,从745美元/吨回落至673美元/吨FOB韩国。截止1月26日,石脑油的利润回落至50美元左右,MX的利润上升至191美元,PX的利润回升在45美元左右。PX合同货方面,埃克森美孚2月PX合约倡导价格执行750美元/吨CFR,较1月挂牌价格下调10美元。日本出光2月PX合约倡导价格执行750美元/吨CFR。韩国SK出台2月PX合约倡导价格在750美元/吨CFR。中石化[微博]化工销售华东分公司出台1月份PX合约货结算价格执行5690元/吨,较12月结算价下跌325元/吨。

装置方面,印尼国家石油公司27万吨PX装置运行负荷维持在9成左右,该装置于2015年8月底停车。韩国GS计划3月份将其1号线和3号线停车检修,公司旗下PX装置运行负荷维持在8成附近。

全球主要石油生产国将在2月会议上讨论减产议题,国际原油趋于低位反弹走势,这对下游化工品有所提振;亚洲PX装置开工率维持在70%左右,国内PX装置开工率在61%左右。PX企业利润有所回升,但仍处于低位水平,预计亚洲PX价格呈现震荡回升走势。

3、PTA供需状况

国内PTA装置开工情况,珠海BP110万吨PTA装置1月11日重启,该装置12月25日停车。宁波三菱70万吨PTA装置于1月14日停车,停车时间10天左右。逸盛宁波4号线220万吨装置1月15日停车,计划月底重启。江阴汉邦2期220万吨PTA装置计划1月22日试车。

根据国内各PTA厂家装置运行负荷计算,1月PTA平均负荷回落至65%左右。当前PTA厂家库存维持在1-4天左右,交易所仓单维持在14.5万吨左右。

PTA合同货方面,中石化1月PTA结算价格执行4400元/吨,较上月结算价格下跌170吨。恒力石化1月PTA结算价格执行4410元/吨。

国内PTA现货市场呈现震荡回落的走势。截止到1月27日PTA华东市场报价在4170元/吨,较12月底下跌130元/吨;外盘现货价格报至540美元/吨,较12月底下跌约30美元/吨。亚洲PX价格从月初745-766美元/吨下跌至674-695美元/吨,1月份PTA动态生产利润情况为亏损50至250元/吨,PTA生产商处于小幅亏损局面。

4、聚酯化纤市场

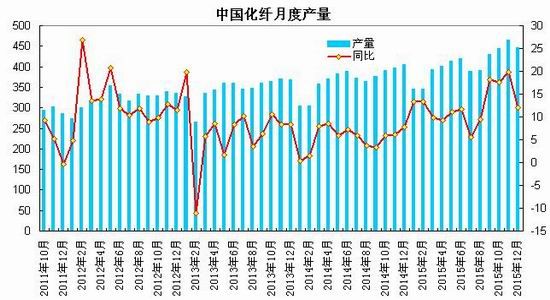

据国家统计局公布数据显示,12月我国化纤产量为446万吨,较上月减少19.2万吨,同比增长12%;1-12月化纤产量为4872万吨,同比增长12.5%。12月聚酯产量为96.8万吨,较上月减少5.3万吨,同比下降18.3%;1-12月聚酯产量为1209.2万吨,同比增长4.2%。12月涤纶纤维产量为367.2万吨,同比增长20.1%;1-12月涤纶纤维累计产量为3221.4万吨,同比增长13%。截止1月26日,聚酯切片装置的运行负荷在35%附近,涤纶长丝装置的负荷指数在63%左右,涤纶短纤装置的负荷指数在70%左右,下游织造企业开工率回落至53%附近;江浙主流涤纶长丝工厂的库存POY在8-15天附近的水平、FDY在10-20天附近,DTY在14-26天附近。涤丝厂家FDY、POY、DTY库存较12月底小幅回落。临近春节假期,下游工厂陆续放假,聚酯企业及织造、加弹企业开机率出现明显下降,预计2月份下游开工率将继续下降,下游需求逐步回落。

5、下游状况

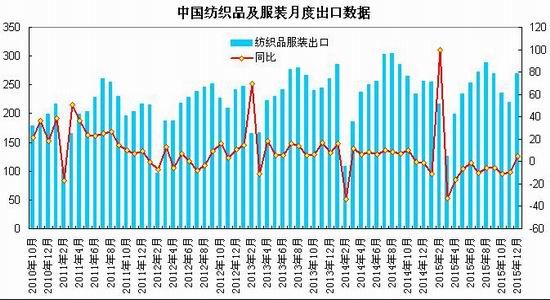

海关总署发布的数据显示,12月份,我国纺织品服装出口额为269.5亿美元,环比增长22.6%,同比增长4.97%。其中纺织纱线、织物及制品出口额为98.1美元,同比增长0.58%;服装及衣着附件出口额为171.39亿美元,同比增长7.65%。1-12月份,我国纺织品服装累计出口额为2839.79亿美元,同比下降4.86%;其中纺织纱线、织物及制品累计出口额为1095.2亿美元,同比下降2.3%;服装及衣着附件累计出口额为1743.3亿美元,同比下降6.4%。

内销方面,据国家统计局,2015年12月社会消费品零售总额2.86万亿元,同比名义增长11.1%,其中限额以上单位服装鞋帽、针纺织品类商品零售额达1517亿元,同比增长6.9%。2015年全年社会消费品零售总额30.09万亿元,比上年增长10.7%,其中限额以上单位服装鞋帽、针纺织品类商品零售额达1.35万亿元,增长9.8%。2015年全年全国网上零售额38773亿元,比上年增长33.3%。其中,实物商品网上零售额32424亿元,增长31.6%;非实物商品网上零售额6349亿元,增长42.4%。在实物商品网上零售额中,吃、穿和用类商品分别增长40.8%、21.4%和36.0%。在人民币兑美元持续贬值、同比基数较低的双重因素带动下,12月中国纺织品服装出口恢复增长,但2015年全年中国纺织品服装累计出口下降3.9%。

三、后市展望

综上所述,2015年国内GDP增速创25年新低,需求端三大马车全部放缓,经济下行压力不减。国家推进供给侧改革的推进和过剩产能出清,当前央行面临人民币贬值、资金加速流出、经济持续下行、资本市场波动等多重困境,央行保持货币政策宽松取向,采用SLO、MLF以及降低MLF利率等中短期工具保证市场的流动性充沛度。上游原料方面,国际原油低位反弹,PX行业利润处于低位,对PX价格有所支撑。供需方面,国内PTA装置开工率为65%左右,2月份部分检修装置重启,仍面临供应压力;下游聚酯需求方面,春节假期来临,下游工厂陆续放假,聚酯企业及织造、加弹企业开机率出现明显下降,下游需求逐步回落;纺织品服装需求表现平淡。整体上,国内货币政策维持宽松氛围,上游原油低位反弹对化工品有所提振,成本上行支撑PTA期价,而下游需求回落及产能过剩压制上方空间,春节假期市场波动幅度加大,预计PTA期价将呈现低位震荡趋于回升走势,PTA1605合约有望以4200-4700区间波动为主。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文