尽管2015年棉花减产,但面对高企库存,国储棉抛储预期日益强烈,且疲弱的需求使得去库存之路布满坎坷,未来棉价仍将维持弱势。

一、市场行情回顾

1月份ICE期棉总体呈振荡下跌走势。元旦过后,国际期棉价格在原油大幅下跌和市场对中国需求担忧和中国抛储预期等多重利空的影响下,振荡下跌。截至1月28日,ICE3月合约期棉价格下跌3.9%,报收60.80美分/磅。

国内棉花现货价格(3128B级)节后大幅下挫,截止1月28日,跌至12358元/吨。

郑棉市场,尽管1月份期棉基本面维持弱势,但经过前期的下跌,短期受技术面支撑,跌势暂缓。截止1月28日,期棉1605合约报收11405元/吨,月K线较前一月份上涨5元/吨。总合约上,成交量小幅减少,持仓量显著增加,市场活跃度小幅提高。

(郑棉1605合约日K线图)

图1,数据来源:文华财经

二、影响因素分析

(一)USDA报告:全球棉花产量和期末库存大幅调减

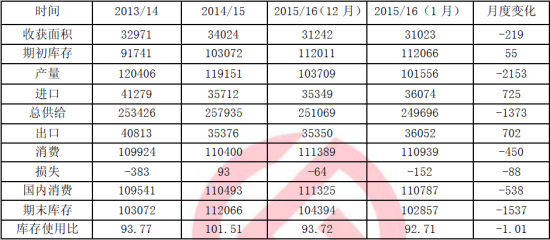

1月12日,美国农业部发布了棉花供需预测月报,与上月数据相比,与上月相比产量和期末库存大幅降低,消费量略有减少。全球产量减少200万包,基于巴基斯坦、中国、印度和土库曼斯坦 的最新收获报告。巴基斯坦的产量减少80万包至720万包,是1998年以来的最低水平。世界消费量减少50万包,反映额印度、巴基斯坦和美国的减少。进口量上调72.5万包,增加的几乎都是巴基斯坦的,出口提高的主要是印度和其他国家。世界期末库存预计达到1.29亿包,与初始库存相比下降了8%。

表1,数据来源:USDA,wind资讯

(二)全国棉花产销情况

棉花产销方面,全国棉花采摘工作全面结束。新疆收购基本结束,内地收购进入后期,全国平均交售进度略快于去年同期。截至12月底,全国平均交售进度为93.26%,同比加快5个百分点;平均交售价格为5.33元/公斤,与去年同期持平。产量方面,根据国家统计局公布数据显示,2015年全国棉花总产量560.5万吨,比2014年下降9.3%。

皮棉加工和销售方面,据国家棉花市场监测系统统计,截至1月22日,全国加工率为94.7%,同比增加4.4个百分点,较过去四年里的正常年份增加2.0个百分点,其中新疆的加工率为97.1%;销售率为47.0%,同比增加5.7个百分点,较过去四年里的正常年份减缓23.9个百分点,其中新疆的销售率为40.9%。

棉花种植方面,中国棉花协会首次2016年植棉面积意向调查结果显示:2016年全国植棉意向面积4481.5万亩,同比下降7%,降幅趋缓。其中新疆棉区棉农种植意向减少7.6%,黄河流域同比下降5.2%,长江流域同比减少6.4%。

从上面的数据可以看出,今年的棉花采摘、加工都明显快于去年同期水平,市场供应明显增加,而皮棉销售则较为缓慢,显示下游需求仍较低迷。新年种植方面,棉农的种植意愿继续下降,预期下一年度棉花产量将继续减少。

(三)进出口方面

据中国海关统计,2015年12月,我国进口棉花18.82万吨,环比增加10.37万吨,增幅122.76%;同比减少7.63万吨,减幅28.85%;2015年9-12月,我国累计进口棉花36.57万吨,同比减少19.57万吨,减幅34.86%。

图2,数据来源:中国棉花网

中国海关总署发布2015年12月我国棉纱进出口数据显示,2015年12月,我国进口棉纱18.63万吨,同比减少2.02万吨,减幅9.7%;棉纱出口2.8万吨,同比减少0.24万吨,减幅8.01%。从上面数据可以看出,新年度棉花进口量有明显的下降,且棉纱进口也有所减少,因而在一定程度上缓解了棉花的供应压力。

(四)下游需求状况

纺织品服装出口方面,在人民币兑美元持续贬值影响下,2015年最后一个月纺织品服装出口恢复性增长。据中国海关总署最新统计数据显示,2015年12月,我国纺织品服装出口额为269.50亿美元,环比增长22.60%,同比增长4.97%。其中,纺织品(包括纺织纱线、织物及制品)出口额为98.1亿美元,同比增长0.58%;服装(包括服装及衣着附件)出口额为171.39亿美元,同比增长7.65%。但2015年纺织品服装累计出口17619.5亿元人民币,同比下降3.9%。纺织服装内销方面,据国家统计局公布数据显示12月份我国服装鞋帽、针纺织品零售额为1517亿元,同比增长6.9%,增幅比上月降低3个百分点,较上年同期下降3.7个百分点,低于全社会消费总额增幅4.2个百分点,2015年全年,我国服装鞋帽、针纺织品零售额同比增长9.8%,较上年同期下调1.1个百分点。根据中华全国商业信息中心的统计数据,2015奶奶1-12月,全国重点大型企业服装零售总额同比下降0.3%,增速较2014年下滑1.3个百分点;从国内纺织服装的零售数据看,目前我国纺织服装的内销依旧不景气。

国内纺织企业的库存方面12月,纺织企业维持正常生产,原料市场棉花价格相对稳定,为了春节后能及时投产,部分企业原料采购意愿略有增加,在库棉花库存和可支配棉花库存量均有增长。调查显示,当月纺织企业在库棉花库存较上月增加1.61万吨。

从上面的数据看,短期受人民币贬值影响纺织品服装出口有所回暖,但全年能较不理想、且内销不景气、纺织企业库存维持较低水平,补库意愿不强,因而可见我国目前的下游需求还没有明显的好转,短期或难支撑棉价上涨。

图3,数据来源:海关总署、瑞达期货

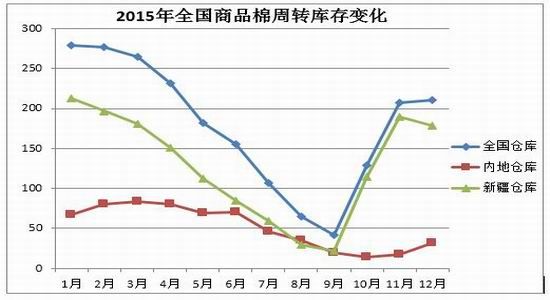

(五)全国棉花商业库存情况

12月,新棉收购、加工进入后期,资源上市量持续增加。棉花企业加紧销售,新疆棉外运量继续增长,但纺织市场维持疲软态势,纱线价格连续走低,企业采购原料坚持随用随买,棉花周转库存量继续增加。

根据对中国棉花协会物流分会在全国18个省市的175家仓储会员单位库存调查,截止12月底,商品棉周转库存为210.7万吨(其中内地库32万吨、新疆库178.7万吨),环比增加3.47万吨。商品棉周转库存中新疆棉总量为205.33万吨,占总库存量97.5%,进口棉5.2万吨,占2.5%,地产棉0.2万吨。据此推算,全国商品棉周转库存总量约为221.4万吨,较上月增加9.7万吨。

图4,数据来源:中国棉花协会

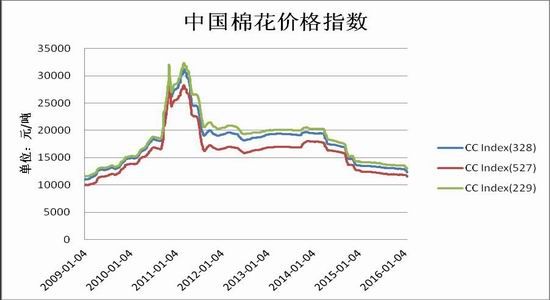

(六)现货方面

1月份,新棉加速上市,市场供应增加,且下游需求仍维持疲弱,因此国内棉花价格维持弱势。截止1月28日,中国棉花价格指数(CCIndex3128B)收于12358元/吨,较12月31日跌564元/吨;2129B级收于12957元/吨,下跌598元/吨;2227B级收于11888元/吨,跌297元/吨。

图5,数据来源:中国棉花协会、瑞达期货

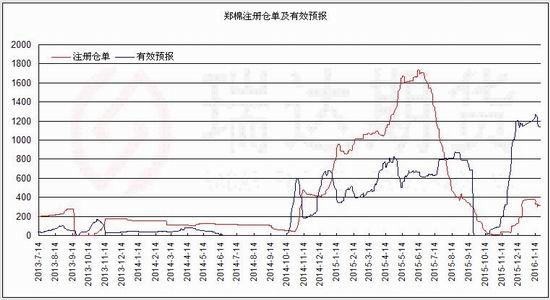

(七)郑交所仓单情况

截至1月28日,郑州商品交易所棉花注册仓单为1117张,有效预报为319张。郑棉仓单和有效预报总计约57440吨,郑棉仓单库存压力较大。

图6,数据来源:郑商所、瑞达期货

(八)期价走势技术分析

郑棉1609合约在1月份维持跌势,期价不断创新低;另外,期价维持在趋势线下方运行,且均线呈空头排列,下跌趋势不变;短期跌势放缓,MACD指标底背离后金叉,短期有反弹需求。整体上看,中长期弱势格局难改,短期或有阶段性反弹。

(郑棉1609合约日K线图)

图7,数据来源:文华财经

三、2月份行情展望

总体来看,尽管全球棉花预期减产,但下游需求疲弱格局未改,且棉花库存高企,棉花的基本面短期难有好转,未来全球进入一个较长的去库存阶段,预计国际棉价维持弱势格局;国内方面,新棉上市,增加市场供应,加上高企的库存,棉花市场供应充裕;下游需求仍旧低迷,纺织服装出口表现欠佳,纺织行业原料库存保持低量,棉花市场购销迟缓,总体上棉花基本面仍旧偏空,且随着供给侧改革的推进,未来去库存任重道远,抛储预期增强。因此,棉花价格难有大幅上涨,未来棉价将维持弱势。技术面上,郑棉期价MACD指标底背离,短期棉价有反弹意愿;但期价维持下跌趋势线下方运行,均线呈空头排列,中长期看跌势不变。所以综合来看,未来郑棉仍将维持跌势。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文