��������������������ͨ���С�USDA8�¹��豨���У������µ�ӡ��������ͬʱ�ϵ�ӡ��������������ȫ������ĩ���Ԥ���½��������ڼ�����վ��75���ֵ����ϣ��Թ������γ��ⲿ֧�֡����ڷ��棬���ֻ���Դ���ޣ����������𱬵������������ֻ����Ÿ����δ�ı䡣������ɴ�۸���Ȼ���ǣ����ͽ�����ɴ����Ծ߱����ƣ��������Խ����ָ�λ���������������£����Խ���������ͨ���С�

�����г�������Ҫ�������㣺һ�Ƿ�֯��ҵ��ɴ�ߵ����β�Ʒ��۽��ѣ���ҵ�����½�����Ӫѹ�����ӣ������г��Ը��۵Ľ����������衣���ǹ����״����߱仯��

�����������������У�����롣1701��Լ�·�15200һ��֧�Ž�ǿ���Ϸ�������16200һ�ߣ�����20�վ������ࡣ

����һ������ع�

����7�¹�����������ǿ�ƣ�������һ��վ��70���ֵ���Ҫ������֮�ϣ��г�����������ǡ�USDA��7�¹��豨�����ϵ����й�������ͬʱ�µ��İͻ�˹̹��ӡ������������������ĩ�������������ǵ��������ڷ��棬���ֻ��ʽ���ţ������������𱬵�����֧���г���

����ͼ����������������Լ����

����������Դ���Ļ��ƾ��� �����ڻ��з���

���������״���

����������Դ����

�������й�����Ϣ��ͳ�ƣ�����7��26�գ��������ֳ��ۼƳɽ�1537096.85�֣������ɽ�������296306.06�֣��ɽ��ʣ�98.16%�������ɽ�������1240790.79�֣��ɽ��ʣ�98.34%����Ȼ��7��11�տ�ʼ���������������վ�������3������ң������Ⲣû�иı��������ֻ����ŵľ�������ɽ��ʱ�����100%����ֹ7��26���ۼ��ѳɽ�153.7���֡�

���������չ��ҹ���200���������8�µ���ʱ�������㣬�ڹ��Ҳ������ֳ�����������£�������ƽ���ֳ���Դ����Ϊ1.86����֣���Ԥ�����ֳ�����3���������ز��㣬�ֳ���Դ��Ӧ���Ž�ֱ�ӵ��¾��ļ۸����������

����ͼ�������������ۼƳɽ���(��) ��ͼ�������������ɽ�����

����������Դ��WIND �����ڻ��з���

������ǰ���������������Ĺؼ�ʱ�ڣ��������鼰�������Ҫʱ�ڣ�����7����Ѯ�ϱ����Ⱥ����ܱ���Ϯ������������������������������Ⱦ���ɲ���Ӱ�졣��ˮ�϶�ĵط�����֤�����ܵ�Ӱ�죬���ֲֿ��������Zɢ���������ѶȽϴ���ˮ��������ת��3-4�췽�ܳ��⣬�Ӿ��ֻ����ž��棬���ڿ��ˮƽƫ�͵ķ�֯��ҵ��˵��Ϊ�˱�֤�������ò������۲ɹ�ԭ���ϡ�

��������������������

�������Ӽ����

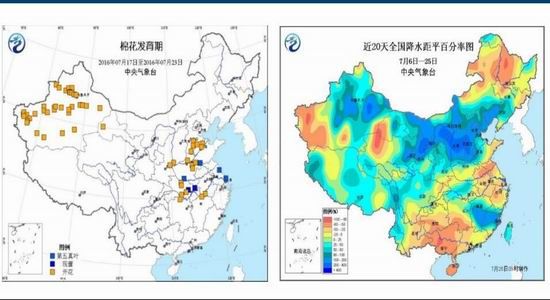

�����Խ���7������Ѯ������ȫ����ʡ����������Ϯ����̽��롰����ģʽ�������ںӱ�����ս�ˮ��ͻ����ʷͬ�ڼ�ֵ����ɴ�Χ���֣������漰��̨��������ʯ��ׯ����ˮ��������11��91����(�С���)��ũ�����������148.2ǧ���꣬����7.3ǧ���꣬����ũ����������(1472, -2.00, -0.14%)���������������ӵȡ�����ǰ���������ǻ���ʢ�ڣ������ˮ�࣬����ʪ�ȴ��������溦�����ʺ������������������ӣ����ܲ����ܵ�Ӱ�졣6�·�����������������ǿ����������������ƽ�Ϊ�Ͼ���ȫʡ�����������ԼΪ60%���ϣ��������10%���ϣ����˾��ݡ��������˲��ȵط�ӳ�����������֮�⣬�����������в�ͬ�̶���ʧ���������š����š��Ƹԡ����ĵȵ���������ʮ�����أ��������������ص������ˮ������δ��ȫ��ȥ����ũ�Ѿ������������������ա�

����ͼ������������ ����ͼ��ȫ����ˮ���

����������Դ����������̨ �����ڻ��з���

�����������������Դ���ٽ�֧���۱��ָ�λ�ȶ����飬��ǰ��ˮ�϶�ĵط�����֤�����ܵ�Ӱ�죬���ֲֿ��������Zɢ���������ѶȽϴ���ˮ��������ת��3-4�췽�ܳ��⣬�г��ֻ���Դ���ڽϽ��ŵľ��棬���ڿ��ˮƽƫ�͵ķ�֯��ҵ��˵��Ϊ�˱�֤�������ò������۲ɹ�ԭ���ϡ�

�����ġ�������ɴ������

����������������

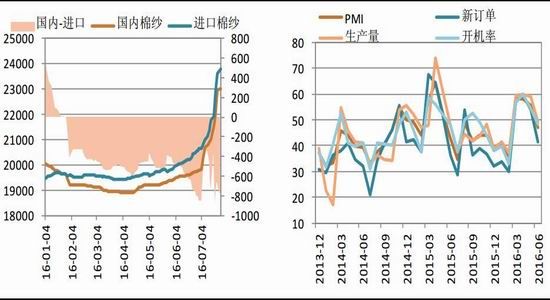

����7����Ѯ��ɴ�۸����߸ߣ����ǽ���ɴ�۸�����ڹ���ɴ������ƫ�ߣ�����۲���800���ң�������ɴ�Ծ߱��������ơ�֯������ͼ�Ǽۣ������ν������Ѷȡ�ԭ�ϳɱ�����������֯������Ÿ��¼ٵ�����Խ��Խ�ࡣ��֯��ҵ�������½�������ɴ���۸����ǡ����Ԥ����ɴ�۸���������ѶȽϴ���Ʒ����ֹͣ�Ǽ��������䡣���Ҵ�Ŀǰ����˽⣬Խ�ϡ�̩����ɴ�����·ݽ�������������ӡ�����а��·ݽ��ڣ����۸���߲����˶��������ֹ������ž��·ݽ��ڣ����Ǽ۸��ձ�ϸߣ��������������飬���º�ʮ���������к�����ɴ�۸���ڻ�����ܣ�����Ը۶����ڻ����սϴ�

����ͼ����������ɴ�۸�Ա� ����ͼ������ҵ�ɹ�������ָ��

����������Դ��WIND �����ڻ��з���

����ɴ�ߵ����β�Ʒ��۽��ѣ���ҵ�����½�����Ӫѹ�����ӣ������г��Ը��۵Ľ����������裬������ɴ������ɴ�ռ���С��һ���̶��Ͻ������۵����Dz�����

�����塢ӡ�Ƚ��Ż�Ӿ�����ȫ����

����USDA��7�¹��豨�����µ���ӡ�Ȳ�����8�±�����ӡ�Ȳ����м��������Ŀ��ܡ�USDA7�±�����Ԥ��ӡ�ȱ���Ȳ���583��֣�����7��14�գ�ӡ��2015/16���������������Ƥ���ۼƴﵽ3332.50���(567���)����Cotlook���㣬ȫ��2015/16����»���������ϡ�ĿǰƤ������������USDAԤ�ڲ�����16��ֲ�࣬Ҳ���г�����USDA����ӡ�������ṩ�����ݡ�

�������⣬ӡ������Ҳ���ϵ��Ŀ��ܡ�ӡ�����ǵ������������е��������Բ�˵��ӡ�ȱ���ȳ��ڳ���֮ǰԤ�ڵ�90����֣��ﵽ126���Ҳ����ϵ������Ȱͻ�˹̹�������ȸߴ�78��֣���������û�й������������£����Ĺ�Ӧ��Ҫ��ӡ�Ƚ��ڵ�����ӡ��������Ҫ���۶������ϼ����Ͱͻ�˹̹���ڳ��ڡ����͡���ǰ���£��侲˼��������ӡ��������ȱ�ں�۸��ǵ����ס�

����ӡ�ȹ����Ľ��Ž��Ӿ�ȫ�������ž��棬������Ԥ�ڸ��ƣ��������۸�ȫ���۽�����ǿ�ơ�

������������չ��

�����ܵ�����������������������ͨ���С�USDA8�¹��豨���У������µ�ӡ��������ͬʱ�ϵ�ӡ��������������ȫ������ĩ���Ԥ���½��������ڼ�����վ��75���ֵ����ϣ��Թ������γ��ⲿ֧�֡����ڷ��棬���ֻ���Դ���ޣ����������𱬵������������ֻ����Ÿ����δ�ı䡣������ɴ�۸���Ȼ���ǣ����ͽ�����ɴ����Ծ߱����ƣ��������Խ����ָ�λ���������������£����Խ���������ͨ���С�

�����г�������Ҫ�������㣺һ�Ƿ�֯��ҵ��ɴ�ߵ����β�Ʒ��۽��ѣ���ҵ�����½�����Ӫѹ�����ӣ������г��Ը��۵Ľ����������衣���ǹ����״����߱仯��

�����������������У�����롣1701��Լ�·�15200һ��֧�Ž�ǿ���Ϸ�������16200һ�ߣ�����20�վ������ࡣ

�����ڵ�λ�ã�Ƶ����ҳ >> ��Ϣ����

�����ڵ�λ�ã�Ƶ����ҳ >> ��Ϣ����