内容摘要

1.整体来看,2017年棉花市场在冲高后承压回落的概率较大。判断依据:①、全球棉花连续去库存后压力减小,市场有反弹回升诉求,故而促成2016年棉市的反弹。②、若刨除中国国储后全球棉花库存及中国棉花库存水平已在近年低位,而青黄不接期按需挤牙膏式的放储模式对市场压力有限,反而有正向反馈市场的作用,这种预期下国内年度产需存有缺口的情况下,市场不排除在2017年抛储前仍存有继续回升的惯性。③、不过棉花的这轮回升整体仍宜定义为反弹,高度整体有限,存在冲高后回落的预期。国内年度产需缺口在与抛储的博弈中,因裁判漫不经心的放水而稍胜一筹,进而将国内棉花价格推高,国际棉花出口优势再度显现,带动国际棉价继续上涨,从而推动主产国棉花种植在2017年继续恢复,随着主产国种植面积的继续恢复,供应压力通过出口向国内疏导,而一旦国外进口有效放量,一是国内供应压力增加,二是之前漫不经心的裁判可能会再度担忧国内库存错过高位释放的机会,则放储力度不排除提高可能,政策动向看,2016年11月下旬发改委便开始放风称2017年棉花抛储将尽量保证供应、将成交率控制在70%以下,国储棉去库存决心可见一斑,所以在内外继续去库存压力下价格注定难以持续走高,冲高后承压回落的预期较大。风险点还是在于抛储政策实际执行情况及新作生长期天气。

2.节奏性来看,①新棉集中上市阶段的11-1月份,外围主产国种植面积恢复及集中上市压力下预计仍有调整之需,支撑位14300。②、之后的2-5月份,市场棉源开始趋紧,再加上对抛储政策的怀疑,市场存在进一步走升机会。不过市场留给棉花上涨的时间可能也就集中于此,因为一旦棉花有效走升,进口将加码,竞争之下国储抛售也将加大力度,进而终将限制高度。③、后随着市场对于2017/18年度的供需预期在5月份展开、抛储的不断推进增加供应,市场将逐步承压。

3.操作建议,①投机方面:上半年尤其4、5月之前,整体建议逢低(支撑14500一带)适当介入多单。二季度尤其4、5月之后,逢高(19000左右)介入空单。多单止损14000,空单止损19500。②保值方面,目前卖出交割机会不佳,市场压力不大,且现货运输紧张未明显缓解,一旦期货有机会再度出现回升,则卖交割优势很容易出现,有库存的企业可注意捕捉。在新作阶段供需宽松压力被盘面反应掉之后,2017年抛储之前的2、3月份心理担忧期,市场尚不排除回升机会,届时纺织企业可考虑适度布局波段多单。但抛储有效展开后,再加上其他主产国继续扩种的预期令新年度市场承压,4、5月份投资者开始关注新年度后市场压力增加,存在止涨回落再度探底的预期。③套利方面,考虑到新作方面的内外分化,其他主产国扩种预期大,而国内仍在缩种过程中,所以可考虑在远月合约上进行买内卖外的套利操作;国内盘跨期套利来看近期(11月)近强远弱,后续(2016年)12月份新疆运输紧张及印度换钞风波过去之后,市场会有一定转化,近月合约整体可能会受到上市集中期仓单压力及政策抛储压力,卖近(5月)买远(9月)操作为主。而2017年3-5月份旧作开始进入青黄不接期新作展开播种后可考虑买近(9月)卖远(1月)正向套利操作。

第一部分行情回顾

一、ICE棉花历史走势

图1-1美棉价格历史走势图

资料来源:文华财经、方正中期研究院整理

纵观棉花历年走势,价格水平来看,2000年之前表现平稳,基本在30-95美分/磅之间运行,之后周期重心明显上移,主要因流动性宽松及投资拉动需求造成。

大周期来看,分为75-86年、86-02年、02年-至今三个阶段。主要因需求及投资水平促成,2000年之后的十年为棉纺织黄金发展的十年,导致棉花需求不断增加,2000年之前为400-500万吨,2000-2005年达到1000万吨水平,2005-2010年维持在950-1050万吨高峰水平,随后随着化纤替代及进口纱大量涌入冲击,中国棉花消费不断萎缩,2010年之后回落到700万吨左右,棉花市场也从2000-2010年间的黄金发展期进入到低迷期。

另外,从信用周期来看通胀可能的话,目前全球尚处于一个信用下降的周期中。尽管货币可能会增发、宽松继续,但信用周期在下降、支付能力收窄,这部分钱并未完全流入实体经济,难以有效产生通货膨胀,但可能会导致股票、房地产等资产的上涨。而股票、房地产在2015、16年受到政策的束缚后,有部分资金开始选择大宗商品市场,但因缺乏实体基础,大宗商品期货难以长期被资金挟持,资金快进快出迹象明显,进而造成价格的阶段波动会较为剧烈,但持续性并不足。

无论从需求还是流动性来看,当前的棉花市场难现上轮辉煌,运行区间从之前的30-95美分/磅,到上一轮的40-180美分/磅,考虑进通胀程度及需求水平,本轮行情或在两者之间的50-100美分/磅之间运行的概率较大。

二、2016年棉花走势

今年来,郑棉总体呈“筑底-上涨-横盘调整”的格局。

2月份之前,抛储消息不断,市场笼罩偏空的猜疑中,国储库里满眼棉花,加工企业因还贷压力纷纷抛售、纺企看空后市补库积极性差,此阶段跌势流畅,郑棉曾在2月底一度跌破万元关口。当时期货贴水已达1500元/吨,资金继续做空积极性已不及回补情绪高,市场止跌整理等待方向选择。此时长期低库存状态的棉纺企业等棉下锅,但国储资源仍捂在袋子里,棉花抛储不断推后,从3月份延后到4月份,又从4月份拖到5月份,此时整个市场对抛储已“审美疲劳”。而在前期价格下行的过程中纺织企业的效益开始恢复,补库需求不断增加,与此同时加工企业的资金回笼应付过还贷压力过后,抛货情绪得到平衡,市场贸易双方心态在发生变化,抛储前供需趋紧的状态日益明显,市场在整理了2个月后发力突破上行,量能迅速放大形态良好。

5月份后,随着国储抛售展开,市场主要受国储主导,抛储伊始,因轮出资源公检偏慢,投放偏少,导致成交高企,成交价格不断攀高,对市场构成正向反馈,棉花继续上攻,最高时涨幅曾达到过60%。

7月中旬之后,抛储投放增加,导致成交率及成交价均出现回落调整,对市场也构成响应拖累。进入9月份,新棉开秤,市场目光向新棉转移,但新棉开秤价高企,皮棉成本在14500-16500之间,且上市缓慢,促使棉纺企业再度将目光锁定到国储上,推动成交量价再度出现回升,对期货市场构成带动。

9月底抛储结束,抛储对市场的影响逐步减弱,主要影响题材集中到内外新棉上来,新棉集中上市阶段供需相对宽松,市场上行受到约束。短期事件影响市场出现波动,比如国家最严限超载令背景下新疆运力紧张、印度换钞风波下国际负面拖累减弱,但仅将阶段供需宽松的压力推后并未消除,所以后续12-1月份左右市场可能仍会消化该利空。

图1-2棉花走势图

资料来源:Wind、方正中期研究院整理

ICE棉花整体走势与郑棉一致,但强弱有所差异。郑棉整体表现强于ICE棉花,主要因美国棉花供应有所恢复,而国内继续减产。且美国需求制动力主要来自出口,而出口主要受到东、南亚推动,其中中国去库存为主进而约束美豆出口。从而导致内强外弱呈现。在中国抛储加码或者美国出现大幅减产之前,市场内强外弱格局恐仍延续。

第二部分供需基本面分析

影响棉花走势的最主要因素归结起来为供需、政策、资金持仓动向、期现价差及仓单状况。下面主要从这几方面出发,来探究下棉花市场的运行趋势,供投资者参考。

一、 全球棉花去库存模式延续 若刨除国储库存已偏低

(一) 全球棉花供需

1.总体去库存模式延续

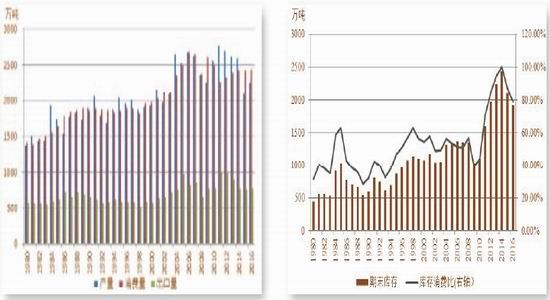

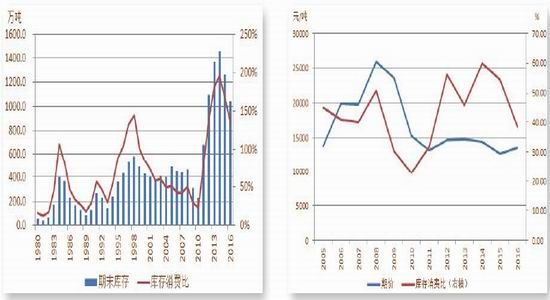

随着棉价回落,2012年开始主产国棉花种植面积及产量呈逐年下滑态势(图2-3),而全球棉花需求于2012年开始缓慢恢复(图2-4),供求剪刀差走势令供大于求的局面不断改善,2015/16年度后,全球棉花产量开始小于需求,去库存模式开启,2016/17年度库存继续去化,市场压力进一步减小。

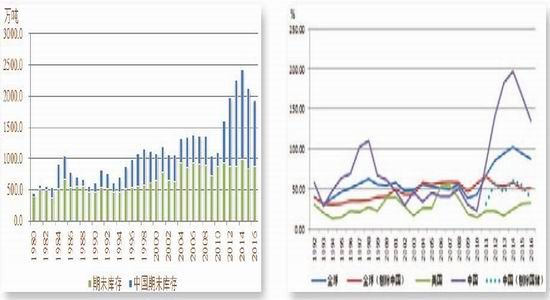

据美国农业部数据,2015/16年度全球棉花种植面积3056万公顷,较2014/15年度下降365万公顷,降幅10.7%。单产687公斤/公顷,较2014年下降71公斤/公顷,降幅10.9%。2015/16年度全球棉花总产量2101万吨,同比下降19.0%;消费量为2425万吨,同比增加0.07%;期末库存2110万吨,同比下降13.2%。代表供需水平的全球棉花库存消费比由2014/15年度的100.3%下降至87.2%。

2016/17年度全球棉花种植面积2949万公顷,较2015/16年度下降107万公顷,降幅3.5%。单产762公斤/公顷,较2015年增加75公斤/公顷,增幅10.9%。2016/17年度全球棉花总产量2249万吨,同比增加7.0%;消费量为2436万吨,同比增加0.47%;期末库存1923万吨,同比下降8.9%。代表供需水平的全球棉花库存消费比由2015/16年度的87.2%下降至78.9%。

来看下2017/18年库存的可能动向。棉花与大豆(4296, 53.00, 1.25%)种植优势不明显,但与玉米(1561, 16.00, 1.04%)比较还有一定的种植优势,2017年美棉种植面积继续增加概率仍比较大,尽管经过一年扩种后增幅可能会放缓。在经过几年缩种后,国内棉花种植继续下降的空间也已有限。总体而言,2017/18年度全球棉花库存进一步下降的难度增加,市场进一步制动力将不足。

图2-1全球棉花产不足需 图2-2全球棉花继续去库存

资料来源:Wind、方正中期研究院整理

图2-3近年主产国产量下降2016年有一定修复 图2-4主消国需求下滑后有恢复

资料来源:Wind、方正中期研究院整理

图2-5纯进口国消费增速较快 图2-6与其他同季作物相比,目前棉花价格优势不明显

资料来源:Wind、方正中期研究院整理

2.刨除国储棉花库存已偏低

图2-7全球棉花期末库存主要集中在中国 图2-8刨除中国国储库存,库存消费比在低位水平

资料来源:USDA、方正中期研究院整理

全球棉花库存消费比78.9%,单纯看这个数字供需肯定仍相对宽松。但仔细分析可以看到这种宽松是种“假性”宽松,因为全球棉花的这个所谓高库存主要是集中在中国,而中国则主要集中在国储库里,视为关在笼子里的压力,这个压力能否有效释放取决于中国抛储政策,如果像2016年仅通过本就有供需缺口年份的青黄不接期按需挤牙膏式释放的话,对市场的压力就较为有限,还反而有可能正向推动市场。

如果我们刨除中国国储库存749万吨的话,全球棉花2016/17年度期末库存在1361万吨的水平,代表供需水平的库存消费比为55.9%,较2015/16年度的65.1%下降,为2011年来的最低点,但高于2009年低点水平的46%。刨除国储2016/17年度中国库存消费比为38.7%,为2014年以来的低点,但高于上一个供需周期低点2010年的23.04%。美国库存近年则呈现回升状态,库存为33%,高于2010年的14%。如果刨除国储库存,全球及中国供需水平连续走低,均为近年的低点,市场存在止跌回升的整体预期,但供需水平仍高于上一周期的低点,且美国库存近年不断走高,对全球市场构成拖累,初步判断高度难以企及上一周期高点水平,根据供需水平差异初步认为本轮周期上涨高度或为上次周期涨势的一半左右,价格折20000元/吨左右。冲高后随着周期供需转变及国储棉去库存压力下政策取向转为积极,这从11月下旬发改委提前公布2017年抛储政策可见一斑,市场可能存有冲高后的转弱预期。

(二) 美国棉花供需

2011年后美棉种植面积震荡下滑,导致产量震荡走低,2015/16年度下降至近年最低水平。美国自身的棉花消费水平不高,相对稳定,其需求主要靠出口拉动,2012年后美棉出口整体趋于下降,主要因美棉减产,另外主要需求国缺乏需求增长点,再加上巴西棉及澳棉与之贸易竞争增加。美棉供需两弱的背景下,库存消费比自2011年来呈震荡回升趋势。而2016/17年度美棉出口增加,出口强劲削弱扩种压力,令美棉的库存消费比未进一步增加。

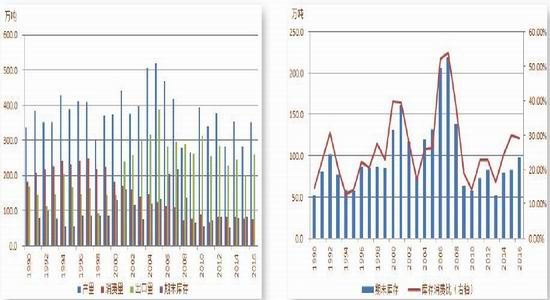

2015/16年度美国棉花产量281万吨,同比下降21%;出口量为199万吨,同比下降18.6%,总需求278万吨,同比下降15%;期末库存回升至83万吨,同比增幅4.1%,代表供需水平的库存消费比29.8%,处于2010年来的高位水平。2016年美国棉花种植面积为391万公顷,同比增加19.6%。产量预估352万吨,同比增加25.4%。出口261万吨,同比增加31.1%,总需求337万吨,同比下降21.1%。产需齐回升,库存消费比29.1%,稍低于2015/16年度的29.8%。

2016/17年度美豆出口增加原因如下,因印度连续减产后,价格偏高,国际贸易向巴西、澳洲、美国倾斜,从而导致美棉出口开始增加,不过这主要为贸易不平衡引发,这点和大豆比较像,贸易区域不平衡引发的上涨很难具持续性,因为一旦汇率变化及其他主产国产量恢复或者出口政策有变贸易很快将转向。2017年美元在加息背景下有偏强预期,加上印度、澳大利亚、西非等主产国棉花产量的恢复,另外主要需求国中国的抛储加码进口通道缩窄的综合作用下,美棉出口持续性存疑,而在其他同季作物种植优势仍不明显的情况下,扩种的脚步并没有停下,2017/18年度美棉库存或继续累计,进而将阻碍美棉的继续回升。

2016/17年度美棉出口节奏及对市场影响。从目前阶段美棉的出口来看还较为乐观,截止11月10日,2016/17年度美棉累计出口640万包,同比增加59.6%,对市场构成较强的阶段支撑。但需要注意的是,尽管美棉的出口目前预估较为乐观,事实上,西非、澳大利亚甚至印度对美棉的出口竞争仍然存在,因这些主要出口国2016年产量均出现增加。而出口数据的体现力度不足,后续不排除这些国家调高出口的可能性,挤占美棉市场份额。后续美棉出口或有一定放缓,缺乏有效动能的美棉此阶段可能难以走高。

图2-9近年美国棉花产需变化 图2-10美棉库存消费比稍有回落

资料来源:USDA、方正中期研究院整理

图2-112016年度美棉出口销售并不乐观 图2-12近阶段美棉出口装船回落,动能不足

资料来源:USDA、方正中期研究院整理

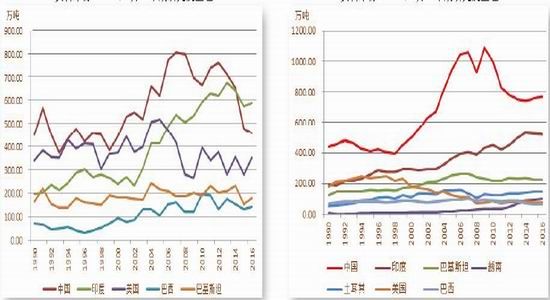

(三) 印度棉花供需

2011年以来印度棉花播种面积未进一步增长,产量跟随单产波动。2014年产量开始下滑,2015年下滑至575万吨,2016年产量预计将恢复至588万吨。近年印度国内需求基本维持7%左右稳定增长,一方面本国棉纺发展提供,另一方面也因近年中国棉纱进口增加所致。不过2015年,需求开始下降,因连续收储增加棉纺成本进而制约需求。而印度棉花出口需求2013年后也开始下降明显,主要因印度政府实施收储,抬高其国内棉价,且其主要出口国中国开始控制进口份额。产量稳定,而需求面临严峻挑战的情况下,印度棉花库存有一定累积,2014年库存达近年高位。2015年印度棉花出口有一定恢复,因部分产区遭遇洪灾的巴基斯坦进口有所增加,另外纯进口国孟加拉及缅甸的进口亦有所增加。但2016/17年度印棉出口再度下滑,出口预计91万吨,同比下滑27%。一方面巴基斯坦、越南等东南亚国家及孟加拉国对美棉、澳棉、西非棉等的进口呈现“井喷”,印度棉逐渐沦为“鸡肋”。据了解,截止10月6日,越南、印尼、巴基斯坦分别签约进口2016/17年度美陆地棉18.9万吨、12.2万吨、9.8万吨,而去年同期签约量仅为7.5万吨、5.5万吨、0.2万吨。另一方面包括USDA在内各机构对2016/17年度印度国内棉花消费的预期非常高,拿不出更多的棉花用于出口,如ICA、ICAC、USDA对印度棉花消费的估测分别为525.3万吨、525万吨、522.5万吨,预期基本一致,同比基本持平。

后续棉花产量预期变数缩减,消费预期可能多少仍有变化。国内消费方面,因2016年印棉上市偏慢,导致8、9月份印度棉纱成本偏高,中国棉纱需求转向其他东南亚国家,印度棉纱出口大幅跳水,从而导致其国内部分纱厂减产和停产,此阶段消费受到一定遏制。目前印度棉纱相对国内已有优势,后续出口可能放大,其国内需求可能略有增加,但考虑到其他东南亚国家的竞争及国内外价差优势尚不太明显,且东南亚国家对棉花品质要求的提高而印度棉难符合高支纱的要求,所以2016/17年度印度棉花消费可能仍难以很乐观。

出口方面,11月22日印度S-6亚洲主港价79.5美分/磅,CotlookA港口价80.9元/吨,印度棉花对亚洲的出口已出现优势。但11月8日开始印度政府实行货币新政,停用大额500/1000货币,导致市场交易产生不便,因农户习惯现金交易而拒收票据,令供应一时吃紧,报价上涨,一方面迫使贸易商转向美国、巴西及西非,导致美棉出口强劲;一方面导致已签约棉花出口延迟,对国内的压力也不足。导致棉花在丰产背景下的集中上市期仍阶段走强。一旦印度棉花出口恢复,而美棉出口动能松懈,在竞争之下两国供应恢复的压力将有所释放,美棉市场将出现松动,进而施压国内市场。

图2-13近年印度棉花产需变化 图2-14印棉库存消费比恢复

资料来源:USDA、方正中期研究院整理

(四) 库存连续去化后存在回升机会

图2-15:全球棉花供需水平与ICE棉花价格关系 图2-16:美棉供需水平与ICE棉花价格关系

资料来源:USDA、方正中期研究院整理

对比历年美棉期价与全球及美国棉花库存消费比之间的关系发现,全球库存消费比低位时,价格回升为主,当库存消费比回升到一定程度时,期价开始回落。目前全球库存消费比偏低,价格处于回升过程中。

再来看美棉库存消费比与期价关系,美棉库存消费比和美棉价格走势关系更为密切一些。库存消费比低位时对应价格高位,库存消费比高位时对应价格低位。

库存下滑时价格受到支撑,而库存回升时价格仍承压。2016/17年度美棉库存消费比回落,2016、2017年棉花市场压力减小止跌反弹,但2017/18年度棉花市场供需仍存在转向宽松的预期,所以2017、2018年棉花涨势存在终止的这种预期。

二、中国棉花供需格局

(一)中国棉花年度产需偏紧 国储仍存潜在威胁

2015/16年度我国棉花供应总量约2032万吨,消费量为762万吨左右,明显供大于求,库存继续累积达1267万吨,进入2016/17年度,因产量继续惯性下降导致供应量下滑至1822万吨,需求小幅回升至773万吨,库存下降至1047万吨,但整体仍显偏高。其中供应包括国储棉、新棉、进口棉,企业手中的结转库存。2016年底国储棉存量仍在749万吨左右,这一部分其实是无法在市场上自由流通的,需要相关部门抛储才能形成有效供应,所以我们把此定义为潜在的压力,得有效抛储才能实现;新棉产量457万吨;2016年进口棉受配额数量制约及国内外价差进口优势不明显影响,为96万吨;涉棉企业手中的存棉在仍普遍看空后市背景下存量较低,加上贸易商200万吨左右。单就本年度的产需来看,本年度国内棉花总需求量在773万吨左右,457万吨的新棉供应量+96万吨进口量,尚有缺口约220万吨左右,整体供应偏紧,不排除市场在新棉上市集中期过后及国储棉拍卖进行初期,市场仍存有一定走升空间,但不会太高,因为还有中储棉抛售的威胁、国际市场丰产后的进口压力及新年度种植面积继续增加的忧虑。按照中储棉公告,在2017年3月份抛储。

阶段供需变化来看。每年国储拍卖3-8月份进行。完全依靠新棉供应的时间段主要在10-2月份。来看下这几个月的供需情况,陈棉库存偏低,30万吨;新棉产量460万吨;这个阶段进口按全年进口的50%算,约45万吨;需求,截止到目前新棉销售约20万吨,每个月需求62万吨,剩余4个月需求约250万吨;国储轮入,按照之前公告的最大量当年轮出的30%计算,为80万吨;供应为30+460+45=545万吨,需求为20+250+80=350万吨。截止到2月底,库存为545-350=195万吨,此阶段供需整体宽松。

而后市场进入抛储阶段,按照11月下旬发改委公告承诺的投放数量,月均供应至少60万吨,需求按照62万吨算,基本供可足需。市场整体仍受到约束,走升的可能及机会在于商品棉与国储棉的质量差异造成的购销不平衡。在3、4月份档口,商品棉源库存尚存之际,虽然国储虽然抛售,但若企业不买账仍愿意采购商品棉,则市场不排除被阶段拱高的可能,反而商品棉库存彻底消化国储棉成为唯一选择后,抛储加量市场采购情绪稳定,此阶段价格难以走高。

图2-17中国棉花播种面积减少趋势持续 图2-18中国棉花产量持续减少

资料来源:USDA、方正中期研究院整理

图2-19中国棉花储备库存巨大 图2-20库存消费比与郑棉期价关系

资料来源:USDA、方正中期研究院整理

(二)棉花及棉纱进口冲击或卷土重来

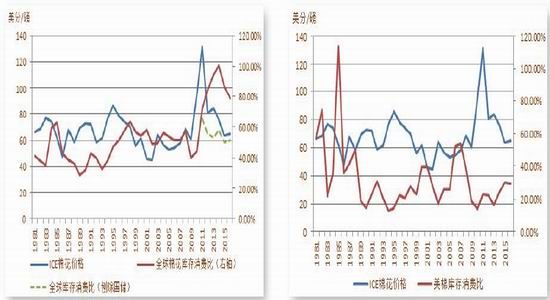

棉花进口压力继续减弱。政府对2016年进口配额发放较严格,除发放按照加入世贸组织[微博]承诺的89.4万吨关税进口配额、满足纺织配棉等需要外,不再增发进口配额。对于进口棉花,配额内执行1%关税税率,而配额外进口则适用滑准税形式暂定关税。随着国内外价差的缩减,1%关税进口尚有优势,但配额数量有限。滑准税进口价持续高于国内棉价,国际棉花性价已不占优势。2016年进口棉冲击明显减弱。2016年棉花进口数量不断萎缩,前9个月份棉花进口数量仅60万吨,仅为2015年同期累计进口量的55%。

棉纱进口优势亦不再。近年棉纱进口变相冲击国内棉花市场,但2016年该情况得到逆转。全年大部分时间棉纱进口价高于国内棉纱价格,棉纱进口优势已经不明显,棉纱进口明显下滑,对国内冲击亦减弱。2016年棉纱进口数量不断萎缩,前9个月份棉花进口数量仅144万吨,仅为2015年同期累计进口量的79%。

2017年我国对棉花进口仍采取严控措施,关税内棉花进口配额仍维持WTO[微博]规定的最低限额89.4万吨水平。但进口可能存在回升预期,因外围主产国普遍供应恢复,但国内依旧产需趋紧,在抛储前供需预期的差异之下,棉花内强外弱迹象明显,滑准税进口优势有望再起,数据也显示9月份之后,滑准税进口内外价差已经再度回升为正值,进口压力可能再起,外围市场供应恢复的压力通过出口向国内疏导,进而对市场涨势构成限制。

图2-21国内与进口棉价差走势 图2-22国内与进口棉纱价差走势

资料来源:USDA、方正中期研究院整理

图2-232015我国棉花进口明显下降 图2-242015年我国纱线进口量明显增长

资料来源:USDA、方正中期研究院整理

(三)纺织企业动向

2016年纺企利润比较好的阶段是在7中旬-9月份,最高达600元/吨左右,因当时纱线销售及出口相对旺季,进入10月份后,随着棉花成本的上涨,纺企利润再度下滑,2016年底仍呈亏损状态。且企业坯布库存仍处于高位也说明下游需求整体仍不乐观,纺企的棉纱库存维持低位状态说明其态度仍谨慎,这种背景下纺企备货积极性一定阶段内恐尚不足。而企业棉花库存来看处于近年高位状态,备货的迫切性也没有那么强烈。11月以来部分纺企的备货加上新疆运力紧张配合印度换钞风波一度催生短期行情。但鉴于纺企状态及后续商业库存的不断累积预期,棉花市场可能仍会有阶段压力。

图2-25纺织企业坯布库存

资料来源:Wind、方正中期研究院整理

图2-26纺织企业棉花库存 图2-27纺织企业棉纱库存

资料来源:Wind、方正中期研究院整理

(四)中国下游消费稍有改善 但仍待恢复

近几年来,在全球经济不景气的背景下,中国纺织工业经济增长明显减速,生产、出口、投资均呈现放缓态势,效益明显下滑。今年行业稍有好转但力度有限,对上游原料的提振相对有限。

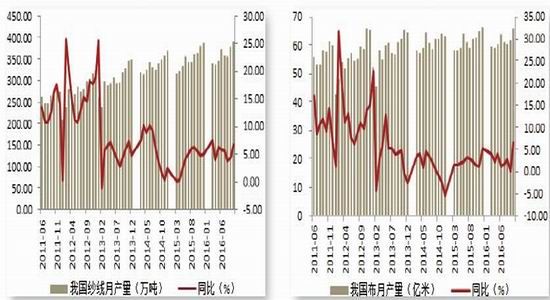

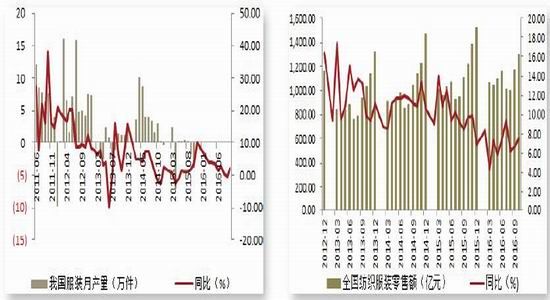

我国纺织工业经济出现一定好转,但幅度较为有限,下游则继续给力不足,服装内销及出口仍低迷。根据国家统计局数据,2016年11月我国纱线产量389万吨,同比增加6.6%,全年的月度同比增加幅度在3-8%之间,高于2015年的月度同比增幅0-7%;11月份我国布产量65.6亿米,同比增加6.5%,全年月度同比增幅在1-7%,稍好于2015年同比增幅在1-6%;2016年我国服装月度同比增幅在-1-4%,2015同期月度同比增幅大多在-3-10%。服装及衣着出口亦仍低迷,11月出口金额129亿美元,同比下降11.0%,全年月度同比均成下降态势,且高于去年同期降幅,说明终端需求仍旧低迷。下游需求制动力不足,还需时间来进一步恢复。

图2-28我国纱线月产量及同比增幅走势 图2-29我国棉布月产量及同比增幅走势

资料来源:Wind、方正中期研究院整理

图2-30我国服装月产量 图2-31我国纺织服装零售额

资料来源:Wind、方正中期研究院整理

图2-32纺织纱线出口情况 图2-33服装及衣着出口情况

资料来源:Wind、方正中期研究院整理

(五)替代需求不足

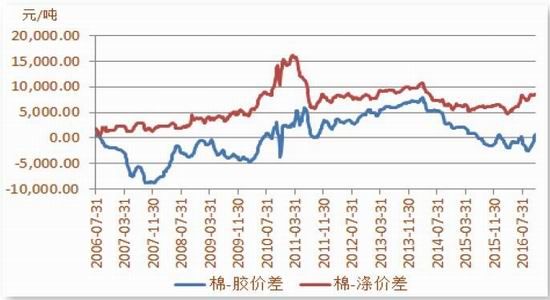

涤纶短纤、粘胶短纤等化纤产品与棉花有较强的替代作用。随着近年棉花价格不断下滑,棉花与涤纶短纤、粘胶短纤的价差不断收窄,涤短、粘短的替代效用不断减弱,一定程度上提升棉花需求。但2016年随着棉价的回升,相对黏胶及化纤价格的优势已经不明显。国内涤纶短纤的市场价为7375元/吨,粘胶短纤的市场价在15220元/吨左右,棉胶价差回升至-579元/吨,棉涤价差缩减至8424元/吨,棉花对涤纶及粘胶的替代优势缩减。

图2-34棉花与其替代品价差走势图

资料来源:Wind、方正中期研究院整理

第三部分期货市场状况分析

一、 郑棉主力资金缺乏持续性

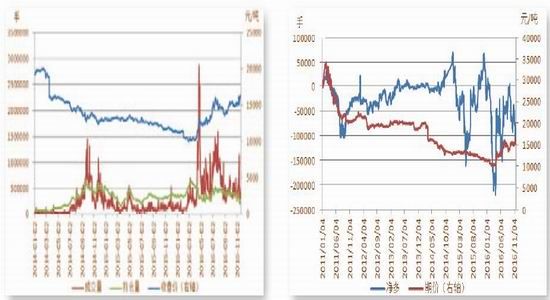

数据显示,2014年下半年起,郑棉成交、持仓曾双双放大,总持仓最高曾达到973940手,成交量也短期超过100万手。但好景不长,2015年持仓、成交再度进入萎靡状态,持仓最高70万手,成交量40万手,但大部分时间持仓量维持在40-50万手左右,成交量依然在10-30万手低位徘徊,说明资金对该品种兴趣不大。而2016年该品种再度获得资金的青睐,3月份成交快速增加,4月份最高时达286万手,后不断萎缩,5月中旬缩减至32万手,之后再度回升,7月下旬恢复到160万手,之后再度下滑,11月中旬时再度回升到115万手。与此同时持仓的变化为,3月份持仓迅速下滑,4月份低点下滑至27万手,后缓慢回升,7月份回升至52万手,之后再度下滑,11月中旬再度下滑至25万手。3-4月份,成交快速放大,价格快速拉涨,但我们可以看到持仓并未走升反而萎缩,因游资的高频交易,加上之前机构空头仓惶回补所致。5-7月份棉花价格继续上涨,资金成交再度放大,但这次力度不及前一次,而持仓同时出现回升,说明可能有机构客户介入持有。8-9月份,市场止涨,成交持仓均呈现下降,机构产业客户开始看空阶段市场。但10-11月份市场因新疆运输紧张再度走升,资金成交再度回升,不过继续较前两次收缩,且持仓继续下降。资金开始对棉花继续上升的持续性存疑。市场动能缩减,后续不排除阶段性回落调整可能。

另外,配合郑商所棉花前二十名主力净持仓情况来看,目前仍为净空持仓,价格上行暂时可能仍受约束。

图3-1近年郑棉持仓、成交走势 图3-2郑棉主力持仓仍净空

资料来源:Wind、方正中期研究院整理

图3-3郑棉仓单量增加 图3-4郑棉期现价差走势

资料来源:Wind、方正中期研究院整理

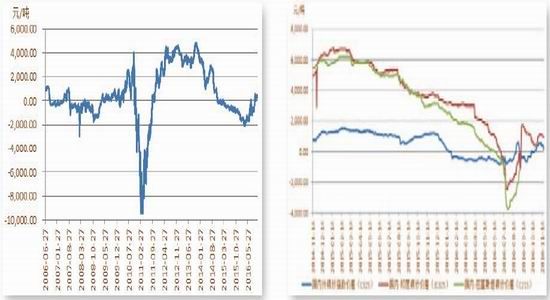

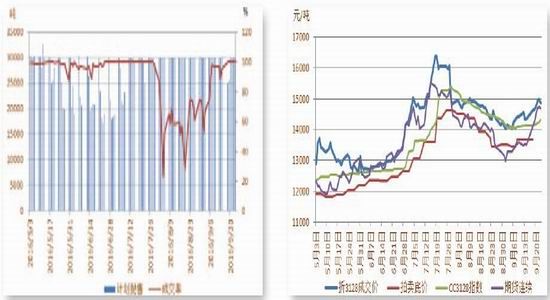

再来看仓单情况,近年棉花仓单交投积极性有所增加,数量跟随期现价差走势而变化。目前交易所郑棉仓单数量634张,有效预报1386张,仓单数量较前期有下降,而有效预报增加迅速。目前郑棉期现价差214元/吨,近期运输费用涨价,公路运输交割到1月合约的成本为345元/吨,铁路运输成本为613元/吨,期现价差低于交割成本,交割优势不明显,所以仓单数据较8月份下滑,8月份期现价差一度高达500-1000元/吨,交割优势明显。有效预报增加说明目前是有交割意向的客户比较多,看是否有机会,如果期货一旦走高,交割压力便立即压过来,11-1月份上市高峰阶段的市场上行恐较难了一些。

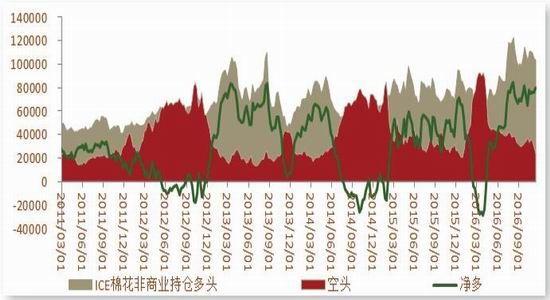

二、 美棉净多持仓已至高位水平

CFTC期货持仓数据显示,2016年初,美棉的基金持仓再度回到净空格局,从历史持仓规律来看,持仓呈净空状态后并不能持久,空头回补情绪会逐渐增加,向下的力量枯竭,向上的力量更强。基金净持仓在4月中旬扭负为正,之后便一路上行,8月初净多高达到8万张,为2011年来的高位水平,且基金净多已经连续回升半年之久,势头放缓。

图3-5ICE棉花非商业持仓净多回升

资料来源:Wind、方正中期研究院整理

第四部分政策

中国政府对棉花行业的政策,包括控制进口棉数量,通过配额和滑准税调节进口棉花价格,最高进口关税达到40%。此外,中国还会通过收储和抛储调节市场供应,均对价格波动一度产生明显影响。这里系统列示一下供投资者参考。

一、 抛储

表4-12011年以来收抛储统计

资料来源:Wind、方正中期研究院整理

2011-2013年度,中国采取最低支撑价格直接收储,收储价格不断抬升,收储总量不断累积高达1905万吨。抛储数量则相对有限,截止到2013年累积抛储684万吨。2014年收储制度取消,棉价大幅下挫背景下,2015年抛储虽继续进行,但一直不温不火,对市场影响有限。2016年,储备棉轮出继续进行,在年度供需已经产生缺口的背景下,对市场影响颇大。2016年我国棉花抛储累计成交266万吨,至2016年底,国储仍有749万吨库存。

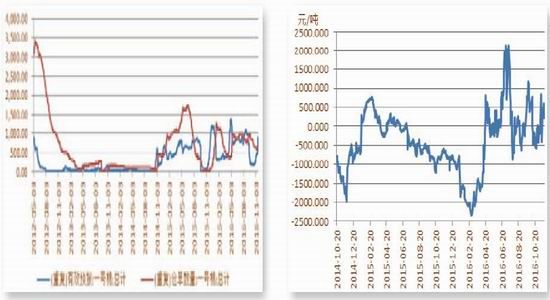

5月3日开始棉花抛储展开,因轮出资源公检偏慢,投放偏少,导致成交高企,基本在100%,价格不断攀升,一度升至16000以上,进而对市场带来正向反馈。而进入7月中旬之后,抛储投放增加至3万吨/天水平,且经过一段时间的投放一定程度增加供给后,成交率及成交价开始出现回落调整。而进入9月份,新花上市缓慢,青黄不接,抛售面临结束,棉纺企业备货情绪推动下成交量价再度出现回升。5-9月份的棉花市场基本是由国储抛储主导。可能2017年仍然是这种情况,不过近期发改委已经公布2017年国储棉抛售方案,3月6日开始,每日挂牌数量按3万吨安排,抛储成交一周内连续3日超过70%则将适时加大抛储力度、延长轮储期限,公告过早下发显示了政府调控棉花的决心,2017年的棉花市场不过度盲目乐观。

图4-1国储棉花销售、成交情况 图4-2国储棉抛售成交价情况

资料来源:Wind、方正中期研究院整理

二、目标价制度

中国连续三年的收储政策刺激国内以及国际棉价长期高位运行,并导致中国纺织厂减少棉花消费。抛储则导致纺织厂减少了对外棉的进口需求,在一定程度上限制了全球棉花贸易增长。2014年度,中国政策发生变化,收储取消,转变成按照19800元/吨的目标价格为新疆棉农提供直接补贴。2015年国家继续在新疆实施棉花目标价格改革试点,在尽量维护农户利益,保持疆棉产量稳定的前提下,适度考量棉价下跌背景下的财政补贴压力及微调种植结构以缓解供应压力,2015年新疆棉花的目标价格水平确定为每吨19100元,2016年18600元/吨,不断下调。

据相关机构测算,2014年新疆棉农平均每亩获得补贴额是444.39元。如果扣除植棉总成本,棉农收支基本持平,甚至略有盈利。

2015年,新疆棉花亩均成本2119.55元。2015年新疆棉花90%按照产量方式补贴,其余10%给予南疆四地州(和田、阿克苏、喀什、克州)面积补贴。2015年度新疆籽棉收购价格基本在5.3-5.8元/公斤,补贴下发后棉农售棉价相当于7.29-7.79元/公斤。据测算,2015年由于棉花生产形势不景气,如果是在自有土地上种棉的话,加上补贴(暂按平均500元/亩计算),棉农应该有超过200元/亩的收益。

2016年新疆地方仍旧90%按照产量方式补贴,10%按照面积方式补贴(仅限南疆四地州)。2016年棉花目标价格为每吨18600元,比2015年每吨减少500元,按照亩产籽棉300公斤推算,2016年目标价格补贴下发后预计棉农籽棉平均交售价格在7.44元/公斤,与2015年相比上下浮动范围在0.2元/公斤左右,并未对棉农收益产生重要影响。

2014年有关部门召开棉花目标价格改革试点工作部际联席会议中讲到,2014年内地棉花定额补贴为2000元/吨,补贴范围覆盖山东、湖北、湖南、河北、江苏、安徽、河南、江西和甘肃9省,以后年度的补贴标准以新疆补贴额的60%为依据,上限不超过2000元/吨。按照近两年行情来计算,内地棉花补贴仍采用2000元/吨左右的标准,仍亏损状态。

三、进出口

为引导市场消化国内棉花库存,2015年开始严控进口配额,除发放按照加入WTO承诺的89.4万吨的进口配额外,不再增发关税内的进口配额。2016年继续执行该关税内配额未作增加,关税内配额的进口税为1%,其中67%给予非国营贸易公司,国营贸易比例为33%。

为满足棉纺企业需求,国家每年都会在1%配额外适量发放滑准税配额,对于一定数量的关税外报关进口的棉花,税率按照滑准税征收,滑动范围为5%-40%。2016年底,棉花滑准税进口成本已经开始低于国内棉花价格,进口有增加预期。对国内市场构成压力。

第五部分套利机会分析

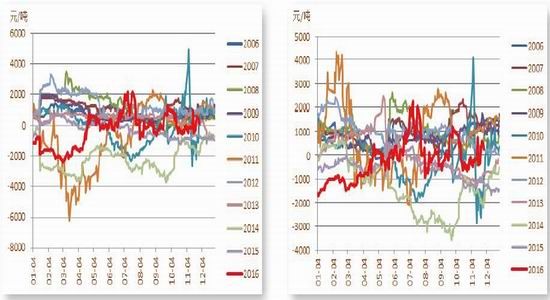

图5-101合约-现货价差走势 图5-205合约-现货价差走势

资料来源:Wind、方正中期研究院整理

期现表现来看。3-7月份为期现价差的上行阶段,因此阶段期货表现更为强劲,供需偏紧且资金推动下,期货更波动更为剧烈。剧烈波动的态势下,卖出套保盘不敢贸然进场,担心保证金的浮亏问题,待市场情绪稳定后,8、9月份机构保值者开始尝试介入市场,因当时高达2000元/吨的期现价差确实非常诱人,之后抛储加码市场承压,游资不再恋战,期现套利机制发挥作用,约束期现价差有效缩窄至-500-800的交割成本正常范围内。目前(2016年11月底)1月合约与现货价差在214元/吨,铁路运输交割优势不明显,公路运输尚无交割优势。而目前运输高峰期,铁路运输较为紧张,仓单压力尚不大,但一旦期现价差继续走高,仓单压力便显现,目前市场的有效预报数量达1386张。现货近期仍在小幅上涨,期现价差无优势,交割卖压不大期货短期可能仍会相对抗跌。

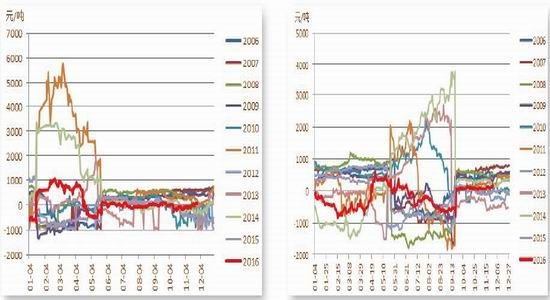

图5-35-1月合约价差走势图 图5-49-5月合约价差走势图

资料来源:Wind、方正中期研究院整理

合约间表现来看,目前阶段(2016年11月底)抛储政策发布,5、9合约相对承压,而近月受到运输紧张等影响表现偏强,近强远弱,而进入12月份新疆运输紧张及印度换钞风波过去,则近月合约会相对偏弱,因为此阶段集中上市期供应宽松,仓单压力会较大,再加上政策抛储压力,1月合约已经临近交割,可能届时这种偏弱的预期更多的是反应在5月合约上,可考虑卖近(5月)买远(9月)。而3-5月份旧作进入青黄不接期新作展开播种后则可能有所变化,则可考虑买近卖远操作。

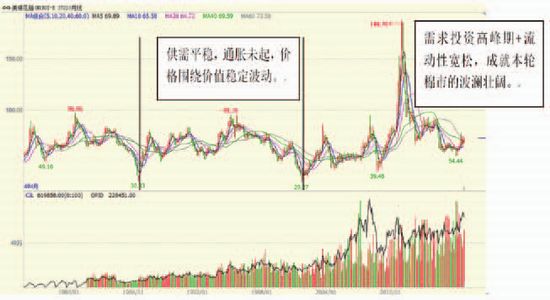

第六部分2017年展望及投资策略

一、展望

(一)整体来看,2017年棉花市场在冲高后承压回落的概率较大。判断依据:①、全球棉花连续去库存后压力减小,市场有反弹回升诉求,故而促成2016年棉市的反弹。②、若刨除中国国储后全球棉花库存及中国棉花库存水平已在近年低位,而青黄不接期按需挤牙膏式的放储模式对市场压力有限,反而有正向反馈市场的作用,这种预期下国内年度产需存有缺口的情况下,市场不排除在2017年抛储前仍存有继续回升的惯性。③、不过棉花的这轮回升整体仍宜定义为反弹,高度整体有限,存在冲高后回落的预期。国内年度产需缺口在与抛储的博弈中,因裁判漫不经心的放水而稍胜一筹,进而将国内棉花价格推高,国际棉花出口优势再度显现,带动国际棉价继续上涨,从而推动主产国棉花种植在2017年继续恢复,随着主产国种植面积的继续恢复,供应压力通过出口向国内疏导,而一旦国外进口有效放量,一是国内供应压力增加,二是之前漫不经心的裁判可能会再度担忧国内库存错过高位释放的机会,则放储力度不排除提高可能,政策动向看,2016年11月下旬发改委便开始放风称2017年棉花抛储将尽量保证供应、将成交率控制在70%以下,国储棉去库存决心可见一斑,所以在内外继续去库存压力下价格注定难以持续走高,冲高后承压回落的预期较大。风险点还是在于抛储政策实际执行情况及新作生长期天气。

(二)节奏性来看,①新棉集中上市阶段的11-1月份,外围主产国种植面积恢复及集中上市压力下预计仍有调整之需,支撑位14300。②、之后的2-5月份,市场棉源开始趋紧,再加上对抛储政策的怀疑,市场存在进一步走升机会。不过市场留给棉花上涨的时间可能也就集中于此,因为一旦棉花有效走升,进口将加码,竞争之下国储抛售也将加大力度,进而终将限制高度。③、后随着市场对于2017/18年度的供需预期在5月份展开、抛储的不断推进增加供应,市场将逐步承压。

结合基本面及技术,初步预计,2017年郑棉价格运行区间10000-19000左右。

图6-1棉花走势技术图示

资料来源:文华财经、方正中期研究院整理

二、操作策略

(一)投机方面:上半年尤其4、5月之前,整体建议逢低(支撑14500一带)适当介入多单。二季度尤其4、5月之后,逢高(19000左右)介入空单。多单止损14000,空单止损19500。

(二)保值方面,目前卖出交割机会不佳,市场压力不大,且现货运输紧张未明显缓解,一旦期货有机会再度出现回升,则卖交割优势很容易出现,有库存的企业可注意捕捉。在新作阶段供需宽松压力被盘面反应掉之后,2017年抛储之前的2、3月份心理担忧期,市场尚不排除回升机会,届时纺织企业可考虑适度布局波段多单。但抛储有效展开后,再加上其他主产国继续扩种的预期令新年度市场承压,4、5月份投资者开始关注新年度后市场压力增加,存在止涨回落再度探底的预期。

(三)套利方面,考虑到新作方面的内外分化,其他主产国扩种预期大,而国内仍在缩种过程中,所以可考虑在远月合约上进行买内卖外的套利操作;国内盘跨期套利来看近期(11月)近强远弱,后续(2016年)12月份新疆运输紧张及印度换钞风波过去之后,市场会有一定转化,近月合约整体可能会受到上市集中期仓单压力及政策抛储压力,卖近(5月)买远(9月)操作为主。而2017年3-5月份旧作开始进入青黄不接期新作展开播种后可考虑买近(9月)卖远(1月)正向套利操作。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文