五一假期过后,美棉冲高回落,国内棉价也跟随激烈振荡。目前,国储轮出正在进行时,市场供应增加,但抛储拍卖成交较好,显示下游需求较旺,短期郑棉维持振荡,后市继续关注抛储拍卖情况。

一、基本面因素分析

(一)USDA报告:2017/18年度美棉库存上升全球库存下降

5月10日,美国农业部发布了全球棉花供需预测月报,2017/18年度,全球棉花消费量连续第三年超过产量,期末库存预计下降240万包。尽管平均单产小幅下降,但植棉面积将反弹至近三年高点,因此全球产量预计增长近7%,所有主产棉国的产量都将增加,其中美棉增产200万包,印度增产150万包。全球消费量预计增长2.3%,全球棉花进口量预计小幅增加,越南和孟加拉国占全球进口的比重继续扩大。全球期末库存预计为8710万包,库存消费比为75%,中国库存的减少超过了全球库存的下降,中国以外地区的库存预计连续第二年增加。尽管全球库存下降,但中国库存仍能满足一年的消费量还有富余。2016/17年度,全球棉花产量小幅下调,消费量小幅上调,期末库存下调140万包。中国消费量和进口量小幅调增,印度、美国和中国的期末库存下调。

美国方面,2017/18年度美棉产量为1920万包,同比增长12%,是十年来最高水平。美棉播种面积预计为1220万英亩,由于土壤水分充足,今年美棉弃耕率(6.95%)低于正常水平。美国棉花消费量增加到340万包,受其他国家供应增加的影响,美棉出口量下降到1400万包。美棉期末库存预计为500万包,库存消费比为29%。美国农场价格范围是54-74美分。2016/17年度,美国棉花产量略微调减,出口量调增至1450万包,期末库存相应下调。

图1

数据来源:USDA,瑞达期货

(二)全国棉花产销情况:现货销售有所放缓

据国家棉花市场监测系统对14省区87县市1837户农户调查数据显示,截至5月19日,全国新棉采摘交售基本结束。

皮棉加工和销售方面,据国家棉花市场监测系统统计,另据对80家大中型棉花加工企业的调查,截至5月19日,全国加工率为99.1%,同比下降0.2个百分点,较过去四年均值上涨0.6个百分点,其中新疆加工率为99.7%;全国销售率为86.3%,同比下降5.0个百分点,较过去四年均值减缓2.2个百分点,其中新疆销售率为86.8%。

按照国内棉花预计产量511.7万吨(国家棉花市场监测系统2017年1月份预测)测算,截至5月19日,全国累计加工皮棉503.6万吨,同比增加2.2万吨,较过去四年均值减少132.3万吨,其中新疆加工皮棉403.7万吨;累计销售皮棉438.5万吨,同比减少23.2万吨,较过去四年均值减少135.8万吨,其中新疆销售皮棉351.9万吨。因此,截止5月19日,剩下的商品棉资源量约为75.1万吨,再加上28.8万吨的郑棉仓单和中间商环节库存,预计可供现货资源为120万吨左右。而到新棉上市的10月,预计进口棉数量应在40万吨,而这段时间的消费量应当在360万吨左右,而储备棉由于品质限制,因此国内棉花还是处于供应较紧的状态,支撑棉价。

棉花种植方面,2017年4月中国棉花协会棉农分会对内地12个省市和新疆自治区2849个定点农户进行了植棉面积及播种进度的调查。调查结果显示:4月,全国各棉区播种工作全面展开,气象条件总体较适宜棉花播种,部分棉区进入出苗期。按照被调查棉农植棉面积加权平均计算,预计2017年全国植棉面积为4413.2万亩,同比增加6.86%,较前期意向面积回升3.07个百分点。其中,新疆植棉面增加5.65%,较前期意向回升2.36个百分点;黄河流域与长江流域面积同比分别增加11.99%和6.55%,较前期预测回升4.55和0.73个百分点。截止到4月30日,全国棉花播种进度为85.42%,同比减慢1.3个百分点;育苗播种进度为97.59%,略慢于去年同期。其中新疆棉区完成了全部播种工作;黄河流域播种进度为93.38%,稍慢于去年同期;长江流域育苗进度为95.44%,播种进度为20.77%,均慢于去年同期。

从上面的数据可以看出,随着储备棉的持续轮出,皮棉销售明显放缓。新年种植方面,棉农的种植意愿提高,预期下一年度棉花产量将会小幅增加,但播种速度均慢于去年同期。

图2

数据来源:USDA,瑞达期货

(三)进出口方面

海关总署周二公布的数据显示,中国4月棉花进口同比增加50.27%,至105,170吨。中国1-4月棉花进口量同比大幅增加71.77%,至480,296吨。

图3

数据来源:海关总署,瑞达期货

据海关总署最新统计数据显示,2017年4月我国进口棉纱约14.1万吨,同比减少14.34%,环比减少22.72%;出口棉纱约3.26万吨,同比增加5.54%,环比减少9.02%。2017年1-4月我国累计进口棉纱67.12万吨,同比增加6.11%;累计出口棉纱11.85万吨,同比增加10.65%。2016/17年度,截至2017年4月我国累计进口棉纱134.65万吨,同比减少1.75%;累计出口棉纱23.27万吨,同比增加14.01%。

2017年,从目前的情况来看,印度棉花由于上市量迟迟难以提高导致其价格维持高位,相对而言美棉则显得性价比极高,签约量大增,价格也是节节攀升,因此印、巴、越的用棉花成本也就升高。而国内棉花市场由于今年仍有抛储棉保驾护航,且今年3月份就开始抛储,用棉成本和国外市场将逐步缩小,因此我们预计今年我国进口棉纱量仍将减少,且主要还是印度棉纱和巴基斯坦棉纱进口量减少,而越南棉纱进口量或相对稳定。从上面数据可以看出,4月份棉花进口量同比呈现大幅增长,但棉纱进口有所减少,一方面说明市场对优质棉花的需求量较大,一方面也对国内市场给形成一定的压力。

(四)下游需求状况

纱布产销方面,根据棉花协会数据,4月纺织企业纱线和布匹的产、销量环比均有不同程度地下滑,部分前期销售较好的常规品种出现滞销,价格稳中偏弱,月底棉纱库存略有增加,坯布库存下降。按照全国被调查纺织企业数据显示:当月纱线产量环比减少5.72%,其中,纯棉纱占比为71.14%,较上月增加1.64个百分点,混纺纱占比为21.56%,较上月减少0.66个百分点;布产量环比减少1.29%,其中,纯棉布占比减少3.5个百分点。当月,纱线销售率为94.99%,较上月减少3个百分点,较去年同期减少5个百分点。月底,纱线库存约17天半,较上月增加半天;坯布库存约25天,较上月减少约2天。

纺织品服装出口方面,据海关总署最新统计数据显示,2017年4月,我国出口纺织品服装约216.11亿美元,同比增加3.61%,环比增加7.96%;1-4月,我国累计出口纺织品服装765.1亿美元,同比减少1.28%;2016/17年度,截至2017年4月我国累计出口纺织品服装1657.9亿美元,同比减少6.33%。整体看,我国纺织品服装出口额延续了上个月的良好局面,各项数据继续回升。

今年以来,我国外贸发展面临的环境略好于过去两年,近期外贸进出口有望继续回稳向好,但不稳定不确定因素依然较多。5月5日第121届广交会圆满闭幕,虽然出口成交呈回稳向好态势,但多数企业认为,出口真正回暖还需时日,在“一带一路”倡议之下,我国纺织品服装企业也将迎来更大的市场和机遇。

国内纺织企业的库存方面,4月因储备棉投放资源中新疆棉的占比下降,而高品质棉花价格又尚未回调,纺织企业仍以消化原有库存为主。根据被调查企业棉花库存量和用棉量计算,截止4月30日,全国纺织企业棉花工业库存数量为63.87吨左右,预计为31天半的用量。其中,减少棉花库存的占48%,增加棉花库存的企业数占35%,持观望态度的占17%。当月新疆棉、进口棉使用比重变化均不明显。调查数据显示,新疆棉使用占比81.86%,较上月略增0.14个百分点,其中,增加新疆棉使用量的企业占比约26%,减少使用量的企业占比为27%,基本持平的企业占比为48%;进口棉使用占比为12.65%,较上月略减0.12个百分点,其中减少进口棉使用量的企业占13%,增加使用量的企业占9%。

从上面的数据看,4月份纱线库存略增,坯布库存减少,纺织企业原料库存下降,纺织服装出口形势向好。

图4

数据来源:海关总署、瑞达期货

(五)全国棉花商业库存情况

4月,储备棉轮出成交量保持在40万吨以上,市场棉花资源丰富。纺织用棉企业棉纱销售遇冷,成品库存增加,资金紧张,对原料采购趋于谨慎。月末全国棉花周转库存仍继续下降,但降幅明显减缓。

据中国棉花协会物流分会对全国18个省市的192家仓储会员单位库存调查,4月底全国商品棉周转库存总量约147.64万吨,较上月减少13.26万吨,减幅8.2%

截止4月底,中国棉花协会棉花物流分会监测的内地150家棉花仓库的商品棉周转库存57.96万吨,环比增加12.40万吨,包含新疆棉49.70万吨,已通关进口棉5.47万吨,地产棉2.79万吨。

截至4月底,新疆区内42家仓库商品棉周转库存为89.68万吨,环比减少25.66万吨。4月,随着疆内符合使用的可供资源量减少,疆棉出疆运输量明显下降。据统计,新疆棉花专业仓储库出疆发运量为17.28万吨,环比减少25.27万吨,同比减少9.77万吨。本年度(2016年9月-2017年4月),出疆棉铁路与公路共发运260.65万吨,同比减少6.76万吨。

图5

数据来源:中国棉花协会

(六)储备棉轮出,棉价承压

影响郑棉走势主要是储备棉轮出行情。截至2017年5月19日,2016/2017年度储备棉累计出库成交116.39万吨,其中新疆棉成交75.02万吨,地产棉成交41.37万吨;从储备棉所属的年度来看,2011年度储备棉累计成交4.61吨,2012年度储备棉累计成交62.56万吨,2013年度储备棉累计成交49.22万吨;成交企业性质看,累计成交家数680家,纺织企业家数占比55.66%,贸易商家数占比44.34%。目前,纯棉纱行情总体走弱,价格继续呈下跌趋势。市场人士纷纷看涨现货市场,贸易商计划近期增加储备棉竞拍力度,但纺企反映,由于下游市场消费不旺,他们只能采取随用随买的策略,高质量的棉花依然难求。

市场结构性矛盾将逐渐显现,一方面,国内高品质新棉资源趋于紧张;另一方面,国储轮出新疆棉的投放数量出现下滑局面,如果后期新疆棉占比持续偏低,储备棉供应将难以满足市场需求。我们估算,2016/17年度国内棉花当季供需缺口或小于200万吨,以当前储备棉成交率推算,截止8月底储备棉累计成交量或将达到250-260万吨,后期棉价或面临压力。

图5

数据来源:WIND资讯、瑞达期货

3、内外价差与进出口

截止5月26日,国内3128棉花价格16078元/吨,1%关税进口港口提货价15281元/吨,配额内进口尚有优势,但配额数量有限。滑准税进口价16222元/吨,仍高于国内棉价,进口仍受制约。就我国近月棉花进口表现来看,4月进口10.517万吨,低于3月进口棉花的数量12万吨,不过较去年同期大幅增加。去年下半年以来棉花出口一度呈增加态势,彼时主要因内外价差偏高,不过今年尤其3月份以来,随着国内抛储展开内外价差下降,进口逐步有所放缓,不过国储及国内商品棉的一些质量问题导致的结构化进口仍存在,我们看到进口还是高于去年同期。

棉纱方面,目前国内C32S棉纱价格23380元/吨。印度C32S到港提货价24181元/吨,越南C32S棉纱价格23939元/吨,印尼C32S棉纱价格24099元/吨。总体上,内外棉纱价差继续扩大,中越棉纱价差缩小。

(七)现货方面

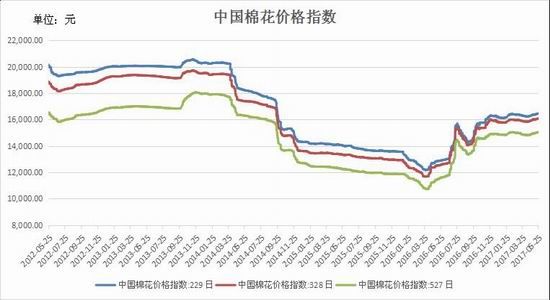

5月份,虽然棉花市场随着储备棉的轮出,供应充裕,但下游需求回暖,以及对高品质棉花需求旺盛,国内棉花价格持续走高。截止5月23日,中国棉花价格指数(CCIndex3128B)收于16072元/吨,较4月28日上涨123元/吨;2129B级收于16456元/吨,上涨131元/吨;2227B级收于15037元/吨,上涨141元/吨。

图6

数据来源:中国棉花协会、瑞达期货

(八)郑交所仓单情况

截至2017年5月26日,郑交所棉花仓单总量6172张,较上周减少149张,共计246880吨,数量呈现减少趋势,说明说明这段时间仓单增加有限,现货流动较好。

图7

数据来源:郑商所、瑞达期货

(九)期价走势技术分析

郑棉1709合约在5月份在跟随外盘冲高回落,整体维持区间振荡走势,在16000元/吨附近多空激烈博弈,从中长期看呈现宽幅振荡走势;上方压力位在16900元/吨;下方支撑位在15000元/吨。

图8郑棉1709合约日K线图

数据来源:文华财经

二、6月份行情展望

综上所述,本年度全球棉花产销缺口依旧存在,且美国棉花出口强劲,支撑棉价高位运行。即使各大机构预测17/18年度棉花种植面积将同比扩大,但鉴于需求强劲,利空相对有限;总体上,随着全球棉花进入去库存周期,预计国际棉价将维持一个高位振荡的格局。

国内方面,从趋势来看,由于年度产销缺口巨大,且处于去库存阶段,业内对于2017年棉价震荡上行的主流方向几无分歧,分歧主要体现在运行节奏和波动率上,这也是棉花市场的主要风险点。

6月份,棉花供应方面随着储备棉持续轮出以及进口同比增加,总体上处于供给偏松状态,对市场形成了压制。下游需求方面,纺织服装行业整体呈现复苏状态,库存呈下降趋势,纺织企业补库意愿强烈,从下游需求端来看是利多的。大致走势来看,随着库存的消耗,对优质棉花的需求,市场结构性矛盾将逐渐显现,但6月份棉花市场抛储基本上供可足需预制反弹空间,因此维持区间振荡。

三、投资操作策略

短线策略:短线来看,目前1709合约期价承压16000元/吨关口下方多空激烈博弈。操作上,建议以15550-16300元/吨区间交易的思路操作。

中线策略:郑棉期价(1709合约)虽然抛储加量让市场采购情绪稳定,基本供可足需,市场整体仍受到约束,此阶段上涨空间受约束,但随着库存量的下降以及下游需求的回暖,以及供需结构矛盾将逐步凸显,郑棉有望逐步走强。操作上,建议在15000元/吨附近买入为主,目标位在16800元/吨。

套利策略:目前跨月套利的合约为1709和1801合约,预计两者将呈远弱近强格局,可采取“多1709空1801”的套利。

企业套保:1、因抛储承压,6月上行空间相对有限,棉花生产企业,可逢反弹至阶段高点少量卖出套保。

2、棉纺织需求企业可少量在近月合约上适当建立多头套保头寸,为未来原料采购进行套保操作,锁定生产成本。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文