ЎЎЎЎТ»Ўў РРЗй»Ш№Л

ЎЎЎЎЅсДкТФАґPTAµДЧЯКЖПФµГПа¶ФЗїКЖЈ¬7ФВ·ЭБмПИУЪФУНЖЪјЫХ№їЄґу·щЙПХЗРРЗйЈ¬ЦчТЄµГТжУЪГЮ»ЁјЫёсµД·иїс±нПЦЎЈЅШЦБ12ФВ27ИХЈ¬PTAЖЪ»хЦёКэДк¶ИХЗ·щОЄ24%ЧуУТЈ¬ЅП09ДкіхТСѕ»щ±ѕ·±¶ЎЈPTAЖЪ»хЦЬПЯµДЙПХЗЗчКЖТСѕ»щ±ѕИ·¶ЁЈ¬ЦЬПЯ»Ші·Ц№ІЅУЪХрµґЗшјдµДЙП±ЯСШЎЈЅУПВАґГжБЩµДЧЯКЖСЎФсјґОЄёЯО»Х𵴻тКЗСУРшЙПЙэЗчКЖЈ¬»ШµЅЙП°лДкХрµґЗшјдµДёЕВКєЬРЎЎЈ

ЎЎЎЎНј1Јє09ДкЦБЅсPTAЦёКэЦЬKПЯНј

ЎЎЎЎ

НјОЄ09ДкЦБЅсPTAЦёКэЦЬKПЯЧЯКЖНјЎЈЈЁНјЖ¬АґФґЈє¶«РЛЖЪ»хСР·ўЦРРДЈ©

ЎЎЎЎАґФґЈєОД»ЄІЖѕЎў¶«РЛЖЪ»хСР·ўЦРРД

ЎЎЎЎИэЎў №©ёшЖ«ЅфЈ¬јЫёсЦРКаЙПТЖ

ЎЎЎЎГЮ»ЁУлPTAЦ®јдБ¬ЅУµДКаЕ¦ЦчТЄФЪУЪµУВЪУлГЮПЛО¬Ц®јдµДМжґъРФЈ¬УРМжґъ№ШПµµДЙМЖ·Ц®јдНщНщґжФЪЧЕЧЯКЖЗчН¬µДМШХчЎЈµ«±КХЯИПОЄЈ¬10ДкПВ°лДкPTAµДЗїКЖЦ»УРТ»Ії·ЦФТтїЙТФ№йЅбОЄГЮјЫґуХЗµДґш¶ЇЈ¬»№УРТ»Ії·ЦФТтУ¦ёГ№йЅбУЪPTA±ѕЙнµД№©РиИ±їЪЎЈЦчµјPTAФЪ11ДкЧЯКЖµД№ШјьФЪУЪЦХ¶Л·ДЦЇ·юЧ°Пы·СµДФці¤ИзєОПтЙПУОґ«µјЈ¬Дк¶ИЦчТЄГ¬¶ЬФЪУЪПВУО·ДЦЇТФј°µУЛїІъДЬА©ХЕЛЩ¶ИКЬПЮїЙДЬ»бК№µГPTAµДРиЗуФці¤ЛЩ¶ИКЬµЅТЦЦЖЎЈ

ЎЎЎЎPTA№©ёшЖ«ЅфЈ¬РиЗуНъКў

ЎЎЎЎ2011ДкPTAЙПУОФІДБПPXµДІъДЬФцЛЩЅ«ГчПФ·Е»єЎЈёщѕЭ№«їЄЧКБПНіјЖ2011ДкСЗЦЮµШЗшјЖ»®ЦРН¶ІъµДРВФцІъДЬЦ»УРФј150Нт¶ЦЈ¬ЖдЦР75Нт¶ЦАґЧФУЪ№ъДЪЎЈ2012Дк№ъДЪЅ«РВН¶Іъ80Нт¶ЦµДPXРВФцІъДЬЈ¬Б¬РшБЅДкPXІъДЬА©ХЕЛЩ¶ИµД·Е»єЅ«ґУіЙ±ѕЙПёшУиPTAЦ§іЕЎЈ

|

µҐО»ЎЇНт¶Ц |

2008 |

2009 |

2010E |

2011E |

2012E |

2013E |

|

PXІъДЬ |

446 |

626 |

801 |

876 |

956 |

1096 |

ЎЎЎЎґУСЗЦЮPTAІъДЬА©ХЕјЖ»®µДНіјЖ±нЦРЈ¬ОТГЗїЙТФ№ЫІмµЅ2011Дк-2015Дкјд№ъДЪPTAµДІъДЬА©ХЕИФФЪјМРшЈ¬ЖдЦР2011Дк1ДкДЪФ¤јЖЅ«УР230Нт¶ЦРВФцІъДЬЈ¬°ґХХ75%µДїЄ№¤ВКРВФцІъБїФјОЄ172.5Нт¶ЦЎЈґЛєуµД12ДкУл13ДкБЅДкјдІъДЬА©ХЕµДЛЩ¶ИјМРш·Е»єЎЈ

|

СЗЦЮPTAІъДЬА©ХЕјЖ»®ЎЇ000¶Ц |

2011 |

2012 |

2013 |

2014 |

2015 |

|

УЎ¶И |

500 |

|

1000 |

560 |

|

|

ИХ±ѕ |

-250 |

|

|

|

|

|

ЦР№ъ |

2300 |

1600 |

7000 |

4100 |

|

|

МЁНе |

|

|

|

1050 |

|

|

°ўВь |

|

|

|

|

1200 |

|

ЧЬјЖ |

11090 |

1600 |

8000 |

5710 |

1200 |

ЎЎЎЎФЪPTAІъДЬІ»¶ПА©ХЕµД№эіМЦРЈ¬ПВУОѕЫхҐТІІ»ёККѕИхЎЈјЖ»®ЦРѕЫхҐІъДЬФЪ2010ДкРВФцФј310Нт¶ЦЈ¬2011ДкФј400Нт¶ЦЎЈХвАпѕНЙжј°µЅГЮ»ЁєНµУВЪЦ®јдµДМжґъЧчУГЈ¬УЙИ«ЗтГЮ»ЁјхІъµјЦВµДГЮјЫґуХЗК№µГµУВЪУлГЮ»ЁФЪ»м·ДЦРµД±ИАэЙПЙэЛЩ¶ИјУїмЈ¬ёГ±ИАэФЪ№эИҐµДјёДкДЪТСѕ±нПЦіцБЛПФЦшµДЙПЙэМ¬КЖЈ¬ґУ2006ДкµД0.53ЙПЙэЦБ2009Дк0.97Ј¬Мжґъ±ИАэЦБЙЩ»№УР10%µДФці¤їХјдЈ¬Хв¶ФµУВЪ¶МПЛРиЗуµДМбХсЧчУГГчПФЎЈ

ЎЎЎЎёщѕЭДкЦР№«ІјµД2011ДкѕЫхҐІъДЬА©ХЕНіјЖ±нЈ¬ґуІї·ЦІъДЬјЇЦРФЪі¤ЛїХвТ»їйЈ¬ЦчТЄКЗ»щУЪКРіЎ¶ФУЪ№¤ТµЛїФці¤їХјдµДАЦ№ЫФ¤ЖЪЎЈі¤ЛїµДЙи±ё¶©µҐТСѕЕЕЦБ2013-2014ДкЈ¬і¤ЛїµДІъДЬА©ХЕЛЩ¶ИФцјУµДїХјдІ»ґуЎЈ¶шµУВЪ¶МПЛФЪГЮјЫЙПХЗµД±іѕ°ПВІъДЬА©ХЕµД¶ЇБ¦ЅПЗїЈ¬ДїЗ°ФвУцµДЖїѕ±КЗµУ¶МЙи±ёЦЖФмТµІъДЬУРПЮЈ¬400Нт¶Ц/ДкµДµУВЪЙи±ёЦЖФмДЬБ¦ЦРЖЪДЪЦБ¶аЦ»ДЬ±ЈЦ¤µУВЪІъДЬ10%ЧуУТµДФці¤ЛЩ¶ИЎЈЧЫєПАґїґЈ¬ФЪ2012ДкЦ®З°ПВУОѕЫхҐІъДЬµДА©ХЕЛЩ¶ИЅ«±ИPTAµДІъДЬА©ХЕЛЩ¶ИЙФїмЈ¬ХвТІК№µГPTAµД№©ёшФЪЦРЖЪДЪИФПФЅфХЕЎЈ

|

№ъДЪPTAЎўѕЫхҐІъДЬНіјЖ±н |

2009 |

2010E |

2011E |

2012E |

ДкѕщФці¤ВКЈЁEЈ© |

|

PTA |

1496 |

1676 |

1906 |

2066 |

12.7% |

|

ѕЫхҐ |

2592 |

2906 |

3306 |

3636 |

13.4% |

ЎЎЎЎPTAµДЅшіцїЪ·ЅГжЈ¬№ъОсФє№ШЛ°Л°ФтОЇФ±»бѕц¶ЁЈ¬ЧФ2010Дк8ФВ12ИХЖ𣬶ФФІъУЪє«№ъєНМ©№ъµДЅшїЪѕ«¶Ф±Ѕ¶юјЧЛбХчКХ·ґЗгПъЛ°ЎЈ¶Фє«ЦчБчPTAЖуТµ·ґЗгПъХчЛ°ВКФј2%~4%Ј¬¶ФМ©№ъЖуТµµД·ґЗгПъХчЛ°ВК¶аі¬№э10%ЎЈє«М©БЅ№ъµДPTAЅшїЪБїФЪ·ґЗгПъЦ®З°ТСѕУРЛщПВЅµЈ¬µ«КЬПВУОРиЗуНъКўµДґш¶ЇЈ¬Ф¤јЖ2010ДкPTAµДЅшїЪТАґж¶ИИФЅ«ФЪ25%ТФЙПЎЈН¬К±УЙУЪ№ъДЪPTAІъДЬУлѕЫхҐІъДЬА©ХЕІЅ·ҐµДІ»Т»ЦВЈ¬Ф¤јЖ2011-2012ДкјдPTAµДЅшїЪТАґж¶ИИФЅ«О¬іЦФЪ25-30%ЧуУТЎЈ

ЎЎЎЎѕУГсКХИлФцјУµДФ¤ЖЪЅ«МбХс·ДЦЇТµ

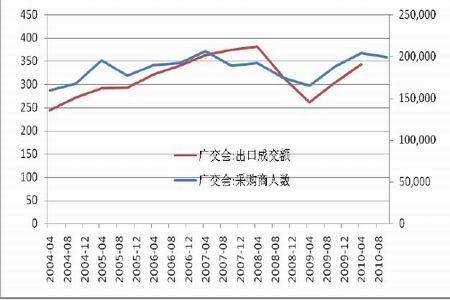

ЎЎЎЎФЪНкіЙ¶ФPTA№©РиЗйїцµД·ЦОцФ¤ІвЦ®єуЈ¬ОТГЗ°СЅ№µгјЇЦРµЅПВУО·ДЦЇЖ·РиЗуФцЛЩµД·ЦОцЙПЎЈ·юЧ°КЗѕУГсЙъ»о±ШРиЖ·Ј¬Жд±ЯјКФці¤ВКЛжЧЕѕУГсКХИлµДФцјУµЭјхЈ¬ЛщТФЕ·ГАµШЗш·юЧ°Пы·СУлКХИлЦ®јдµЇРФЅПІоЎЈФЪЎ¶»гёД¶ФPTAІъТµБґµДУ°ПмЎ·Т»ОДЦРЈ¬±КХЯ·ЦОцБЛЕ·ГАµШЗш·юЧ°Пы·СЅьјёДкАґµДЧЯКЖЈ¬·ўПЦјґ±гКЗФЪЅрИЪОЈ»ъЖЪјд·юЧ°Пы·СТІОґУРГчПФПВ»¬Ј¬ФЪЅрИЪОЈ»ъёґЛХЅЧ¶ОЖдЙПЙэЛЩ¶ИТІКЗГчПФµНУЪGDPФцЛЩЎЈ±КХЯИПОЄЈ¬Е·ГА·ДЦЇ·юЧ°КРіЎИЭБїµД±д»ЇІ»ґуЈ¬К№µГЦР№ъ·ДЦЇ·юЧ°іцїЪµД±д»ЇТІІ»»бМ«ґуЎЈµ«ФЪИЛГс±ТЙэЦµЈ¬ГА№ъѕјГёґЛХЗ°ѕ°ЅчЙчАЦ№ЫµДЗ°ѕ°ПВЈ¬Ф¤јЖ2011Дк·ДЦЇ·юЧ°µДіцїЪФцЛЩЅ«ГчПФ·Е»єЈ¬ѕЎ№Ь¶Ф·ДЦЇ·юЧ°ЧЬПы·СБїµДУ°ПмІ»ґуЈ¬іцїЪІ»ґуїЙДЬФЩґОідµ±МбХс·ДЦЇРиЗуµДАы¶аТтЛШЎЈЅбєП№гЅ»»бКэѕЭАґїґЈ¬Т»°гОТГЗИПОЄ№гЅ»»бДЬ№»ЅПєГµДМеПЦіцНвГіКРіЎФЪПВТ»Дк¶ИµДґуМеМ¬КЖЈ¬2011ДкЦР№ъµДіцїЪФцЛЩЅ«ОВєН»ШВдЎЈ

ЎЎЎЎНј2Јє№гЅ»»бІЙ№єЙМИЛКэ»ШВдЈ¬Ф¤јЖ2011ДкіцїЪФцЛЩЅ«ОВєН»ШВд

ЎЎЎЎ

НјОЄ№гЅ»»бІЙ№єЙМИЛКэЧЯКЖНјЎЈЈЁНјЖ¬АґФґЈє¶«РЛЖЪ»хСР·ўЦРРДЈ©

ЎЎЎЎ¶ш¶ФУЪ№ъДЪКРіЎ¶шСФЈ¬ДїЗ°µД№ъГсКХИлЛ®ЖЅПВ·ДЦЇЖ·Пы·СУлКХИлЦ®јдµДµЇРФИФЅПёЯЈ¬ѕУГсїЙЦ§ЕдКХИлµДФцјУ¶ФУ¦ЧЕЅПёЯ±ИАэµД·ДЦЇ·юЧ°РиЗуФцјУЎЈґУЙз»бПы·СЖ·БгКЫКэѕЭАґїґЈ¬ДїЗ°ПзґеПы·СЖ·БгКЫН¬±ИФцЛЩИФУРЙПРРїХјдЈ¬іЗХтµШЗшО¬іЦФЪ18-20%µДН¬±ИФцЛЩЛ®ЖЅЎЈ»щУЪ¶ФѕУГсКХИлФцјУµДФ¤ЖЪЈ¬Ф¤јЖ2011ДкПзґеПы·СЖ·БгКЫН¬±ИФцЛЩµДѕщЦµЅ«МбёЯЦБ18-19%Ј¬іЗХтПы·СЖ·БгКЫН¬±ИФцЛЩО¬іЦФЪ19-20%Ц®јдЎЈ

ЎЎЎЎНј3ЈєЕ©ґеПы·СЖ·БгКЫЙПЙэїХјдЅПґу

ЎЎЎЎ

НјОЄЕ©ґеПы·СЖ·БгКЫЧЯКЖНјЎЈЈЁНјЖ¬АґФґЈє¶«РЛЖЪ»хСР·ўЦРРДЈ©

ЎЎЎЎ·ґУіµЅ·ДЦЇ·юЧ°КРіЎЙПЈ¬јґОЄ·ДЦЇ·юЧ°РиЗуµДФці¤ЎЈБгКЫКэѕЭЦРЈ¬ДкЦР·юЧ°µДБгКЫФцЛЩВФµНУЪЧЬБгКЫЈ¬µ«ФЪґєЅЪЖЪјд·юЧ°Пы·СНщНщ¶ј»бУРёцјѕЅЪРФ±¬·ўЖЪЎЈ09Дк·юЧ°БгКЫН¬±ИФцЛЩѕщЦµОЄ15.5%Ј¬10Дк1-9ФВµД·юЧ°АаБгКЫН¬±ИФцЛЩѕщЦµТСґпµЅ26.2%Ј¬ЦчТЄКЗУЙУЪґєЅЪФВ·ЭµД±д¶ЇЈ¬МЮіэµф2ФВТміЈёЯФці¤Ј¬Ф¤јЖИ«Дк·юЧ°АаµДБгКЫН¬±ИФцЛЩДЬ№»ґпµЅ20%ЧуУТЎЈОТГЗФ¤ЖЪЈ¬ЛжЧЕѕУГсКХИлµДФцјУ2011Дк·юЧ°АаБгКЫКэѕЭµДН¬±ИФцЛЩЅ«О¬іЦФЪ18%ТФЙПЎЈ

ЎЎЎЎНј4Јє·ДЦЇЎў·юЧ°БгКЫґжФЪЧЕПФЦшµДјѕЅЪРФМШХч

ЎЎЎЎ

НјОЄ·ДЦЇЎў·юЧ°БгКЫґжФЪЧЕПФЦшµДјѕЅЪРФМШХчЧЯКЖНјЎЈЈЁНјЖ¬АґФґЈє¶«РЛЖЪ»хСР·ўЦРРДЈ©

ЎЎЎЎіэБЛЗ°ОДМбј°µДµУВЪ¶МПЛІъДЬА©ХЕЅ«КЬµЅФвУцЖїѕ±Ц®НвЈ¬·ДЦЇТµ№М¶ЁЧКІъН¶ЧКФцЛЩµД·Е»єТІЅ«ПЮЦЖPTAРиЗуµДФцјУЎЈґУ№М¶ЁЧКІъН¶ЧКХЯФцЛЩАґїґЈ¬2010Дк·ДЦЇТµµДН¶ЧКФцЛЩГчПФІ»ј°ПВУО·юЧ°ЦЖФмТµєНЙПУО»ЇС§ПЛО¬ЦЖФмТµЎЈЦчТЄФТтФЪУЪ·ДЦЇТµЗ°ЖЪ10%µДµНО»Г«АыВКОЮ·ЁОьТэЧКЅрБчИлЈ¬ФЪЗ°ЖЪГЮ»ЁґуХЗµД±іѕ°ПВ·ДЦЇТµІї·ЦЖуТµТСѕµЅґпіЙ±ѕіРКЬµДј«ПЮЈ¬ХвТ»ПЦПуУРНыФЪ2011ДкµГµЅ»єЅвЎЈКЧПИКЗ№ъјТ¶ФГЮјЫµД»эј«ПЮЦЖёшУи·ДЦЇТµґПўµДїХјдЈ¬ЖдґОЦХ¶ЛПы·СµДНЁХНГзН·ТСПЦЈ¬ПВУО·юЧ°јЫёсµДЙПХЗЅ«К№µГ·ДЦЇТµ¶ФіЙ±ѕЙПЙэµДИЭИМїХјд·ЕґуЈ¬·ДЦЇЖуТµµДїЄ№¤ВКєН№М¶ЁЧКІъН¶ЧКФцЛЩЅ«УлАыИуВКН¬ІЅ»ШЙэЎЈ

ЎЎЎЎНј5Јє·ДЦЇТµ№М¶ЁЧКІъН¶ЧКН¬±ИФцЛЩ·Е»є

ЎЎЎЎ

НјОЄ·ДЦЇТµ№М¶ЁЧКІъН¶ЧКН¬±ИФцЛЩЧЯКЖНјЎЈЈЁНјЖ¬АґФґЈє¶«РЛЖЪ»хСР·ўЦРРДЈ©

ЎЎЎЎИэЎўРРЗйФ¤ІвЈєPTAјЫёсЦРКаЙПТЖ

ЎЎЎЎЧЫєПАґїґЈ¬PTAФЪ2011ДкХыМ幩ёшИФВФПФЅфХЕЈ¬ПВ°лДкРВФцІъДЬµДН¶ІъїЙДЬ»бК№µГЖЪјЫУРЛщ»ШВдЈ¬µ«І»»бёД±дјЫёсЦРКаЙПТЖµДЗчКЖЎЈОТГЗФ¤јЖЈ¬PTAФЪ11ДкЅ«±ЈіЦХрµґЙПРРМ¬КЖЈ¬ЧоёЯјЫО»»тЅ«ґҐј°11700Ј¬ѕЯМеЧЯКЖФ¤ІвИзПВНјЈє

ЎЎЎЎНј6ЈєPTAЖЪјЫЦёКэЧЯКЖФ¤ІвНј

ЎЎЎЎ

НјОЄPTAЖЪјЫЦёКэЧЯКЖФ¤ІвЧЯКЖНјЎЈЈЁНјЖ¬АґФґЈє¶«РЛЖЪ»хСР·ўЦРРДЈ©

ДгПЦФЪµДО»ЦГЈєЖµµАКЧТі >> РЕПўХэОД

ДгПЦФЪµДО»ЦГЈєЖµµАКЧТі >> РЕПўХэОД