投资要点:

终端消费并无大碍的背景下,在纱线结构调整增加涤纶消费的情况下,涤纶价格依然无支撑,则表明当前市场,总体是受宏观政策调控打压通胀影响较大,同时纺织产业控贷和纱线投机资金流出加剧了市场的恐慌。而中后期看,中国年度末期库存棉花可能会低于百万吨,不足一个月的消费量,库存消费比指标也将不足一成。偏紧格局仍是支撑高棉价的主要因素。

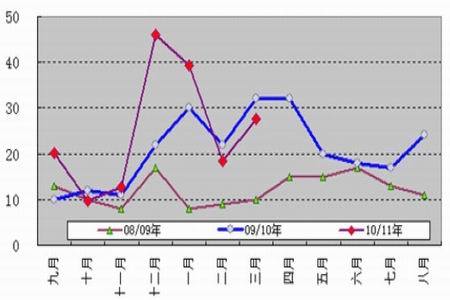

图为郑棉1109合约走势图。(图片来源:美尔雅期货)

短线处于弱势调整,周K 线看,郑棉仍处于上升的大周期中,关注26000关口的价格通道和黄金分割50%的双重支撑。结合基本面终端消费情况,纺织企业可参考在成本下方、26000 附近可逢低买入CF09 合约保值。投机者谨慎持有空头,目前不再建议追空建仓。

一、中国期末库存下调10.9万吨。

图为USDA4 月供需预测表。(图片来源:美尔雅期货)

根据USDA4 月供需预测,调减了中国棉花的进口量至326.6 万吨,调减了10.9 万吨,期末库存相应调减。美棉库存34.8 万吨则成为历史最低水平。同时USDA 指出,国际市场需求旺盛,尽管最近有不少订单被取消,但美棉销售情况整体良好。不仅美棉,全球期末库存也触及近十五个年度来最低。

图为美国陆地棉出口状况年度对比表。(图片来源:美尔雅期货)

截至14 日,美棉最新签约率达99%仍远高于历史平均水平,装运亦有10%的增幅。

二、预计全年度中国进口外棉280万吨。

图为中国进口外棉走势图。(图片来源:美尔雅期货)

3 月中国进口外棉27.6 万吨,同比较少4.7 万吨,减幅14%。在12-1月份连续新高后,进口棉也持续2 月低于同期。目前内外棉到挂,不支持外棉继续进入中国,伴随达夫回购和新签约出口负值,市场已经呈现了一定的棉花外流的格局。

在此背景下,尽管印度棉一再提及可能放开出口额度限制,但后期进口外棉量难有增长,预计全年度中国进口总量将低于USDA 预估值,仅为280万吨,同比增幅10%。

三、纱线生产增幅放缓。

图为纱产量及同比走势图。(图片来源:美尔雅期货)

2011 年3 月我国纱产量为231.02 万吨,较去年同期增加6.65%,较上月增加22.47%。一季度纱产量累计617.95 万吨,同比增幅8.7%,纱产量增速放缓。

| 名称 |

3 月:万吨 |

同比±% |

| 纱 |

231 |

22.3 |

| 1、棉纱 |

174 |

21.6 |

| 2、棉混纺纱 |

22 |

22.6 |

| 3、化学纤维纱 |

35 |

28.9 |

由于3 月份棉价高位运行,但纯棉纱线的销势却持续趋于疲软,越来越多的中小型纺织厂大面积调整产品结构,减产甚至停产纯棉纱线,大幅增加涤纶短纤用量,因此,纱线生产量中结构变化相当明显。3 月纱产量结构中,纯棉纱占75.4%,较上月下降0.4 个百分点;纯化纤纱占15.1%,较上月增加0.8 个百分点。结合纱线增速,棉花总体消费量维持稳定。

四、一季度终端消费维持稳定。

2011 年一季度我国累计出口纺织品服装486.27 亿美元,上年同期为392.28 亿美元,同比增幅23.96%。

国家统计局称,一季度纺织品服装类商品零售总额高达2014 亿,同比增幅23%。

图为纺织品服装出口额统计图。(图片来源:美尔雅期货)

点 图为零售额走势图。(图片来源:美尔雅期货)

图为零售额走势图。(图片来源:美尔雅期货)

按照纺织产业链的提价规律,尽管原料同期涨幅高达一倍,但终端产品的提价幅度远低于此,一则是因为终端产品附加值高,对成本的消化能力强,二则终端市场的提价需要考虑消费者的接受程度和市场份额。据第一纺织网调研,内销的平均提价幅度在20-25%,而外贸的提价幅度仅为10-15%,由此来反观终端消费金额,则总体内外贸易的消费总量维持稳定。而在原料价格回落时期,终端企业的利润水平开始有所改善。

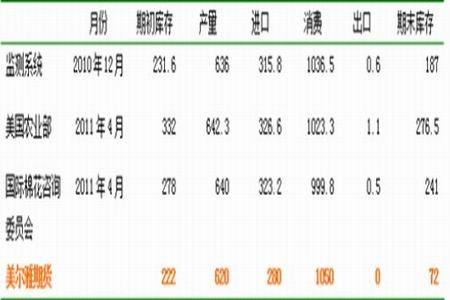

五、棉花年度供需预测:

图为棉花年度供需预测表。(图片来源:美尔雅期货)

根据以上预测,终端消费并无大碍的背景下,在纱线结构调整增加涤纶消费的情况下,涤纶价格依然无支撑,则表明当前市场,总体是受宏观政策调控打压通胀影响较大,同时纺织产业控贷和纱线投机资金流出加剧了市场的恐慌。而中后期看,中国年度末期库存棉花可能会低于百万吨,不足一个月的消费量,库存消费比指标也将不足一成。偏紧格局仍是支撑高棉价的主要因素。

六、后市展望:

图为郑棉1109合约周线走势图。(图片来源:美尔雅期货)

短线处于弱势调整,周K 线看,郑棉仍处于上升的大周期中,关注26000关口的价格通道和黄金分割50%的双重支撑。结合基本面终端消费情况,纺织企业可参考在成本下方、26000 附近可逢低买入CF09 合约保值。投机者谨慎持有空头,目前不再建议追空建仓。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文