�����������еĶ�����ģ��������������PPI��PMI����ɢָ�ꡪ����������PPI�����������ƣ�û�й�ͷ����϶����������½����Ƶ��жϣ��ۺ��������Ƕ�δ�����г���Ϊ������

�������۸������β�Ʒ���ϸ��Լ��ֵ�ѹ��������˫��ì���£��ֽ��������������������Ϊ���������������������������У�Ԥ��֣���߳���䣬�����߸�λ���и�ֲ��ġ���9�º�Լ������Ͷ����27000����Ѱ�Ҷ�ͷ���ᣬ32000����Ѱ�ҿ�ͷ�����1201��Լ������Ͷ����28000����Ѱ�ҿ�ͷ���ᣬ24000����Ѱ�Ҷ�ͷ���ᡣ

������һ���� ����ع�

������һ������������Ԫָ����������������ԭ�͵ȴ�����Ʒ�۸�������ǣ�ȫ����������ս�̬�Ƴ���������ͨ��ѹ���Ӵ����м����ϵ����ʺʹ�������ʡ�ICE���ڻ��۸��λ����֯���۷���������Ʒ����ѹ�����ڡ��ֻ��۸���䡣���գ�����������̳�����̽�������ֻ��۸�С���µ�̬�ƣ��ɽ���Ȼƣ������ɴ�۸���ƷŻ�������������Ȼ���ۡ�������Χ����������������֮�����г�����ƣ���������й����ڵķ�֯������ȡ����������ͬ�������ϰ����������У���Ӧѹ���������⣬Ҳ���۹���ѹ����ICE�ڻ������µ���������ʿָ���������г��������۲�����Ԥ�ƽ����۽������������ƣ����ܿ��ܽ�һ���µ���

�����������������г������������أ���ͳ�����ѹ�ȥ���룬��֯���鲻��û�к�ת�������в��϶����ƣ��г������������ϼ��أ����ֻ��۸����ܵ�ѹ�ơ��ں�����ƶ����������ֻ�����ƣ���������£��ڻ��г����������ֵ�λ��̬�ƣ������ų��۸����Ļ��һ�����ơ���������ǰ���г�����ƫ���ĸ�ֲ�δ�����ı䣬���Ż���ɴ�۸�������µ�����������µ�������Ҳ���������֣�����ʱ���ܴﵽƽ��λ�Z����Ԥ�ϡ���109��㽻�����ڽ��տ�Ļ����֯��װר������5��1��5�յ��������࣬��ʱ��ɽ��������Ϊ�г��ṩһ��ָ����

�����ڶ����� ���������

����һ�������ֻ��г�

�����������۸�����»���һ�����÷�������ѹ�����ϰ��������۶�Ȼ����Ҳ���г�����һ����ѹ�������˻����ʣ��Ա���ȳ�����4�·���ǰ�г��������Ϊʲô�۵�ʱ��û�п�����ô��������ۣ����ڼ۸��µ��ˣ���ô������ô����ϰ��������ۣ��Dz��Ǹ��й������̶����й�ϵ���ݱ����˽⣬�������̶�����ϵ����Ҫ������ϰ�ߵ�ԭ��

����ͨ������£��������������;ֲ��������뱱�����ֺ��ջ�ʱ�������෴�������������������������ʱ�ϰ���������������С�һЩ���̻���ǰ�ڱ���ȳ��ڣ�����������ȾͿ�ʼ�ϰ��������ۣ�����ȥ��9�·ݿ�ʼ������5�·�װ�˵İ��ޣ����ǽ���7�·�װ�˵İ����ޡ���һЩ������������ʼ�ջ��ܻ���ȷ����Դ��֮���ٷſ����ۣ�4�·ݰ��Ͱ��������ѳɶ��֣�5�·ݺ�7�·ݽ��ֱ������ǵİ��Ͱ�����װ�ˣ�����������Լ��Ѿ����յ���Դ����ʼ���ۣ�������ǿ�����ǰ�г��ϰ������������ࡣ

�����������ϰ�������������ʼ��ժǰ��ȷ���Լ����������ն�����Դ��������Ҳ���ȡ�����ı������۷�ʽ�����⣬������ָ����ǰ�İ��ޱ��۵������ޣ������������γɳ��������Ҫ����Ϊ��ǰ�������������У��ɹ�Ӧ���������ޡ�

��������������������

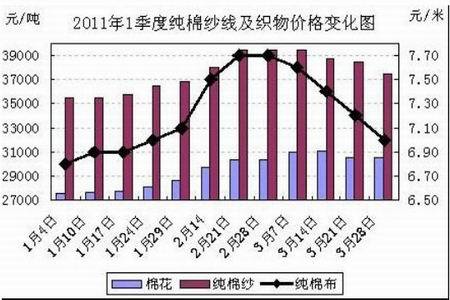

�����ڷ�֯Ʒ��ռ��������λ�Ĵ���ɴ��֯�һֱ�����ǹ�ע�Ľ��㡣2011�����������ɴ�����۸���������Ǽ۵Ķ��磬�����Ȳ����ϣ����ҵ�2��3�մ���֮�������ٶȼ��ټӿ죬��328������3����Ѯ�۸�����1�������ֵ31000Ԫ/�����ϡ���������ȱ�����β�Ʒ������֧�ţ���3�º���¼۸�ʼ�»�����3�µ۸���30500Ԫ/�֣��»��˴�Լ500Ԫ/�֡�C32S��ɴ�۸���2����Ѯ�ﵽ��ߵ�39500Ԫ/��֮��һֱ�ǻ���ǰ�������εĵ��ƺ���֮�У����Լ�����֣�������3�³�����ʼ�����µ�����3�µף��۸����37500Ԫ/�֣��µ���Լ2000Ԫ/�֡�����ԭ��ͬʱ�����Ļ������۸���C32S��C32S 68��68 63�����۸���2�µ۸�ߴ�7.7Ԫ/�ף�����3�µ۸��½���0.7Ԫ/�ף���7.0Ԫ/�ס�

������������ɴ�������۸�仯ͼ

ͼΪ��������ɴ�������۸�仯ͼ����ͼƬ��Դ�������ڻ���

���������Ϸ����������Կ����������������Ʒ���۹����У���ɴ�����۸��½�ʱ���Լ��½����Ȳ�����ͬ���ģ���ͷ�ӳ����ͬʱ�������ɴ����������ռ�ı仯���(��Ϊ��֯��Ʒ�ɱ��У�ԭ�ϳɱ�ռ70%����)��

����������ɴ֮��ļ۸��仯ͼ

ͼΪ������ɴ֮��ļ۸��仯ͼ����ͼƬ��Դ�������ڻ���

����ͼ�е����ͼ��ʾ����2����Ѯ�۲����Լ��6500-7000Ԫ/�֣�����3�µ۲���С����ԼΪ4000-5000Ԫ/�֣�����˵������2011��1���ȵ��У�2����Ѯԭ�ϳɱ������ٶȵ�����ɴ�۸������ٶȣ���2����Ѯ���۲�ﵽ������Ե�ʱ��ɴ������������ߣ�����3�µף����ȴǡǡ�෴��ԭ�ϳɱ��½��ٶȵ�����ɴ�۸��½��ٶȣ���3�µ۲���������С�������ʱ����ɴ�����Ѿ����������ȵ���͵㡣

����2011��1���Ⱥ��ڷ�֯������»�����������δ�����Ը��ơ�Ŀǰ���ֻ��۸���30000Ԫ/�����£�����C32S��ɴ������36500Ԫ/�����ң��������ϼ��㣬������ҵ���ڱ���״̬����ʵ���ϣ����ڷ�֯��ҵ���Ŀ������Ӧ�ڰ���µ�һ���£����Դ������ҵĿǰʹ�õ�����ǰ�ڹ���ĸ�ԭ�ϣ�ʹ��ʵ�ʳɱ����ߡ����ߣ�����Ϊ�����ٵ���ҵ�����ڿ��ϴ��谭�ʽ���ת���������������������⣬��ЩC32S��ɴ�ۼ�ֻ��35000-36000Ԫ/�֡���ˣ���ǰ�����£���ɴ���������ż����ʡ�

������������Ⱥ�Լ����������Ӱ���

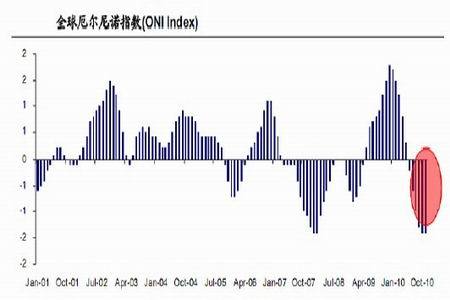

������������ֲ���ڽϳ�������״���������IJ����빩��Ӱ��dz������� 21 ����������ȫ�����������쳣���ֵ�Ƶ�����ԼӴ�ȫ��Χ���ԣ�Ƶ���Ķ����ŵ��������������ũ�����������(4199,-32.00,-0.76%)������������Ϊ�������� 2010 �� 7 ����ONIָ���Ѿ����� 6���µ���-0.5���γ��������������� NOAA��������Ϣ��ʾ��δ�� ONI������ƫ�����Ʋ������ԸĹ������Խ�ά����-1.0���ҵĵ�λ���������֡�����ǿ���ȼ�(Medium to Strong)����������������ģ��Ԥ���������������ٽ�������һ����ĩ�����������棬�Ĵ���������Ӱ�������ǰ�����꼾������ϵ���ˮ�ʹ����쳣�����Ƴ��������ֺ��������̣���Ȼ���������������ת�����ݰĴ�����ũ������ũҵ����Э��(Agforce)�ķ���Ԥ�⣬�Ĵ����ǵ����½����ɱ�Ȼ��������Ϊ������ 2011 ���ϰ�������������ij�����ǿ��ȫ��Χ����������ѹ���Ͳ�ȷ���Լ����Ӵ�һ����չ�������ռ䡣

ͼΪȫ������ŵָ������ͼ����ͼƬ��Դ�������ڻ���

�����Ӿ���Ӱ���������������������¶ȡ���ϲ���º������������������˵��¶ȷ�ΧΪ 20��30�档�������¶ȹ��ͣ���������������ɼ��Ȳ�����Ӱ�죬���������¶ȹ��ͣ�ͬ������������ά��ʵ���졣��֮���¶ȹ��ߣ��ᵼ������ϸ��������������й�����࣬�����������ء�Ϊ�˴ﵽ�緢���ȳ����߲���Ŀ�ģ�������Ҫ�������ȶ�����Σ���ˮ����һ��Ӱ������������Ҫ���أ���������������ͺ��Ա��������Ѿ���Ϊ��Ķ�����½��ġ�������ס���ͨ�����ݽ�����������ɹ�������Ķ�����ٵ��������������ͺ�����Ӱ���������أ������ǵ�������������ʱ��ʧ������ˮ��������Ĵ�������塢�������ά����������һ������£��ƺ�����������7-8 �·�������ֵ��һ��������� 40-50�죬Ѵ��Ƚϼ��У��¶ȸߣ�ʪ�ȴ����弫�����������������������^���������� 8-9 �·ݣ�����������ֵ�����ϱ����٣������һ�������г����ĸ��º�ʪ�ȣ������п��ܱȱ����������أ������½��������ԣ�������Խ��٣��������㣬һ�㲻�˷��������ֺ�������Ʒ��Ҳ�Ƚϸߣ����ǽ���Ҳ�����˳��������

������һ���ڹ������г����棬����ȫ���������漫����š�����������������أ������̶�12�º�Լ�Ĺ�ע��������ߡ�Ŀǰ���������ݡ������������ݡ������������а����������ﺵ��Ϊ�ضȵ��������أ�����������������Ҳ�����쳣��һ��ɺ�״̬�������˵��ǵ��Dz������ĵش������������õ����Ĺ����ֻռ��Сһ���֣������Ƭ������û�н��꣬�������dz����ѣ���δ��һ��ʱ�������״���������˹�ע��Ŀǰ���Ѿ���ʼ���ֵ����������ϲ�������㽵�꣬���غ�����������Ϊ�쳣�ɺ�����ԭ������ش�������ˮ��Ҳ�����㣬��ʹ6��1��ǰ���г��潵�꣬7-8��Ҳ��Ҫ��ʱ�������Ľ���ȷ�������������������ŵ�Ԥ�ƣ�Ŀǰ�ĺ��齫������7�·ݡ�δ��������12�º�Լ�������г��������������������115-145����ֱ�Ӳ�����������������������࣬�۸���������֮����145���ֿ�����

������������ ����չ��

�����Ӻ������й۲�ҵ�棬���Ǵӻ������ߡ���ҵ�������ɹ�������ָ����Ͷ�ʡ���ۡ����ʡ�����ó�ס�������˸�������ѡ�˹�32�����ñ�����Ϊ���ӱ�ѡ�⣬�о�����Щ���ñ��������еĶ����볤��Э����ϵ�����������Ʊ���ͬ���ľ��ñ����У����ҹ�Ӧ���е�M0��M1��M2��M1��M2�����ٲ��ҵ�������еĹ�ҵ����ֵ���õ�������������pmi������ɢָ���е����������¶��������ڶ������ɹ��������ڡ������۸�ԭ���Ͽ�棬�������е�cpi��cgpi����㴢����������Shibor(������)�������෴�ĺ�۾��ñ����У����ҹ�Ӧ���еĴ���/M2��pmi��ɢָ���еIJ���Ʒ��棬��Ԫָ��USDX���������ܶ�����ڶ�����г��ڹ�ϵ���У�M0��M2��M1��M2���ٲ����/M2����ҵ����ֵ���õ�������������pmi������ɢָ���е��¶��������ڡ�ԭ���Ͽ�棬��Ԫָ��USDX�������ж��ڹ�ϵ���У�pmi��ɢָ���е������������ڡ��ɹ����������۸���Ʒ��棬cpi��cgpi����㴢�����������ܶ���ڶ������Shibor�����ݶԾ��ñ�������������������Ϣ�Ƚ���ɸѡ�������γ��˻������������Ķ�����ģ�ͣ�һ������ʱ��ϳ�����������������أ�M1��M2���ٲ�ij�������״̬������cpi�Ķ���״̬���������ڶ�����ڶ�Ķ���״̬������������������״̬�������������е���������������12.68%�Ľ�������������һ������ʱ��϶̣����������������أ�M1��M2���ٲ�ij���״̬���������ڶ�Ķ���״̬����������Ʒ��������״̬���������������������е���������������31.41%�Ľ�������������ó��������������Լ���ҵ����ֵ���ͺ������У��dz�������Ĺ�ϵ�� ����ྭ�ñ����У�CPI�������dz����ͺ�Ĺ�ϵ��PPI�������������ϵ������ԡ��̶��ʲ�Ͷ���������������£�������֮���dz�������Ĺ�ϵ���õ���ͬ������ͬ�������г�1���¡��������еĶ�����ģ��������������PPI��PMI����ɢָ�ꡪ����������PPI�����������ƣ�û�й�ͷ����϶����������½����Ƶ��жϣ��ۺ��������Ƕ�δ�����г���Ϊ������

�������۸������β�Ʒ���ϸ��Լ��ֵ�ѹ��������˫��ì���£��ֽ��������������������Ϊ���������������������������У�Ԥ��֣���߳���䣬�����߸�λ���и�ֲ��ġ���9�º�Լ������Ͷ����27000����Ѱ�Ҷ�ͷ���ᣬ32000����Ѱ�ҿ�ͷ�����1201��Լ������Ͷ����28000����Ѱ�ҿ�ͷ���ᣬ24000����Ѱ�Ҷ�ͷ���ᡣ

�����ڵ�λ�ã�Ƶ����ҳ >> ��Ϣ����

�����ڵ�λ�ã�Ƶ����ҳ >> ��Ϣ����