内容提要:

1、8月PTA完成V型反转。八月,由于宏观经济系统性风险,PTA跟随大盘,大幅跳空下挫,几日内落差达千点,后由于PX 装置意外,成本推动预期PTA价格上行,TA201迅速完成 V型反转,但后来由于郑棉利多消息暴涨吸引大量资金,TA201部分资金获利流出,反弹行情放缓,开始小幅回落调整。

2、原油价格重心下移。月初,纽约原油期货一度跌破80美元,后由于原油库存的骤减,国际油价强劲反弹,但目前均价在85美元左右。另外,布伦特原油期货对美国基准原油期货差价在本月一度攀至历史最高。

3、国内PX装置问题频发,供给骤减。福佳大化等国内主要PX生产商PX装置意外停车,使本来就紧张的PX供应缺口进一步扩大,成本上推动PTA价格上涨预期。

4、PTA现货价格走高。PTA现货价格持续上涨至10000元/吨左右,工厂的硬性需求稳定,但市场心态谨慎。PTA装置也有部分意外停车,但总量影响不大,集中新增产能已基本结束,主要生产厂家合同货结算价普遍上涨。

5、涤纶长丝价格有下跌风险,涤纶短纤价格被动跟涨。江浙涤纶长丝短纤市场个别工厂紧俏品种报价有所上调。虽近旺季,但由于下游纺织市场不景气,江浙涤纶长丝价格仍有下跌风险,江浙涤纶短纤价格受成本上涨推动,仅为被动跟涨。

6、基本面现支撑,重回上涨通道。承压于外部经济环境,重回上涨通道的PTA涨势放缓,行情出现反复。目前上游有较强的成本推动支撑,但下游市场持续不振,旺季来临仍有担忧。“金九银十”的九月可谨慎的看多,但忌过度追涨,关注系统性风险。

第一部分 PTA七月V型反转

郑州PTA从七月初开始触底反弹,进入上涨通道,拉涨600余点,当月最高价格与最低价格之间落差一千余点,进入八月,初期高位横盘整理,但在8月5日,由于美国主权债务评级被下调,带动国内外金融市场大幅受挫,郑州PTA大幅跳空近300点开盘后继续大幅下挫。8月9日,隔夜美原油价格跌幅超过6%至八个月最低收位,美国债信评级遭调降引发抛盘,美国原油追随美股大幅下挫,同时,市场担心欧元区的债务问题演变成全球经济危机,市场对经济衰退担忧进一步加剧,内盘受影响重挫,PTA大幅跳空,在前期7月初的低位8648开盘,不过由于基本面的支撑,日内持续拉涨。8月11日,福佳大化,PX装置泄漏消息影响,PTA价格大幅拉涨,PTA迅速完成V型反转行情。8月17日,由于政府决定关闭搬迁福佳大化,PX装置消息,市场预期PTA会由于PX供给紧缺产生成本推动性上涨,利多消息引起资金迅速流入,当日TA201日成交量巨幅扩增166.4万手,持仓量增25万余手,均创历史新高。但在8月24日,由于国储棉最后定论,郑棉放量拉涨,吸引PTA部分资金获利了结流出,PTA强势反弹行情放缓,开始小幅回落调整。

图1-1: 郑州商品交易所PTA主力合约TA1109价格与持仓量变化趋势

图为郑州商品交易所PTA主力合约TA1109价格与持仓量变化走势图。(图片来源:Wind,中期研究院)

第二部分 原油价格重心下移

本月初,标普下调美国评级,投资者将资金从股市和商品期货逃出投向黄金,纽约原油期货一度跌破80美元,布伦特原油期货盘中跌破100美元。然而美联储将在两年内继续实行低利率,美国原油库存骤降,国际油价强劲反弹。在库存方面,据欧佩克最新统计,7月份欧佩克原油日产量3007万桶。

临近月末, 利比亚反对派进入首都的黎波里,长达六个月的利比亚战乱可望结束,市场人士预计利比亚将很快恢复石油生产,国际油价一度下跌。然而完全恢复到战前的水平要经过漫长的时期,且该国战事仍然进行,前景难测,欧美原油期货在周初回跌后再次强劲反弹,伦敦布伦特原油期货反弹至每桶110美元上方。纽约商品交易所轻质低硫原油首月期货每桶结算均价84.456美元,结算价最高每桶85.44美元,最低每桶82.26美元。伦敦洲际交易所布伦特原油首月期货每桶结算均价109.412美元,结算价最高每桶110.62美元,最低每桶108.36美元。布伦特原油期货对美国基准原油期货差价一度攀至历史最高。

图2-1: PTA期货与原油走势图

图为PTA期货与原油走势图。(图片来源:中期研究院)

美国能源信息署最新公布的数据显示,美国原油进口量减少了380万桶,原油加工量增加了170万桶,原油库存总量减少了701.5万桶,其中战略储备原油减少了480万桶,商业原油库存量减少了221.5万桶。纽约商品交易所原油交货地库欣地区原油库存3366.2万桶,比前一周减少了2.6万桶,为2010年11月19日以来最低,比去年同期低9%。

第三部分 PX现强成本支撑

一、国内PX装置问题频发,供给骤减

PX是PTA的直接原材料,进口依存度高,在2008年高达55%,2010年也有32.6%本来国内产能就不足,之前就陆续有装置意外停车:7月中旬,中海油惠州炼厂发生火灾致使年产84万吨PX装置停产,初步计划8月中旬重启,但后又被推迟至九月中旬;7月30日,台塑一工厂PX装置发生火灾,该工厂PX产能为27万吨/年; 8月8日晚间,因台风 “梅花”影响而致防波堤出现冲毁的福佳大化,PX项目被委市政府决定立即停产,并正式决定该项目将被搬迁,该项目的PX产能为70万吨/年。8月14日,市政府决定,福佳大化,PX70万吨产能立即停产,并正式决定该项目将被搬迁,仅次于乌鲁木齐石化的105万吨、扬子石化90万吨和中海油惠州80万吨,占目前全国总产能830万吨的8.5%左右,福佳大化合约客户多是国内PTA生产大厂,其中逸盛大化为1.5~2万吨、远东石化0.5~1万吨、翔鹭石化0.5~1万吨,其关停一定程度上加剧了人们对PTA市场短期供应的忧虑。23日由于原料供应不足,乌鲁木齐石化100万吨/年的对二甲苯装置停车,维持20天,8月合同结算执行12250元/吨,公司产品主要运往山东日照港(3.59,0.00,0.00%)口,运输途中需要7天时间,然后在此港口装船运抵目的地,共需10天左右的时间。产品主要供应逸盛石化、远东石化和翔鹭石化。至此,全国排名前四的主要PX生产商,除扬子石化外,均有不同程度的意外停车问题而影响未来PX供应,这样就推高了PX的价格预期,形成了对PTA的成本推动型价格助长因素。

图3-1: 扬子石化PX价格走势

图为扬子石化PX价格走势图。(图片来源:中期研究院)

而且,PTA新增产能投产主要就集中在6-8月,PX在下半年无新增产能投产,原本就供应相对偏紧,这次更是雪上加霜,料会推升PX价格,从而从成本上推动PTA价格。从新增产能来看,2011年PTA工厂新增产能增加了290万吨的PX需求,而PX全年投放产能仅为180万吨,显然,国内如果没有足够产能保证供给,部分PTA厂家可能面临严峻的材料短缺问题。进口PX报价已经从1530美元/吨上涨至1600美元/吨。市场预计中国可能要增加国际市场的PX采购量,因而导致了价格的上扬。福佳大化停产,国内PX市场将立即减少70万吨的市场供给量,而装置的搬迁要一年左右才能向市场供货,对PTA企业影响较大。随着国内PTA后续新增产能的投产,以及受今年夏天中海油及福佳大化,PX停产的影响,PX价格更有望涨至2000美元/吨,如果按目前台湾约1553美元/吨的到岸价计算,其涨幅或将达30%左右。按照PTA的成本结构计算,PX涨价30%,PTA至少应涨价20%左右方可覆盖PX涨价带来的成本压力。

但是,应该考虑成本推动型价格上涨的合理区间,日本地震推升PX价格短期大涨200美元/吨,折合人民币1300元/吨左右,同期在市场整体偏弱的情况下也保持了相对强势状态;7月中旬,中海油惠州火灾,影响80万吨产能,也使得PX价格大涨1000元/吨以上,同时,由于商品市场行情好转,PTA触底反弹,以接近涨停的大阳线拉开了强势反弹之路,大涨1000余点,幅度10%以上。目前就这次福佳大化的影响,就最近的历史来看,PX大幅上涨料将难免,在整体商品市场反弹氛围较好,且PTA原本看多氛围浓厚的情况下,料后市PTA强势将维持,且冲击万点关口问题不大。在资金炒作下,PTA期价冲高破位,表现强劲,但是其涨势恐难维持。首先,按照目前的PX价格测算,PTA生产成本大概在9000元/吨,按照PTA厂商利润平均分布状况,PTA现货价格正常水平大概在9500―9800元/吨,因此PTA期货主力合约收复万点关口也不应被过分解读。由于下半年PTA产能将集中释放,如果没有下游需求的有力支撑,仅靠坚挺的PX价格进行成本推动难以持续,毕竟目前PTA厂商仍有较大的毛利。虽然PX价格有所上涨,但PTA厂商生产利润并不低。

图3-2: FOB韩国PX价格走势

图为FOB韩国PX价格走势图。(图片来源:中期研究院)

另外,本月初国际PX价格较7月小幅回落地位盘整,在国内PX装置问题后,亚洲PX价格由于预期到中国需求的进口增加而有所上涨,不过,由于原油价格的中心下移,在月末也可是回落。最新PX国际价格统计如下:FOB鹿特丹1592.00-1597.00美元/吨,CFR美国海湾1579.00-1585.00美元/吨, CFR中国1656.00-1658.00美元/吨, FOB韩国1636.00-1638.00美元/吨。

二、PTA现货价格走高

自7月中旬以来,华东PTA现货价格上涨1100元/吨达10000元/吨,涨幅12.43%,华东PTA现货市场行情大致持稳,报盘稳定在10100元/吨,现货不多,工厂硬性需求稳定,贸易商递盘大致9950-10000元/吨,实盘商谈大致10000元/吨偏内,实盘一般。 进口PTA现货市场行情大致稳定,市场心态谨慎,台湾船货及保税货报盘1290美元/吨,商谈意向1280-1285美元/吨,韩国船货及保税货报盘1275美元/吨附近,商谈大致1265-1270美元/吨,递盘观望,实盘较少。

图3-3:PTA主力合约与国产PTA走势图

图为PTA主力合约与国产PTA走势图。(图片来源:中期研究院)

PTA生产企业装置方面,受台风梅花影响,高压电断裂,逸盛宁波石化共330万吨/年的PTA生产线全部停车状态,目前一号65万吨/年的生产线已经于8月9日重启,另外一条65万吨/年8月12日重启,200万吨/年的生产线仍18日开启。翔鹭石化165万吨/年的PTA装置基本满负荷,该装置位于福建厦门,公司计划2012年4月份建成200万吨/年的PTA二期装置。BP珠海90万吨的PTA大装置及50万吨/年的小装置开工均满负荷。25日江阴汉邦石化60万吨/年的PTA小故障意外停车,有希望及时开启,公司PTA装置采用英威达技术,单线生产,该公司新装置产品主要供应江阴澄星15万吨/年的瓶片装置,部分现货及合同,8月份结算执行10150元/吨,9月挂牌执行10600元/吨,少量现货价格随行就市。

PTA在6-8新增产能集中投放,从产能分析,即使没有PX意外装置停产,PX下半年无新增产能,在聚酯市场无需求扩充时,会有一定空档,但目前看来被装置问题弥补,上涨期在下半年,聚酯装置产能增加的需求,看好PTA未来涨势。

合同货方面,中石化销售分公司8月份PTA结算敲定在10150元/吨,较7月份结算上涨700元/吨;BP珠海石化8月份PTA结算价格在10150元/吨,较7月份结算上涨700元/吨;逸盛石化8月份PTA结算敲定在10150元/吨,较7月份结算上涨700元/吨,9月份PTA挂牌敲定在10600元/吨,较8月份结算上涨450元/吨;远东石化8月份PTA结算敲定在10150元/吨,较7月份结算上涨700元/吨,9月份PTA挂牌敲定在10600元/吨,较8月份结算上涨450元/吨;翔鹭石化8月份PTA结算敲定在10150元/吨,较7月份结算上涨700元/吨,9月份PTA挂牌敲定在10600元/吨,较8月份结算上涨450元/吨。

图3-4: 原料进口量

图为原料进口量走势图。(图片来源:中期研究院)

图3-5: 原料进口价格

图为原料进口价格走势图。(图片来源:中期研究院)

进出口方面,据海关统计,2011年7月份PTA进口量435879.995吨,累计总数量为3023717.336吨,当月金额在50875.42万美金,累计总金额在401601.18万美金,当月进口均价为1167.19美金/吨,累计均价为1328.17美金/吨,环比增-11.%,同比增-10.97%,与上年同期数量相比增-5.63%。2011年7月份PTA出口量20吨,累计总数量为27117.001吨,当月金额在2.29万美金,累计总金额在3925.10万美金,当月进口均价为1145.00美金/吨,累计均价为1447.47美金/吨,环比增加98.00%,同比减少0%,与上年同期数量相比增0%。

图3-6: 国产PTA与内盘MEG及价差走势图

图为国产PTA与内盘MEG及价差走势图。(图片来源:中期研究院)

另外,PTA价格逐步走强,与同属聚酯原料的MEG之间的价差已经逐渐修复。

三、涤纶长丝价格有下跌风险,涤纶短纤价格被动跟涨

本月,江浙涤纶长丝市场整体走稳,仅个别工厂部分DTY或者FDY适销品种零星有百元上调。目前,下游织造企业资金面普遍紧张,大量购买原料有待商榷,但出于对9-10月份旺季的预期,市场有望保持稳中小步慢涨基调。无锡地区涤纶长丝行情上扬,当地一大厂多数规格报价上调100元/吨,现其有光FDY40D/24F报16500元/吨、有光FDY50D/24F报15800元/吨、有光FDY75D/36F报15100元/吨。涤纶短纤市场整体观望为主。江浙地区涤纶短纤半光1.4D*38mm主流工厂报价在13200-13400元/吨现款出厂价位。参考商谈可在13200-13300元/吨之间现款出厂。

图3-7: 聚酯涤纶价格走势

图为聚酯涤纶价格走势图。(图片来源:Wind,中期研究院)

中石化销售公司本月涤纶短纤结算价格出台,半光1.4D*38mm为13400元/吨送到,半光1.2D*38mm为13450元/吨,仪征、上海金山有光1.2D*38mm报14400元/吨。中石化正式公布聚酯切片8月合同结算价:半光切片12650元/吨、有光、工业丝切片均为12500元/吨;全消光切片13450元/吨。三房巷(6.88,-0.20,-2.82%)集团7月聚酯切片合同结价:半光切片在12700元/吨,较上月涨200元/吨;有光切片在12600元/吨,较上月涨400元/吨。佛山塑料、佛山仪征、广东开平、珠海裕富通8月份切片结算价:半光切片合同结价在12850元/吨,较上月涨250元/吨;有光切片合同结价12700元/吨,较上月涨400元/吨。

PTA的合同结算价明显高于当月现货均价。因此,在成本的推动作用下,纺丝工厂提价意向依存。不过目前来看,涤纶长丝市场整体环境依然脆弱,市场前景依然存在诸多不确定。下游布市整体表现偏淡,不少喷水织机和圆机厂坯布库存已达20-30天,少数工厂甚至达一个月以上。虽然随着纺织服装传统消费旺季的到来,涤纶长丝市场价格有望获得新的推动力。但是最近两年下游市场淡季不淡、旺季不旺已经成为常态,今年的旺季可能因为种种原因也难以出现旺盛局面。如果需求维持现状或者继续萎缩,在市场供应量不变的前提下,涤纶长丝价格下跌的风险将逐渐积累。

今年涤纶短纤市场表现出了更多的被动性。伴随着下游纱线市场的步步为亏,涤纶短纤市场将更多的关注点放置到了成本面上。涤纶短纤市场多半跃到了13250元/吨的价位上。目前涤纶短纤市场交投气氛伴随原料的高位整理跟进步伐微幅减缓但长线仍有上行空间。

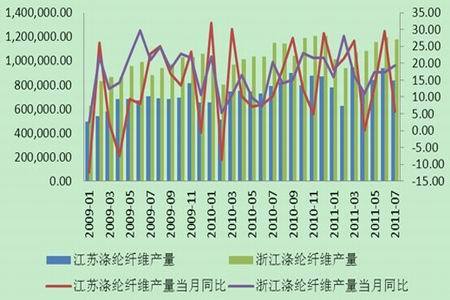

图3-8: 涤纶纤维产量变化图

图为涤纶纤维产量变化走势图。(图片来源:中期研究院)

产量方面,涤纶纤维的主要产区江苏、浙江两省的涤纶纤维产量均有不同程度的下降,当月同比增速放缓。

第四部分 基本面现支撑 重回上涨通道

月末PTA继续在上行通道中震荡调整,承压于外部经济环境,涨势放缓,24日由于郑棉的大涨吸引PTA场内资金外流,部分多单获利了结,PTA多头主力大幅减仓,期价下滑,万元关卡出现较强的压力,多空争夺激烈。基本面上,原油价格起伏,国际PX价格先涨后跌,国内前四大PX生产企业的三家都出现不同程度,不同持续性的装置停车,由于PX减产推动PX价格走高,同时成本上推涨PTA未来价格走势。这个状况将在一定程度上延续,另外,考虑到9、10月份的纺织企业生产高峰及四季度的下游聚酯行业新增产能集中释放,会更进一步的促进价格走高。但是同时,PTA厂商本身也有部分停车限产行为,及装置意外停车,一定程度上减缓对PX的价格助长。但是来自下游聚酯纤维方面的利空影响还是不容忽视的,终端纺织市场的利空,也许会产生旺季不旺的情况,涤纶长丝价格存在下调风险,涤纶短纤价格也是由于成本的原因被动跟涨。相关产品棉花方面,陈棉尚有130多万吨库存,新棉即将丰量上市,但下游棉纱、坯布滞销严重,短期成交量难有明显增加,受国收储提振,价格下探空间有限,相关PTA市场仍易涨难跌。技术面上,PTA目前仍在上涨通道中,多头主力增仓明显,在消息面利好被消化及炒作资金离场后,基本面还是存在一定的支撑的。操作上建议注意系统性风险,但忌过度追涨,期价若继续下调破9900支撑,多单应考虑适当减仓。

图4-1: PTA成交量当月值及当月同比

图为PTA成交量当月值及当月同比走势图。(图片来源:中期研究院)

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文