第一部分 本周期货行情

本周郑州PTA主力合约TA205在周K线图收于一个小阳线,周开盘于8282元/吨,收盘于8410元/吨,周内最高价8416元/吨,最低价8172元/吨,较上周上涨120元/吨,涨幅为1。45%。周成交量较上周减少48。6万余手至255。8万手,持仓量增加至34。2万手。周结算价为8282元/吨。

图1: 郑州商品交易所PTA主力合约TA1109价格与持仓量变化趋势

图为PTA主力合约TA1109价格与持仓量变化走势图。(图片来源:Wind,中期研究院)

第二部分 本周现货行情

华东PTA现货市场行情坚挺,零星报盘8600元/吨,递盘8500元/吨,临近元旦,市场缺乏人气,加之年底发票缺乏,商谈大致8500-8550元/吨,实盘零星。进口PTA现货市场行情坚挺,卖家惜售,几无主动报盘,台湾船货及保税货零星报盘1130美元/吨,商谈1125美元/吨附近,韩国一线船货及保税货报盘1115美元/吨附近,商谈1110美元/吨,下游原料库存较低,春节前多少有补货意向,加之成本支撑明显,心态谨慎看多,但临近年底,发票限制,多数公司停止业务,实盘零星。

另,BP珠海石化50万吨/年的装置开工稳定,公司12月7日90万吨装置例行检修,为期一个月,检修结束后该装置产能将扩容至110万吨/年,产品全部执行合同用户,12月份结算执行8750元/吨,1月份挂牌执行8800元/吨。另外BP公司还计划新建第三台125万吨/年的PTA新装置,初步计划2014年完工。

图2:PTA现货价格、期货价格及期现价差

图为PTA现货价格、期货价格及期现价差走势图。(图片来源:Wind,中期研究院)

第三部分 上下游分析

一、上游情况

波斯湾局势紧张,美国经济数据持续好转,过去的8个交易日国际油价有7个交易日上涨,这是自2010年11月8日以来最长的连续上涨期。然而美国原油库存意外增长,欧元区银行囤积现金,国际油价涨势受到抑制。截止12月29日的一周,纽约商品交易所轻质低硫原油首月期货净涨0。12美元,涨幅0。12%;每桶结算均价100。008美元,比前一周高3。442美元,结算价最高每桶101。34美元,最低每桶99。36美元。伦敦洲际交易所布伦特原油首月期货净涨0。12美元,涨幅0。11%;每桶结算均价108。200美元,比前一周高2。336美元,结算价最高每桶109。27美元,最低每桶107。56美元。今年截止12月29日,纽约商品交易所轻质原油近月期货净涨了8%,年度平均每桶95。20美元,仅次于2008年创下的历史最高年度均价,比去年均价高19。61%;而布伦特原油近月期货净涨13%,年度均价110。928美元,比去年均价高38。07%,远高于2008年创下的历史最高均价。

美国能源信息署数据显示,截止12月23日美国原油库存增长了390万桶。美国原油库存增长的真正原因在于原油进口量骤然增长了近千万桶,如果去除这个因素,美国原油库存应该下降。曾经有报道说,前期休斯敦因大雾锁定了航道,导致进口原油积压在美国海湾地区不能进港,而上周这些原油大量进库导致原油库存大幅度增长。 然而从今年5月20日创下的年内高峰累计减少了4340万桶,上周美国库欣地区原油库存减少了28。9万桶,已经低于3000万桶。美国官方数据还显示,上周美国汽油库存下降而柴油库存增长。

图3:国际原油价格走势

图为国际原油价格走势图。(图片来源:Wind,中期研究院)

本周国际PX价格小幅上涨。最新报价,亚洲 FOB韩国1449-1450美元/吨,亚洲 CFR中国1474-1475美元/吨,欧洲 FOB鹿特丹1338-1340美元/吨,美国 FOB美国海湾1345-1350美元/吨。

二、下游情况

江浙涤纶长丝市场整体报稳,局部紧俏规格价格重心适度上移,幅度在100-200元/吨。目前,下游纺织厂正努力收回欠款,大多数企业对年底备货依然持观望态度。由于春节期间,下游企业多停产放假,纺丝工厂出货跑量心态较为明显。盛泽涤纶长丝市场稳中小幅上探。当地一熔体直纺大厂报价平稳,现其DTY75D/72F轻网16300元/吨、DTY100D/144F轻网15500元/吨;当地另一熔体直纺大厂部分规格涨100-200元/吨,现其FDY75D/72F有光13900元/吨、FDY150D/96F有光13200元/吨。元旦临近,市场人士相继离市,交投气氛减淡。涤纶短纤生产工厂货紧价挺,将关注重点放至节后。现江浙地区涤纶短纤半光1。4D*38mm主流工厂报价基本在11550-11700元/吨现款出厂,参考商谈多在11500-11550元/吨之间现款出厂。

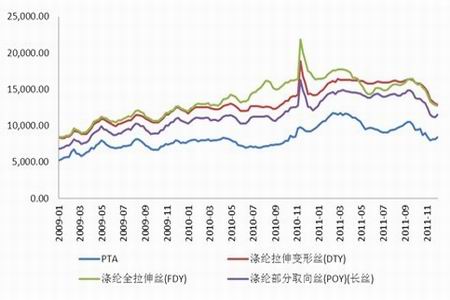

图4:PTA及其下游产品价格走势

图为PTA及其下游产品价格走势图。(图片来源:Wind,中期研究院)

第四部分 后市展望

临近节日,多数贸易商停止业务,市场人气清淡,但现货行情较为坚挺。目前PTA生产商开工率在89。6%附近,聚酯开工率维持在70%附近,织造织机负荷61%。江浙涤纶长丝市场稳中有升,局部POY或FDY部分规格适度上调50-100元/吨。近期丝价长时间不见跌势,一些织造企业年底备货开始显露端倪,但由于对明年纺织服装出口形势预期不乐观,市场整体心态依然较为谨慎。由于货源紧张,涤纶短纤市场走势继续拉涨。并且目前聚酯产品及PTA的库存均较低,总体刚性需求的支撑下,PTA短期难有较大下跌空间,但近强远弱得态势仍将延续。技术面看,TA205经过近两周的盘整,在周五放量增仓上行,反弹势头强劲,但涨势的持续性还有待节后验证。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文