第一部分 11月PTA回落整理

11月PTA期现货总体呈现先跌后稳的回落整理格局。月初,PTA期货延续跌势,TA1201和TA1205合约均受制于8500点。在欧债危机的冲击下,空头主力步步推进,将期价再次打压至8000点之下,TA1201创下7700点的年内新低,现货价格同样也跌破八千关口至7900元/吨。而期价跌破8000点之后,多头反击力度加大。

多头以近月合约TA1201为主要阵地,逼迫空头撤退。上周下半周TA1205合约成为主力合约,8000点关口争夺异常激烈,11月22日,PTA期货总持仓历史性的达到58。2万手,占用资金超过30亿元。经过几个交易日的整理,PTA期现货价格重心都有所上移。

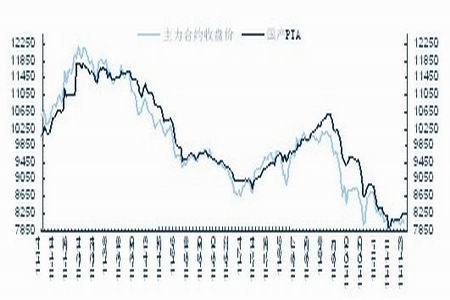

图1-1:PTA主力合约与国产PTA走势图

图为PTA主力合约与国产PTA走势图。(图片来源:中期研究院)

第二部分 原油仍然高位运行

受益于需求与地缘政治等因素,10月以来,作为大宗商品风向标之一的国际原油期货,稳步上行,11月16日,WTI原油期价突破100美元/桶关口,虽然随后有所回落,但仍处于年内波幅的中上位置,而受益于需求与库存因素,后市原油仍有望保持高位运行。

美国石油协会(API)11月18日公布,美国10月原油需求增加,因经济显现一些成长迹象,而汽油需求仍然疲软,不过馏分油需求大幅攀升。数据显示,10月原油消费量增长2。5%至每日1943。9万桶,汽油需求下滑0。3%至每日898。7万桶,同一时期,10月馏分油需求飙升12。3%至每日423。6万桶。中国需求方面,10月份我国原油进口量为2080万吨,较去年同期增长26。9%,较9月份环比增长1。71%。库存方面,目前美国的原油商业库存降至五年均值附近,成品油库存的降幅更为明显,库欣库存也从4月份的历史高位4200万桶大幅下降。

图2-1:2008年10月以来PTA期货与原油

图为PTA期货与原油走势图。(图片来源:中期研究院)

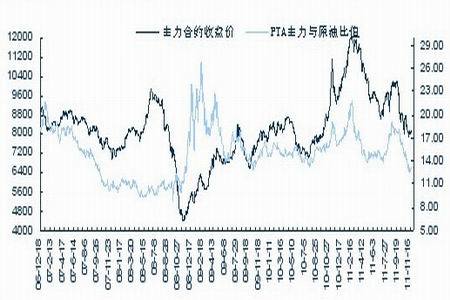

图2-2:PTA主力合约与原油比值图

图为PTA主力合约与原油比值走势图。(图片来源:中期研究院)

从以上两幅图来看,当前PTA的走势弱于原油,使得其比值关系向下运行,已经创出近三年来的低位。PTA相对于原油,有比值回归的要求。

第三部分 产业链进入下跌之后的修复

一、PX价格接近前低,利润处于低位

近期PX价格继续下跌,11月下半月以来,PX价格已经跌破了1400美元/吨的关口,23日收于1377美元/吨,但仍未跌破7月4日1346美元/吨的年内低点,走势相对PTA来说稍强。当前,PX与MX之间的价差已经从9月的330美元/吨附近回落至210美元/吨附近,非一体化装置的利润降至40美元/吨左右,利润处于近1年内的低位水平。

图3-1: PX、MX价格及价差对比图

图为PX、MX价格及价差对比图。(图片来源:中期研究院)

装置方面:中海油惠州84万吨PX 装置于11月20日重启,但镇海炼化因技术问题降低其PX装置开工率至60%,加上仍有停产的其他装置,惠州装置重启对PX供应冲击不大。海关数据显示,10月我国进口PX为41。4万吨,较9月减少10。8万吨。此外,由于PX产能增加较慢,而PTA产能发展快,后续PX供应将继续偏紧,新增PTA装置有提前备料的需求,PX后市跌幅将有限。

二、PTA陷入亏损,减产力度加大

9月下半月以来,随着PTA期货的大幅下行,PTA现货价格受到极大的拖累,与期货的价差也逐渐缩小,期货已先于现货企稳。

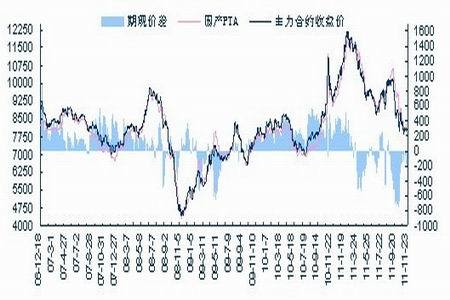

图3-2: PTA期现价格及价差变化图

图为PTA期现价格及价差变化图。(图片来源:中期研究院)

随着现货价格的松动,其下跌速度已经超过了PX,从而导致PTA的生产利润出现了较为明显的下降,按即期PX现货价折算,PTA生产挣扎在亏损的边缘,若按11月PX合同结算价1500美元/吨,11月PTA现货均价8190元/吨计算,PTA的亏损已接近500元/吨。而上一次大规模的亏损发生在2007年10月至2008年10月之间,在当前PTA厂商议价能力较强的背景下,持续的亏损将较难看到。

图3-3: 国产PTA成本分析图

图为国产PTA成本分析图。(图片来源:中期研究院)

而为了应对当前的行业危机,11月23日,浙江逸盛、中国石化化工销售、远东石化、翔鹭石化、三菱化学、盛虹化纤、上海中泽等PTA产业链相关企业在杭州萧山召开会议,讨论PTA新产能扩张、PX供应瓶颈和下游聚酯增长等情况,并对2012年PTA市场供需及价格走势进行展望。此次会议,被市场人士解读为行业的联合保价,对PTA期货价格短期起到稳定作用。

装置方面:蓬威石化90万吨PTA装置计划12月15日安排三周左右检修;远东石化一套60万吨PTA装置12月计划检修15天,另外一套60万吨PTA装置明年1月可能安排1个月时间检修;珠海BP大套90万吨PTA装置计划12月份停车扩容,停车时间1个月左右,目前小套50万吨PTA装置运行正常;宁波逸盛石化将从12月15日至1月15日关闭其中一套65万吨/年PTA装置,逸盛大化公司将于12月缩减PTA产能12%;翔鹭石化PTA装置计划11月25日停车检修1周左右;蓬威石化90万吨PTA装置计划12月15日安排三周左右检修。

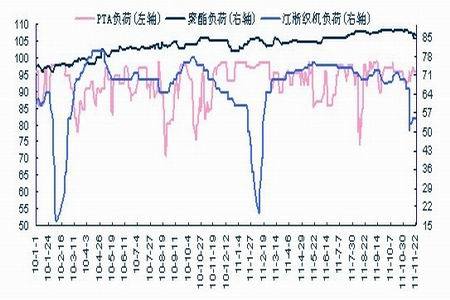

图3-4: PTA、聚酯与江浙织机负荷变化

图为PTA、聚酯与江浙织机负荷变化图。(图片来源:中期研究院)

产业链开工率方面,表现仍然较为分化。PTA装置暂时维持96%的高开工率,而聚酯负荷下降至86%左右水平,江浙织机负荷则大幅跳水至55%左右的水平,显示出不论是直接下游聚酯,还是终端方面,对PTA的需求拉动作用不明显。

我们再来看一看与PTA同属聚酯原料的MEG。从图中可以看到,随着近几个交易日PTA价格的走稳,PTA与MEG之间的价差也逐渐缩小至0轴附近,显示出PTA价格相对于MEG开始转强。

最后,我们来关注一下PTA的进口情况。海关数据显示,10月我国PTA进口39。58万吨,平均报关单价1271美元/吨;其它对苯二甲酸10。67万吨,平均单价1253美元/吨,二者合计50。25万吨,较9月的62。52万吨下降12。27万吨。依据11月低迷的市场状况,预计11月PTA的进口量也将偏低,PTA的有效供应量方面将受到影响,后市PTA供应过剩压力减小。

三、聚酯库存高位下降,出口增速回落

图3-7: 2009年3月以来涤纶长丝库存指数图

图为涤纶长丝库存指数走势图。(图片来源:中期研究院)

聚酯产品近期经历一轮暴跌之后,聚酯切片、涤纶短纤10月初至今跌幅都超过了19%,下跌速度超过原料,利润下降明显。上周下游织造工厂阶段性备货,刚性需求有所提升,聚酯产品暂时基本止跌回稳,产销有所回升,库存较前一周下降4天左右,但在低迷的市场情绪下,短暂的备货缺乏持续性,后续的周期性采购还需视期货行情的发展和市场心态的恢复。

海关最新数据显示,10月份中国纺织服装出口金额为196。50亿美元,同比增长10。39%。其中纺织品出口74。49亿美元,同比增加18。39% ,服装出口120。01亿美元,同比增加6。02%。虽然与去年同期相比仍有增长,但环比已经出现连续三个月下降。观察以往两年,12月出口量都因圣诞季节因素拉动而环比上升。

图3-8: 2009-2011年我国纺织服装出口金额对比图

图为我国纺织服装出口金额对比图。(图片来源:中期研究院)

第四部分 行业保价,PTA阶段底部来临

纵观PTA产业链,PX作为产业链上游,制约着中下游的发展,PX在2010至2012年的产能发展相对缓慢,跟不上PTA的配套,PX供应偏紧的格局仍将持续,业内人士普遍认为当前PX价格难有进一步的跌幅。PTA方面,虽然2012年预计新增的产能约有1000万吨,但时间上来说,大部分在下半年。面对久违的行业亏损局面,多家PTA企业已经达成联合减产意向。

PTA产业链当前的利空因素集中在下游的需求方面,主要受原料下跌影响而市场信心不足,后市一旦PTA期货走稳,聚酯和终端的市场情绪将得到提振,周期性的补库和春节假期提前备料需求,将反过来推动PTA期货行情。

由于7500-8000元/吨是PTA历史上重要的价格中心位置,PTA期货在此区间的做空动能减弱,后市只要宏观面不发生重大变化,在此筑底的几率将大增,投资者不宜抛空,以低位介入多单为主。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文