ЎЎЎЎДЪИЭМбТӘЈә

ЎЎЎЎ1.И«ЗтГЮ»ЁІъБҝХыМеөчФцЎЈИ«Зт2010/11Дк¶ИГЮ»Ё№©ЗуёсҫЦҪ«ЗчУЪҝнЛЙЈ¬ГЮ»ЁҝвҙжПы·СұИҪ«ЙПЙэЦБ45.05%Ј¬ёЯУЪЗ°БҪёцДк¶ИЈ¬ХвҪ«¶ФГЮ»ЁјЫёсҙшАҙТ»¶ЁөДС№БҰЎЈ

ЎЎЎЎ2.И«ЗтҫӯјГІ»ЙхАЦ№ЫЈ¬ГАГЮіцҝЪРОКЖІ»јСЎЈГАГЮіцҝЪРОКЖТАИ»І»ҫЎИзИЛТвЈ¬ХвЦчТӘКЗУЙУЪФЪНвІҝҫӯјГ»·ҫі¶с»ҜөДұіҫ°ПВЈ¬И«Зт·ДЦҜКРіЎИФҙҰУЪөНГФЧҙМ¬Ј¬И«ЗтГЮ»ЁІЙ№ә№ъөДІЙ№әИИЗйІ»ёЯЈ¬ГЮ»ЁГіТЧХыМеЗеөӯЎЈ

ЎЎЎЎ3.ГЮјЫОИЦРРЎХЗЈ¬іЙҪ»ВФУР»ШЕҜЎЈКЬ№ъјТКХҙўјЫёсНРөЧЎўРВ»ЁЙПКРБҝЙЩТФј°ёЯөИј¶ГЮПЎИұөИУ°ПмЈ¬ұҫФВҙъұн№ъДЪГЮ»ЁПЦ»хРРЗйөДЦР№ъГЮ»ЁјЫёсЦёКэОИЦРЙПХЗЈ¬іЙҪ»БҝУРЛщФцјУЎЈ

ЎЎЎЎ4.ГЮЙҙјЫёсјбНҰЈ¬ҪЪЗ°Ҫ»Н¶ЗеөӯЎЈДҝЗ°·ДЦҜЖуТөҙҰҫіА§ДСЈ¬ИФҙҰФЪОўҝчЧҙМ¬ЎЈУлГЮ»ЁЎўөУ¶Мј°Хі¶МөДЧЯКЖПаұИЈ¬ЙҙПЯКРіЎөДұнПЦТӘВФОӘС·Й«Ј¬ХвЦчТӘКЗПВУОРиЗуІ»ЧгЈ¬¶©өҘ·ҪГж»№ОҙіцПЦКөЦКРФөДәГЧӘЎЈДҝЗ°БЩҪь№ъЗміӨјЩЗ°ПҰЈ¬КРіЎҪ»Н¶Жш·ХјхИхЈ¬ЧКҪрБчіцјЈПуГчПФЈ¬ТтҙЛКРіЎХыМеіРС№ЎЈ

ЎЎЎЎ5.ЦЈГЮәуКРҪ«ХрөҙХыАнә»КөөЧІҝЎЈУЙУЪ19800ФӘ/¶ЦөДКХҙўјЫҪ«ОӘКРіЎМṩБЛҪПЗҝөДРДАнЦ§іЕЈ¬ЦЈГЮәуКРПВөшҝХјдҪ«ҪПОӘУРПЮЎЈФӨјЖПВФВЦЈГЮҪ«ФЪ20000Т»ПЯёҪҪьХрөҙХыАнТФә»КөөЧІҝЈ¬ҙэДкөЧУӯАҙГЮ»ЁРиЗуНъјҫәуЈ¬УРНыФЩ¶ИЦШЖфЙэКЖЈ¬ІЩЧчЙПҪЁТйҝХөҘҪчЙчіЦУРЎЈ

ЎЎЎЎөЪТ»Іҝ·Ц ДЪНвЖЪГЮБӘсЗіеёЯ»Шөч

ЎЎЎЎұҫФВГАГЮСЭТпБЛТ»ІЁіеёЯ»ШВдөДРРЗйЎЈФВіхГАГЮТАНР5ИХҫщПЯРЎ·щЕАЙэЈ¬БЩҪьЦРС®КұЈ¬ФЪЕ·ГАҫӯјГРОКЖІ»АыК№ЙМЖ·КРіЎХыМеіРС№өДұіҫ°ПВЈ¬ГАГЮ¶АЙЖЖдЙнДжКЖЙПСпЈ¬НЖ¶ҜГАГЮіеёЯөД¶ҜДЬҝЙ№йҪбОӘБҪ·ҪГжЎЈТ»·ҪГжЈ¬ГА№ъҝЙДЬН¶Ил3000ТЪГАФӘУГУЪФцјУҫНТөТФј°өВ№ъЧоёЯ·ЁФәЕРҫцФКРнөВ№ъПтБЪ№ъМṩҫИФ®өИТтЛШАыәГКРіЎЈ¬ЖЪГЮЦчБҰ12ФВәПФјН»ЖЖ110ГА·ЦЎЈБнТ»·ҪГжЈ¬°Н»щЛ№М№јхІъЎўГА№ъГзЗйІ»јСөИПыПўТІОӘКРіЎМṩБЛіҙЧчМвІДЎЈјМГАГЮФЪёЯО»ХыАнКэИХәуЈ¬КЬГАФӘЦёКэЧЯЗҝЎўНвІҝЙМЖ·КРіЎІ»ХсөИАыҝХҙтС№Ј¬ГАГЮФЪәу°лёцФВҝмЛЩ»ШВдЈ¬І»№эФЪПВРР100ГА·Ц№ШҝЪёҪҪьКұіцПЦЦ№өшјЈПуЎЈ

ЎЎЎЎУлГАГЮПаұИЈ¬ұҫФВЦЈГЮЧЯКЖУлЖдУРТмЗъН¬№ӨЦ®ҙҰЎЈ9ФВЙПС®Ј¬ЦЈГЮЧЯКЖәБОЮРВТвЈ¬¶аҝХЛ«·ҪҪ©іЦІ»ПВК№өГЖЪјЫТАҫЙСУРшЧЕәбЕМХыАнөДёсҫЦЎЈБЩҪьЦРС®КұЈ¬КЬНвЕМICEЖЪГЮХЗНЈТФј°ГЮ»ЁКХҙўХюІЯөДҙМјӨЈ¬ЦЈГЮТ»ЙЁЗ°ЖЪөДО®ГТЦ®КЖЈ¬ФЪ¶аН·ЧКҪрөДНЖ¶ҜПВ·ЕБҝЙПРРЈ¬Н»ЖЖБЛ22000№ШҝЪөДС№ЦЖЎЈІ»№эҙЛ·¬ЗҝКЖРРЗйОҙДЬСУРшМ«ҫГЈ¬ЛжәуФЪ¶аН·»сАыАліЎөДҙтС№ПВЈ¬ЦЈГЮИхКЖ»ШөчІўПВҙ©БЛ¶аМхҫщПЯЎЈөҪПВС®КұЈ¬Е·Х®ОЈ»ъ¶с»ҜК№өГ№ъјК»·ҫіГҝҝцУъПВЈ¬ЦЈГЮФЪҙЛАыҝХұіҫ°ПВјУЛЩПВРРЈ¬ПИәуөшЖЖБЛ21500ј°21000ЦШТӘ№ШҝЪөДЦ§іЕЎЈ

ЎЎЎЎНј1-1ЈәГАГЮ12ФВәПФјИХKПЯНј

НјОӘГАГЮ12ФВәПФјИХKПЯЧЯКЖНјЎЈЈЁНјЖ¬АҙФҙЈәBloombergЎўЦРЖЪСРҫҝФәЈ©

ЎЎЎЎНј1-2ЈәЦЈГЮ1205әПФјИХKПЯНј

НјОӘЦЈГЮ1205әПФјИХKПЯЧЯКЖНјЎЈЈЁНјЖ¬АҙФҙЈәBloombergЎўЦРЖЪСРҫҝФәЈ©

ЎЎЎЎөЪ¶юІҝ·Ц И«Зт»Ё№©РиёсҫЦЗчУЪҝнЛЙ

ЎЎЎЎТ»ЎўИ«ЗтГЮ»ЁІъБҝХыМеөчФц

ЎЎЎЎ9ФВ12ИХЈ¬ГА№ъЕ©ТөІҝ·ўІјБЛЧоРВТ»ЖЪИ«ЗтГЮ»Ё№©РиФӨІвФВұЁЈ¬ҙЛ·ЭұЁёж¶ФИ«ЗтГЮ»Ё2011/12Дк¶ИөД№©ЗуЧчіцФӨІвЎЈЧЬМеАҙҝҙЈ¬ұҫДк¶ИИ«ЗтГЮ»ЁІъБҝ2677.2Нт¶ЦЈ¬ПаұИЙПФВФӨІв¶а5.5Нт¶ЦЈ»И«ЗтГЮ»ЁПы·СЧЬБҝОӘ2508.6Нт¶ЦЈ¬өчФцБЛ0.9Нт¶ЦЈ»ЖЪД©ҝвҙж1130.2Нт¶ЦЈ¬өчјхБЛ16.3Нт¶ЦЎЈ

ЎЎЎЎГА№ъ·ҪГжЈ¬ГАГЮІъБҝФӨјЖ360.6Нт¶ЦЈ¬ҪПЙПФВҪцОў·щөчЙэЈ»Пы·СБҝОӘ82.7Нт¶ЦЈ¬ұЈіЦІ»ұдЈ»ФӨјЖГАГЮіцҝЪБҝ261.3Нт¶ЦЈ¬ПаұИЙПФВөчјх6.5Нт¶ЦЈ»ГАГЮЖЪД©ҝвҙж74Нт¶ЦЈ¬ПаұИЙПФВөчФц2.2Нт¶ЦЎЈ

ЎЎЎЎЦР№ъ·ҪГжЈ¬ЦР№ъІъБҝөчёЯЦБ740.3Нт¶ЦЈ¬ПаұИЙПФВөчФц21.8Нт¶ЦЈ»Пы·СБҝОӘ1001.5Нт¶ЦЈ¬ұЈіЦІ»ұдЈ»ҪшҝЪБҝөчөНЦБ315.7Нт¶ЦЈ¬ПаұИЙПФВөчјх10.9Нт¶ЦЈ»ЖЪД©ҝвҙжөчёЯЦБ306Нт¶ЦЈ¬ПаұИЙПФВөчФц10.5Нт¶ЦЎЈ

ЎЎЎЎХыМеАҙҝҙЈ¬И«Зт2010/11Дк¶ИГЮ»Ё№©ЗуёсҫЦҪ«ЗчУЪҝнЛЙЈ¬ГЮ»ЁҝвҙжПы·СұИҪ«ЙПЙэЦБ45.05%Ј¬ёЯУЪЗ°БҪёцДк¶ИЈ¬ХвҪ«¶ФГЮ»ЁјЫёсҙшАҙТ»¶ЁөДС№БҰЎЈ

ЎЎЎЎұн2-1: ГА№ъЕ©ТөІҝГЮ»Ё№©ЗуЖҪәвұнЈ¬(2011Дк9ФВФӨІв) өҘО»ЈәНт¶Ц

|

№ъұр |

2007/08 |

2008/09 |

2009/10 |

2010/11 |

2011/12 |

| 9ФВФӨІв |

ҪП8ФВ |

| ІъБҝ |

ЦР№ъ |

805.6 |

799.1 |

696.7 |

664.1 |

740.3 |

21.8 |

| УЎ¶И |

522.5 |

492.1 |

500.8 |

533.0 |

587.9 |

0.0 |

| ГА№ъ |

418.2 |

279.0 |

265.4 |

394.2 |

360.5 |

0.1 |

| И«Зт |

2606.2 |

2331.4 |

2207.4 |

2494.2 |

2677.2 |

5.5 |

| Пы·С |

ЦР№ъ |

1110.4 |

958.0 |

1088.6 |

1001.5 |

1001.5 |

0.0 |

| УЎ¶И |

405.0 |

386.5 |

432.2 |

446.3 |

446.3 |

0.0 |

| ГА№ъ |

99.8 |

77.1 |

77.3 |

84.9 |

82.7 |

0.0 |

| И«Зт |

2684.5 |

2395.3 |

2588.4 |

2490.6 |

2508.6 |

0.9 |

| ҪшҝЪ |

ЦР№ъ |

251.0 |

152.3 |

237.4 |

260.8 |

315.7 |

-10.9 |

| ГПјУАӯ |

76.2 |

82.7 |

82.7 |

76.2 |

80.6 |

-6.5 |

| НБ¶ъЖд |

71.1 |

63.6 |

95.7 |

74.0 |

74.0 |

0.0 |

| И«Зт |

847.4 |

657.0 |

789.1 |

769.2 |

812.3 |

-6.0 |

| іцҝЪ |

ГА№ъ |

296.8 |

288.7 |

262.1 |

313.0 |

261.3 |

-6.5 |

| УЎ¶И |

163.3 |

51.4 |

142.6 |

111.0 |

119.7 |

10.8 |

| И«Зт |

849.2 |

654.6 |

774.5 |

770.4 |

812.1 |

-6.3 |

| ЖЪД©ҝвҙж |

ЦР№ъ |

446.4 |

487.0 |

331.9 |

252.6 |

306.0 |

10.5 |

| УЎ¶И |

122.6 |

194.2 |

130.6 |

136.1 |

168.7 |

-32.7 |

| ГА№ъ |

218.8 |

138.0 |

64.2 |

56.6 |

74.0 |

2.2 |

| И«Зт |

1322.5 |

1318.4 |

955.6 |

957.3 |

1130.2 |

-16.3 |

ЎЎЎЎЧКБПАҙФҙЈәГА№ъЕ©ТөІҝЎўЦРЖЪСРҫҝФә

ЎЎЎЎ¶юЎўРВГЮ·бКХФЪНы

ЎЎЎЎ9ФВОТ№ъРВГЮҙҰУЪЙъіӨөД№ШјьЖЪЈ¬ГЮБеҝӘБСНВРхЈ¬ХвТ»Кұ¶ОөДМмЖшЧҙҝцКЗУ°ПмҪсДкРВГЮІъБҝЎўЦКБҝөД№ШјьЎЈ9ФВЦРС®Іҝ·ЦГЮЗшіЦРшТхУкІ»АыУЪГЮ»ЁіЙКмКХЙ№ЎЈҫЭ№ъјТЖшПуЦРРДПыПўЈ¬9ФВЦРС®Ј¬РВҪ®Ўў»ЖәУБчУтәНіӨҪӯБчУтГЮ»ЁҙҰУЪБСБеНВРхЖЪЎЈРВҪ®ҙуІҝ№вИИідЧгЈ¬АыУЪГЮ»ЁБСБеНВРхЎЈ»ӘұұЎў»Ж»ҙС®ЖҪҫщЖшОВЖ«өН1Јӯ4ЎжЈ¬»ӘұұДПІҝәН»Ж»ҙЦРОчІҝТхУкИХКэЖХұйҙп7Јӯ9МмЈ»ИХХХКұКэІ»Чг40РЎКұЈ¬әУДПҙуІҝЙхЦБІ»Чг20РЎКұЎЈіЦРшТхУк№СХХМмЖшІ»АыУЪГЮ»ЁіЙКмәНКХЙ№Ј¬Іҝ·ЦөШЗшГЮ»ЁіцПЦ»ЖМТЎўАГМТПЦПуЈ¬ГЮПЛО¬Ж·ЦКҪөөНЎЈҪӯәәЎўҪӯ»ҙҙуІҝөШЗшЖшОВҪУҪьіЈДк»тЖ«ёЯЈ¬ҪөЛ®іэҪӯәәОчІҝЖ«¶а5іЙЦБ2ұ¶НвЈ¬ЖдУаҙуІҝөШЗшҪПіЈДкЖ«ЙЩЎЈҪӯәәәНҪӯ»ҙҙуІҝС®ИХХХІ»Чг40РЎКұЈ¬І»АыУЪГЮ»ЁБСБеНВРхЎЈФӨјЖОҙАҙ10МмЈ¬ОТ№ъЦР¶«ІҝҙуІҝөШЗшТФЗз»т¶аФЖМмЖшОӘЦчЈ¬АыУЪЗпКХЧчОпіЙКмКХЙ№ЎЈ

ЎЎЎЎГА№ъ·ҪГжЈ¬РВГЮТСҪшИлІЙХӘЖЪЎЈҫЭГА№ъЕ©ТөІҝНіјЖЈ¬ҪШЦБ9ФВ18ИХГАГЮРВ»ЁНВРхВКОӘ59%Ј¬ҪПЗ°ЦЬФц2ёц°Щ·ЦөгЈ»ИҘДкН¬ЖЪОӘ66%Ј¬ҪьОеДкЖҪҫщЦөОӘ54%ЎЈХыМеІЙХӘВКОӘ11%Ј¬ҪПЗ°ЦЬФц2ёц°Щ·ЦөгЈ»ИҘДкН¬ЖЪОӘ12%Ј»ҪьОеДкЖҪҫщЦөОӘ10%ЎЈ УР55%өДРВ»ЁЙъіӨЧҙҝцХэіЈ(°ьАЁУЕРг4%Ј¬БјәГ23%Ј¬Т»°г28%)Ј¬ҪПЗ°ЦЬПВҪө1ёц°Щ·ЦөгЈ»І»ХэіЈұИАэОӘ45%(Іо20%Ј¬·ЗіЈІо25%)ЎЈ

ЎЎЎЎИэЎўИ«ЗтҫӯјГІ»ЙхАЦ№Ы ГАГЮіцҝЪРОКЖІ»јС

ЎЎЎЎұн2-2ЈәГА№ъВҪөШГЮіцҝЪЧҙҝцДк¶И¶ФұИ өҘО»ЈәНт¶Ц

| |

Дк¶ИВҪөШГЮЧ°ФЛЧЬБҝ |

ҪШЦБДҝЗ°ТСЧ°ФЛБҝ |

ТСЧ°ФЛБҝХјДк¶ИіцҝЪБҝұИАэ |

ЙРОҙЧ°ФЛБҝ |

ҪШЦ№ДҝЗ°ЧЬЗ©ФјБҝ |

ТСЗ©ФјБҝХјДк¶ИіцҝЪұИАэ |

| 5ДкЖҪҫщ |

278.7 |

31.1 |

11% |

77.4 |

108.5 |

39% |

| 2006/07 |

271.7 |

20.0 |

7% |

39.6 |

59.6 |

22% |

| 2007/08 |

279.9 |

42.2 |

15% |

65.4 |

107.5 |

38% |

| 2008/09 |

287.1 |

39.2 |

14% |

81.7 |

120.9 |

42% |

| 2009/10 |

252.9 |

25.5 |

10% |

49.3 |

74.8 |

30% |

| 2010/11* |

302.1 |

28.7 |

9% |

151.1 |

179.8 |

60% |

| 2011/12* |

249.5 |

15.8 |

6% |

127.3 |

143.1 |

57% |

ЎЎЎЎЧКБПАҙФҙЈәЦР№ъГЮ»ЁРЕПўНшЎўЦРЖЪСРҫҝФә

ЎЎЎЎҫЭГА№ъЕ©ТөІҝ·ўІјөДЧоРВ№«ІјөДГАГЮіцҝЪұЁёжЈ¬ҪШЦБ9ФВ15ИХЈ¬ГА№ъ2011/12Дк¶ИГЮ»ЁЗ©ФјБҝҙпөҪБЛ143.1Нт¶ЦЈ¬ХјЖдРВДк¶ИФӨјЖіцҝЪЧЬБҝ249.5Нт¶ЦөД57%Ј¬өНУЪИҘДкН¬ЖЪөД60%ЎЈ¶шЧФ8ФВ26ИХЦБ9ФВ15ИХөД3ЦЬАпЈ¬өЪ¶юЦЬГАГЮ2010/11Дк¶ИВҪөШГЮҫ»З©ФјіцҝЪБҝОӘёәөД38850¶ЦЈ¬өЦПыБЛБнНвБҪЦЬөДЗ©ФјіцҝЪБҝЎЈҝЙјыГАГЮіцҝЪРОКЖТАИ»І»ҫЎИзИЛТвЈ¬ХвЦчТӘКЗУЙУЪФЪНвІҝҫӯјГ»·ҫі¶с»ҜөДұіҫ°ПВЈ¬И«Зт·ДЦҜКРіЎИФҙҰУЪөНГФЧҙМ¬Ј¬И«ЗтГЮ»ЁІЙ№ә№ъөДІЙ№әИИЗйІ»ёЯЈ¬ГЮ»ЁГіТЧХыМеЗеөӯЎЈЦР№ъЎўГПјУАӯәННБ¶ъЖдөИГЮ»ЁЦчТӘҪшҝЪ№ъјТөДҪшҝЪТФЛжУГЛж№әөДРЎөҘОӘЦчЈ¬Ф¶ЖЪіЙҪ»ЙЩЎЈТФЦР№ъОӘАэЈ¬ЦР№ъЧчОӘИ«ЗтЧоҙуөДГЮ»ЁПы·Сј°ҪшҝЪ№ъЈ¬УЙУЪЖд№ъДЪҪфЛхөДІЖХюХюІЯ¶ФГЮ»ЁөДРиЗ󲻶ППВҪөЈ¬ФЩјУЙП·ДЦҜЖ·іцҝЪөДІ»АнПлЈ¬ЖИК№ЦР№ъФЪұҫФВТІИЎПыБЛЗ°ЖЪТСҫӯЗ©ФјөДҪшҝЪГЮ»ЁЎЈҫЭЦР№ъәЈ№ШНіјЖЈ¬2011Дк8ФВОТ№ъҪшҝЪГЮ»Ё20.7Нт¶ЦЈ¬»·ұИФцјУ31.8%Ј¬Н¬ұИјхЙЩ13.8%ЎЈ2010/11Дк¶И(2010.9-2011.8)ЦР№ъАЫјЖҪшҝЪГЮ»Ё257.5Нт¶ЦЈ¬Н¬ұИФціӨ3%ЎЈҪсДкЗ°8ёцФВАЫјЖҪшҝЪ169Нт¶ЦЈ¬Н¬ұИјхЙЩ13.3%ЎЈ

ЎЎЎЎөЪИэІҝ·Ц АыҝХТтЛШЦчөј№ъДЪГЮКР

ЎЎЎЎТ»ЎўОпјЫТАҫЙёЯО»ФЛРР ХюІЯҪфЛх»щөчОҙұд

ЎЎЎЎҫЭ№ъјТНіјЖҫЦ 9ФВ9ИХ№«ІјөДКэҫЭПФКҫЈ¬8ФВ·ЭҫУГсПы·СОпјЫЦёКэН¬ұИЙПХЗ6.2%Ј¬ХЗ·щҪПЙПФВ»ШВд 0.3 ёц°Щ·ЦөгЎЈөұФВ CPI »·ұИЙПХЗ0.3%Ј¬өНУЪЙПФВөД0.5%ЎЈ8 ФВ CPI ҙУ·еЦө»ШВдЈ¬ө«»ШВд·щ¶ИҪПОӘУРПЮЎЈҫЯМеҝҙЈ¬ЦнИвЎўКЯІЛЎўЛ®ІъөИЦчТӘАаКіЖ·јЫёсХЗ·щУРЛщ»ШВдК№өГКіЖ·јЫёсН¬ұИХЗ·щПВҪө 1.4ёц°Щ·ЦөгЈ¬КЗ CPI»ШВдөДЦчТӘ¶ҜБҰЎЈ¶шУлҙЛН¬КұЈ¬ТҪБЖәНҫУЧЎАаХЗ·щҪПҙуЈ¬ТВЧЕАајЫёс»Шөч·щ¶ИІ»ЧгөјЦВ·ЗКіЖ·јЫёс»·ұИЙПХЗ 0.2%Ј¬ХЗ·щҪПЙПФВА©ҙу 0.1 ёц°Щ·ЦөгЈ¬і¬іцФӨЖЪЈ¬ХвКЗөјЦВ CPI »ШВд·щ¶ИУРПЮөДФӯТтЎЈҙУОҙАҙCPIЧЯКЖАҙҝҙЈ¬КіЖ·АајЫёсЙПХЗЗчКЖІ»ұдЈ¬КіУГУНөчјЫЎўјҰө°јЫёсіЦРшЙПХЗ¶јҪ«Бо CPI іРС№Ј¬ФӨјЖ9ФВ·ЭКіЖ·јЫёсИФҪ«ұЈіЦ»·ұИЙПХЗЈ¬І»№эХЗ·щУРНыЛхХӯЈ»·ЗКіЖ··ҪГжЈ¬ЛжЧЕЗﶬјҫ·юЧ°ЙПКРЈ¬ТВЧЕҝЙДЬ»біЙОӘНЖ¶Ҝ CPI ЙПХЗөДТтЛШЦ®Т»Ј»ҙЛНвЈ¬№ъЗмөДјЩЖЪР§УҰ¶ФјЫёсөДУ°ПмТІІ»ИЭәцКУЎЈ

ЎЎЎЎЧЫәПТФЙПёчТтЛШАҙҝҙЈ¬°йЛжЧЕЗМОІТтЛШөДКөЦКРФ»ШВдТФј°»хұТХюІЯҪфЛхөДР§№ыјМРшПФПЦЈ¬әуРшФВ·ЭCPI јЫёсЧЬМе»ШОИөДҝЙДЬРФҪПҙуЎЈө«ФЪ№ъјКРОКЖұд»ҜөјЦВ№ъДЪОпјЫІ»И·¶ЁРФФцјУөДұіҫ°ПВЈ¬ОИ¶ЁОпјЫИФҪ«КЗәк№ЫөчҝШөДКЧТӘДҝұкЈ¬ЧКҪрГжИФДСТФҙу·щ·ЕЛЙЎЈФӨјЖ»хұТХюІЯОИҪЎЖ«ҪфөД·зёсҪ«ФЪПаөұіӨөДТ»¶ОКұјдДЪұЈіЦІ»ұдЈ¬ЦұөҪНЁХНЛ®ЖҪіцПЦТ»ёцҪПҙу·щ¶ИөДПВҪөЈ¬ҙпөҪХюІЯҝЙТФИМДНөДЎ°әПАнЗшјдЎұЎЈПФИ»Ј¬Бч¶ҜРФөДЦрІҪ»ШКХҪ«¶ФЙМЖ·КРіЎ№№іЙТ»¶ЁУ°ПмЈ¬ЦЈГЮЧЯКЖТІ»бКЬөҪТ»¶ЁөДЦЖФјЎЈ

ЎЎЎЎ¶юЎўГЮјЫОИЦРРЎХЗ іЙҪ»ВФУР»ШЕҜ

ЎЎЎЎКЬ№ъјТКХҙўјЫёсНРөЧЎўРВ»ЁЙПКРБҝЙЩТФј°ёЯөИј¶ГЮПЎИұөИУ°ПмЈ¬ұҫФВҙъұн№ъДЪГЮ»ЁПЦ»хРРЗйөДЦР№ъГЮ»ЁјЫёсЦёКэОИЦРЙПХЗЈ¬іЙҪ»БҝУРЛщФцјУЎЈёцұрөШЗшөДРВ»ЁКХ№әјЫёсТСёЯіцБЛКХҙўНРөЧјЫёсЈ¬Іҝ·ЦөШЗшөДЖуТөФтҙҰУЪ№ЫНыЧҙМ¬ЦРЎЈҪШЦБ9ФВ26ИХЈ¬ЦР№ъГЮ»ЁјЫёсЦёКэұЁ20010ФӘЈ¬ҪПФВіхЙПХЗ694ФӘЈ»229ј¶ұЁ21465ФӘЈ¬ҪПФВіхЙПХЗ587ФӘЈ»527ј¶ұЁ17256ФӘЈ¬ҪПФВіхЙПХЗ738ФӘЎЈУЙУЪФВіхЦР№ъГЮ»ЁјЫёсЦёКэБ¬РшОеёцҪ»ТЧИХөНУЪ19800ФӘ/¶ЦЈ¬ұҫФВ8ИХЖф¶ҜБЛГЮ»ЁБЩКұКХҙўХюІЯЎЈІ»№эКХҙўЗйҝцІ»ЙхАнПлЈ¬іцПЦБЛБ¬РшБчЕДөДПЦПуЎЈФӯТтЦчТӘУРБҪ·ҪГжЈ¬Т»·ҪГжЈ¬№ъДЪРВГЮЙПКРКэБҝУРПЮЈ¬¶шДЪөШәНРВҪ®ЧоөНЖрҪ»КэОӘ90¶ЦәН200¶ЦЈ¬Ҫ»ҙўКұјдОӘ10МмЈ¬ГЮ»ЁПЎИұЗТКұјдҪфХЕҙЩіЙБЛКХҙўБчЕДөДҫЦГжЎЈБнТ»·ҪГжЈ¬Іҝ·ЦөШЗшКХ№әјЫёсҪПёЯЈ¬Ҫ»ҙўАыИуҝХјдУРПЮК№өГЖуТө№ЫНыРДАнЕЁәсЈ¬Ҫ»ҙў»эј«РФІ»ёЯЎЈ

ЎЎЎЎНј3-1: ЦР№ъГЮ»ЁПЦ»хјЫёсЧЯКЖ

НјОӘЦР№ъГЮ»ЁПЦ»хјЫёсЧЯКЖНјЎЈЈЁНјЖ¬АҙФҙЈәЦРЖЪСРҫҝФәЈ©

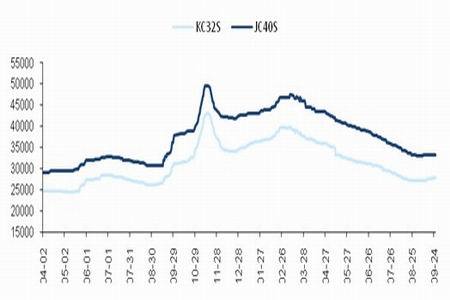

ЎЎЎЎИэЎўГЮЙҙјЫёсјбНҰ ҪЪЗ°Ҫ»Н¶Зеөӯ

ЎЎЎЎНј3-2: И«ГЮЙҙјЫёсЧЯКЖ өҘО»ЈәФӘ/¶Ц

НјОӘИ«ГЮЙҙјЫёсЧЯКЖНјЎЈЈЁНјЖ¬АҙФҙЈәЦРЖЪСРҫҝФәЈ©

ЎЎЎЎКЬГЮ»ЁјЫёсПа¶ФОИЦРЙПЙэөДРДАнЦ§іЕЈ¬ТФј°КРіЎ¶ФЎ°ҪрҫЕЎұ·ДЦҜНъјҫҙжУРЖЪҙэЈ¬ДҝЗ°ёчөШИ«ГЮЙҙКРіЎРРЗйПа¶ФЗ°ЖЪВФУР»ШЕҜЈ¬ГЮЙҙҝвҙжФЪЦрІҪјхЙЩЎЈҙУПъКЫЗйҝцАҙҝҙЈ¬И«ГЮЙҙПъКЫТФЙўБҝҪ»ТЧҫУ¶аЈ¬ЦРРЎРН·ДЖуөДМбјЫТвФёҪПЗҝЈ¬УРР©і§јТТ»ЦЬДЪБҪҙОАЫјЖЙПөчјЫёс1000ФӘ/¶ЦЎЈДҝЗ°C32SГЮЙҙЦчБчіЙҪ»јЫТСЙПЙэЦБ28000ФӘ/¶ЦЧуУТЈ¬І»№эЦКБҝҪПІоөДГЮЙҙіц»хІ»јСЈ¬ХвКЗУЙУЪПВУОЙРУРЧг№»өДАыИуҝХјдИҘСЎФсҪПәГөДГЮЙҙЎЈұҫФВГЮЙҙјЫёсТФОИЦРјбНҰЧЯКЖОӘЦчЈ¬ҪШЦ№өҪ9ФВ26ИХЈ¬И«ГЮЙҙKC32SұЁјЫОӘ27700ФӘЈ¬ҪПФВіхЙПХЗ700ФӘЈ¬JC40SОӘ33260ФӘЈ¬ҪПФВіхЙПХЗ110ФӘЎЈ

ЎЎЎЎХыМеАҙҝҙЈ¬ДҝЗ°·ДЦҜЖуТөҙҰҫіТАҫЙА§ДСЈ¬ЛдИ»ҝӘ»ъВКҪПЗ°ЖЪУРЛщМбёЯЈ¬ө«ИФҙҰФЪОўҝчЧҙМ¬ЎЈУлГЮ»ЁЎўөУ¶Мј°Хі¶МөДЧЯКЖПаұИЈ¬ЙҙПЯКРіЎөДұнПЦТӘВФОӘС·Й«Ј¬ХвЦчТӘКЗПВУОРиЗуІ»ЧгЈ¬¶©өҘ·ҪГж»№ОҙіцПЦКөЦКРФөДәГЧӘЎЈДҝЗ°БЩҪь№ъЗміӨјЩЗ°ПҰЈ¬КРіЎҪ»Н¶Жш·ХјхИхЈ¬ЧКҪрБчіцјЈПуГчПФЈ¬ТтҙЛКРіЎХыМеіРС№ЎЈ

ЎЎЎЎөЪИэІҝ·Ц ЦЈГЮәуКРҪ«ХрөҙХыАнә»КөөЧІҝ

ЎЎЎЎДҝЗ°»щұҫГжЗйҝцИФІ»ЙхАнПлЈ¬ЛдИ»ёЯөИј¶ГЮөДПЎИұК№өГПЦ»хјЫёсУРЛщЧЯёЯЈ¬Іҝ·ЦГЮЗшјЫёсҙпөҪ21000-21500өД·¶О§Ј¬ө«ХвҪцҫЦПЮУЪёЯөИј¶ГЮКРіЎЈ¬өНөИј¶ГЮөД¶©өҘФтИФҙҰУЪөНО»ЎЈФЪ№ъДЪНв·ДЦҜЖ·Пы·СРОКЖІ»јСөДұіҫ°ПВЈ¬·ДЦҜЖуТөИліЎҪУ»хТвФёІ»ЧгЈ¬әуЖЪЛжЧЕРВГЮөДҙуБҝЙПКРЈ¬ГЮјЫҪ«ГжБЩЧЕҪПЗҝөДПВРРС№БҰЎЈҙУЕМГжАҙҝҙЈ¬ДҝЗ°ЦЈГЮЖЈМ¬ҫЎПФЈ¬ЧФ9ФВЙПС®·ҙөҜЦБ22245ёЯөгәуЈ¬ЖЪјЫІ»¶ППВөчЈ¬ФЪөшЖЖ21000ЦШТӘ№ШҝЪәуЈ¬ТФ20320өДјЫёсҙҙПВБЛұҫВЦөшКЖөДРВөНЎЈІ»№эУЙУЪ19800ФӘ/¶ЦөДКХҙўјЫҪ«ОӘКРіЎМṩБЛҪПЗҝөДРДАнЦ§іЕЈ¬ТтҙЛЦЈГЮәуКРПВөшҝХјдҪ«ҪПОӘУРПЮЎЈДҝЗ°ҫщПЯПөНііЙҝХН·ЕЕБРЈ¬¶ФЖЪјЫ№№іЙБЛГчПФөДС№ЦЖЈ¬ИХKПЯТСПВЖЖІјБЦНЁөАПВ№мЎЈФӨјЖПВФВЦЈГЮҪ«ФЪ20000Т»ПЯёҪҪьХрөҙХыАнТФә»КөөЧІҝЈ¬ҙэДкөЧУӯАҙГЮ»ЁРиЗуНъјҫәуЈ¬УРНыФЩ¶ИЦШЖфЙэКЖЈ¬ІЩЧчЙПҪЁТйҝХөҘҪчЙчіЦУРЎЈ

ДгПЦФЪөДО»ЦГЈәЖөөАКЧТі >> РЕПўХэОД

ДгПЦФЪөДО»ЦГЈәЖөөАКЧТі >> РЕПўХэОД