ЎЎЎЎДЪИЭМбТӘЈә

ЎЎЎЎ1ЎўЕ·Х®ОЈ»ъіЦРш·ўҪН ЖЪГЮО¬іЦИхКЖХрөҙЎЈ10ФВТФАҙЈ¬Е·Х®ОЈ»ъіЦРш·ўҪНЈ¬№«ІјөДҫӯјГКэҫЭҙу¶аІоУЪКРіЎФӨЖЪЈ¬ёч№ъіЦРшмӯЙэөД№ъХ®КХТжВКФЩҙОұнГчЕ·ФӘЗшТСЙоПЭДаМ¶Ј¬Е·ЦЮЛҘНЛІ»ҝЙұЬГвЈ¬ұЬПХЧКҪрНЖЙэГАФӘЎЈ№ъДЪНЁХН№ХөгТСИ·ИПЈ¬ДкөЧCPIҪ«јМРш»ШВдЎЈФЪДЪУЗНв»јөДҙуұіҫ°ПВЈ¬ЖЪГЮ¶МЖЪДЪБПҪ«ИФО¬іЦИхКЖХрөҙёсҫЦЎЈ

ЎЎЎЎ2ЎўИ«ЗтФцІъТСіЙ¶ЁҫЦ РиЗуЖЈИнҙтС№ЖЪјЫЎЈҫЭГА№ъЕ©ТөІҝ11ФВГЮ»Ё№©ЗуЖҪәвұнФӨІвЈ¬2011/12ГЮ»ЁДк¶ИИ«ЗтФцІъТСіЙ¶ЁҫЦЈ¬ЖЪД©ҝвҙжјМРшРЎ·щФцјУЈ¬ҝвҙжПы·СұИҙҙҪьИэДкАҙРВёЯЈ¬ҙп48.09%ЎЈЦР№ъҝвҙжПы·СұИҪП2010/11Дк¶ИМбёЯҪь5%Ј¬ҙпөҪ29.73%Ј¬ДЪРи·ҪГжЈ¬Е·ГАҫӯјГЖЈИнК№өГ·ДЦҜЖ·іцҝЪ¶©өҘИсјхЈ¬¶ш№ъДЪ·ДЦҜЖ·Пы·СТІТАҫЙөНГФЈ¬РиЗуФціӨФЪ¶МЖЪДСТФПФПЦЎЈ

ЎЎЎЎ3ЎўОЮПЮБҝКХҙўЦ§іЕГЮјЫ әуКР№ШЧўКХҙўҪш¶ИЎЈ РВДк¶ИБЩКұКХҙўјЫёсОӘұкЧјј¶ЖӨГЮөҪҝвјЫёс19800ФӘ/¶ЦЈ¬ХвҪ«іЙОӘКРіЎөДРДАнјЫО»Ј¬¶шКөРРІ»ПЮБҝіЁҝӘКХ№ә»бФЪТ»¶ЁіМ¶ИЙПОИ¶ЁКРіЎЗйРчЈ¬¶ФКРіЎІъЙъҪПЗҝЦ§іЕЎЈө«ҫЯМеУ°Пм»№ТӘҝҙКХҙў№жДЈј°КөК©Ҫш¶ИЈ¬КХҙўҝвөгөДЙиЦГј°ёчҝвөДјЖ»®КэБҝЎЈ

ЎЎЎЎ4ЎўГЮ/БёЎўГЮ/ПЛұИјЫТСЦБәПАнЗшУт ЖЪҙэРВҙМјӨТтЛШЎЈГЮБёұИәНГЮПЛұИҫщТСҪУҪьіӨЖЪҫщЦөЈ¬КөПЦАнРФ»Ш№йЈ¬әуКРБПҪ«СУРшИхКЖХрөҙЈ¬ТФКұјд»»ҝХјдЈ¬өИҙэәк№ЫҫӯјГЎўІъТөХюІЯТФј°ПВУОРиЗуөД»ШЕҜЎЈ

ЎЎЎЎ5Ўў№ШЧўЦчБҰ¶ҜПтЈ¬ҪчЙчЖ«¶аІЩЧчЎЈ№ШЧўCFTC»щҪріЦІЦәН№ъДЪЦчБҰіЦІЦұд¶ҜЈ¬ФЪИ«Зтәк№ЫҫӯјГОҙёДЙЖЈ¬ПВУОРиЗуОҙУРР§»ЦёҙөДұіҫ°ПВЈ¬¶МЖЪ№ЫНы»тЗшјдХрөҙЛјВ·ІЩЧчЎЈХрөҙЗшјдЈә19800-20800.¶МПЯЗбІЦҪчЙчЧц¶аЈ¬ҪЁІЦөгО»Јә19800-20200Ј¬ДҝұкөгО»Јә20800.¶шЦРПЯҪЁ¶аОӘКұЙРФзЎЈ

ЎЎЎЎөЪТ»Іҝ·Ц Е·Х®ОЈ»ъіЦРш·ўҪН ЖЪГЮО¬іЦИхКЖХрөҙ

ЎЎЎЎТ»ЎўЕ·Х®ОЈ»ъіЦРш·ўҪН ұЬПХЧКҪрНЖЙэГАФӘ

ЎЎЎЎҙУИ«Зтәк№ЫҫӯјГІгГжАҙҝҙЈ¬10ФВТФАҙЈ¬Е·Х®ОЈ»ъіЦРш·ўҪНЈ¬№«ІјөДҫӯјГКэҫЭҙу¶аІоУЪКРіЎФӨЖЪЈ¬ёч№ъіЦРшмӯЙэөД№ъХ®КХТжВКФЩҙОұнГчЕ·ФӘЗшТСЙоПЭДаМ¶Ј¬Е·ЦЮЛҘНЛІ»ҝЙұЬГвЈ¬Е·ФӘҪвМеЎўПЈА°өИХ®ОсОЈ»ъЙоЦШ№ъјТНЛіцЕ·ФӘЗшөДёЕВКҙу·щФцјУЎЈЕ·Х®ОЈ»ъКЗЦЖ¶ИәНҪб№№өДОЈ»ъЈ¬ОЮ·ЁФЪ¶МЖЪДЪөГөҪёщұҫҪвҫцЎЈУлҙЛН¬КұЈ¬11ФВТФАҙЈ¬ГА№ъҫӯјГКэҫЭҙу¶аәГУЪКРіЎФӨЖЪЈ¬ЗТҙуБҝКэҫЭұнГчЈ¬ГАФӘЧФ9ФВТФАҙҫНҝӘКјјУЛЩіЦРш»ШБчГА№ъЈ¬ұЬПХЗйРчҪ«ФЩҙОНЖЙэГАФӘЈ¬ҙУ¶ш¶ФЙМЖ·јЫёсФміЙС№ЦЖЎЈ

ЎЎЎЎНј1-1ЈәCPIН¬ұИФціӨ

НјОӘCPIН¬ұИФціӨЧЯКЖНјЎЈЈЁНјЖ¬АҙФҙЈәWind,ЦРЖЪСРҫҝФәЈ©

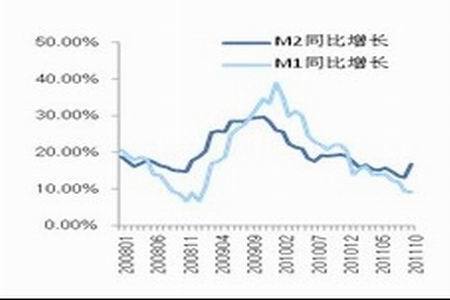

ЎЎЎЎНј1-2Јә»хұТ№©УҰБҝM1 ЎўM2ФцЛЩ

НјОӘ»хұТ№©УҰБҝM1 ЎўM2ФцЛЩЧЯКЖНјЎЈЈЁНјЖ¬АҙФҙЈәWind,ЦРЖЪСРҫҝФәЈ©

ЎЎЎЎ¶юЎў№ъДЪНЁХН№ХөгТСИ·ИП ДкөЧCPIҪ«јМРш»ШВд

ЎЎЎЎ№ъДЪ·ҪГжЈ¬10ФВПы·СХЯОпјЫЦёКэ(CPI)ОӘ5.5%Ј¬»·ұИјУЛЩ»ШВдЈ¬НЁХН№ХөгҪшТ»ІҪИ·ИПЈ¬№ъјТ·ўёДОҜҪшТ»ІҪЦёіцЈ¬ҪсДк11Ўў12ФВ·ЭCPIҪ«»ШВдЦБ5%ТФПВЎЈ°йЛжCPIөД»ШВдЈ¬ҙуЧЪЙМЖ·јЫёсТІҪ«іЦРш»ШВдЎЈ

ЎЎЎЎОӘ·АЦ№ҫӯјГУІЧЕВҪЈ¬ұЈХПҫӯјГЖҪОИҪЎҝөФЛРРЈ¬ЦР№ъИЛГсТшРР11 ФВ 16 ИХ·ўІјЎ¶2011 ДкөЪИэјҫ¶ИЦР№ъ»хұТХюІЯЦҙРРұЁёжЎ·іЖЈ¬СлРРҪ«јМРшКөК©ОИҪЎөД»хұТХюІЯЈ¬ЧўЦШХюІЯөДХл¶ФРФЎўБй»оРФәНЗ°Х°РФЈ¬КККұКК¶ИҪшРРФӨөчОўөчЎЈҪПҙуөДөчХыФЪДкДЪІ»»біцПЦЈ¬ХыМеҪфЛхЈ¬¶ЁПтҝнЛЙИФКЗЦч»щөчЎЈҙУ»хұТ№©УҰБҝM1ЎўM2ФцЛЩАҙҝҙЈ¬10ФВM2ФцЛЩВКПИҙҘөЧ·ҙөҜЈ¬¶шM1ФцЛЩТІУРЦ№өшЖуОИјЈПуЎЈ

ЎЎЎЎФЪЕ·Х®ОЈ»ъіЦРш·ўҪНЈ¬И«ЗтҫӯјГФцЛЩ·Е»әЈ¬CPIіЦРш»ШВдөДҙуұіҫ°ПВЈ¬ЖЪГЮЧФ10ФВТФАҙЈ¬іЙҪ»БҝіЦРшөНГФЈ¬јЫёсТІО¬іЦФЪ19800-20700өДЗшјдДЪХӯ·щХрөҙЎЈЖЪГЮ¶МЖЪДЪБПҪ«ИФО¬іЦИхКЖХрөҙёсҫЦЎЈ

ЎЎЎЎөЪ¶юІҝ·Ц №©РиЖҪәвЖ«ҝнЛЙ РиЗуЖЈИхЦВГЮјЫЙППВБҪДС

ЎЎЎЎТ»ЎЈИ«ЗтФцІъТСіЙ¶ЁҫЦ РиЗуЖЈИнҙтС№ЖЪјЫ

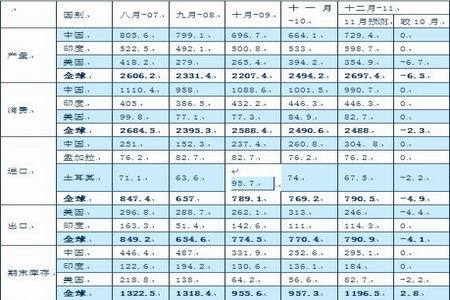

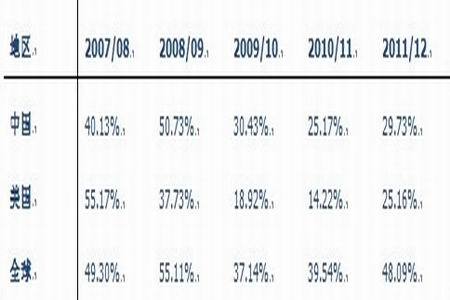

ЎЎЎЎҫЭГА№ъЕ©ТөІҝ11ФВГЮ»Ё№©ЗуЖҪәвұнФӨІвЈ¬И«ЗтФцІъТСіЙ¶ЁҫЦЈ¬ЖЪД©ҝвҙжјМРшРЎ·щФцјУЈ¬ҝвҙжПы·СұИҙҙҪьИэДкАҙРВёЯЈ¬ҙп48.09%Ј»ЦР№ъИФОӘГЮ»ЁөДЧоҙуПы·С№ъәНҫ»ҪшҝЪ№ъЈ¬И«ГжФцІъЎўҙуБҝҪшҝЪЎўРиЗуЖЈИнЈ¬К№өГҝвҙжПы·СұИҪП2010/11Дк¶ИМбёЯҪь5%Ј¬ҙпөҪ29.73%Ј¬КАҪзЦчТӘГЮ»ЁЙъІъУлПы·С№ъјТТФ30%ЧчОӘГЮ»Ё°ІИ«ЦёұкКэЦөЈ¬әуКРУРНыФЪ№ъјТјМРшКөРРОЮПЮБҝКХҙўөДЗйҝцПВЈ¬јМРшМбёЯЈ¬ҙпөҪІўРЎ·щі¬№э30%ЎЈ

ЎЎЎЎРРТөҝҜОпCotlookФЪ11ФВ17ИХ·ўұнұЁёжЈ¬өчҪө¶Ф2011/2012Дк¶ИИ«ЗтГЮ»ЁПы·СБҝөДФӨ№АЈ¬ІўөчёЯГЮ»ЁКРіЎ№эКЈЗйҝцөД№АјЖЈ¬ТтҫӯјГТЙВЗТЦЦЖГЮ»ЁРиЗуЎЈІўіЖҫӯјГЗ°ҫ°¶с»ҜТСіЙОӘУ°ПмГЮ»Ё·ДЦҜТөјЫЦөБҙЦРЛщУРВтјТөДЦчТӘТтЛШЎЈCotlookҪ«2011/2012Дк¶ИИ«ЗтГЮ»ЁПы·СБҝФӨ№АҪшТ»ІҪПВөч40Нт¶ЦЈ¬Іў№АјЖИ«ЗтЖЪД©ҝвҙжОӘ355.6Нт¶ЦЈ¬ҪПЗ°ФВ№АјЖөД300.3Нт¶ЦЙПЙэҪь20%ЎЈЖд№АјЖЈ¬И«ЗтГЮ»ЁПы·СБҝОӘ2,352.3Нт¶ЦЈ¬ЙПёцФВ№АЦөОӘ2,392.3Нт¶Ц.CotlookіЖЈ¬ФЪҪьјёёцФВЦРЈ¬¶ФУЪГЮ»ЁРиЗуёҙЛХөДПЈНы"ТСЦрҪҘПыЙў"ЎЈ

ЎЎЎЎ№ъДЪ·ҪГжЈ¬№©УҰЈәРВГЮЦрІҪЙПКРЈ¬·бІъФӨЖЪЗҝБТЎЈФӨјЖИ«№ъГЮ»ЁІъБҝҪ«ҙпөҪ720Нт¶ЦЈ» РиЗуЈәЕ·ГАҫӯјГЖЈИнК№өГ·ДЦҜЖ·іцҝЪ¶©өҘИсјхЈ¬¶ш№ъДЪ·ДЦҜЖ·Пы·СТІТАҫЙөНГФЈ¬РиЗуФціӨФЪ¶МЖЪДСТФПФПЦЎЈХвК№өГХвК№өГЙҙі§ҝвҙжФЪІ»¶ПЕКЙэЈ¬ГЮ·ДЦҜі§јТ¶ФУЪәуКРЖХұйІ»М«ҝҙәГЈ¬¶ФФӯБПІЙ№әіЦҪчЙчМ¬¶ИЎЈ

ЎЎЎЎұн2-1: ГА№ъЕ©ТөІҝГЮ»Ё№©ЗуЖҪәвұн(2011Дк11ФВФӨІв)

ЎЎЎЎөҘО»ЈәНт¶Ц

ЎЎЎЎЧКБПАҙФҙЈәГА№ъЕ©ТөІҝ ЦРЖЪСРҫҝФә

ЎЎЎЎұн2-2Јә И«ЗтГЮ»ЁҝвҙжПы·СұИ

ЎЎЎЎЧКБПАҙФҙЈәГА№ъЕ©ТөІҝ ЦРЖЪСРҫҝФә

ЎЎЎЎ¶юЎЈОЮПЮБҝКХҙўЦ§іЕГЮјЫ әуКР№ШЧўКХҙўҪш¶И

ЎЎЎЎ№ъјТ·ўёДОҜУЪҪсДк3ФВ30ИХҝҜ·ўНЁЦӘЈ¬ҙУ2011Дк¶ИҝӘКјКөРРГЮ»ЁБЩКұКХҙўЦЖ¶ИЎЈКХҙўјЫОӘЈ¬ұкЧјЖӨГЮөҪҝвјЫёсГҝ¶Ц19,800ФӘИЛГсұТ. ёГНЁЦӘіЖЈ¬2011Дк¶ИГЮ»ЁБЩКұКХҙўФӨ°ёЦҙРРКұјдОӘ2011Дк9ФВ1ИХЦБ2012Дк3ФВ31ИХЎЈЦҙРРұҫФӨ°ёөДГЮ»ЁЦчІъЗшОӘМмҪтЎўәУұұЎўЙҪОчЎўҪӯЛХЎў°І»ХЎўҪӯОчЎўЙҪ¶«ЎўәУДПЎўәюұұЎўәюДПЎўкғОчЎўёКЛаЎўРВҪ®13КЎЎЈ

ЎЎЎЎКөРРІ»ПЮБҝіЁҝӘКХ№ә»бФЪТ»¶ЁіМ¶ИЙПОИ¶ЁКРіЎЗйРчЈ¬¶ФКРіЎІъЙъҪПЗҝЦ§іЕЎЈө«ҫЯМеУ°Пм»№ТӘҝҙКХҙў№жДЈј°КөК©Ҫш¶ИЈ¬КХҙўҝвөгөДЙиЦГј°ёчҝвөДјЖ»®КэБҝЎЈҪшИл11ФВЈ¬КХҙўіЙҪ»БҝГчПФ·ЕҙуЈ¬ҪШЦБ11ФВ21ИХЈ¬АЫјЖКөјККХҙў68.705Нт¶ЦЈ¬ЖдЦРДЪөШҝвөгіЙҪ»19.881Нт¶ЦЈ¬РВҪ®ҝвөгіЙҪ»48.824Нт¶ЦЎЈФӨјЖІҪИл12ФВЈ¬КХҙўіЙҪ»БҝҪ«јМРшұЈіЦёЯО»ФЛРРЎЈәуКРОТГЗјМРш№ШЧўКХҙўҪш¶ИЎЈ

ЎЎЎЎөЪИэІҝ·Ц ГЮ/БёЎўГЮ/ПЛұИјЫТСЦБәПАнЗшУт өИҙэРВҙМјӨТтЛШ

ЎЎЎЎТ». ГЮ/БёұИјЫТСЦБәПАнЗшУт

ЎЎЎЎұКХЯҪ«ЦЈГЮЦёКэУлЗҝВуЦёКэөДұИЦөЧчОӘГЮБёұИЈ¬СЎИЎГЮ»ЁЖЪ»хЙПКРТФАҙ(2004Дк6ФВЦБ2011Дк10ФВ)№І89ЧйКэҫЭЈ¬ТФЖЪ·ўПЦәНҪТКҫГЮ/БёұИөДәПАнЗшУтЎЈҪб№ыұнГчЈәХв89ЧйКэҫЭөДҫщЦөОӘ7.74Ј¬ЛДЙбОеИлөДҪьЛЖЦөОӘ8.ЧоёЯЦөіцПЦФЪ2011Дк1ФВЈ¬ГЮ/БёұИҪПОӘ11.25Ј¬¶шЧоөНөгіцПЦФЪ2008Дк11ФВЈ¬ОӘ5.57Ј¬БҪХЯҫщГчПФНСАләПАнЗшУтЈ¬УР»Ш№йөДРиТӘЈ¬¶шХвБҪёцКұјдөг¶ФУҰөДХэКЗРРЗй·ўЙъ»тјҙҪ«·ўЙъ·ҙЧӘөДЧӘХЫөгЎЈ2011Дк10ФВөДГЮ/БёұИЦөОӘ8.05Ј¬ҪьЛЖЦөОӘ8.ТтҙЛЈ¬ҙУГЮ/БёұИөДҪЗ¶ИАҙҝҙЈ¬ДҝЗ°ТСЦБәПАнЗшУтЎЈәуКРБПҪ«СУРшИхКЖХрөҙЈ¬ТФКұјд»»ҝХјдЈ¬өИҙэәк№ЫҫӯјГЎўІъТөХюІЯТФј°ПВУОРиЗуөД»ШЕҜЎЈ

ЎЎЎЎ¶ю. ГЮ/ПЛұИјЫТСЦБәПАнЗшУт

ЎЎЎЎұКХЯСЎИЎЦР№ъГЮ»ЁјЫёсЦёКэ(CCindex328)өДөУВЪ¶МПЛөДГҝФВҫщјЫ·ЦұрЧчОӘГЮЎўПЛјЫёс(2008Дк1ФВЦБ2011Дк10ФВЈ¬№І46ЧйКэҫЭ)Ј¬ІўҪшТ»ІҪјЖЛгіцГЮПЛјЫІоТФј°ГЮ/ПЛұИјЫЈ¬ҙУХв46ЧйКэҫЭјЖЛгөГіцөДГЮПЛјЫІоҫщЦөОӘ6433.4Ј¬ЧоёЯЦөіцПЦФЪ2011Дк2ФВЈ¬ҙпөҪ17599.7Ј¬КЗҫщЦөөД2.7ұ¶Ј¬2011Дк10ФВГЮПЛјЫІоОӘ6970.2Ј»ГЮПЛұИҫщЦөОӘ1.58Ј¬ЧоҙуЦөН¬СщіцПЦФЪ2011Дк2ФВЈ¬ҙпөҪ2.44Ј¬ЛжәуЦрІҪ»ШВдЎЈ2011Дк9ФВҙпөҪҪсДкТФАҙРВөН1.44әуЈ¬ЖуОИРЎ·щ·ҙөҜЈ¬10ФВҙпөҪ1.55Ј¬ҪУҪьҫщЦөЎЈҪб№ыұнГчЈә(1)ГЮПЛјЫІоУлГЮПЛұИН¬СщҝЙТФЧчОӘЕР¶ПРРЗй·ҙЧӘөДЦШТӘРЕәЕЈ¬¶ФСРЕРЗчКЖРРЗйҫЯУРЦШТӘөДІОҝјТвТеЎЈ(2)ҙУГЮ/ПЛұИөДҪЗ¶ИАҙҝҙЈ¬ДҝЗ°ТСЦБәПАнЗшУтЈ¬әуКРөИҙэРВҙМјӨТтЛШіцПЦЎЈ

ЎЎЎЎНј3-1ЈәГЮБёұИјЫ

НјОӘГЮБёұИјЫЧЯКЖНјЎЈЈЁНјЖ¬АҙФҙЈәЦР№ъГЮ»ЁРӯ»б ЦРЖЪСРҫҝФәЈ©

ЎЎЎЎНј3-2ЈәГЮПЛұИјЫ

НјОӘГЮПЛұИјЫЧЯКЖНјЎЈЈЁНјЖ¬АҙФҙЈәЦР№ъГЮ»ЁРӯ»бЦРЖЪСРҫҝФәЈ©

ЎЎЎЎөЪЛДІҝ·Ц №ШЧўЦчБҰ¶ҜПтЈ¬ҪчЙчЖ«¶аІЩЧч

ЎЎЎЎұКХЯСРҫҝ·ўПЦЈ¬CFTC»щҪріЦІЦұд¶ҜУлICEЖЪГЮјЫёсГЬЗРПа№ШЈ¬2010ДкТФАҙCFTC»щҪрҫ»¶аөҘұИАэҫщЦөОӘ16.7%Ј¬ұд¶ҜЗшјдОӘ10%-25%Ј»¶шҪШЦБ11ФВ15ИХөДҫ»¶аөҘұИАэОӘ13.9%Ј¬ҙҰУЪҪЧ¶ОөНО»Ј¬ХвТІКЗҪьЖЪICEЖЪГЮИхУЪДЪЕМөДТ»ёцЦШТӘФӯТтЎЈәуКРОТГЗТӘГЬЗР№ШЧўCFTC»щҪріЦІЦұд¶ҜЗйҝцЈ¬ј°КұІ¶ЧҪРРЗйөДұд»ҜЎЈ

ЎЎЎЎ№ъДЪ·ҪГжЈ¬ЦчБҰәПФј1205ЧФ2011Дк8ФВТФАҙіЙҪ»іЦІЦЕЕГыЗ°20О»іЦІЦұд¶ҜНіјЖЈәҫ»¶аөҘұИАэФЪ-10%-ЦБ--27%·¶О§ДЪЈ»10ФВТФАҙФт»щұҫО¬іЦФЪ-15%ЧуУТЈ¬·щ¶ИЛхХӯЈ¬Н¬Кұ°йЛжКРіЎіЙҪ»БҝО®ЛхСПЦШЈ¬КРіЎІОУл¶ИІ»ёЯЎЈәуКРОТГЗН¬СщТӘ№ШЧўЖдіЦІЦұд»ҜЈ¬°СОХҝЙДЬіцПЦөДҪ»ТЧ»ъ»бЎЈ

ЎЎЎЎІЩЧчҪЁТйЈә¶МЖЪ№ЫНы»тЗшјдХрөҙЛјВ·ІЩЧчЎЈХрөҙЗшјдЈә19800-20800.¶МПЯЗбІЦҪчЙчЧц¶аЈ¬ҪЁІЦөгО»Јә19800-20200Ј¬ДҝұкөгО»Јә20800.¶шФЪИ«Зтәк№ЫҫӯјГОҙёДЙЖЈ¬ПВУОРиЗуОҙУРР§»ЦёҙөДЗйҝцПВЈ¬ЦРПЯҪЁ¶аОӘКұЙРФзЎЈ

ДгПЦФЪөДО»ЦГЈәЖөөАКЧТі >> РЕПўХэОД

ДгПЦФЪөДО»ЦГЈәЖөөАКЧТі >> РЕПўХэОД