摘要:

2012年,郑州PTA市场总体表现为冲高后探底回升行情,目前来看,全球宏观经济形势喜忧参半,美国财政悬崖谈判尚未达成一致成为影响市场最大的隐忧;而尽管欧债危机问题目前逐渐淡化,但难以彻底解决的根本令其面临随时再度爆发的可能。此外,全球主要市场的经济增速预期普遍被下调,外需难有强劲表现,或压制大宗商品走势。然而,包括中东在内的部分地区地缘政治局势不稳,对原油上涨的内在推动力有望维持,并会从上游对PTA价格形成支撑。中国中央经济工作会议定调2013年经济工作基调是稳中求进,令市场政策预期呈现乐观情绪,大宗商品市场或借力启航,但实质利好尚需具体利好政策出台的配合。

展望2013年,就PTA产业链自身供需来看,2013年初,综合产业链情况,一季度PTA或现成本推动型行情,随着2013年二季度以后PX新产能的集中投入运营,成本推动型行情将逐渐回归供需基本面行情。2013年因下游聚酯产能扩张远不及PTA的扩张水平,且在纺织出口形势不容乐观的大背景下,聚酯生产及新产能的投放或将受到些许拖累,综合来看,2013年郑州PTA的走势将在高成本与低需求的博弈中前行,总体趋势表现为冲高后在万元关口下方宽幅震荡。

第一部分 2012年郑州PTA走势回顾

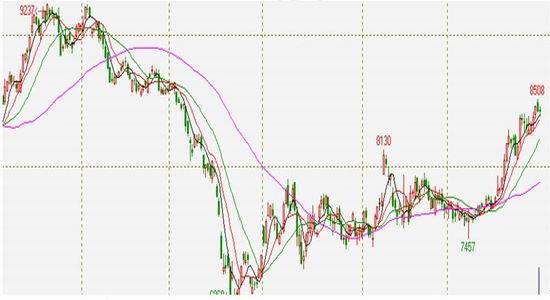

2012年,郑州PTA市场总体表现为冲高后探底回升行情,一方面是由于受欧洲央行两轮LTRO为欧洲银行业注入流动性,提振大宗商品市场信心、加之春节长假前下游聚酯涤纶企业集中备货,拉动PTA现货需求,激发了市场做多热情,提振郑州PTA指数在2月8日上探至9237元/吨2012年以来新高。此后由于下游聚酯产销持续低迷,且全球经济增长放缓预期充斥,加之欧洲忧虑阴霾笼罩,令大宗商品市场承压下行,随着6月末纽约原油期货探明阶段底部后的震荡扬升,作为原油衍生品PX跟随上涨,对郑州PTA构成良好的成本支撑,但由于终端旺季需求未现明显好转,令PTA需求难有放量,郑州PTA呈现箱体震荡,总体来看,2012年PTA期价运行有以下特点:

图1-1 郑州PTA指数走势图

数据来源:文华财经 北京中期研究院整理

一、 欧盟就二轮援助计划达成协议提振市场信心 郑州PTA反弹走升

2012年一季度,郑州PTA延续去年12月以来的反弹走势,主力合约TA1205从去年底的8400一路上涨至2月8日的9246元,快速回落到8852后再度上涨。3月5日最高上摸至9238元/吨现止涨回落,并成功构筑双顶形态,此后于3月15日有效下破双头颈线,宣告此轮涨势终结。本轮上涨主要受欧洲央行两轮LTRO为欧洲银行业注入流动性,提振金融市场做多信心、春节前夕下游聚酯涤纶企业集中备货,释放PTA现货需求拉动,郑州PTA在3月5日二次逼近9200元/吨附近。

图1-1 郑州PTA指数走势图

数据来源:文华财经 北京中期研究院整理

二、宏观层面利空笼罩 PTA承压下行

3月5日以后,随着下游需求的下滑,纺织企业订单减少,库存增加等不利状况频现,3-4月的传统纺织旺季行情彻底落空,市场心态不断转空。同时宏观面中国两会期间,政府将今年国内GDP 增速预期大幅下调至7.5%,八年来首次降至8%下方,显示国内经济形势不容乐观。主力TA1209合约自9200元/吨上方承压回落,此波下跌行情主要原因一方面是由于中国宏观经济数据不佳,另一方面欧洲政局动荡,希腊退出欧元区担忧四起,欧债危机不断向西班牙和意大利扩散,美国就业市场数据显示经济复苏前景存在隐忧,令系统性杀跌风险主导大宗商品市场,国际原油率先暴跌,打压PX价格大幅跟跌,导致PTA成本平台快速下移,令PTA 期价一路下行并轻松下破8000元/吨整数关口,此后由于国内进口PTA贸易商信用证到期违约、PTA工厂抛售前期储备的原料PX等风险事件接连发生,PTA期货市场步入更为猛烈的快速下行中,主力合约TA1209一举下破7800、7500重要支撑位后再度跌破7000元/吨整数关口并创下6964元/吨阶段新低,截至6月29日收盘,该合约以7326元/吨价格报收。

图1-2 郑州PTA指数走势图

数据来源:文华财经 北京中期研究院整理

三、原料PX高位运行及低终端需求对决 郑州PTA现箱体震荡

进入三季度后,宏观利好频现,一方面欧盟峰会利好加之伊朗地缘政治局势升级,国际原油市场持续上涨,亚洲PX跟随大幅上涨,对PTA构成强劲成本支撑,而下游聚酯产销呈现持续低迷态势,双节长假前备货需求涌入,且传统产销旺季来临,但旺季不旺局面再次重演,PTA需求持续难以放量,致使郑州PTA在7-12月初期间呈现高成本与低需求的博弈,整体呈现出一波7100-7900区间箱体震荡。

图1-3 郑州PTA指数走势图

数据来源:文华财经 北京中期研究院整理

四、PX高企令PTA生产亏损扩大 PTA突破上行

11月下旬后,因贸易商心态好转,看好后市行情,积极补库导致PX价格强势上涨至近年内高点后,下游PTA 企业打压PX 价格的意愿较强,因此PX近期陷入震荡。但因原油走势震荡偏强,压制PX 难以下跌,支撑郑州PTA启动一波中级反弹行情,进入12月中旬以后,PTA期价突破箱体之后继续上攻,连续突破多个重要压力位后,逼近8400一线。

图1-4 郑州PTA指数走势图

数据来源:文华财经 北京中期研究院整理

第二部分 影响郑州PTA走势的基本因素

一、原料市场方面

PTA的源头是原油,原油经过一定的工艺过程生产出石脑油,从石脑油中经过一定工艺过程提炼出PX,PX经过氧化结晶分离干燥生产出PTA,PTA+MEG(乙二醇,液体)生产出PET(聚酯切片),PET分为聚酯纤维、聚酯薄膜、聚酯瓶片。聚酯纤维(涤纶的学名)分长丝和短纤,长丝大约占涤纶的62%、短纤大约占38%,长丝为纺织企业使用,短纤一般与棉花混纺。

简单地说,PTA的原料是PX,PX的原料是原油。PTA的下游产品主要为涤纶长丝、短纤、切片(包括纤维切片、瓶用切片、薄膜切片)。

1、 原油市场先扬后抑

2012年,国际原油市场跌宕起伏。一方面,欧盟就对希腊第二轮援助计划达成协议,希腊违约风险再次得到缓解;另一方面美国原油库存增幅低于预期也形成支撑;伊朗地缘政治问题加剧,再度增强了投资者对伊朗原油供应可能中断的担忧,此外,也门等政局不稳定也威胁着中东地区原油的供应。这些因素共同作用推动纽约原油一路飙升,随着伊朗问题逐渐缓解并取得进展,加之欧债危机忧虑重燃, 全球经济增长放缓,美元指数强势反弹,压制作为大宗商品风向标的国际原油自高位承压回落,2012年全年,纽约原油期价最高曾上涨至110.37美元/桶,最低探至78.89美元/桶,震荡区间接近32美元/桶,较2011年波动幅度略有收窄。布伦特原油期价走势相对较强,最高上冲到120.77美元/桶,最低探至90.16美元/桶,震荡幅度在30美元/桶附近。作为原油衍生品的PTA期货受原油上涨带动构筑双头,随着原油自高位回落,郑州PTA受累下破颈线后承压下行。

图2-1 郑州PTA与纽约原油价格走势图

数据来源:文华财经 北京中期研究院整理

2、 PX冲高后探底回升 PTA追随冲高回落后再现反弹

2012年以来,作为PTA生产的直接原料PX,一方面受原油市场影响,另一方面还受到其下游PTA生产消费形势的影响。首先,由于PX扩张能力较之PTA装置的扩张能力出现明显缺口,从而形成原料PX供应紧张的局面,另一方面,伊朗局势的动荡导致国际原油价格持续高位运行,作为原油下游衍生品的PX价格受上述双重利好支撑,呈现上冲行情,自去年末的1464美元/吨上涨至1659美元/吨,提振郑州PTA追随上涨并创下9212元/吨阶段新高。随着宏观利空来临,国际原油承压回落,加之PTA部分装置因生产亏损减低负荷压制PX需求,PX走软反过来致使PTA成本支撑丧失,PTA受累承压回落。在6月中旬构筑阶段性底部,随着欧盟峰会利好加之伊朗地缘政治局势升级,国际原油市场持续上涨,提振亚洲PX跟随上涨,对PTA构成成本支撑,但下游聚酯产销的持续低迷,PTA需求难现放量,在成本与需求的博弈中,郑州PTA呈现箱体震荡,岁末随着PX强势拉升,PTA在成本支撑的驱动下突破箱体再现反弹行情。

图2-2 原料PX与PTA现货价格走势图

数据来源:北京中期研究院整理

二、PTA产业链供需情况

1、2012年PX新增产能情况

2012年PX新增产能

| 生产企业 |

产能(万吨) |

预计投产时间 |

| 镇海石化 |

10(扩容) |

2012年2季度 |

| 扬子石化 |

20(扩容) |

2012 |

| 上海石化 |

30(扩容) |

2012 |

| 福建腾龙集团(漳州) |

150 |

2012年3季度 |

北京中期研究院整理

如上表2012年,原料PX产能增加210万吨,新增产能将较2011年出现明显增加。

2、2012年PTA新增及扩产情况

2012年PTA新增或扩产

| 生产企业名称 |

产能(万吨/年) |

地点 |

投产时间 |

备注 |

| 珠海BP |

20 |

珠海 |

2012.1 |

扩建,已投产 |

| 绍兴远东 |

140 |

绍兴 |

2012.4 |

新建,已投产 |

| 嘉兴石化 |

150 |

嘉兴乍浦 |

2012.5(推迟) |

新建 |

| 恒力石化 |

220 |

大1连 |

2012.Q3 |

新建 |

| 逸盛海南 |

200 |

洋浦 |

2012.Q4 |

新建 |

| 翔鹭石化二期 |

420 |

漳州 |

推迟到13年 |

新建 |

从上方表格上来看,如按计划成功投产,2012年全年新增PTA产能达到730万吨,相对于上游的PX新增产能来看,呈现供需紧张局面。

3、2012年聚酯装置新增或扩产情况

2012年聚酯装置新增或扩产情况

| 生产企业名称 |

产能(万吨) |

计划投产时间 |

备注(投产情况) |

| 绍兴古纤道 |

25 |

2012年一季度 |

二月 |

| 吴江鹰翔 |

10 |

2012年一季度 |

三月 |

| 太仓长乐 |

25 |

2012年一季度 |

一月中旬 |

| 吴江盛虹 |

25 |

2012年一季度 |

二月 |

| 浙江龙腾 |

20 |

2012年一季度 |

|

| 福建金纶 |

25 |

2012年一季度 |

|

| 华润常州 |

30 |

2012年一季度 |

四月 |

| 广州泛亚 |

30 |

2012年一季度 |

六月 |

| 海宁万凯 |

40 |

2012年一季度 |

三月 |

| 太仓明辉 |

25 |

2012年一季度 |

|

| 广东泰宝 |

30 |

2012年二季度 |

六月 |

| 翔盛宿迁 |

40 |

2012年三季度 |

|

| 福建鑫东华 |

20 |

2012年三季度 |

|

| 福建珠华 |

20 |

2012年三、四季度 |

|

| 仪征化纤 |

20 |

2012年四季度 |

|

| 东营汇金 |

12 |

2012年一季度 |

|

| 江苏明辉 |

25 |

2012年三季度 |

五月 |

从上表中可以发现,2012上半年聚酯投产240万吨,全年新增聚酯装置产能总计485万吨,尚有245万吨聚酯产能在下半年投产,按照一吨聚酯消耗PTA的量为0.85吨计,与245吨聚酯相配套的PTA产能约为210万吨。而按照计划来看,下半年新增PTA产能为420万吨,PTA的供应远远超过聚酯产能的释放,因此,就PTA与聚酯的供需来看,PTA宽松局面将愈演愈烈。

综合以上整个PTA上下游产业链的供需来看,尽管PTA上游PX供应紧张局面延续,但PX供应紧张形势远不及PTA供应宽松对市场的影响程度。

4、传统产销旺季不旺 PTA需求难以放量

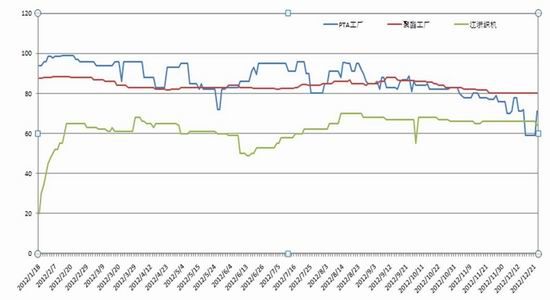

2012年以来,全球经济增速放缓的局面令纺织产业需求持续低迷,由于欧美债务危机导致的终端纺织品主要消费国家经济十分不景气,纺织终端销量在传统旺季呈现旺季不旺的局面,产销持续萎缩。下游切片纺企业利润倒挂现象严重,企业长期在盈亏边缘徘徊,如此薄利的局面使得纺织企生产积极性大幅降低,占据切片行业主要消耗领域的切片纺POY今年以来的开工率最好在5-6成附近,平时仅维持3成左右的开工,况且受主要纺织原料PTA价格不稳影响,下游企业为降低生产成本也多进行压价、按需采购,市场销售迟迟难以放开,需求难以放量,此外,聚酯企业面临资金紧张及库存高企的压力,加之纺织品出口形势的不容乐观加剧PTA供需矛盾的恶化,令聚酯装置开工率未现旺季快速回升,累及PTA上行动力不足,回暖之势难以延续。

图2-3 PTA产业链装置开工率示意图

数据来源:北京中期研究院整理

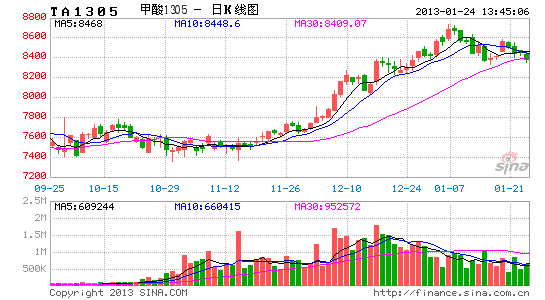

5、2012年PTA现货呈现冲高后探底回升走势

2012年新年伊始,全球制造业数据乐观,加上伊朗局势紧张,原油暴涨至百元之上,化工市场受振共扬,春节之前备货积极,内外因素向好共同推动下,PTA现货从8500元/吨稳步走高至9100元/吨。3-5中旬,终端需求持续不足,厂家销售不佳采购减少,但PX价格持续上涨支撑,PTA上下挤压利润萎缩,买卖双方激烈博弈。另外,随着中国两会召开,国内经济增长目标下降,PTA市场承压,但PTA生产企业限产保价,市场供需平稳中上下两难,现货长期在8500上下元/吨窄幅震荡。5月下旬至6月份,外围消息利空云集,美国经济数据不佳、希腊危机继续蔓延、法国大选后政局不稳、摩根大通巨亏等利空聚集,PTA现货市场信心尽失,市场在阴霾弥漫的悲观气氛中急剧下跌至7000元/吨的年内最低。进入下半年后,PTA新产能集中释放,令PX供应紧张局面凸显,10月底开始,PTA生产商减负或停车消息甚嚣尘上,如厦门翔鹭165万吨/年的PTA装置10月15日开始检修半月,11月初开始,BP珠海60万吨/年PTA小装置持续停车,10月15日开始,重庆蓬威石化90万吨/年的PTA装置停车检修至12月初,宁波逸盛石化65万吨/年的1号PTA生产线持续停车,逸盛大1连石化200万吨/年的PTA装置负荷5成左右,另外佳龙石化、江阴汉邦石化均进行了检修。正是由于PTA装置的集中减产降负,PTA市场的供求关系得到很好的修正,而不少合同用户为保证正常生产而不得已在现货市场上采购货源,从而带动了PTA价格的上涨。另外进口货市场方面,10月份PTA进口量23.16万吨,环比减少28.82%,11月份PTA进口量21.6万吨,环比减少6.46%,受国外PTA装置检修影响,国内进口货连续两个月大幅下滑。

图2-4 PTA现货与郑州PTA价格走势对比图

数据来源:北京中期研究院整理

6、人民币升值以及中国经济转型给劳动密集型纺织业带来压力

人民币至汇改以来兑美元一直处于上升态势,2012 年多次创下汇改以来新高,央行扩大汇率波动空间后,人民币持续涨停,对于出口依赖较大的纺织业形成打压,同时国内用工成本上升,对劳动密集性行业如纺织业再度压制。在此情况下,国际订单开始向东南亚国家转移,导致2012 年前11 个月纺织品出口金额同比几乎零增长。从2012 年广交会订单同比下降10%左右看,2013 年纺织业出口形势比较严峻,PTA 需求依旧存压力。

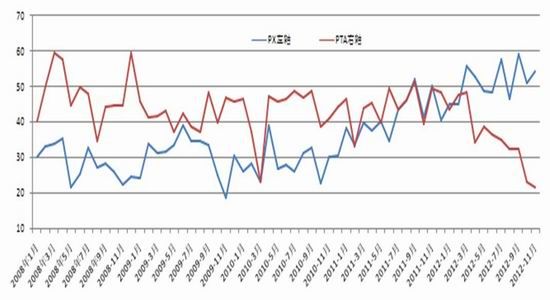

7、PX&PTA进口情况

图2-3 PX与PTA进口情况对比图

数据来源:卓创资讯 北京中期研究院整理

2012年以来,受国内新增PTA产能释放量远高于PX新增产能投放量,PX进口量呈现明显上升,而PTA进口量呈现明显下滑且接近2008年以来较低水平,从上图中可以看出,2012年以来原料PX与其下游衍生品PTA进口量呈现明显负相关性。从2013年PX与PTA扩张情况来看,PX扩张远不及PTA的扩张水平,因此PX紧张局面较2012年有所加剧。

三、2013年PTA产业链的发展情况

1、2013年原料PX新增产能明显较2012年提高

2012-2013年PX新增产能

| 生产企业 |

产能(万吨) |

预计投产时间 |

| 彭州 |

60 |

2013年2季度 |

| 中石化(海南逸盛) |

60 |

2013年3季度 |

| 越南石化 |

48 |

2013年2季度 |

| 哈萨克斯坦 |

50 |

2013年2季度 |

| 沙特阿美、道达尔炼油 |

70 |

2013年4季度 |

| 现代石油 |

80 |

2012年4季度 |

北京中期研究院整理

2011年,原料PX产能增加在百万吨左右,到了2012年以后,PX新增产能将较2011年出现明显增加,达到210万吨,预计2013年全年PX新增将达到368万吨,较2012年增加158万吨。

2、2013年PTA产能将大幅增加

2013年新建或扩建PTA装置统计

| 企业名称 |

装置规模(万吨/年) |

备注 |

| 仪征化纤 |

100 |

与台湾远东新世纪股份有限公司按40:60股份合资,项目已经获得国家发改委批准,

计划在2012年底或者2013年初建成投产。 |

| 盛虹集团江苏虹港石化 |

150 |

已经于2011年7月开工,计划于2013年上半年建成投产。 |

| 亚东石化(上海) |

90 |

拟建,项目计划在2013年建成投产。 |

| 绍兴远东石化有限公司 |

120 |

拟建,项目计划在2013年建成投产。 |

| 台化兴业(宁波) |

150 |

拟建,项目计划在2013年建成投产。 |

| 海南逸盛石化 |

210 |

拟建,项目为海南炼油化工有限公司60.0万t/a对二甲苯项目的下游配套项目,计划在2013年建成投产。 |

| 福建石狮佳龙石化 |

110 |

拟建,项目计划在2013年底或2014年初建成投产。 |

| 恒力石化(大1连) |

240 |

拟建,计划在2014年建成投产。 |

| 宁波三菱化学 |

120 |

拟建,计划在2014年底建成投产。 |

从原料PX到生产PTA来看,2013年PX产能增加在368万吨,而据不完全统计,与之相配套的下游PTA产能将增加930万吨/年,按照生产一吨PTA消耗0.66吨PX计算,扩产1000万吨的PTA将消耗660万吨PX,以此来看,PX产能扩展扩张远不及PTA的扩张水平,出现明显缺口,单就此方面来看,原料紧张局面或令PX难现深幅下挫行情,这对郑州PTA走势形成明显成本支撑作用。

3、2013年下游聚酯产能增长略逊于2012年

2013年下游聚酯产能新增扩建情况表

| 2013年国内部分聚酯产能扩能计划 |

| |

产能(万吨) |

主要产品 |

备注 |

| 企业名称 |

|

纤维级切片 |

短纤 |

长丝 |

|

| 江苏盛虹化纤科技有限公司 |

20 |

|

|

|

仅是规划,具体时间待定 |

| 太仓振辉化纤有限公司 |

25 |

|

|

|

拟建20万吨聚酯,具体时间未定 |

| 太仓长乐化纤 |

25 |

|

|

|

规划25万吨聚酯,具体时间待定 |

| 华欣控股集团 |

120 |

|

|

|

宁夏纺丝生态园,从PTA到纺织,目前已经投产完毕,但未投料生产 |

| 长乐峰华 |

30 |

|

|

30 |

30万吨2013年投产长丝 |

| 红剑集团 |

60 |

|

|

60 |

计划2012年10月下旬投产,推迟到2013年1季度 |

| 浙江天元 |

50 |

|

|

50 |

2013年 |

| 恒力集团 |

(瓶片30)50 |

|

|

20 |

2013年 |

| 浙江城盛 |

20 |

|

|

2 |

2013年 |

| 福建经纬 |

40 |

|

20 |

20 |

2013年 |

| 辽宁天龙 |

40 |

|

|

40 |

2013年 |

| 华翔高纤 |

40 |

|

|

40 |

2013年初 |

| 浙江华鑫 |

20 |

|

|

20 |

2013年 |

| 福建山力 |

30 |

|

30 |

|

2013年上半年 |

| 仪征石化 |

20 |

20 |

|

|

2013年上半年 |

北京中期研究院整理

从下游聚酯环节来看,2013年聚酯环节的扩张速度较2012年的扩张速度略有减缓,据不完全统计,2013年与聚酯相配套的上游PTA产能将增加930万吨,按照一吨聚酯消耗0.85吨PTA进行粗略估算,扩产930万吨的PTA将需要扩产1094万吨的聚酯与之相匹配,以上表来看,聚酯产能扩展扩张远不及PTA的扩张水平,出现明显缺口,单就此方面来看,下游聚酯需求难以跟进PTA的扩张,这对PTA期货市场形成明显的压制。

从PTA各环节新增扩进度情况来看,原料PX在2013年一季度无新增扩项目投产,二季度PX计划投产约160万吨,三、四季度也有装置投产,而PTA装置一季度有百万吨装置计划投入运营,以此来看,PTA投产消耗一定量的PX,令2012年岁尾原本紧张的局面在2013年初略有加剧,后期,PTA还有800万余吨装置投产,而下游聚酯按计划一季度投产的装置共计100万吨,粗略计算消耗PTA85万吨,一季度后还将有370万吨装置投产,综合产业链情况,一季度PTA或现成本推动型行情,随着PX的集中投入运营,成本推动型行情将逐渐回归供需基本面行情。

4、纺织服装出口订单下滑 需求跟进乏力或累及聚酯装置生产

众所周知,目前聚酯最大的消费领域仍然集中在纺织行业,75%以上的聚酯产品消费在纺织行业,因此,纺织行业的形势是聚酯生产的晴雨表,尤其是中国纺织业的发展居世界前沿,纺织品出口形势影响着国内聚酯行业的生产。

据海关总署公布数据显示,2012年1-11 月纺织品服装累计出口2308.3亿美元,增幅依然保持在2%,其中纺织品出口872.1亿美元,服装出口1436.2亿美元,分别增长1%和2.8%。2012年11月,纺织品服装出口保持增长,增幅较10月回落。今年11月我国纺织品服装出口209.7亿美元,增长2.8%,增幅较10月回落13个百分点。其中纺织品出口81.1亿美元,增长1%,服装出口128.6亿美元,增长4%。

但由于我国劳动力成本的大幅提升,以及人民币汇率的不断升值,纺织服装制造产业的出口成本优势消失殆尽。从2011 年开始,主要纺织服装进口国美国、日本等已经开始减少了从中国进口的份额,这意味着纺织服装制造产业逐步转出的趋势已经确立。此外,中国纺织行业大多为中小企业,在国内收紧流动性的大背景下,多数纺织企业面临基金紧张局面,生产面临亏损倒闭的窘境。依据2012年11月结束的112届秋季广交会传来的消息,纺织行业的出口订单形势面临更加惨烈的竞争,出口订单流失严重,本届订单较上届减少近1成,且多以短单为主,出口形势总体不容乐观,导致聚酯生产及扩产难以被消化,从而最终传导到PTA需求上。

第三部分 后市展望

目前来看,全球宏观经济形势喜忧参半,一方面,截止目前美国财政悬崖谈判依旧没有达成一致,成为后期影响期货价格最大的隐忧。另一方面尽管欧债危机问题目前逐渐淡化,但难以彻底解决的根本令其面临随时再度爆发的可能。此外,全球主要市场的经济增速预期普遍被下调,外需难有强劲表现,或压制大宗商品走势。然而,包括中东在内的部分地区地缘政治局势不稳,对原油上涨的内在推动力有望维持,并会从上游对PTA价格形成支撑。

国内方面,中央经济工作会议定调2013年经济工作基调是稳中求进,令市场政策预期呈现乐观情绪,大宗商品市场或借力启航,但实质利好尚需具体利好政策的出台。

此外,就PTA产业链自身供需来看,2013年初,综合产业链情况,一季度郑州PTA或现成本推动型行情,随着2013年二季度以后原料PX新产能的集中投入运营,成本推动型行情将逐渐回归其下游PTA-PET产业链供需基本面行情。就2013年PTA自身产业链新增扩产能情况来看,下游聚酯产能扩张远不及PTA的扩张水平,且在纺织出口形势不容乐观的大背景下,聚酯生产及新产能的投放或将受到些许拖累,综合来看,2013年郑州PTA的走势将在高成本与低需求的博弈中前行,总体趋势表现为冲高后在万元关口下方宽幅震荡。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文