3月份美国农业部发布的棉花供需预测月报显示,与上月数据相比报告调高了2012/13年度全球棉花产量、消费量和贸易量,库存量有所调低。总体报告并无明显多空偏向,但中国需求刺激了美棉价格,不过这种提振作用属于短期。未来随着国储抛储的进行将会很大程度上减缓进口需求。预期后期国内抛储的棉花可用于市场流通以及部分新棉可用于期货交割,将产生利空影响。预计郑棉期货市场会有偏弱倾向。

一、市场行情回顾

3月份,国际棉花因“中国需求”炒作及预期种植面积下降而受买盘提振,创出一年价格新高。美盘的涨势一定程度上对郑棉期货形成支撑,但市场预期国储棉抛售形成压力,限制郑棉反弹空间。郑棉维持于20550――19750元/吨区间窄幅波动。

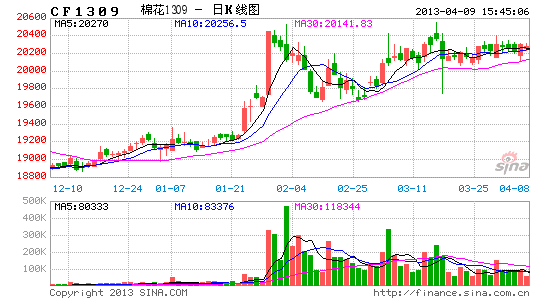

郑棉主力1309合约3月份呈小区间振荡运行,最高价20550元/吨,最低19740元/吨,月K线较前一月份涨400元/吨(数据截止3月26日),总合约上,成交量小幅减少,持仓量无明显变化,市场有“逢高减仓”多头获利了结迹象,总体市场资金流出观望为主。

(郑棉1309合约日K线图)

二、影响因素分析

(一)USDA:全球棉花产量、消费量和贸易量上调而年终库存略下调

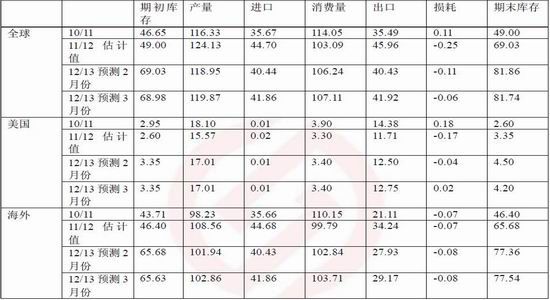

3月9日,美国农业部发布了棉花供需预测月报,与上月数据相比,报告调高了2012/13年度全球棉花产量、消费量和贸易量,库存量有所调低。全球棉花产量较上月上调了20万吨,包括调高中国产量17.7万吨,这主要是基于最近东部各省的统计公报和新疆的公检数据。乌兹别克、墨西哥和土库曼斯坦产量也有所调高,但巴基斯坦和巴西有所下调。中国、印度和孟加拉的棉花消费量略有调升。全球贸易量调高了32.4万吨,主要是中国、巴基斯坦和孟加拉的进口量增加,而印度、美国、澳大利亚、土库曼斯坦和乌兹别克的出口也增加。全球棉花期末库存预计为1779.7万吨。

与上月数据相比,报告调高了2012/13年度的美棉出口量,而调减期末库存量。产量和国内用棉量没有变化。出口量基于近期强劲的签约量和装运量上调5.4万吨。期末库存预计为91.4万吨,等于全部用量的26%。预计2012/13年度农场平均出售价格区间为70-73美分/磅,,下限提高1美分。

(数量单位:百万包,1公吨=4.59288668包)

美国2012/2013年度棉花预测调整包括出口上调而年终库存下调。产量和国内加工需求量未做调整。基于近几周出口销售和装船进度强劲,美棉出口量上调25万包。预测年终库存量为420万包,库存/消费比为26%。预测棉花农场平均价格为70―73美分/磅,下限上调1美分。

(二)全国棉花采摘、交售情况及收放储形势

1、我国棉花交售情况

2月全国大部棉区交售结束,仅黄河流域部分棉区和长江流域个别棉区还有存棉,虽然收购价格有所上涨,但受春节假期影响,交售进展缓慢。按照被调查棉农预测产量、采摘量和交售量计算,截止2013年2月底,全国棉农交售进度(交售量占产量比例)96.4 %,比1月增加1.5个百分点,同比加快7.9个百分点;价格保持稳中有升,当月内地平均交售价格7.85元/公斤,环比上涨0.6%,同比上涨8.1%。

黄河流域棉区还有一定存棉量,交售量相对略多。截止2月底,交售进度为84.6%,环比增加2.8个百分点,同比加快16个百分点。主产省中,河北超过九成,山东刚过八成,河南仅过七成。2月棉农平均交售价格为7.87元/公斤,环比上涨0.5%,同比上涨7.51%。

长江流域棉区存棉量很少,除安徽外,交售已基本结束。截止2月底,全流域平均交售进度98.7%,同比加快3.1个百分点,其中湖南、江西已经结束,湖北、江苏也超过99%,仅安徽进展较慢,为96.3%。2月棉农平均交售价格为7.83元/公斤,环比上涨0.8%,同比上涨10%。

2、全国棉农种植意向

由于新年度收储政策尚未出台,受节日前后市场低迷影响,棉农植棉意向仍呈下降趋势,与前期预测相比降幅有所扩大。随着春播临近,大部分棉农已安排好植棉计划,徘徊农户减少。全国棉农平均种植意向减少,预计2013年全国植棉面积6816万亩。

黄河流域近几年受灾较重,棉农植棉面积连年下降。由于春节刚过,多数棉农意向与年前变化不大,仅有少数棉农决定由徘徊或持平转变为减少面积,导致2月意向继续减少,减幅在各流域中最大。

长江流域棉农年后基本确定植棉计划,徘徊户大幅下降,多数决定减少植棉面积,少量决定面积不变或增加,导致流域内植棉意向下降幅度有所加大。

新疆棉花去年获得丰收,大部分棉花交储,棉农收益相对较好,棉花面积保持稳中略升。多数棉农认为棉花收益较为稳定,保持面积不变或略有增加,少数棉农认为人工费用过高、劳动力缺乏或土地需要轮作而减少了种植计划。

3、我国棉花收放储形势

(1)放储

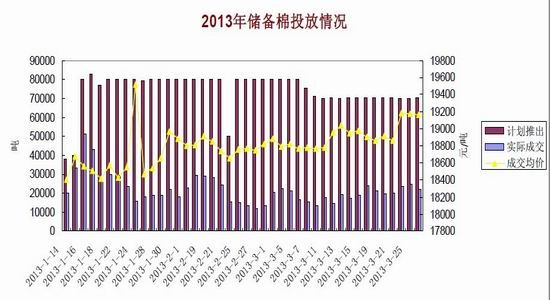

截止3 月26 日,累计上市总量3147591.5 吨,累计成交总量924101.95 吨,成交比例29.40%。本次抛储将在3 月底结束。市场关注下一轮抛储的实际政策情况。

截止当前总成交比例仅29.4%,共计92 万余吨的棉花被接买下来,这个“需求量”是属于偏低的,也就是说企业总体购买国储拍卖棉的欲望及积极性偏低,这有从侧面反映了需求企业的现状及心态。

进口棉和国储棉将是未来国内纺织需求企业用棉的两个来源体,预计此次配额发放将于前期储棉竞拍数量有关。从目前棉价表现来看,国家必然不希望价格出现大幅下跌,而是维稳,那么国家的角度也希望今年的棉花供求能偏向平衡,那么扣除掉国加抛储的棉花数量就大概是后期配额的数量了。

根据3 月份公布的发改委经贸司2013 年1 月份棉花月报,国家将从1 月14 日至7 月底持续竞价销售储备棉,总量为450 万吨,竞拍底价为19000 元/吨。可以推断,保持供求平衡的角度来看,预计供应量将控制在700 万吨左右,而关税配额为89.4 万吨,450 万吨为抛储棉,那么配额数量将在150 万吨左右。所以国家很可能将按照3:1 的比例发放150 万吨搭配的滑准税配额。

(2)收储

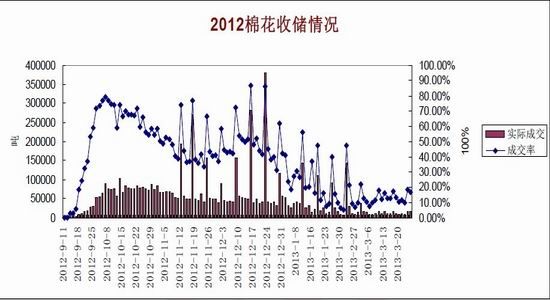

截至3 月26 日2012 年度棉花临时收储累计成交6474070 吨,新疆累计成交2547880 吨,内地累计成交2199240 吨,骨干企业共累计成交1726950 吨。

2012 年度棉花收储进度明显快于上年度,目前累计收储量已为上年度的两倍多。收储量已占国内产量的90%以上,棉花资源高度集中于国家储中,那么后期国内棉花价格将很大程度上受国储收放影响。2013年很大程度上将变成“政策”市。但鉴于国际棉价仍大幅低于国内棉花价格,因此后期国储的拍卖价格“必须”调下来,否则企业仍难以接受。

(三)进出口方面

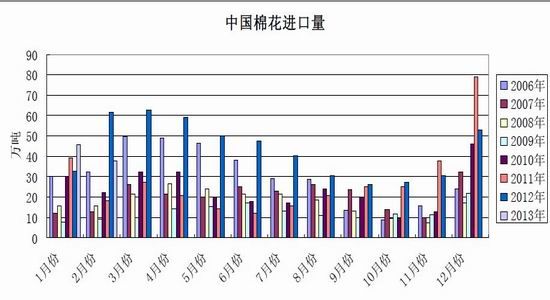

据海关统计, 2013 年2 月我国进口棉花37.88 万吨,较上月减少7.87 万吨,减幅17%;同比减少23.73万吨,降幅38.5%;平均进口价格1878 美元/吨,较1 月上涨12 美元,涨幅0.7%,同比下跌18.7%。2012年度前6 个月累计进口220.7 万吨,同比下降15.6%;2013 年前2 个月累计进口83.6 万吨,同比下降11.3%。

由于春节假期,2 月棉花进口数量继续回落,且较上年同期大幅下降。受价格、配额以及质量等因素影响,今年以来配额外进口数量大幅飙升,当月棉花进口配额使用以配额内和配额外为主;进口贸易方式以 一般贸易为主,加工贸易出现回升;来源国以印度和美国为主;进口海关以青岛、上海和南京为主;进口 地区中山东、江苏和北京最多。

(四)下游需求状况

海关总署公布数据显示,2 月,我国纺织品服装出口额为164.76 亿美元,较去年12 月环比减少33.3%, 同比增长69.7%,其中纺织纱线、织物及制品出口58.88 亿美元,环比减少35.9%,同比增长38.1%;其中 服装及衣着附件出口105.88 亿美元,环比减少31.7%,同比增长94.36%。

国际消费市场在2 月份环比有明显大幅回落,主要是因春节长假影响;但同比大幅增长了69.7%,暗示 出口形势较去年有所好转。纺织企业库存积压情况有所好转,对后市多持谨慎乐观态度,但下游需求依然 欠佳,企业经营仍以随行就市居多。

(五)现货方面

国内现货行情继续保持稳中小涨格局,有价无市,成交方面没有太大变化。随着收储工作接近尾声,棉花加工企业加工也进入扫尾阶段,一方面安排剩余皮棉交储,一方面积极把手中的棉副产品出货,以求落袋为安。进口棉中国主港报价大幅走高。国际棉价3 月份一度维持较强涨势,国内外差价进曾一度明显缩小。进口棉成本低于同期中国棉花价格指数约2100 元/吨左右。

中国棉花价格指数(CC Index328)维持小幅上涨态势,截止3 月27 日收于19371/吨,较2 月28 日涨53元/吨左右;229 级维持于20075 元/吨,涨19 元;527 级维持于16986 元/吨,涨42 元/吨。

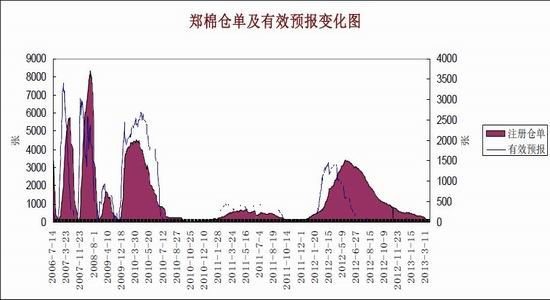

(六) 全国商品棉周转库存及郑交所仓单情况

中国棉花协会棉花仓储分会对131 家仓储会员单位统计,截至2013 年2 月底,商品棉周转库存总量为26.5 万吨(其中内地库25.4 万吨、新疆库1.1 万吨),环比增加5.7 万吨,同比减少95.7 万吨。商品棉周转库存仍以进口棉和新疆棉为主,其中新疆棉占37%,地产棉占8%,进口棉占55%。据此推算,全国商品棉周转库存总量约为32.9 万吨,较上月增加7.3 万吨。当月,新疆22 家中转站点通过铁路共向内地发运商品棉1.5 万吨,环比减少0.8 万吨,同比减少13.6 万吨。数据表明,商品棉周转库存自1 月创历史最低后有所回升。

截至3 月26 日,郑州商品交易所注册仓单为85 张,较2 月底减少180 张;有效预报为31 张。郑棉仓单和有效预报总计约4640 吨左右,郑棉仓单库存继续处于下降态势。

(七)季节性走势分析

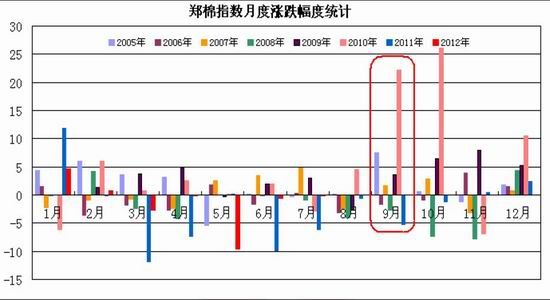

从棉花期价指数走势看,2005 年以来,在4 月份里棉花期价指数多数出现下跌行情,其中出现上涨行情的年份有2005 年、2009 年和2010 年,涨幅分别为3.17%、4.79%和2.61%;而出现下跌行情的年份有2006、2007、2008、2011 和2012 年,跌幅分别为-2.77%、-2.45%、-4.2%、-7.31%、-0.19%。月度波幅方面,2011年里波动幅度最大,为4954 元;而其他年份基本维持于500――850 元之间波动。

从季节性统计看,棉花期价在4月份的波动幅度均值在1017元左右,整体出现下跌行情的概率较大。预计2013年4月份郑棉期价将出现下跌走势,价格波动预计在500――600元左右。

(八)期价走势技术分析

3月份中旬郑棉期价再度试探前期高点未果,价格一度创出新高但未有效上破,从MACD指标表现来看,与期价形成“背离”,那么突破不成功则这个“背离 ”所产生的“调整”信号确立。预计郑棉期价将形成“双顶”形态,后期关注2月份整理平台低点19650元/吨的支撑情况,一旦下破则目标转向18800元/吨附近。

(郑棉1309合约日线图)

三、后市展望

宏观面来看,英国评级被下调以及意大利大选结果的不确定性给全球市场造成困扰,美圆强势走高,对商品市场形成压制。

基本面上,美棉种植面积减少的炒作将继续支撑美棉期价,但对国内郑棉期货价格的影响将很小,未来随着国储抛储的进行将会很大程度上满足市场需求。预期后期国内抛储的棉花可用于市场流通以及部分新棉可用于期货交割,将产生利空影响。目前来看,巨大的内外面价差使得下游纺织企业在外部市场的竞争能力削弱,预计下一年度收储政策不会高于本年度的政策托底价格。从近几年劳动力从土地转移,土地承包流转棉价增加,天气灾害等方面来看,这些因素对棉花面积的稳定带来不利。随着月底收储结束之后,收储对于现货价格的支撑将削弱,后期在抛国内棉花价格将主要受国内政策影响,波动空间或缩小。

预计郑棉1309合约4月份处于20400――19750元/吨区间振荡运行。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文