摘要:

4月份,PTA期货价格整体震荡。主力1309合约月K线收十字星线,收盘至7764点,比上一个月结算价跌4点,月内最高至8120点,最低至7450点,持仓量增加100770手。

由于ACP谈判流产,5月份PX合同执行价将参考月均价。在原油偏弱、PX利润空间较大、PX进口量较高背景下,PX提价空间有限。如果PTA工厂再次加大打压力度,PX价格重心有进一步下移的可能。届时,PX对PTA的成本支撑作用将会较弱。

5月份是传统需求旺季的末期。根据现有表现,需求状况很可能延续此前的旺季不旺情况,且随着旺季结束,市场氛围也会有所下降。不过,考虑到刚性需求,不排除阶段性订单释放所带来的补货行情。

PTA开工率偏低、社会库存消耗、正向期现价差结构、企业利润状况不佳等因素会对价格构成一定支撑,限制了PTA期价走低空间。

5月份还将面临来自宏观面的系统性冲击。这种冲击可能是经济悲观情绪所带来的利空打压,也可能是政策预期所带来的利多引导。

建议5月份采取短线波段操作策略。1309合约下方关注7500点和7300点附近支撑,7300点下方不宜追空,低位考虑转多可能;上方关注8000点和8250点附近阻力,8200点上方追涨谨慎,高位考虑短空机会。

1、行情回顾

4月份,PTA期货价格整体震荡,经历了2、3月份的弱势下跌后,市场在低位表现谨慎。月底,主力1309合约月K线收十字星线,收盘至7764点,比上一个月结算价跌4点,月内最高至8120点,最低至7450点,持仓量增加100770手。

从日K线上看,4月份PTA期价走势一波三折。上旬,期价大幅反弹,对3月份跌幅有所修复,最高至8120点,不过,8100点附近阻力带形成了较强的压制,随后期价继续转跌。清明假期因素对市场形成一定利好。随着4月份PX ACP谈判结束,上旬PX出现大幅修复性反弹,也是推动PTA期价上涨的主要因素。另外,下游聚酯产销有所增加,企业库存高位企稳回落,对市场情绪有所提振。中旬,PTA期价重拾跌势,在6个交易日内从8100点附近剧烈下挫至7450点。原油等外围市场大宗商品大幅下跌,PX延续走弱,对PTA形成了较强的打压。不过,期价在7500点附近支撑带获得一定依托,低位买盘介入积极。4月18日1309合约收十字星线,结束了此前的大幅下挫势头,期价转入震荡调整格局。此后至月底,期价震荡回升,五一节前最高至7890点。期价上冲势头受限,7900点一线的压力较强。月底收盘失守20日均线。均线系统整体下行,显示春节后开始的下跌走势仍未得到扭转。月底,5日均线上穿10日均线,KD指标和MACD指标跟随上行,整体支持反弹。

从周K线上看,4月份的四根周K线整体呈现下跌趋势后段的横向排列形态,跌势缓和,同时该形态重心高于去年9月底至11月底震荡区间的重心,下方支撑作用较强。去年6月中旬至今年4月底的上升趋势线,也对价格构成较强支撑。周度动能指标整体偏弱,支持下跌走势,不过,KD指标低位有形成金叉迹象。

从月K线上看,期价收十字星线,多空有所争夺,此前的下跌走势放缓。不过,上方均线系统交织,形成较强压力。月度动能指标偏弱,不过MACD指标显示一定底背离迹象。

期限价差方面,4月份,1309合约对1305合约整体维持贴水,月中贴水幅度一度扩大至166点,不过随后快速回复,月底接近平水。1309合约对现货整体维持升水格局,月内平均升水20元/吨,月底升水40元/吨。成本弱化和需求乏力,对现货价格有所抑制。不过,宏观前景预期波动,特别是系统性利空因素的影响下,远期价格也有所承压。

图1:PTA 1309合约周K线图

来源:博弈大师

2、驱动因素分析

(1)、利空制约,原油及PX难有较强表现

4月份,国际原油价格探低反弹,价格重心整体下移。月底,美国WTI原油期货5月份合约下跌7.03美元至至90.2美元/桶,最高至97.8美元/桶,最低至85.62美元/桶。Brent原油期货5月份合约跌8.08美元至98.96美元/桶。Brent-WTI价差从上月底的12.79美元/桶缩窄至8.76美元/桶。

月内原油价格先降后升,呈现V形走势。上半月,宏观利空因素影响较大,中国和美国经济数据表现不佳,欧洲债务危机的尾部风险有所上升,同时IEA和OPEC相继下调全球原油需求增速预期,原油库存增加,都对油价形成压力。月中,经过急剧下挫后,油价出现修复性反弹,期间汽油库存下降较为明显,对油价有一定支撑,不过宏观利空因素的影响依然较大。

具体数据方面:1)、OPEC:2013年全球原油需求预计增加80万桶至8966万桶/天,2012年为8887万桶/天;增幅有所下调,此前报告中预计2013年原油日需求量增幅为84万桶。2)、CSU:预计2013年大西洋(10.49,0.20,1.94%)飓风季将形成18个热带风暴,其中9个将发展成为飓风,4个会在3级以上。美国受飓风袭击的概率预计为72%,去年为42%。墨西哥湾地区占美国天然气产量的7%,石油产量的23%,炼油产能的44%。3)、IEA下调今年石油消费增幅预期4.5万桶/天,预期全球石油消费将只增加79.5万桶/天,或增长0.9%,至9058万桶/天;预计中国今年石油消费将上升38万桶/桶,或增长3.9%,至1000万桶/天。4)、据EIA数据显示,4月26日当周美国原油库存增加670万桶至3.953亿桶;燃料消费降1.4%至1830万桶/天;原油进口增加8%至817万桶/天;炼油厂开工率提升0.9个百分点至84.4%;汽油库存下降182万桶;馏分油库存提高47.4万桶。

5月份,原油仍处于消费淡季,系统性利空的冲击和原油产量提升,对油价形成较大的下调压力。不过,5月底,市场将进入夏季用油高峰季,炼油厂开工率提升,将对油价形成支撑。如果系统性利空能够有所消化,则月底油价出现反弹的可能较大。

预计5月份油价整体偏弱,价格重心或进一步下移。WTI石油期货6月份合约下方关注85美元和81美元附近支撑,上方关注95美元附近压力;布伦特6月份合约下方关注93美元附近支撑,上方关注104美元附近压力。

从相关性的角度看,4月份WTI原油和PTA期货主力合约的相关系数为0.45,走势存在分歧。原油受宏观因素影响,波动较为剧烈。PTA受清明假期和五一假期的影响,在走势上存在一定独立性,而且PTA工厂减产及下游工厂阶段性补货等因素的影响,也弱化了原油价格波动对PTA的影响。不过,原油价格变化对PTA价格形成背景仍有一定影响。

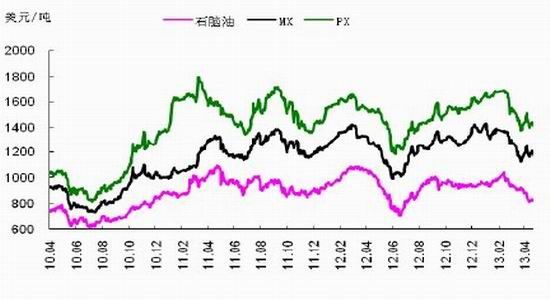

图2:PTA与WTI原油价格走势图

来源:中纤网,申万期货研究所

4月份,PTA上游石化品价格重心整体下移,其中亚洲石脑油月均价比上月均价下跌68美元/吨,月底至684美元/吨CFR日本;MX月均价比上月均价下跌35美元/吨,月底至1213美元/吨;PX月均价比上月均价下跌54美元/吨至1438美元/吨,月底至1433美元/吨FOB韩国。合同价方面,4月份PX亚洲合同执行价为1400美元/吨CFR。部分商家5月份PX合同倡导价在1520-1620美元/吨CFR。5月份ACP谈判未果,合同执行价将参考月均价。

3月份,PX ACP谈判流产,受PTA工厂打压,PX出现大幅下挫。进入4月份之后,随着当月ACP定价出台,PX整体出现了修复性反弹,但是,在PTA工厂的抵制下,PX反弹力度受限,整体维持在1400-1450美元/吨区间。5月份,PX很可能会再次受到PTA工厂对月均价的打压,而表现偏弱。

图3:上游石化品价格走势图

来源:中纤网,申万期货研究所

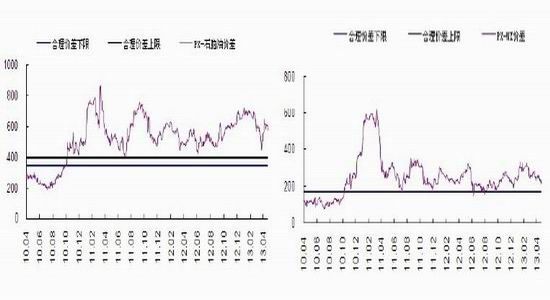

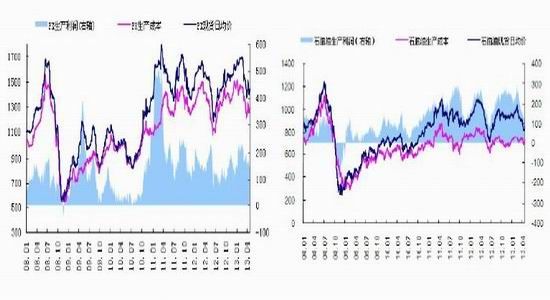

从PX与石脑油和MX的价差走势图上看,4月份, PX与二者的价差变化不大,整体维持较高水平。月底PX与石脑油的价差至581美元/吨,月内均值为577美元/吨,比3月份降2美元/吨;月底PX与MX的价差至220美元/吨,月内均值为269美元/吨,比3月份降20美元/吨。按现货价估算,月底石脑油生产利润在126美元/吨,比上月底降39美元/吨; PX生产利润在130美元/吨,比上月底降35美元/吨。

PX装置方面:3-5月份亚洲PX检修计划安排较多,其中涉及韩国207万吨PX产能、日本JX 35万吨产能、台湾台化27万吨产能、印度信诚60万吨产能、阿曼80万吨产能。关于漳州腾龙PX项目:预计将于第二季度投产,所产产品主要为翔鹭PTA工厂自用。

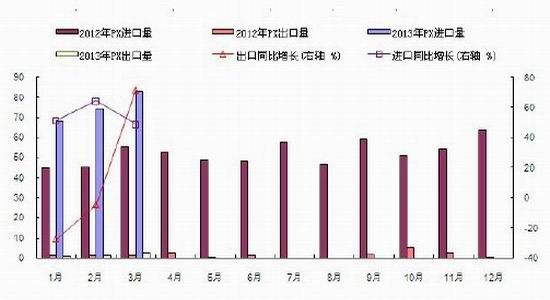

根据海关统计,3月份PX进口量为82.94万吨,同比增加48.87%,环比增加11.39%,平均进口价格为1681美元/吨,比2月提高5美元/吨。3月份PX出口量为2.59万吨。3月份PX进口量增加较为明显,而同期PTA装置开工率维持偏低,对PX的需求下降,预计PX社会库存水平整体会有所增加。预计4月份PX进口量相对会有所下降,不过,整体水平可能仍然较高。

图4:PX与石脑油价差走势图 图5:PX与MX价差走势图

来源:中纤网,申万期货研究所 来源:中纤网,申万期货研究所

图6:PX生产成本和预期利润 图7:石脑油生产成本和预期利润

来源:中纤网,申万期货研究所 来源:中纤网,申万期货研究所

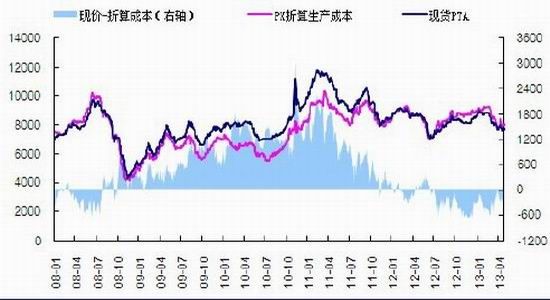

4月底,按现货价格估算,PX对PTA的成本支撑位在7968元/吨附近,比现货价格高198元/吨,成本支撑相对减弱。按4月份亚洲PX执行价格计算,PX对PTA的成本支撑约为7830元/吨。按4月份PX现货均价估计,PX对PTA的成本支撑位约为8000元/吨。

由于ACP谈判流产,5月份PX合同执行价将参考月均价。在原油偏弱、PX利润空间较大、PX进口量较高背景下,PX提价空间有限。如果PTA工厂再次加大打压力度,PX价格重心有进一步下移的可能。届时,PX对PTA的成本支撑作用将会较弱。

图8:PX进出口数据

来源:中国海关,申万期货研究所

图9:PTA现价与PX折算成本的价差走势

来源:中纤网,申万期货研究所

(2)、下游旺季尾声,刚需为主

4月份下游聚酯和纺织市场相对较为平稳,没有表现出春季传统旺季应有的气氛,整体以阶段性补货和刚需为主。月初受清明假期因素影响,下游市场气氛回升明显,涤纶长丝和涤纶短纤迎来一波反弹。江浙涤丝产销一度达到300%,聚酯产品库存下降。月中,经过此前的上涨后,聚酯市场转弱调整,量价齐跌,聚酯工厂涤丝产品库存出现2天左右回升。下旬,受五一假期因素影响,下游市场气氛再度回升,聚酯产品价格反弹,涤丝产销达到100-200%,聚酯产品库存下降1-2天。

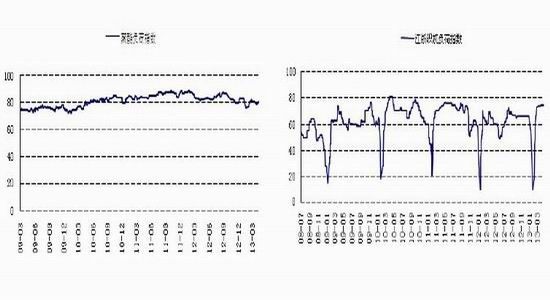

4月份,聚酯工厂和纺织工厂开工率整体平稳。聚酯工厂开工率维持在81%附近,江浙织机开工率维持在73%偏上。聚酯产品库存向下转移,月底降至正常水平附近,其中涤纶短纤库存至16.4天,涤丝FDY库存至17天,DTY库存至31.2天,POY库存至18天。由于纺织工厂此前多按需采购,原料库存水平不高,在转接上游库存上具有一定的弹性。

聚酯装置方面,二季度聚酯装置计划投产产能在275万吨左右,相对较多。根据历史表现来看,5月份聚酯工厂开工率相对4月份多稳中有升。在保持现有开工水平的情况下,聚酯工厂对原料的刚性需求也会较高。

5月份是传统需求旺季的末期,也是纺织订单集中下单的尾期。根据现有表现,需求状况很可能延续此前的旺季不旺情况,且随着旺季结束,市场氛围也会有所下降。不过,考虑到刚性需求,不排除阶段性订单释放所带来的补货行情。

纺织品服装出口方面,2013年3月中国纺织品及服装出口金额为167.21亿美元,同比缩减11.01% ,环比增长1.49% ,其中纺织品出口金额为75.04亿美元,同比缩减11.77%,环比增长27.45% ;服装出口金额为92.17亿美元,同比缩减10.38% ,环比缩减12.95% 。2013年1-3月中国纺织品及服装出口金额为578.89亿美元,同比增长15.73%。

图10:涤纶长丝现货价格走势 图11:直纺涤短现货价格走势

来源:中纤网,申万期货研究所 来源:中纤网,申万期货研究所

图12:聚酯企业负荷指数 图13:江浙织机负荷指数

来源:中纤网,申万期货研究所 来源:中纤网,申万期货研究所

图14:聚酯产品库存指数 图15:纺织服装进出口数据

来源:中纤网,申万期货研究所 来源:中国海关,申万期货研究所

(3)、PTA工厂维持限产策略,现价有所支撑

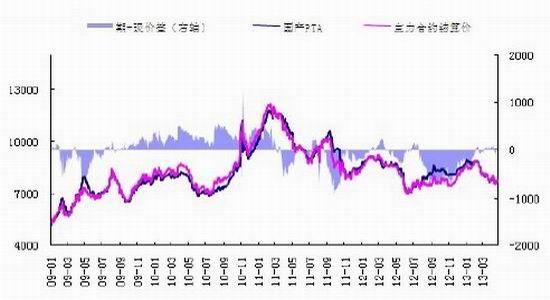

4月份,PTA现货价格重心下移,市场气氛整体稳中偏弱。月均价为7779元/吨,比3月份降257元/吨,跌幅3.19%。现货市场表现基本跟随期货市场。上旬,现货价格上扬,气氛企稳回升;中旬,现价再度下挫,聚酯工厂表现谨慎,对市场有所压制;下旬,现货市场整体调整,窄幅震荡为主。由于PTA工厂开工率偏低,现货市场波动幅度相对受限。4月份PTA合同结算价在8050元/吨,比3月份降350元/吨。5月份PTA合同报价在8100-8200元/吨。

图16:PTA现货及主力合约价格走势

来源:中纤网,申万期货研究所

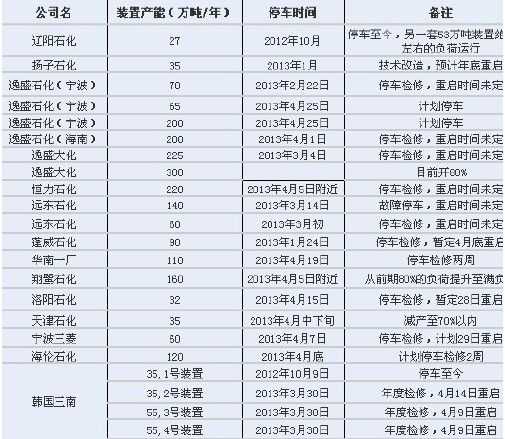

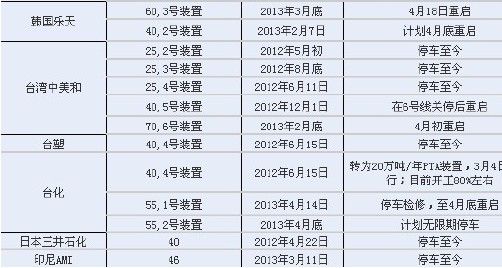

4月份,PTA装置开工率整体维持偏低水平,月底至57%附近。表1列出了亚洲部分PTA装置开工情况,可以看出国内主要PTA企业大部分有装置检修或降负荷运行,企业限产意向较浓。这一趋势很可能会延续到5月份,在装置轮流检修下,预计PTA装置开工率整体不会太高。结合目前聚酯工厂开工情况,只要装置负荷水平在80%以下,PTA偏平衡的供需结构就会对价格形成一定支撑,而当负荷水平低于75%时,供需结构会对价格构成拉涨作用。

表1、近期亚洲部分PTA装置开工情况

来源:中纤网,申万期货研究所

新产能方面,翔鹭石化400万吨产能的新装置预计将在2季度投产,不过,在装置大面积检修背景下,新装置投产时间或进一步延后,即使投产,其所带来的冲击作用也相对有限。另外,新装置还有宁波台化150万吨装置和仪征化纤100万吨装置。从投产时间上看,新装置投产下半年的行情压力会比较大,2季度影响有限。

表2:主要PTA企业合同报结价

来源:中纤网,申万期货研究所

从生产效益来看,按3月份PX均价估计PTA成本在8300元/吨,相对于4月份PTA均价,企业亏损约520元/吨,即使对于4月份PTA合同结算价,企业仍然亏损。按4月份PX合同执行价估计,PTA成本在7800元/吨左右,略高于4月份PTA现货均价,不过低于4月份PTA合同结算价。整体上,PTA生产利润有限,特别是在较大闲置产能背景下,固定成本摊销会吞噬部分现有利润。如果4月份采购的部分PX用于5月份生产,则为获得生产利润,PTA结算价不会低于8000元,现货价格均价维持在7700元/吨偏上。

从期现结构上来看,4月份1309合约对现货整体维持小幅升水,月底升水至40元/吨。宏观预期变化和闲置产能,对远期价格有一定压力;需求乏力和成本端弱化,对现货价格形成拖累。后续在PTA低开工率背景下,PTA现货有望获得一定支撑,同时,如果宏观预期维稳向好,在远期升水的格局将延续。

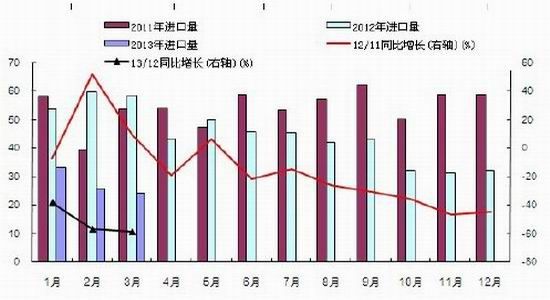

PTA进口情况,3月份对苯二甲酸进口量为24.2万吨,同比下降58.7%,其中精对苯二甲酸进口量为19.5万吨,同比下降59.7%,平均报关单价为1176美元/吨。2013年第1季度对苯二甲酸累计进口量为83.2万吨,同比下降52%。伴随偏低开工率,进口量也出现下滑,而同期聚酯开工率相对稳定,这意味着PTA社会库存被大幅消化。

图17:PTA进口量情况

来源:中国海关,申万期货研究所

综合现货市场方面来看,PTA开工率偏低、社会库存消耗、正向期现价差结构、企业利润状况不佳等因素都会对价格构成一定支撑,限制了PTA期价走低空间。

(4)、历史同期走势情况

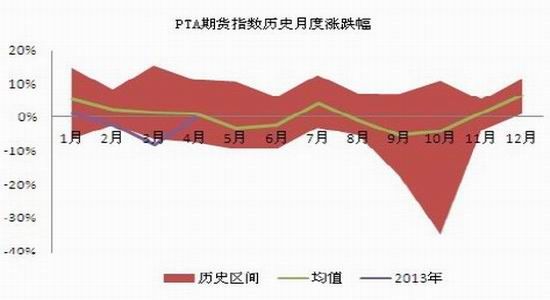

从文华财经PTA期货指数的历史走势情况来看,1-4月份历史涨幅整体大于跌幅,均值位于0线上方,4月份一般是窄幅震荡市。今年前3月份的表现整体差于历史情况,涨幅位于均线下方,2月和3月跌幅均处于历史同期的较大值附近。4月份,PTA期货指数下跌0.18%,接近历史均值水平,显示市场有所恢复。

从历史同期情况来看,5月份大多处于弱势,跌幅大于涨幅,历史均值为下跌3.41%。今年5月份,市场面临两种走势可能,一是延续第一季度的弱势,表现会更差于同期均值;二是,经过第1季度对利空因素的透支,市场存在向均值修复的可能,期价表现或有向好。

图18:PTA期货指数历史涨跌

来源:申万期货研究所、文化财经

(5)、宏观面:关注政策预期

第1季度和4月份,宏观面系统性利空因素的影响较大,经济数据显示了经济增长中的脆弱性,其中国内经济增速放缓,美国经济复苏蹒跚,欧洲经济延续衰退,尾部风险的影响依然较大。

进入5月份,经济整体基调预计变化不大。国内经济方面,关注政府向稳增长方向的倾斜力度,特别是投资措施和货币政策走向。美国方面,市场对于美联储政策退出时机的担忧仍会是影响市场情绪的重要因素,而美国经济能否保持良性复苏则关系到这种预期的变化。欧洲方面,市场普遍预期欧洲央行将于5月初采取降息措施,以刺激经济增长。反紧缩情绪上升,也增加了欧债危机解决路径上的不确定性。欧债危机所带来的尾部风险仍然值得警惕。此外,中东、韩朝等地缘因素的影响也值得关注。

建议5月份重点关注中、美、欧央行的政策走向,将对市场有较为明显的指引。

3、5月份操作思路:短线波段

综合基本面来看,成本端弱化,特别是原油可能出现的下跌,将会拖累PTA走低。需求端进入淡季,也会加码做空动力。5月份PTA面临的压力较大。不过,PTA工厂维持限产措施,开工率较低,加之此前社会库存消耗,供应或出现阶段性偏紧的局面,将会对价格形成一定支撑甚至推涨。能否引发涨势,将更多地取决于下游市场的刚需情况。5月份还将面临来自宏观面的系统性冲击。这种冲击可能是经济悲观情绪所带来的利空打压,也可能是政策预期所带来的利多引导。

在上述背景下,建议5月份整体采取短线波段操作策略。1309合约下方关注7500点和7300点附近支撑,7300点下方不宜追空,低位考虑转多可能;上方关注8000点和8250点附近阻力,8200点上方追涨谨慎,高位考虑短空机会。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文