一、 行情回顾与分析

6月棉价国内外棉价总体呈现小幅反弹先涨后跌,美棉走出过山车行情波动幅度大于郑棉。因上月末的展期交易九连阴导致月初时美棉出现低位反弹,并随着供需报告的利好,市场对明年供需格局紧张出现担忧,美棉继续上涨,但随着获利了结和宏观经济的不乐观美棉开始高位回落;而郑棉在外围市场的带动下同样呈现先涨后跌的格局,月初由于端午长假美棉的大幅走高导致节后高开不少,但由于未能得到基本面的配合仓量持续减小,在受到外围市场获利了结的拖累和直补传言对市场的冲击后出现大幅的回落,但整体仍在区域震荡,随着后期抛储的加速,且大宗商品暴跌后低位修正的概率大,做多资金聚集超跌品种,棉花(20010,20.00,0.10%)将受到冷落或将再次面临打压。

图1:美棉收盘价 图2:郑棉收盘价

资料来源:wind 国信期货研发部 资料来源:wind 国信期货研发部

美棉方面,月初从展期交易的压力中摆脱出来,年末美棉供应或将紧张使得ICE期棉从底部强劲反弹,一举扭转前期的颓势,同时,6月月度供需报告显示美棉下年度产量将低于300万吨,期末库存继续下降,这导致中国以外供应减少,有限的库存无法满足7月合约交割需求,逼仓预期使空头继续回补推高期价,在逼仓预期及美棉期末库存下降、下年度减产以及中国政府继续敞开不限量收储的支撑下,多头因素对棉价构成支撑; 但真实的库存压力并没有消化,在投资者忧虑全球经济体质,经济增长疲弱可能转化成消费者对包括衣服在内的的产品支出下降的背景下,美棉结束强势反弹出现回调,随后美国联邦储备理事会计划缩减购债规模,同时中国经济数据疲弱引发对全球经济成长前景的忧虑,拖累本就处于回调走势的美棉下行,但美棉可供出口资源紧张、新年度大幅减产等利好因素将对棉价构成支撑,短期或将延续回调趋势不改,但对回调不可过于悲观。

郑棉方面,月初受国际棉价在端午小长假期间大幅上涨影响,郑棉延续节前的反弹趋势跳空高开,但依然难以吸引资金的介入,上涨仅限于期货市场,无法得到基本面的配合,同时由于交易所6月14日再次上调1309合约保证金至18%,防范和监控该合约逼仓风险预期意图明显,资金继续从9月合约撤离,随后中国关于棉花直补提上议程,最终有望于2014/15年度开始棉花直补,这导致郑棉出现较大幅度的下跌。但当前的收储与抛储政策限制了郑棉的流动性与波幅,郑棉暂时丧失投资与保值避险功能,整体市场观望气氛浓厚,在7月份抛储结束之前料将加大力度抛储,在资金开始关注重挫品种之后,郑棉再次受到冷落,料难逃回落风险。

二、 未来市场关注的焦点

近几年除2007年以外几乎每次抛储市场都出现上涨,这是因为在09年、10年国家都在市场供应紧张的背景下抛售棉花,抛储并未能扭转市场供需紧张的状态而只是短暂缓解了市场缺棉的情况,因此,在供应紧缺的年份,后抛储时期价格大多出现上涨。临近7月,2013年的抛储工作即将在7与31日结束,在库存巨大又结构性紧缺的年份里抛储结束后将面临怎样的市场成为关注的焦点。

图3:历年收储与棉价价格走势

资料来源:WIND 国信期货研发部

1、 抛储成交比例低,市场青睐高等级棉和进口棉

现在离抛储结束还有一个多月的时间,抛储成交比例仍是与推出的棉花实际等级密切相关,最近成交率都在20%左右,主要是国棉重量与品质不相符,光是水杂部分,不同批次的棉花,折成价格上每吨相差几百元,难怪纺厂拍棉时畏手缩脚; 而2011年度的进口棉因是重量品质方面有优势,所以大家拍储踊跃,进口陈棉100%成交。整体市场对中低端产品的需求偏弱抑制了纺织企业对地产棉的需求。

2、 7月份抛储速度加快将对棉市形成压力

虽然近期政府加大进口棉的抛售,但 国储棉流拍现象依然严重,除了高等级的新疆棉竞争激烈价格高企和外棉受到欢迎之外,整体市场对中低端产品的需求偏弱抑制了纺织企业对地产棉的需求。本轮450万吨的储备棉投放工作将于2013年7月31日结束,也就是说在7月底之前抛储控制了当前的棉花市场格局,中短期内仍将是抛储政策主导市场,不过由于下游终端需求并未有效释放,整体需求不旺,短期内现货市场以及国储竞拍仍维持清淡成交的局面,目前在成交比例不高的情况下抛储的数量只完成计划的一半左右,后期若需跟上计划数量,中储棉将会加大抛储力度,那么接下来的一个月抛储政策对棉价的压力将加大。

3、 抛储后市场的棉花供应仍是紧张

7月底抛储结束后,纺织企业还有多少的库存?据统计,2012年度产量是747万吨,国家收储了650万吨,留给市场不到100万吨;剔除国储进口的40万吨,进口345万吨;抛储按近期平均的成交水平来看,将低于计划的450万吨对市场供应在300万吨左右,而本年度的消费量约为785万吨,因此本年度的市场供应与年消费量基本相当略为偏紧。而新棉上市后,有无限量收储作支撑,如果价格不接近20400元/吨,轧花厂也不会卖给纺织厂,因此如果其它条件不变,抛储后的棉花供应在高价收储下仍然相当紧张。

4、 纺企资金紧张,期待抛储不结束

但是,很多人并不相信国家在那么大的库存下会停止储备棉投放,市场一直预期国家在7月底储备棉投放结束后会开启新阶段的储备棉投放,很多纺织企业也期望储备棉投放能够持续下去,这样可以保证市场的棉花供应量,但就目前来看,国家相关部门仍然强调今年七月底本年度储备棉投放工作会正式截止。

5、 市场不囤棉,后期低库存或带来机会

目前普遍资金紧张,同时现在淡季用棉不多,如果价格平稳,多囤棉成本会增加不少,因此纺企大多随买随卖,纺织企业目前利润已经很微薄,如果使用银行贷款、仓单质押等业务,产生的利息和手续费对企业会是不小的负担,同时储存也需要成本,因此在预计价格不会大幅上涨的情况下竞拍并不会很积极。随着储备棉投放数量的增加,配额也随之逐步下放,更多的纺企等待机会采购外棉。因此,想备库却没有资金的现象较普遍,抛储后市场供应棉花偏紧库存量低,2013下半年的上涨机会很可能是由低库存产生的,但又并不像2010-2011年市场囤积棉花导致供应紧张而出现的大行情一样,今年市场上的库存低而国储的库存巨大,因此若未来抛储政策未能延续,那么在抛储结束之后新花上市之前的8-9月份,市场可能会出现一波小行情而高等级棉花会有较大的机会。

三、 基本面分析

1、 种植情况分析:降水偏多各有利弊,后期修复性强

5月份国内整体天气比去年同期偏低,比常年偏高,日照小时数偏少,降水偏多。大部分棉区月内天气基本正常,局部地区降水偏多,土壤墒情适宜,利于棉花出苗,但是降雨天气导致部分地区受灾。根据从全国十三个产棉区重点产棉县抽样调查了解,2012年全国种植面积约为7408万亩,产量747万吨。预计2013年棉花意向播种面积7065万亩,同比减少343万亩,降幅4.6%。截止5月底,除去夏播棉外,全国棉花移栽基本结束,5月份整体气温略显偏低,降水偏多,棉花苗情弱于去年,但与常年同期基本持平。根据各省前两个年度棉花单产推算,预计2013年度棉花产量705万吨,较上一年度降幅5.6%,棉花生长后期修复性较强,单产还会根据后期天气进行调整,后期修复性强值得关注。

2、 供需格局分析:短期库存调减支撑美棉价格走高,长期压力仍在

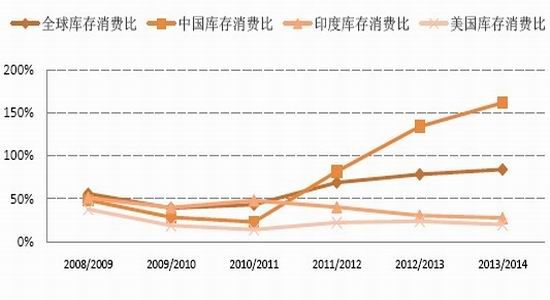

据美国农业部(USDA)6月份全球棉花供需预测报告,2012/13年度全球产量2633.9万吨 ,较5月份调增0.6万吨;消费2353.6万吨,调减1.1万吨;期末库存1849.2万吨,调增3.4万吨;库存消费比78.57%。预计2013/14年度全球棉花总产2550.9万 吨,较5月份调减14.3万吨;消费2398.8万吨,减5.6万吨;期末库存2013.7万吨,减5.5万吨;库存消费比83.95%。 美国棉花产量预估下调,美国2013/14作物年度棉花库存将跌至三年以来最低水平,除了中国储备数量庞大、供应相对充裕之外,中国以外的全球棉花供应将会趋紧,美国农业部预估2013/14年度全球棉花库存为9249万包,低于5月的9274万包,美国棉花产量和全球库存预估下调支撑美棉价格走高。

但长期来看,2013/2014年度全球期末库存已经是连续第三年增加,将再次创下历史新高,虽然较上月有所下降,但库存消费比仍然直逼84%。对比中美两国的供需数据,由于中国2013年继续以20400元的价格不限量收储,预计2013/2014年度中国期末库存和库存消费比都持续在最高位163.49%;而美国期末库存消费比为17.93%。对于出口大国美国而言,全球的库存高企意味着出口将会受到一定的损害,因此在未来较长的一段时间内,库存高企仍然是制约全球棉价的长期和根本因素。而对于中国而言即使国内储备棉数量已经大大超过中国一年纺织企业用棉量并预计未来会有更多的新棉进入储备,但国储库存并非自由流通的棉花资源,储备棉以什么样的价格投放市场完全取决于政策。

图4:主要产棉国库存消费比

资料来源:中国棉花信息网 国信期货研发部

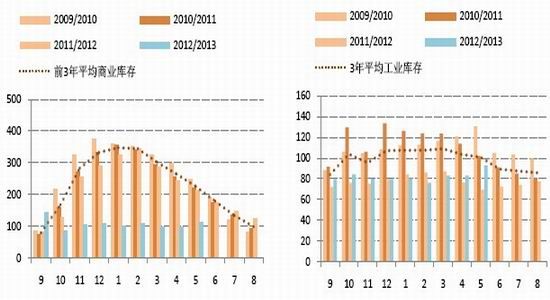

3、 原材料库存分析:抛储推进,库存有所回升但仍处低位

原料库存方面,目前纺织企业原棉采购继续依赖储备棉竞拍和进口棉,原料库存继续在低位运行。国内棉花现货价格稳中下跌,,棉花现货成交始终较为低迷,市场处于有价无市状态。由于进入纺织传统淡季现货高等级棉不多,储备棉投放截止时间渐近,进口棉投放数量增加,竞买同时可以获得配额实惠,这些原因促使纺企备库相对比较积极,大部分纺织企业处于维持状态,以购买储备棉和进口棉为主。在7月31日抛储结束之前,市场仍以竞拍抛储棉花为主,政策几乎控制了国内棉花市场。

图5:商业库存持续低位 图6:工业库存有所回升

资料来源:中国棉花网 国信期货研发部 资料来源:中国棉花网 国信期货研发部

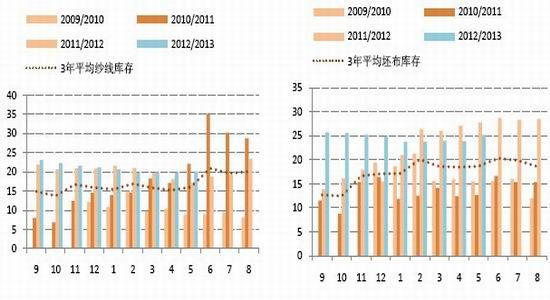

纺织企业纱线库存20.08天,较上月增加0.29天;坯布库存25.2天,较上月增加1.34天。主要原因是由于前期市场形势尚可,企业开机率一直处于回暖状态,随着纺织淡季来临,下游采购减少,目前有些织布厂家已经放假歇业,以至于坯布厂家库存增加的同时对纱线的采购也相应减少。由于进入6月淡季之后,下游需求明显减少,部分厂家成交优惠力度加大;且近期人民币升值较频繁,使得纺织市场出口订单受阻。另外从近期股市走势来看,中国经济增速将明显回落。因此纺织企业对后市的态度并不乐观,多持观望态度,主要还要看未来的政策走向。

图7:纱线仍处于去库存状态 图8:坯布库存逐渐减少

资料来源:中国棉花网 国信期货研发部 资料来源:中国棉花网 国信期货研发部

5、 贸易格局分析:

5.1 抛储的进口棉资源增多,因质量好价格低而受到欢迎

目前,纺企使用新疆棉比重减少,主要原因是内地市场可流通的三级新疆棉已经不多,纺织企业采购新疆棉只能依赖储备棉投放,而国家投放新疆棉的数量与范围有限,纺织企业竞拍较为激烈,价格也较高。而纺企使用进口棉比重有所上升,原因主要是储备棉投放资源中进口棉资源数量增多,质量好价格低,因此纺织企业竞拍进口棉的热度高。

图9:内外棉价差在7、8月份将是高点 图10:纺企使用进口棉比重上升

资料来源:中国棉花协会 国信期货研发部 资料来源:中国棉花网 国信期货研发部

5.2 进口纱需求强劲,采购驱动力仍在

图11:棉纱进口需求强劲

资料来源:中国棉花网 国信期货研发部

由于内外棉价差持续的高位,在国储棉持续投放和已经出台的收储支撑下,内外棉价差仍保持在3000-4000元/吨的水平,从5年平均的内外棉价差来看,每年的三月一般会出现价差的最低点,此后开始回升7、8月份达到最高点,下半年都维持在年度的相对高点,因此国内棉纱不具有竞争力尤其是低端的棉纱,2013年棉纱净进口量很可能大幅增,下半年的纱线进口量将持续增加并保持在一定的高位成为大概率事件,当前市场采购进口纱的驱动力仍在。

6、 季节性规律分析

图12:近6年郑棉季节性指数走势

资料来源:wind 国信期货研发部

从季节性规律来看,自3月开始市场表现弱势呈现偏弱震荡,价格重心不断下移,指数达到谷底一直持续到5月份,而5月份棉花市场的季节性指数仍在1以下,表明价格趋于弱势仍将有所回落,直到6、7月份价格才能稍有回升。6、7月份抛储供应增加消费逐渐低迷,棉价并不具备上涨的条件,在资金持续离场的背景下棉市疲态尽显,8月份开始抛储结束,市场青黄不接且库存不多或现反弹。

四、 市场结构与持仓分析

1、 期现基差有所回升至-500元/吨一线

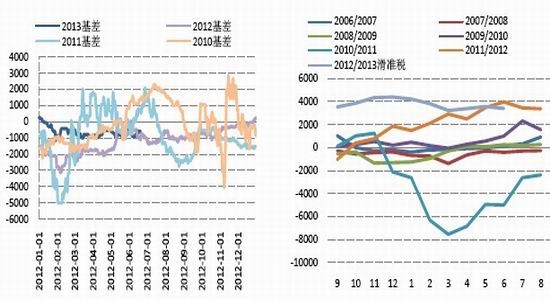

从统计上来看近几年的基差走势,可以发现六月份基差整体偏强,而七月份开始回落直到新棉上市,但要指出的是2013年期现基差相对稳定季节性特征并不明显,这主要是由于政策导致现货市场停滞,同时市场参与期货积极性不高,基差在-500至-1000的水平震荡长达半年之久,未来在没有新的政策消息刺激下,棉花期现基差难以突破这一水平的约束。

2、 内外棉价差变化空间不大

自年初以来,内外棉价差在国储投放棉花的背景下开始收窄,主要是由于国储棉持续投放价格相对稳定,且从5月6日起,储备棉竞卖首次轮出2011年度进口棉,并加大了2012年度新棉和内地库新疆棉资源的投放数量,受到纺织企业欢迎,竞拍积极性提高,成交率也有所回升,内外棉价差稍有所扩大,但目前内外棉价差维持在3000-4000附近,预计未来变化的空间不大。

图13:期现基差杯水束缚在-500至-1000的水平 图14:内外棉价差维持在3000-4000附近

资料来源:wind 国信期货研发部 资料来源:wind 国信期货研发部

3、 两次提保降低交投活跃性,仓单低位风险减弱

图15:郑棉近期仓单几乎无变化 图16:郑棉仓单处于历史低位

资料来源:wind 国信期货研发部 资料来源:wind 国信期货研发部

目前仓单仍处于低位主要是由于政策控制了市场,期货市场的参与度不高,当前棉企都没有太大的积极性注册仓单。在政府限制储备棉流通、新棉650万吨入储的情况下,本年度合约仓单交割仍然成问题,当前可以生成仓单的棉花资源有限,这成为多头最大依仗。但需要指出的是自交易所连续两次上调CF1309保证金后,资金已陆续从郑棉市场撤离,总持仓创两年多来最小持仓记录,炒作CF1309逼仓行情的热情与可能性都已经大大降低。

4、 投机基金净多持仓回升高位,获利了解随时触发

自月初以来目前净多持仓持续再次增加,基金多头人气恢复。本轮CFTC期棉投机净多单仍然处于历史高位水平,从1990年以来的历史数据来看,1994、2000年净多持仓突破20000张后与ICE期棉价格共同归于回落,2002-2004年期间有三次突破20000张的净多头持仓,但伴随价格的是巨幅涨跌波动。在持续过高的投机净多持仓下,国际投机资金的获利冲动触发,美棉自6月中旬开始自高位回落,当前净多持仓仍然处于历史高位,获利了解导致的回落空间仍然较大。

图17:CFTC净多持仓开始恢复 图18:国际投机资金净多持仓仍处历史高位

资料来源:wind 国信期货研发部 资料来源:wind 国信期货研发部

五、 技术分析

技术上,CF1309本月自布林通道下沿开始反弹后在前高压力下回落,目前在布林中轨附近徘徊,短期均19950-20000附近胶着, MACD指标红柱减少,未来一个月在市场供应压力下棉价维持震荡偏弱格局,若有效跌破中轨20100这一线则表明弱势明显,下方可以看到19800附近,但随着资金持续的流出,郑棉难有大幅的波动,关注黄金分割线给出的20100与20000两个价格的压力和19800一线的支撑。

图19:郑棉CF1401合约日K线图

资料来源:wind 国信期货研发部

六、 操作策略

1、 加工贸易企业

2013年度收储于2013年9月1日开始继续按20400元/吨的价格不限量收储国产棉,其余方面延续以前的政策与措施,加工贸易企业应积极关注2013年新的收储政策和熟悉收储标准并预留资金为9月收储做好准备。

2、 纺织企业

对于纺企有长期订单的,目前现货价格与期货价格都较抛储价格高,随着国家投放棉数量的增多,国储棉竞买成为纺织企业现阶段的主要采购渠道。由于国储投放将常态化,因此可根据订单的需求保持正常库存,建议积极适时参与抛储竞拍,在外棉价格合适的情况下有条件可进口低价外棉。对于没有明确的订单,但有常规生产量规划的纺企,前端和后端均未定,基本没有风险。但这种情况的目标要使采购平均成本低于市场平均价格。目前市场受到政策左右,企业的成本同样受到政策的左右并相对固定,可以根据经营规划和市场的实际情况随买随卖。对于纺织企业有库存的,陈棉库存仍较充足,短期供大于求的局面难有起色,但能满足高品质棉纱生产的优质棉花供需局面仍然堪忧。持有陈棉的纺企可积极加工销售,保持低库存为较优的策略,而持有高品质棉花的纺企则可以随订单生产。

3、 投机者

短线来看,国内由银行间隔夜拆借违约引发的国内资金趋紧有进一步蔓延的趋势,国内金融市场遭受重挫,郑棉虽然未受太大影响,但从资金匮乏的需求端来看棉价短期内仍将受到牵连。郑棉未受到牵连主要是市场被政策所控制,收储以及仓单资源紧张对郑棉构成支撑,但同样郑棉也丧失投资与保值避险功能,产业资金撤离市场,缺乏资金与人气的支持,且抛储在7月有望加速,因此郑棉难以摆脱当前的偏弱震荡格局,继续关注1401合约19800-20200元/吨横盘区域。长期来看,基于对2014/15年度收储政策可能调整为直补政策的考虑,在远期合约逐步增持空单仍然是较适宜的策略。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文