一. 市场回顾

本周棉花市场走出先扬后抑行情,虽然汇丰公布的PIM预览值偏弱,但是郑棉在储备棉投放即将结束的支撑下走出稳步的上涨走势,而周五,受美国谷物砸盘,国内谷物市场大幅下挫带动下,棉花高位回落。本周郑棉主力1401合约,开盘19890元/吨,收盘收于19815元/吨,上涨-90点,涨幅-0.45%,成交持仓略有增加。

美棉本周走势平稳,收于85.16美分。

二. 基本面分析

1. 汇丰PMI预览值创下11个月新低

汇丰(HSBC)周三(7月24日)公布名为“汇丰中国制造业采购经理人指数(PMI)预览”的7月初值数据续降至47.7,创下11个月来新低,6月终值为48.2。

2. 国内储备棉投放将于本月底结束

国家储备棉投放政策公告规定,本轮储备棉投放工作于2013年7月31日结束。截止7月26日,累计成交总量338.8万吨,总成交比例23.85%。其中进口棉累计成交79.8万吨,5月6号至今累计成交2011年度进口棉68.6万吨。而下周将是本轮储备棉投放最后时间段,纺织企业加大竞拍力度为新棉上市前的库存做准备。

3. 我国棉纱进口同比大幅增加

据海关统计,2013年6月,我国棉纱进口14.53万吨,环比下降15.39%,同比上升34.09%,同月出口3.82万吨,环比下降1.49%,同比减少1.58%。

截止6月份,2012-13年度(2012.09-2013.6)我国累计进口棉纱154.21万吨,较上年度同期增加51.67万吨,同比增加50.39%;累计出口棉纱41.99万吨,较上年度同期增加9.35万吨,同比增加28.64%。

4. 国内现货方面

现货328级:19232元/吨,价格稳定,略有下跌,现货市场成交清淡,纺织企业拍储、进口棉为主。纯棉纱32 S: 26255元/吨,精梳40S:31275元/吨。

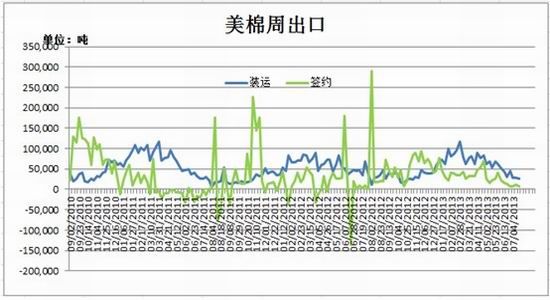

5. 美国出口

据美国农业部(USDA),7.12-7.18一周美国净签约出口本年度陆地棉7688吨,较前一周减33%,较近四周平均值减22%,装运27420吨,较前一周减6%,但较近四周平均值减17%;

当周中国净签约本年度陆地棉2631吨,装运10705吨;净签约本年度皮马棉499吨,装运1315吨;净签约下年度陆地棉2812吨,皮马棉227吨。

图1美棉出口

数据来源:USDA ,鲁证期货研究所

三. 后市分析及关注重点

汇丰PMI初值为47.7,创下11个月的新低,经济形势下滑态势没有得到遏制。市场低迷依旧,尤其纺织市场需求不振,企业成本增加,资金压力加大,对上游形成不了有利支撑,预计后期订单低迷情况会延续,棉价依然面临较大的压力。

而国内抛储接近尾声,近日来成交逐渐放量,企业为抛储结束与新棉上市前空档期库存做准备。一些纺织企业陆续接收到6月份配额,但由于目前港口外棉性价比并不尽人意,配额使用时间可能要推迟。基本面总体还是偏弱,配合当前基本面分析,短期上下空间有限,短期仍将维持区间震荡格局,下方关注19700元/吨的支撑,短期压力位20100元/吨。

图2 郑棉 k线图

数据来源:博易大师

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文