����һ����Ҫ

����13��������PX�����ֿ��Ա������ľ��������������ģ�������PXͶ���������ڣ�PX�������ɴ��ڽ�ƽ��״̬����������PX�۸���1400-1700��Ԫ/��֮�䲨�����ɱ�֧����Ȼǿ�ƣ���������13�����������Ϊ�ο������ݽ�����ľ���������1400-1700��PX�۸��ӦPTA(7866, -76.00, -0.96%)�ڻ��۸���Ҫ����������7500-8600��

����PTA���ܼ����Ŵ˻��ڵ�����Ԥ�������������������ֹۡ�PTA����������Ȼ����½�������PTA����ͨ�����������������Ե�Ӱ���г������顣

���������ij����������������ά�ֵ��������ڣ������������������ֹۣ�����ҵ���ֵ���Ǽ����˷�֯ҵ���ڵ�ѹ���������Ϊ���ķ������ء�

��������12��������7500֮���ǰ�ȫ���ߣ����ش�ϵͳ�Է��յĻ������µ��Ŀռ䲻�����ֵͶ������7500�������ԭʼ1401��Լ�Ķ���֣�����ֱֲ���15%�������и�Ϊ���ʵļ۸������Ҳ��Ӳ�λ��30%-40%���ֲ�����3-6���¡�

������������·�ϵ�����

������ָ�ڶ����������������ϣ��ͷų�ǿ��ĸ����źţ����·�19��20���������յĴ���µ�������Ͷ���߶Ծ��������Ļ��ɣ�ԭ�ͼ۸�����ά����������ҵ����ָ���������Լ�ʧҵ�ʵ��½�չ�ֳ����������ֹ۵�һ�棬�������������ڵĽ�����ʾ���ڻ����˳�QE��

����ŷԪ����ʧҵ���Ӵ�PMIָ�����ɴ���50֮�£���ҵ����ָ����ʾ�ȶ���ŷ�������������ά�����Ǹ��սΣ�Ŀǰ������ŷԪ���ľ���������Ȼ���ã�����û�����ԵĶ���ŷԪ������Σ���Ļ��������Ҫ��ʮ���ʱ�䣬��������������������������

�������ڷ��棬�������ݽϲ�й������Ĺ̶��ʲ�Ͷ�ʡ���ҵ�������������ݡ�PMI��������Ȼƣ�������ǿָ�����̼�������Ͷ��ʵ��Ŀ��ռ��Ѳ����Ͷ�е����й�����Ԥ�ڣ�����ҵ������Ǯ�ģ���֤����ٴ���ս2000�ؿڡ����ܳ�������ά��������̬�ƣ�����ͬ���½����ԡ�������������ֵ������ѹ�������Գ���Ϊ����IJ�ҵ�γ��ش����������ȹ��ھ������������ش����㣬������������ԡ�

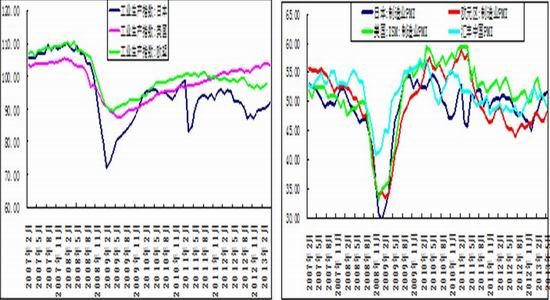

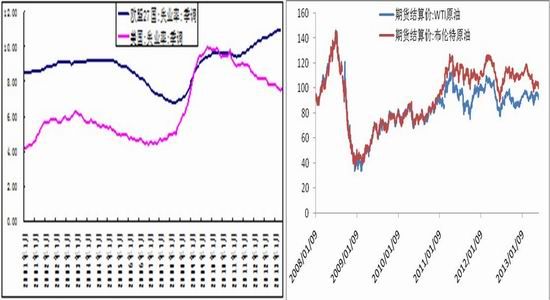

����ͼ1:����ŷ��ҵ����ָ�� ͼ2: ������Ҫ������PMIָ��

����ͼ3:ŷ�ˡ�����ʧҵ�� ͼ4: ԭ�ͼ۸�

����������Դ�������ڻ���֯��ҵ��

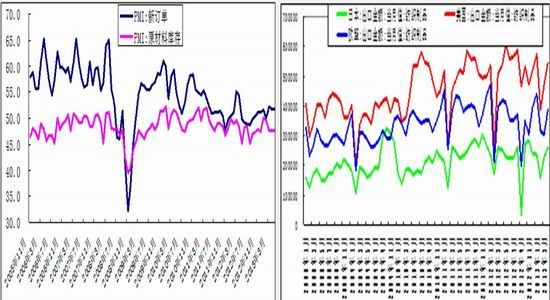

����ͼ5:�й��ɹ�����ָ�� ͼ6: �й���������

����������Դ�������ڻ���֯��ҵ��

���������ع˼�չ��

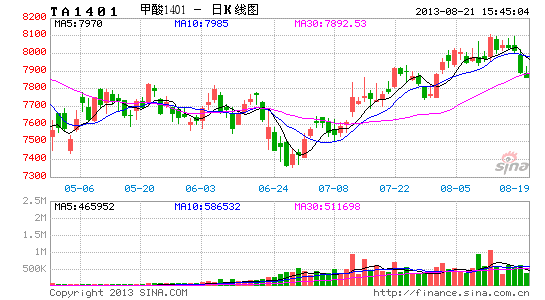

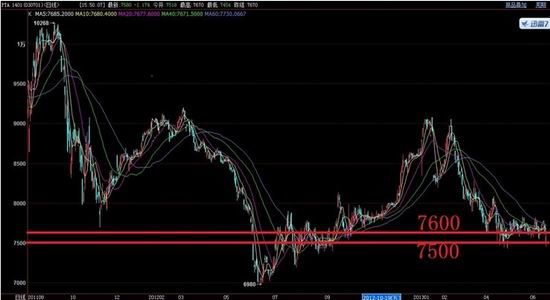

���������ȣ�PTA��1309��Լ�ڻ��۸�����ά����7600-8000֮���������������ơ�

�����������·���Ѯ������ʼȥ��棬�ն˳�˿�Լ����۸�ֹס�˵��ƣ������������Ļ������ֽ�������ʱ���·ݵ�PX�������ݳ�¯������PX80��֣���������Ԥ�ڣ���������µ�ԭ�еĸ߿�棬��ҵ��ʿ����PX����ʢ�ȼ��Ҵ��PTA��ҵ����PX�Դ�ѹPX�۸���PX����1400�����û����þͷ�����1400֮�ϣ�

����5�·ݾ����������ȥ���Σ��ʽ��������ת�����ڿ��һֱά���ں�����ˮƽ����ʱPTA����������������ѮPTA������һ�ȼӴ�80%�������ʵ������������г���PX������PTA�����Ѳ�������PX������PX�������������ת��Ϊ�����Ρ�����PX�����еĸ߿������ѹ�����䷴���Ŀռ䡣������Ѯ��������Ѯ��PTA1309��Լ���ִ����Ķ�ͷ�ױ���ϯλ��Ҫ�����������ڻ�����ʱ�۸�����һ·�������ƣ�����8000�ؿڣ����ֺ�Լ��ת����1401�����ڴ��ڼ�1309��1401��Լ�ļ۲�ӳ���������380�����ڳ��ֻع飬�վ�ά����300���������·�PXACP�۸�1400������PTA�ijɱ��γ�֧�ţ�����۸�����·ݵľ��۵Ͷ�����PX�۸����ά����1400-1440֮����խ��������������˵�������ȴ��ʱ��������PX�ĸ߿�������ѹ�������εͿ�������֧��֮�䲩�ģ����¼۸������䲨�������·���������PX������Ϊ��ʵ������ʱPTA�ڻ��۸��Ѿ�����ȥ��ĵײ�����ʱ��ӭ�����߲���Ľṹ�Ի�����

�����ġ�PX-PET�����ƽ�⣬�ص��עPXͶ������

������һ������PX������������

| PX Current Capacity & Expansion Plan(kt) |

| Country |

2011 |

2012 |

2013 |

2014 |

2015 |

Total |

| China |

8331 |

700 |

2050 |

800 |

|

11881 |

| Korea |

5525 |

160 |

800 |

3200 |

1000 |

10685 |

| Japan |

4035 |

|

|

|

|

4035 |

| Taiwan |

2440 |

100 |

|

|

|

2540 |

| Thailand |

1517 |

40 |

|

|

|

1557 |

| India |

2220 |

|

|

1200 |

|

3420 |

| Singapore |

1220 |

80 |

|

800 |

|

2100 |

| Saudi Abrabia |

1640 |

|

700 |

|

1400 |

3740 |

| Pakistan |

- |

|

92 |

|

|

92 |

| Kazakhstan |

- |

|

|

500 |

|

500 |

| Brunei |

- |

|

|

|

1500 |

1500 |

| Vietnam |

- |

|

|

|

480 |

480 |

| Asia Total |

31683 |

1080 |

3642 |

6500 |

4380 |

42530 |

������13-15���ڼ䣬PX���������ܴ��ڸ��ٷ�չ�Σ�������14�ꡣ13�������IJ�����Ҫ�����й���������160�����Ŀ�ƻ���Ϊ����80��֣���һ��80�����ĿԤ��Ҫ��������Ͷ����Ŀǰ������һ��80�����Ŀ�Ѿ�Ͷ�ϣ�Ԥ�����µ������³�֮�������

��������������2013 �� PX Ͷ�����̱�

| ʱ�� |

��ҵ |

PX���� |

Ͷ��ʱ�� |

������Ч |

ԭ����Դ |

| 2012 |

�������� |

70 |

2012.1 |

20 |

�ԭ�� |

| |

2011���������ͷ�(ʣ��) |

|

|

55 |

|

| |

�� |

70 |

|

75 |

|

| 2013 |

HC Petrochemical |

80 |

2013.1 |

80 |

�ԭ�� |

| |

�������� |

80 |

2013.6-�Ƴ���7 |

40 |

�ԭ�� |

| |

ONGC(ӡ��) |

90 |

�Ƴ������ |

0 |

����һ�廯 |

| |

����ʯ�� (��ʯ��) |

60 |

2013.9 |

20 |

����һ�廯 |

| |

��ݶ�����(���������) |

70 |

2013.9�Ƴ� |

20 |

����һ�廯 |

| |

�������� |

65 |

2013.1 |

15 |

����һ�廯 |

| |

2012���������ͷ�(ʣ��) |

|

|

50 |

|

| |

�� |

455 |

|

210 |

|

�������ϵ���ϸ���Ѿ���ӳ��Ͷ���Ľ��ȣ�������ʷ�Ŀ������Լ�Ͷ��ʱ�䣬����Ԥ��13�������ͷŵ���Ч�����ɴ�210��֡�����1��PX==1.515��PTA==1.772�־��������㣬210���PX==318���PTA==372��־�����Ŀǰ����12�����Լ4700��֣�������������6%�����㣬��������282��־�����δ��������PX��������Լռ90/5000=1.8%��������PX����Ͷ�ų������ڻ��߿������»��������PX������������ȫ���Ա����������������ģ�PX��13�������12�깩���Ľ�ƽ��״̬��

����ͼ7��PX-CFR�й�����

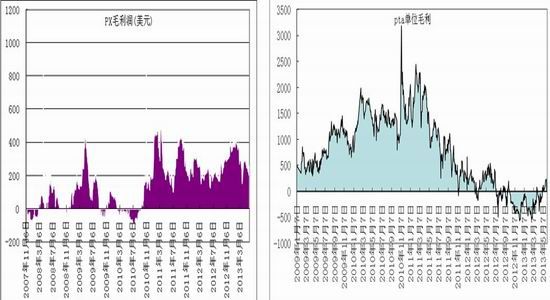

����2010���°�������������PTA�������ܵ��ͷţ�PX��������ƫ����PX-CFR�й�������1400-1700֮�䲨����13��PX�������ܽϴ��������IJ��ֱܴ����������������ģ�ȫ��PX�����������������ɿ��Բ���1400-1700��Ԫ/�֡�

�����塢PX ��̬����ȱ�ھ�PX-PTA ��̬��ƽ��

�����������й���½ 2007-2013 �� PX ����ƽ���

| |

2007�� |

2008�� |

2009�� |

2010�� |

2011�� |

2012�� |

2013�� |

| ���� |

383 |

443 |

733 |

833 |

833 |

913 |

1118 |

| ���� |

375 |

323 |

475 |

610 |

680 |

770 |

905 |

| ������ |

288 |

340 |

370 |

355 |

498 |

620 |

790 |

| ������ |

23 |

44.8 |

30.76 |

16 |

37 |

20 |

20 |

| ���������� |

640 |

618.6 |

814.29 |

949 |

1148 |

1388.5 |

1675 |

| ���������% |

45.00% |

55.03% |

45.44% |

37.40% |

44.00% |

43.21% |

47.16% |

����12 �� PTA ��װ��Ͷ��ʱ�䶼�Ƚ������� PX �������������� 2013 ���������ֳ��������ǵ� 2013 ����� PX ����Ĵ��������Ԥ�� 2013����� PX �����������ﵽ 790 ��֣���Ͳ�������700 ��֣����ڽ�������Ƚ�һ����ߡ�

�������ģ��й���½ 2012-2014 �� PTA ��������

| ʱ�� |

��ҵ |

PTA����(���) |

Ͷ��ʱ�� |

������Ч(���) |

| 2012 |

BP(����) |

30 |

2012.1 |

25 |

| |

����Զ�� |

150 |

2012.7 |

70 |

| |

ͩ�� |

150 |

2012.8 |

70 |

| |

��������(����1#) |

220 |

2012.9 |

55 |

| |

��������(����2#) |

220 |

2012.1 |

40 |

| |

��ʢ(����) |

250 |

2012.12 |

0(�Ƴٿ���) |

| |

��ʢ(����2#) |

250 |

2012.12 |

0(�Ƴٿ���) |

| |

2011���������ͷ�(ʣ��) |

|

|

245 |

| |

�� |

1270 |

|

505 |

| 2013 |

����2�� |

400 |

2013.Q3 |

200 |

| |

��������(����3#) |

220 |

2013.Q4 |

50 |

| |

ʢ�绯�� |

150 |

2013.Q4 |

30 |

| |

2012���������ͷ�(ʣ��) |

|

|

1010 |

| |

�� |

770 |

|

1290 |

| 2014 |

BP(�麣3��) |

150 |

2014.Q2 |

80 |

| |

������2�� |

150 |

2014.Q3 |

70 |

| |

�ɶ��ɴ� |

100 |

2014.Q4 |

20 |

| |

��ʢ(����4#) |

250 |

2014.Q4 |

50 |

| |

2013���������ͷ�(ʣ��) |

490 |

|

|

| |

�� |

650 |

|

710 |

������11������PTA�������ܽ�����������Σ�12������������13������ͷ�1010��֣�PX-PTA����ά�ֽ�ƽ��Ĺ����֣������ڲ�������Ͷ�����й�����PTA������ܿɴﵽ4000��֡�����2013 ���й���½ PX �����Ч��Ӧ��(�������Ӿ����������� 2012 ����������) 1750 ��������㣬 PTA ���ڲ���������Ϊ 2652��֣�2013 ��� PTA ���ܼ�����������ʅ��� 65%��PTA�ṹ������������PTA�г����������ֹۡ�

����ͼ8: PX����仯 ͼ9: PTA����仯

����������Դ�������ڻ���֯��ҵ��

��������PTA-������̬��ƽ�⣬������������PTA

������13��ף�����������Ͷ�ţ�����PTA�IJ��ܿɴ�4070��֣���������4400��֣�����0.855��PTA����һ�־��������㣬4070��ֵ�PTA������Ҫ4760��ֵľ������������ף��ṹ�Ͼ���Ŀǰ�IJ��ܹ�ʣ�����PTAҪС��������ҵ�����ܽṹ������ֳ�����͵Ľṹ��

����ͼ10: �й�PTA�����������ʱ仯 ͼ11: �����Լ�֯��֯�쿪���ʵı仯

����������Դ�������ڻ�����ҵ��

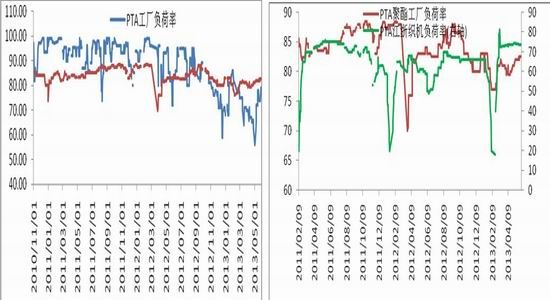

������PTA�Լ����������ʼ�PTA�������ݿ��Կ���������������ά����82%-83%һ������PTA�����ʸ���72%(Լ��)ʱ��PTA���ֵ�Ϊȥ���Σ�����PTA�����ʵ���70%ʱ��PTA������ֵ�Ϊ�����Ρ����ֽΣ�PTA��洦�ں���ˮƽ������ѹ���������PTA�������ڵ�80%�Ŀ����ʳ�����ת�����ڵ�PTA����ѹ�����Ӵ�

����ͼ12: PTA��� ͼ13: ���ڳ�˿���

����������Դ�������ڻ���֯��ҵ��

����6 �£�����������ά����80%���Ϸ����ϸ�ʱά����83%��֯��֯����һ���ڵĿ����ʱȽ��ȶ�������ά����73.5%���仯�����ޡ����ֿ��������������������γ�˿���ɿ��Կ�����ȥ������ڡ�

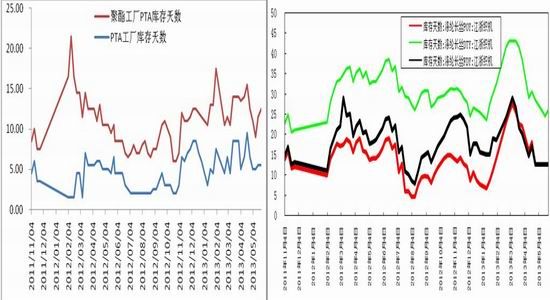

����ĿǰPOY��FDY���������10-15�죬DTY20-24�죬���˶�����7-10�죬ƿƬ����������Ӱ����ƫ�ͣ����ֳ��Ҵ��ڳ���״̬��������������洦�ڰ�ȫ���ڣ���PTA�۸����һ��֧�š�

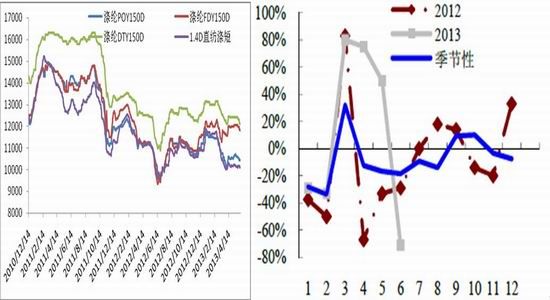

����Ŀǰ��˿�г������Ƹ���Ļ��ǻ����ԭ���г��ı仯����ԭ���ܽ������ܽ����ܴ̼����������Բɹ���˿�����ж��ڷ������ᡣ��Ī�������Ƶij��ڶ�������ָ������5 �·ݺ��ⶩ���������Ի��䣬3-4 �»���ǿ�ڼ����Թ���δ�ܳ������ֵ�����ҵ��3-4 ���ձ��ϵ��˳��ڶ����۸�5 ���ϵ��۸���������������Ŀǰ��ҵ���ֶ������ܹ�֧��6 �·ݳ�������7 �·ݳ������ܳ����»������·ݵ�˿���˵Ȳ�ҵƷ��Ȼ���ڲ����ķ��գ�

����ͼ14: ����PTA���β��ϼ۸�仯 ���������� ͼ15: ���ڶ�������

����������Դ�������ڻ���֯��ҵ��

����ͼ16: ��˿����������仯 ͼ17: ��Ԫ�������

����������Դ�������ڻ���֯��ҵ��

�����ߡ���������

����������������12��PTA�ڻ��۸���Ȼ�͵������7000������ŷծ�Σ���µij�����ʵ������Ч�صײ���7500-7600һ����

�����ˡ���������ʾ

��������������13��������PX�����ֿ��Ա������ľ��������������ģ�������PXͶ���������ڣ�PX�������ɴ��ڽ�ƽ��״̬����������PX�۸���1400-1700��Ԫ/��֮�䲨�����ɱ�֧����Ȼǿ�ƣ���������13�����������Ϊ�ο������ݽ�����ľ���������1400-1700��PX�۸��ӦPTA�ڻ��۸���Ҫ����������7500-8600���������й�עPX��Ͷ�������Լ���ҵ�Ŀ��������

����PTA���ܼ����Ŵ˻��ڵ�����Ԥ�������������������ֹۡ����Ų��������ļ��ȵ�Ͷ�ŵ�չ�������ڿ����ʽ�һ���»���PTA���ܹ�ʣ�ѳ�Ϊҵ�����˽�֪֮�£�����������Ȼ����½�������PTA����ͨ�����������������Ե�Ӱ���г������顣

���������ij����������������ά�ֵ��������ڣ������Լ�֯��֯��Ŀ�������֤���г��������ɴ��ڣ�Ŀǰ��ʱδ����ή�����������������ֹۣ�����ҵ���ֵ���Ǽ����˷�֯ҵ���ڵ�ѹ���������Ϊ���ķ������ء�

�������ϵķ����ó�������12��������7500֮���ǰ�ȫ���ߣ����ش�ϵͳ�Է��յĻ������µ��Ŀռ䲻��������PX�������ڻ�۸�����������������䣬7500�ļ۸������ΪͶ�����������Ҫ�볡λ�������ֵͶ������7500�������ԭʼ1401��Լ�Ķ���֣�����ֱֲ���15%�������и�Ϊ���ʵļ۸������Ҳ��Ӳ�λ��30%���ֲ�����3-6���¡�

�����ڵ�λ�ã�Ƶ����ҳ >> ��Ϣ����

�����ڵ�λ�ã�Ƶ����ҳ >> ��Ϣ����