一、期货行情

1.美棉回顾

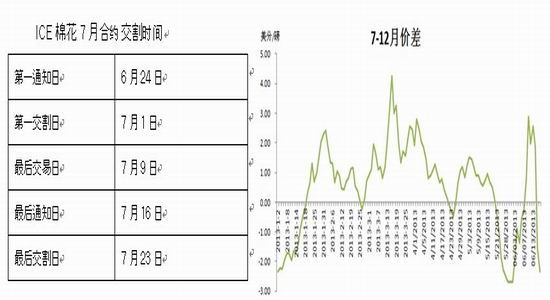

2013年二季度,由于:1. 期价上涨后抑制买盘,现货成交放缓;2. 美棉仓单持续增加,达到2010年6月下旬以来的最高水平,实盘压力加大;3. 中国大量抛储,国内供应增加。这几点因素导致美棉自高位持续回落,5月底达到阶段性底部;

随后传言外商在近月逼仓,拉动期价强势反弹,突破前高。随着7月交割临近,实盘压力没有减缓迹象,价格再次重挫。进入6月后,7-12月价差变化较大。受中国政策影响,美棉也呈反向市场,远月合约明显低于近月。

图1:5月份ICE 7月合约走势图 图2:ICE12月合约

图3:图4:美棉仓单

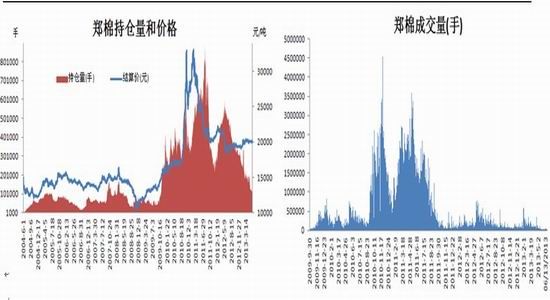

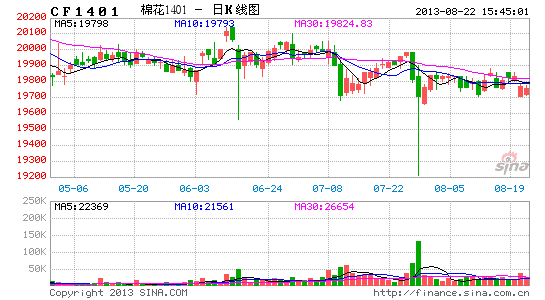

2. 郑棉回顾

二季度,受制于政策,郑棉上下两难,成交极为低迷。此外,各合约走势分化。305合约:仓单不足,出现逼仓,价格拉升,最高达21855;

309合约:郑商所从2013年5月15日结算起,将棉花(19755, -5.00, -0.03%)1309交易保证金标准从6%调整至12%;6月6日,郑商所再次宣布,从6月 14 日结算时起,棉花 309合约交易保证金标准调整至 18%。此举导致投机资金大举撤离;由于309合约也存在仓单不足的问题,因此,309虽上涨乏力,但短线下跌动能亦不足,5月高位震荡。

401合约:在新棉大量上市之际、适用的交割标准也不同,因此,走势较弱,整体也处于区间震荡。

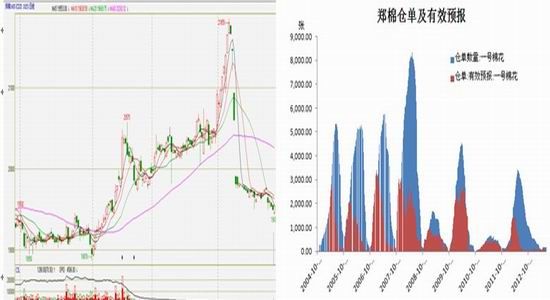

仓单方面,郑棉305合约于5月15日退市,从持仓看,不少头寸是持有至交割的,但最后交割日过后,仓单数量没有变化,表明买方接货后并未交割。截至6月17日,郑棉仓单180张(7200吨),有效预报共21张。

由于仓单量不足,若9月之前仓单数量没有明显增加,309合约仍有逼仓可能;如果仓单明显增加,则309合约将高位回落。其最终走势取决于仓单。

图5 图6:郑棉成交和持仓

图7:郑棉405合约走势 图8:郑棉309合约

图9:郑棉405合约 图10:郑棉仓单

二、抛储

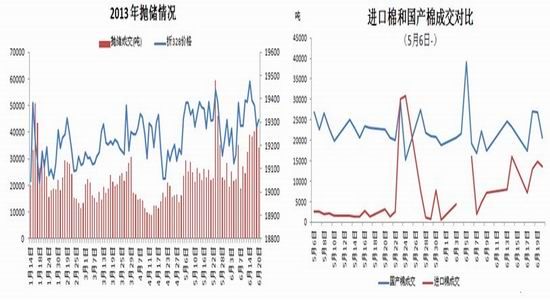

(一)抛储成交回升

5月6日起,中储棉开始投放2011年度的进口棉。由于进口棉出库重新公检后普遍降级,但不影响使用,加之净重结算,因此颇受纺企青睐,每日都全部成交。5月23日进口棉投放量增至3万吨以上,企业竞拍积极,导致日成交量大幅提升。

二季度抛储总成交130万吨,较一季度增加近30万吨。截至6月21日,本轮抛储计划投放841.8万吨,成交总量233.7万吨,成交比例27.8%。其中进口棉成交34万吨,5月6日至今进口棉成交23.1万吨。

表1 抛储成交

|

抛储成交量 |

日均 |

| 1月 |

36.88万吨 |

2.63万吨 |

| 2月 |

20.25万吨 |

1.84万吨 |

| 3月 |

43.71万吨 |

2.08万吨 |

| 4月 |

30.33万吨 |

1.44万吨 |

| 5月 |

59.64万吨 |

2.71万吨 |

| 6月 |

42.9万吨(截至6.21) |

3.07万吨 |

| 总计 |

233.7万吨 |

图9:抛储成交 图10:内外棉成交比例

国家发改委经济贸易司副司长刘小南6月7日在中国国际棉花会议上表示,抛储初步考虑持续到7月底。请纺企根据自己的生产经营情况,提前做好采购储备棉的安排,要有一定的前瞻性。

目前抛储稳定进行,投放进口棉后,纺企竞拍积极性明显提高,加之搭售配额且抛储可能在7月底结束,因此,一些纺企竞买储备棉囤货,目前成交量较前期提高。

三、外棉

进口棉方面,随着ICE回落后反弹,港口进口棉报价先回调再上涨,在90-105美分之间;国内棉花价格保持稳定,内外棉价差略有缩小。

抛储增加投放进口棉后,成交大幅提升,新疆棉和进口棉都颇受欢迎,加之为了取得配额,纺织厂积极竞拍,导致外棉现货成交受抑制。不少纺企在7月底前重点竞拍储备,将配额留到7月后使用。

中等级外棉港口提货价较国内棉价(1%关税下)低4400元/吨左右;滑准税下的内外价差在至3600元/吨左右,采用40%关税通关仍是倒价差。由于目前政府采取捆绑配额抛储的策略,配额按月发放,据估计,今年已发放约180万吨配额。

图11、 图12 图13:内外棉价差

资料来源: 银河期货棉花事业部

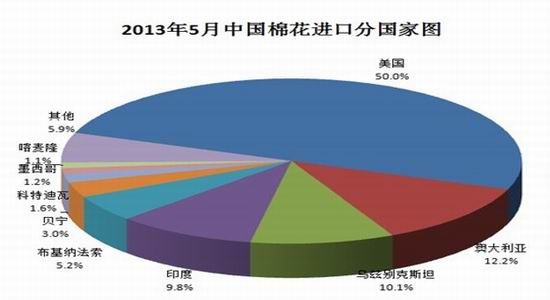

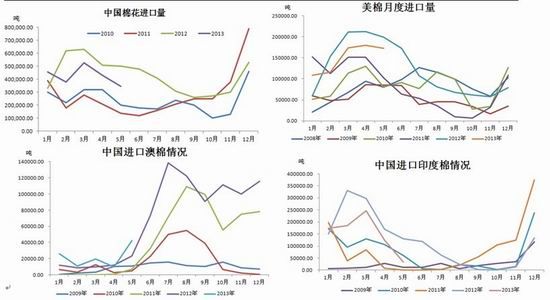

四、棉花进口

海关统计,今年4月我国进口棉花43.09万吨,环比下降18.5%,同比下降15.5%;5月进口棉花34.58万吨,环比减少19.75%,同比减少31%。

2012年9月至2013年5月,累计进口棉花351.3万吨,同比减少17.4%。2013年1-5月进口棉花214.2万吨,同比16.9%。

4、5月棉花进口会出现季节性回落,这两个月中美棉进口量仍然最大。5月份,随着南半球新棉集中上市,澳棉到港量开始明显增加。

图14

资料来源: 银河期货棉花事业部

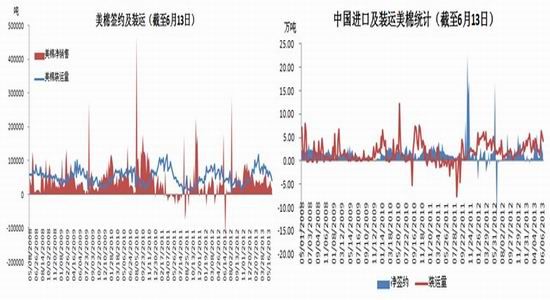

美棉出口

据美国农业部,截至6月13日,美国累计出口2012/13年度棉花303.1万吨,其中陆地棉签约量为283.9万吨,约占年度预计出口总量的101%;累计装运棉花264.5万吨。已出口2013/14年度棉花45.4万吨、2014/15年度棉花1.4万吨。

其中,中国累计进口本年度美棉123.5万吨,占美棉总出口量的40.7%;装运美棉114.0万吨,占美棉总装运量的43.1%。

| 表4 美国陆地棉签约装运情况(第46周) |

|

|

|

|

|

|

单位:万吨 |

|

年度总装运量 |

截至目前已装运 |

已装运占年度出口比例 |

未装运量 |

已签约量 |

已签约占年度出口比例 |

| 5年平均 |

273.7 |

235.1 |

86% |

66.2 |

301.3 |

110% |

| 2008/2009 |

287.1 |

242.1 |

84% |

56 |

298.1 |

104% |

| 2009/2010 |

252.9 |

202.7 |

80% |

76.9 |

279.5 |

111% |

| 2010/2011 |

302.1 |

283.5 |

94% |

44.1 |

327.6 |

108% |

| 2011/2012 |

246.6 |

214.3 |

87% |

68.3 |

282.6 |

115% |

| 2012/2013 |

281.5(预测值) |

247.8 |

88% |

36.1 |

283.9 |

101% |

图15:美棉出口

四、下年度展望

美国农业部预计,2013/14年度全球棉花库存将继续上升,预计2013/14年度全球期末库存可能达到2013.7万吨,库存消费比83.95%。

预期下年度中国产量预计为740.3万吨,消费783.8万吨,进口量239.5万吨,期末库存1283.1万吨,库存消费比163.49%; 但中国以外地区的库存则持续下降。

美国产量293.9万吨,为近4年来最低水平,美棉出口量239.5万吨,期末库存 56.6万吨,库存消费比17.93%。

机构对2013/14年度预测

|

USDA |

ICAC |

Cotlook |

| 产量 |

2565.2 |

2508.9 |

2513.3 |

| 消费量 |

2404.4 |

2430.7 |

2338.8 |

| 库存 |

2019 |

1863.6 |

|

| 全球库存消费比 |

84% |

76.70% |

|

| 中国库存消费比 |

161% |

134% |

|

| 中国以外地区库存消费比 |

47% |

48% |

|

图16:库存

数据来源:USDA

五、中国棉花政策

(一)2013/14收储预案

4月10日,国家相关部委发布《2013年度棉花临时收储预案》,收储价符合市场预期,预案公布后对市场影响不大。这将是政府连续第三年不限量收储,与2011/12、2012/13年度相比,2013/14年度收储预案较重要的不同之处是:

1. 预案公布时间晚,前两年度2、3月份便已公布了下年度的收储预案,今年推迟至4月中旬才公布。这主要是因为,连续两年大量收储后,各方争议较大,收储面临的难题增多,政府需权衡各方利益,因此,预案迟迟没有发布;

2.由于下年度全面实施新的检验标准,目前收储棉花的质量要求和差价标准仍未公布。给市场留下悬念,如收储标准和等级差价有变,将对市场产生较大影响。

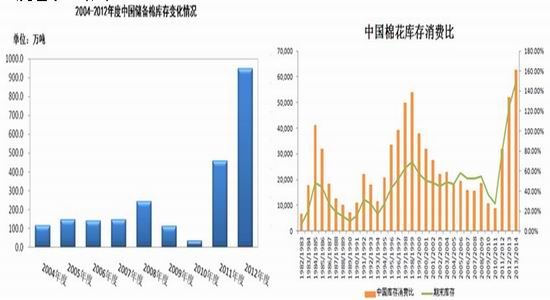

2012年度收储量达到650万吨,创历史纪录,约占全年产量的90%,也使中国棉花库存占到全球库存总量的55%以上。

(二)政策预期

6月7日,国家发改委经贸司副司长刘小南在中国国际棉花会议上就中国棉花政策走向的问题上提到,美国的农业政策是在不断的调整和改进过程当中,印度的棉花储备政策和出口政策也有很多议论。所以“我们认为政策演变是很自然的事情,没有什么可奇怪的,但是政策的基本出发点,从我们的评价来看,应该说主要的目标,通过这个政策体系已经达到了”。

6月18日,中国纺织工业联合会副会长孙瑞哲在接受中国证券报记者采访时透露,棉花收储政策有望在今年做出调整,即针对棉农进行直补。新疆地区有望率先成为首个试点,并逐渐在全国范围内普及。

发改委的讲话暗示棉花收储政策可能有调整的需求,而孙瑞哲的讲话则进一步证实了我们此前的判断,即,国家实施收储政策的初衷是保护棉农,但由于内外价差长期居于高位,纺织用棉成本高企,政府在保护完棉农后,也要考虑纺织工业;而且从长远角度和发达国家的经验看,向棉农提供直接补贴是最好的保护方式。

由于收储争议颇大,从当前各种迹象看,收储有望逐步调整,最终退出。

(三)新国标将对期价产生影响

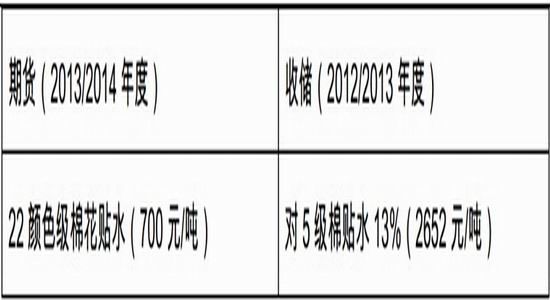

从2013年9月1日开始,新年度生产的棉花全部按照新的棉花标准流通和入储。郑州商品交易所已根据新的棉花标准修改了2013/2014年度棉花期货仓单标准及相应升贴水,根据修改后的规定:除标准级31外,颜色级为11、21、41、12、22级的棉花可替代交割。而国储就就是否收储颜色级为22的棉花仍存在较大争议。

长江流域棉区,因雨水多导致棉花整体偏黄,但其他可纺性指标较好,旧等级标准下3、4级的棉花颜色级仅达到22级;而黄河流域棉花颜色较白,颜色级为22级的棉纤维对应旧的棉花分级标准仅能达到5-7级,其他可纺性指标也较差,达不到入储条件。

若国家收储拒收22颜色级棉花或对22颜色级的棉花贴水较大,将导致大量中低等级棉进入期货市场,期货市场将由中低等级棉定价,期价将明显下跌。

六、消费

(一)纺织中下游企业运行情况分析

二季度,全棉纱价格保持平稳,一些厂家有提价想法,但总体在下游需求清淡,后期订单不足,继续推涨压力较大,企业并不乐观。中高支精梳需求尚可,紧密纺出货较快,厂家纱线库存压力减轻,不过效益水平较低,气流纺纱销售不畅,一些纺纱厂家半开半停状态。随着纺织品市场传统淡季的深入,坯布市场销售形势也逐渐走淡,各厂商出货节奏不快。全棉坯布市场整体弱势前行,需求整体疲软,多为老客户小单为主,价格下跌,中高支全棉坯布低价走货明显开机缩减。

中国纺织工业联合会有关负责人强调,迄今为止,外需持续低迷、内需增速放缓、生产成本上升等不利因素对中国纺织业的影响依旧存在,内外棉价差过大的问题也仍然突出。

4月我国进口棉纱16.39万吨,从3月份的历史高位回落,环比下降17.8%,同比上升50.48%。5月进口棉纱17.17万吨,环比增长4.8%,同比增长37.4%。

2012年9月-2013年5月,累计进口棉纱139.68万吨,同比增长52.3%;2013年1-5月,我国累计进口棉纱81.9万吨,同比增长48.2%。

(二)纺织企业原料消费结构

从棉纺用原料走势看,受政策影响,纺企重点购买进口棉和储备棉,地产棉现货极为清淡,因此,国内棉价相对稳定,持续小幅下跌;化纤价格稳定回落,棉价和化纤价差略有扩大。截止6月下旬,棉价与涤纶短纤价差在9200元左右,较3月底基本持平;棉粘价差在6090元左右,扩大了600元/吨左右。

(三)纺织出口增速

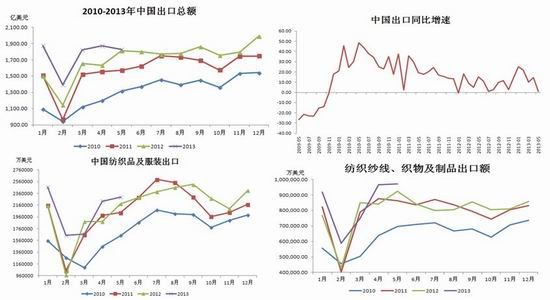

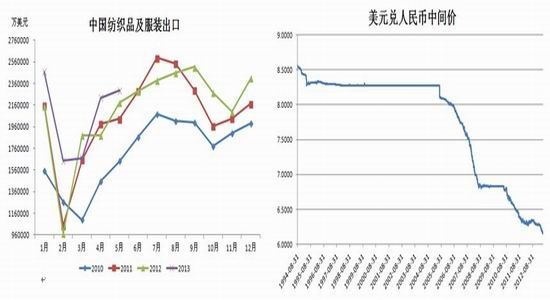

4月我国纺织品服装出口额约222.82亿美元,同比增加18.52%,环比增加33.26%。其中纺织纱线、织物及制品出口96.51亿美元,同比增加14.8%,环比增加28.6%;服装及衣着附件出口126.24亿美元,同比增加21.46%,环比增加36.96%。

5月,我国纺织品服装出口约229.7亿美元,同比增加5.2%,环比增加3.1%。其中出口纺织纱线、织物及制品97.15亿美元,同比增加5.28%,环比增加0.66%;服装及衣着附件出口132.58亿美元,同比增加5.16%,环比增加4.96%。 2013年1-5月,纺织品服装累计出口1031.4亿美元,同比增加13.8%。

4月份我国外贸出口明显提速,超出市场预期。业界对大幅增长的数据普遍表示怀疑,不少经济学家指出,出口迅猛增长与热钱的涌入存在相关性。很多企业通过将产品进行“保税区一日游”获取退税、进行跨境套利。推动出口数据虚高。5月份外贸出口总额及纺织服装出口增速均出现了明显回落。

预计2012/2013年度国内用棉消费预期在840万吨,较上月持平。

(五)供需平衡表

| 表5 中国棉花供需预测(2013年7月) |

| 单位:万吨 |

| 年度 |

产量 |

进口量 |

消费量 |

期初库存 |

期末库存 |

| 2008/2009年度 |

815 |

145 |

920 |

350 |

390 |

| 2009/2010年度 |

710 |

250 |

1030 |

390 |

320 |

| 2010/2011年度 |

650 |

260 |

910 |

320 |

320 |

| 2011/2012年度 |

760 |

540 |

880 |

320 |

740 |

| 2012/2013年度(6月) |

740 |

280 |

840 |

740 |

920 |

| 2012/2013年度(7月) |

740 |

410 |

840 |

740 |

1050 |

| 注:2011/2012年度棉花进口量包含到港未清关数量,估计为60万吨。 |

七、宏观分析

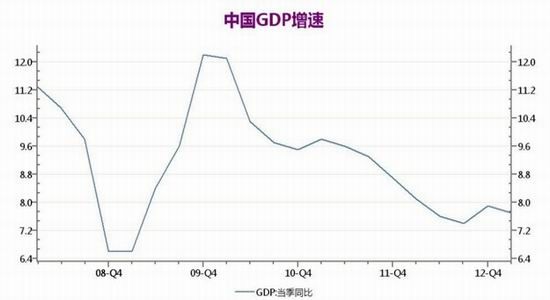

中国一季度国内生产总值(GDP)同比增幅回落至7.7%,低于此前市场预期的8%。这一数据表明,在经历去年下半年的回升后,中国经济增速正在放缓。从近期公布的一系列数据看,中国经济仍面临下行压力,但政策放松的可能性依然很低。

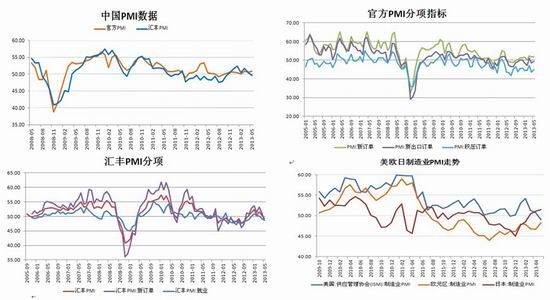

汇丰6月份中国制造业采购经理人指数(PMI)预览指数降至48.3,为九个月低点,5月份终值为49.2。再次显示中国经济将连续第二个季度低迷增长。汇丰控股经济学家屈宏斌[微博]表示,外部需求恶化、国内需求放缓以及去库存化压力上升等因素对制造业活动构成拖累。

5月份官方非制造业采购经理人指数(PMI)为50.8,较4月份回升0.2。但PMI分项指数中有半数仍处在荣枯线下方,尤其就业指数已经连续一年在低于50徘徊,都暗示着经济增长仍面临相当的不确定因素。

资料来源:银河期货研究中心

七、总结及操作建议

收储标准和质量差价并未公布。下年度能否像本年度这样大规模的收储存在不确定性。4月中旬国务院总理李克强在一次会议上曾表示,“棉纺企业都是劳动密集型,为农民提供了大量的就业机会”,他要求有关部门仔细研究保护棉农和降低纺织企业成本之间的关系。

从李克强总理的讲话看,政府在保护农民之后,也需要考虑纺织业的利益,或者政策从单一保护农民转向兼顾农业和纺织工业的利益。

此外,从发改委和纺织工业协会领导的讲话均指向收储政策有调整的需求,直补将是最终方向。如果政策方面出现大的调整,将对棉花市场产生较大影响。

抛储方面,政策基调明朗:加大抛储力度。此外,下年度期货交割标准修改,可交割范围扩大,将吸引大量低等级棉入市。

考虑到抛储稳定量大、下年度收储存在不确定性,加之郑棉期货价格是全球最高价,因此,建议中长期对郑棉维持空头思路。

郑棉当前受制于政策,资金关注度极低,成交低迷,预期在8月份政策明朗后有望迎来一轮行情。具体操作上,309保证金连续大幅提高,走势取决于仓单,个人投资者不参与;401合约短线可在19750-20000间高抛低平滚动操作;401、405空单可中线持有;考虑到下年度收储存在不确定,建议现货商在1401合约卖出套保,仅供参考。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文