����һ������ع�

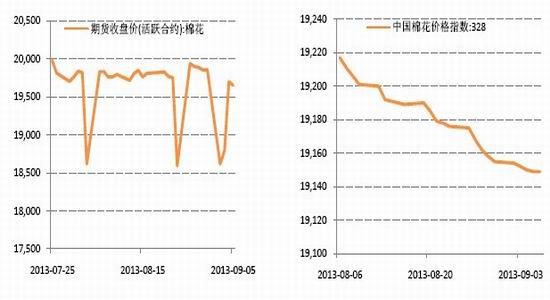

����ͼ1������������Լ���̼� ͼ2�� �����ֻ��۸�����

����������Դ��wind �����ڻ��з��� ������Դ��wind �����ڻ��з���

���������棬�ܳ���Ȼ9�³�����������ҵ������ʾ��8����������ҵ����Ϊ��������죬����Ԫ��ǿ���г�����ѹ����С���ٺ�ICE���������´죻����棬��������ع�˾�����������ã�¥�к������ѻ�ů��������Ԥ���������������º�����̬�ƣ���֧���˹������ǣ�Ҳ����ICE���ڻ��۸��߸ߣ��������������ݹ������������ó����������գ����������ܿ�ʼ������ծ��ģ��Ԥ�ں���Ԫ��ǿ���ƶ�ͷ������ͬʱICE���������ܶ����ƽ�����̵Ĵ�ѹ����ս82����/��һ��ǿ֧��λ��Ŀǰ���������У�ӡ�����������й����ƫ�������������̣�ȱ���������֧�ţ����ڵ��ƽ�������12�º�Լ��������ս82����/����֧��λ��

����ͼ3��֣��������Լ���̼� ͼ4��֣���ֻ��۸�����

����������Դ��wind �����ڻ��з��� ������Դ��wind �����ڻ��з���

����֣���棬�����й��г���������ȣ����й��մ�ϸ��ٳٲ���̨�����г��ĵ��ǣ���Ȼ�����20400Ԫ/���մ����ܵ���֣���ٴ����ٲֵ���Դ�������⣬���г������д������ռӹ�����P3�����ӹ���������������ò��������Խ���֣���г�ע��ֵ������ֻ��۴������֣������£�����ܸı�֣���г��ֵ���Դ���ŵ����⡣

�������� �����ȵ㼰����չ��

����1�� Զ�º�Լ��ˮ��Ϊ��̬

��������8��CF1401ά����������֣�����8��26�ճ������ڴ�����������ƣ��ݳƣ�����ԭ���Ǵ���������մ���������ȡ��췽ʽ������ʵ��������飬�ڴ�����£��г�Ԥ���������ͨ��Դ�Խ�ʮ�����ޣ���һ�νӴ�����ɫ����������������ҵ�Գֽ�������̬�ȡ����ܵ��������������Ϊ�˿��ƿ�������������ƶ��մ�ϸ����ʱ�ֻ��г�������Դ���ƫ������ӹ�Z�ɡ�

����Ŀǰ�����Խ�����֣�����ƣ�Ӱ��1401��Լ������Ҫ���������״�ϸ��8��30�վ�ݼӹ�ϸ����������۱���������9��1����ʵʩ�����մ���������������δ��̨������Ҫע����ǣ�����9��֮���г������д������ռӹ�����P3�����ӹ���������������ò��������Խ���֣���г�ע��ֵ������ֻ��۴������֣������£���Ҳ���ܸı�֣���г��ֵ���Դ���ŵ����⣬��Ҳ��֣�۸����ǰ��������ײ���ԭ��

��������Զ�º�ԼCF1405������Ӧ�ù�ע���㣬��һ���ֵ����⡣2013��9��1����������ʵʩ�¹��꣬��������մ�(2013��9��1�յ�2014��3��31��)Ҳ���¹��������⣻���⣬��1311��Լ��ʼ��֣��ע��ֵ�Ҳ�������¹�����顣Ҳ����˵����ʱ1405��Լ�Կ������ٲֵ���������⡣�ڶ����״����⡣����ȼ���ʵ���մ����ߣ���ζ�ŷ�֯��ҵ�����ŵ����⽫�ٶȳ��֣��ڴ�����£������п��ܼ��������״��������Ѿ��������й����۸�ָ����4����ͳ����µ�����ǰ328��ָ��Ϊ19150Ԫ/�����ҡ���������״�����Ϊ19000Ԫ/�֣���ʱ�ͼ��״������մ������г��ڻ��۸���ֵ���������ǡ��ֻ��۸���������µ���һì��Ҳһ������۲���Ӱ�졣�մ���ֱ��������ת���г�����һ����Ϣ�����մ�Ť���۵�ʱ���ս�������δ���ҹ��۽����»ع�����棬���Զ�º�Լ���ֽ��ݴμ�������1309��Լժ��1409��Լ���к�Ԥ��1409��Լ�۸���ֱ�����ߵ�Ԥ���£��µ����Ȼ���������������£�֣���ڳ��ַ����г���֡�

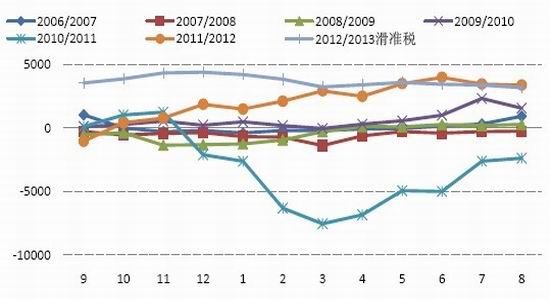

����2�� �մ�ǰ��������һ��֧�ţ�����·��ռ�����

����2013/14����й�������ȼ���ִ�в������մ����ߣ�20400Ԫ/�ֳ��������������ٴο�ʼ��ȫ������潫��һ���������й����г������ٴ����ٲֵ���Դ�������⣬��δ�������µ������˹ؼ���֧�����ã��������մ�ϸ��δ��̨��������봢�Ѷȿ��ܽ����������������г����ĵ����⡣δ�������������ںܴ�̶���ȡ�����й������ĵ������ߡ����ܵ���˵���մ������Ի����մ��г��Ĺ����������մ�ǰ��Ҳ�����»����еij��ڸ�����һ����֧�ţ���Ȼ����֣���ֳ����µ������������������19700Ԫ/��һ�ߵ�ǿ֧�ţ����·��ռ������ߵ�֧���²���̫�� ��1���й����������մ�(����)��� ���� ����ʱ�� ���� ��Դ���� ��Դ���� ���ļ�/��ߵ���� ʵ�ʳɽ��� ʵ�ʳɽ�����

����3�� δ�����Կ���������ɫ������

�������Ž��������ʳ�������ȵļӴ�Ŀǰ�г�������ֱ�����ߺ����ϸߡ���2011�����մ������������۲���ֲ����߸�֮�ƣ����ʹ��������г�����˫�������С�������Ƥ�۸���㣬�����۲���һ�Ƚӽ�5000Ԫ/�֣���ǰ���ǻ���3000-4000Ԫ/�����ҡ������۲�Ӹ߲��£��������й���֯��ҵ����ȫ��ó�ľ��������ڽṹ�����Ͳ�ҵ�����Ĵ�֮�£����й���֯��ҵ�Ĵ��������ѩ�ϼ�˪���й�ʵ�����մ���Ŀ����Ҫ��Ϊ�˱�����ũ���棬ͬʱ�����г���Ӧ�������մ����߽��е���������ͷ��ʱ���Ѿ��Ǿٲ�ά�裬������衣�ĸ��������⣬�γɸ����������Ҽ�˲�ҵ��������ƽ�������ػ����ѳ�ҵ�繲ʶ����ֱ���Ӱ����մ������������ƣ�������Ȼ��

����ͼ5�������۲��������մ����ߵ��˳����ع�

����������Դ���й���Э�� �����ڻ��з���

������ֱ�����߿�����ͦ�ã�ִ������ȴ�����ס���Ҫ���������������棺 �����Dz����۸��Ѷ�����ֲ�����۸�������ʳ��ֲ������Ӱ�죬���۹�������ܵ�������ֲ��������ϣ���Ϊ��������ֲ��е���̶�Զ������ʳ��ֲ���ɱ����Ը�����ֲ��ʳˮƽ������Dz��������Ѷ����й��������հ�������ũֱ��ģʽ������ֻ��2������ũ�������ܺö�λ�����й���4000����ũ����εͳɱ�ִ��ֱ��������ȷ���ŵ�λ��һ���Ѷȡ���Ϣ�ƣ��й����������й���֯��ҵ���ϻ���йز���������ֱ�����߽��е��У�������ô���������١�������֤������λ������Ҫ��ϸ���ã���һ�����Ʊظ��Ӷ������������г�����ֱ�������������ִ��ԣ���һ�ǰ���ֲ���ÿĶ����200Ԫ���ң��ڶ��ǰ��������в�����ÿ���ﲹ��0.5-0.8Ԫ���������մ����Ե㲹����ͷ����������ȱ�����ũ���档����������ֲҵ����ũ���������ũҵ��������ػ����Լ��й���Э������������ũֱ������ʱ�մ���������ߡ�����ռ�����������Ϊ��ũֱ�������մ������ƶȡ�������ȥȡ����ǰ�Ĵ��������Ѿ��ǻ���ȷ�������飬�����괺���Σ�Ҳ�����մ�����β����ʱ��������������̨�������е�ѹ�������ۣ�����Զ������˵�����ǡ�

�������� ��������

����ͼ6��CF1401��K������

����������Դ��wind �����ڻ��з���

�����ж�������������������ȱ����������֧�ź�ȫ���������ѹ�����Ը�λ������䣬����Թ����г�Ӱ�����ޣ���ǰ�г��Ѿ��������棬��Ҫ�����������Ӱ�죬�����г���������2013/14��ȣ�20400Ԫ/�ֳ��������������ٴο�ʼ���г������ٴ����ٲֵ���Դ�������⣬�������մ�ϸ����Ȼû�г�̨���г����ϲ²��Ҵ��Բ��ϡ������ϣ�CF1401����Ч����19700һ�����볡����Ϊ�ˣ��ȴ��ڼ����»ص�������19700-20000Ԫ/��һ���ٽ��и������IJ�����

���������������ڹ�������������Ƶ�֡��մ���㱬��������ѹ�����������������£��������մ������ܵ��г���ڸ���� 2014��3���մ��������������ս����д���������ȷ������������С�����۲��ˣ��г�������1405��ԼΪ�����ĺ��մ�ʱ�����ۣ����������̶��۹���ѹ����2014�����ߵĵ�����ʹ�����۲�ӹ죬֣��Զ�ں�Լ�����ǣ�Զ�º�Լ��ˮ��Ϊ��̬��

�����ڵ�λ�ã�Ƶ����ҳ >> ��Ϣ����

�����ڵ�λ�ã�Ƶ����ҳ >> ��Ϣ����