一、行情回顾

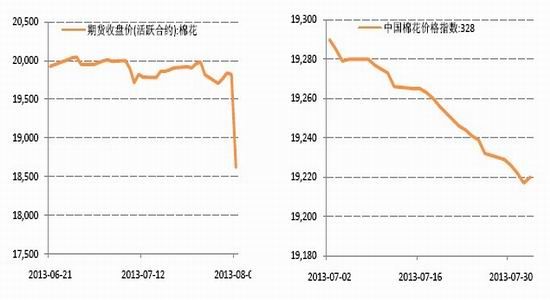

图1:美棉主力合约收盘价 图2: 美棉现货价格走势

数据来源:wind 国信期货研发部 数据来源:wind 国信期货研发部

美棉方面, 本周美棉走势平稳阴跌阴涨,周初投资者对中国经济成长的忧虑加重,同时美联储周二将开始为期两天的政策会议,投资者将关注美联储撤走货币宽松的任何迹象,随后由于美棉短期供应紧张,同时新棉上市可能推迟,导致期棉止跌反弹,但缺乏消费买盘的支撑,美棉延续震荡格局。

图3:郑棉主力合约收盘价 图4:郑棉现货价格走势

数据来源:wind 国信期货研发部 数据来源:wind 国信期货研发部

郑棉方面, 振幅大大超过美棉,在周内走出大跌反弹的过山车行情,周初由于市场基本确定2013/14年度最后一年高价敞开收储,2014年3月收储结束新的政策出台将使内外棉价差缩小,利空因素明确导致空头大幅增仓打压使郑棉破位下跌,但1401合约依然处于收储期内,市场存在买郑棉入国储的套利机会,同时未来市场可能再次面临仓单资源紧张问题,这制约了1401合约空头信心,空头平仓和套利买盘是周二1401合约反弹的主要支撑, 随这市场消息周三发改委否决了直补提议的传播,这一消息支撑了郑棉在本周后半段反弹。但直补被否并不代表当前的储备政策能延续,2014年3月本轮收储结束后,新的棉花(19835,10.00,0.05%)政策终结当前储备政策的概率极大,在失去高价敞开不限量收储这一重大支撑的情况下,内外棉价差必将回归至合理水平,远期合约所遭受的下行压力远远大于近期合约。因此虽然收储可能导致新年度郑棉依然缺乏仓单,但难以吸引资金买入远期合约,随着政策的逐渐明朗,远期合约下行压力将逐渐增加,并拖累近期合约下行,未来郑棉易跌难涨,对反弹不可乐观。

二、 本周热点及后市展望

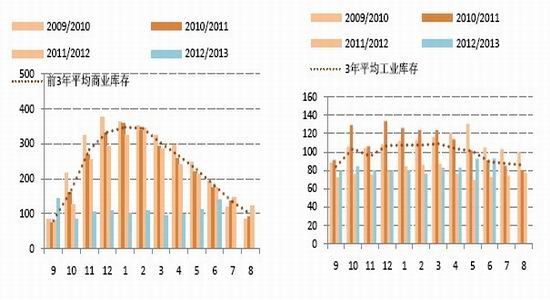

1、 抛储结束后市场供应或将相对宽松

从历年统计上来看,近几年除2007年以外几乎每次抛储之后市场都出现上涨,这是因为在09年、10年国家都在市场供应紧张的背景下抛售棉花,抛储并未能扭转市场供需紧张的状态而只是短暂缓解了市场缺棉的情况,因此在供应紧缺的年份,后抛储时期价格大多出现上涨。如今,2013年的抛储工作即将结束,进入8月份市场可用棉花紧缺但国家储备库存却是空前巨大,抛储结束后的国内市场会否紧缺成为关注的焦点。市场一直期待国家在储备棉投放结束后继续开启新阶段的储备棉投放,市场预计8月后国家将发放加工贸易配额50万吨,若该预期未能兑现,那么收储结束后市场靠进口棉度日供给仍然偏紧;若预期兑现,那么加上前期抛储搭配的配额,8月配额供应量则相对宽松,在国家储备创下历史新高的背景下,后抛储时期价格上涨的“规律”可能被打破。

图1:商业库存有所增加 图2:工业库存基本持平小幅增加

数据来源:中国棉花信息网 国信期货研发部 数据来源:中国棉花信息网 国信期货研发部

2、 全球棉花库存高企威胁未来棉价

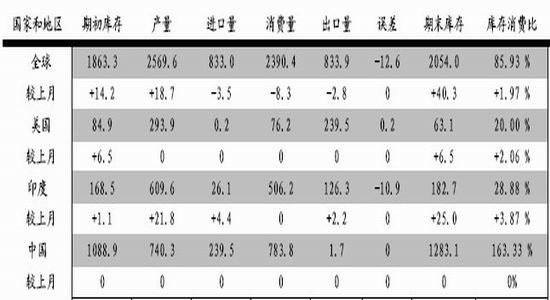

目前,全球棉花库存高企归功于中国的储备,据美国农业部(USDA)7月份全球棉花供需预测报告,全球下年度棉花总产2569.5万吨,较上月预测调增18.6万吨;消费2390.5万吨,调减8.3万吨;期末库存2053.9万吨,调增40.2万吨。预计本年度全球棉花产量2639.9万吨,较上次预测调增6万吨;消费2337.9万吨,调减15.7万吨;期末库存1863.2万吨,调增14万吨。全球期末库存已经是连续第三年增加,再次创下历史新高,库存消费比直逼86%。对比中美两国7月份的库存消费数据可以发现,2013/2014年度库存消费比预计持续在最高位163.33%;而美国期末库存消费比为20%。基本面大有不同,对于出口大国美国而言,全球的库存高企意味着出口将会受到一定的损害;而对于中国而言即使国内储备棉数量已经超过中国一年纺织企业用棉量,库存高企威胁未来棉价,但新年度收储政策起到底部支撑的作用,若收储政策在未来被打破,高库存所带来的问题将显现,未来价格如何走,政策可以说起到了关键性的作用。

表1: 2013年07月 USDA全球棉花供求预测

数据来源:USDA 国信期货研发部

3、 直补新政一旦出台将缩小内外棉价差

近日,中国财政部和中国纺织工业联合会等有关部门就直补政策进行调研,今年稍晚有望启动试点,明年或正式推广,目前主管部门正在研究政策细节,下一步可能会进行试点,一年以后可能推广,新疆是推荐的试点地区之一。此消息一出,直补政策推出的预期在周一进一步发酵,恐慌情绪蔓延、空头投机者追空市场,导致郑棉期货远期价格大幅下跌,郑棉CF1401与CF1405放量大幅下挫,主力合约CF1401更是一度下挫至19200元/吨一线。由于国家公布了直补试点计划,市场基本确定2013/14年度或为最后一年高价敞开收储,2014年3月收储结束后,推出的直补政策可能性加大,这将使国内外棉花长期的巨大价差有望得到修复,国内棉花价格面临下跌的压力巨大。

三、 操作建议

图11:CF1401日K线走势

数据来源:wind 国信期货研发部

中短期来看,本轮抛储已于本周正式结束,郑棉仍然存在一定程度的政策支撑,抛储是否再启主导国内棉市未来2月供需格局发展走势,若新一轮抛储未能出台,那么阶段性供应偏紧将暂时维护棉价稳定。操作上,CF1401合约支撑位依然在19700元/吨一线,未来关注上方20000关口压力,若在这一线遇压回落空单可尝试逢高介入。

长期来看,在国储棉质量问题频现、收储库点爆满、财政压力难消等诸多不利背景下,不限量收储政策受到市场的诟病,虽然市场消息显示发改委否决了直补提议,但即使直补被否的消息属实也并不代表当前的储备政策能延续,2014年3月本轮收储结束后,更合理的新政替代当前储备政策的概率极大。新政将缩小内外棉价差,对反弹不可乐观棉价易跌难涨。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文